Descargar la presentación

La descarga está en progreso. Por favor, espere

1

COMPARATIVA DE IMPUESTOS INDIRECTOS ENTRE CHINA Y MÉXICO.

PRESENTA: ALFONSO HERNÁNDEZ RAMÍREZ

2

La República Popular China

3

México

4

IMPUESTOS DIRECTOS. IMPUESTOS INDIRECTOS: No recaen sobre la persona sino sobre los bienes y servicios, o sobre transiciones

5

MONEDA.

6

Principios Contables:

México: Normas de Información Financieras Mexicanas China: Estándares Contables Chinos

7

Autoridad Fiscal: México: Servicio de Administración Tributaria (SAT) China: Administración de Fiscalización del Estado.

China: Administración de Fiscalización del Estado.")

8

México: Operaciones gravadas: El IVA se deriva de venta de bienes, arrendamiento, prestación de servicios y de importación de bienes y servicios. Tasas: 16% general, 11% en las áreas fronterizas y 0% para comida, medicina y exportaciones. Presentación y pago: EL IVA se paga de manera mensual en base al flujo de efectivo.

9

China: Operaciones gravadas: El IVA se deriva de la venta de bienes, prestación de diferentes servicios e importaciones. Tasas: 17% General, 13%, 6%, 4% o 3% aplicable a otros. Presentación y pago: El IVA se paga de manera mensual.

10

México Requerimientos de presentación: Realizar pagos provisionales mensuales, cada día 17 del siguiente mes, a cuenta del impuesto anual. Multas: Aplican cuando no se llevan a cabo los cumplimientos.

11

China Requerimientos de Presentación: Realizar pagos provisionales mensuales a cuenta del impuesto anual dentro de los 15 días siguientes al término de cada cuarto. La declaración anual debe presentarse dentro de los primeros 5 meses del siguiente año. Multas: Aplican cuando no se llevan a cabo los cumplimientos.

12

Normas Anti-Evasión México: Precios de transferencia. Capitalización delgada: aplicable para préstamos recibidos de partes relacionadas del extranjero con razón de 3:1 de las deudas con respecto de Capital. Dictamen para empresas.

13

China: Precios de transferencia. Capitalización delgada: aplicable para préstamos recibidos de partes relacionadas del extranjero con razón de 2:1 de las deudas con respecto al capital. Una norma general anti-evasión consistente en que los negocios se hagan de “buena fe” cuando estos generen una evasión o diferimiento de impuestos.

15

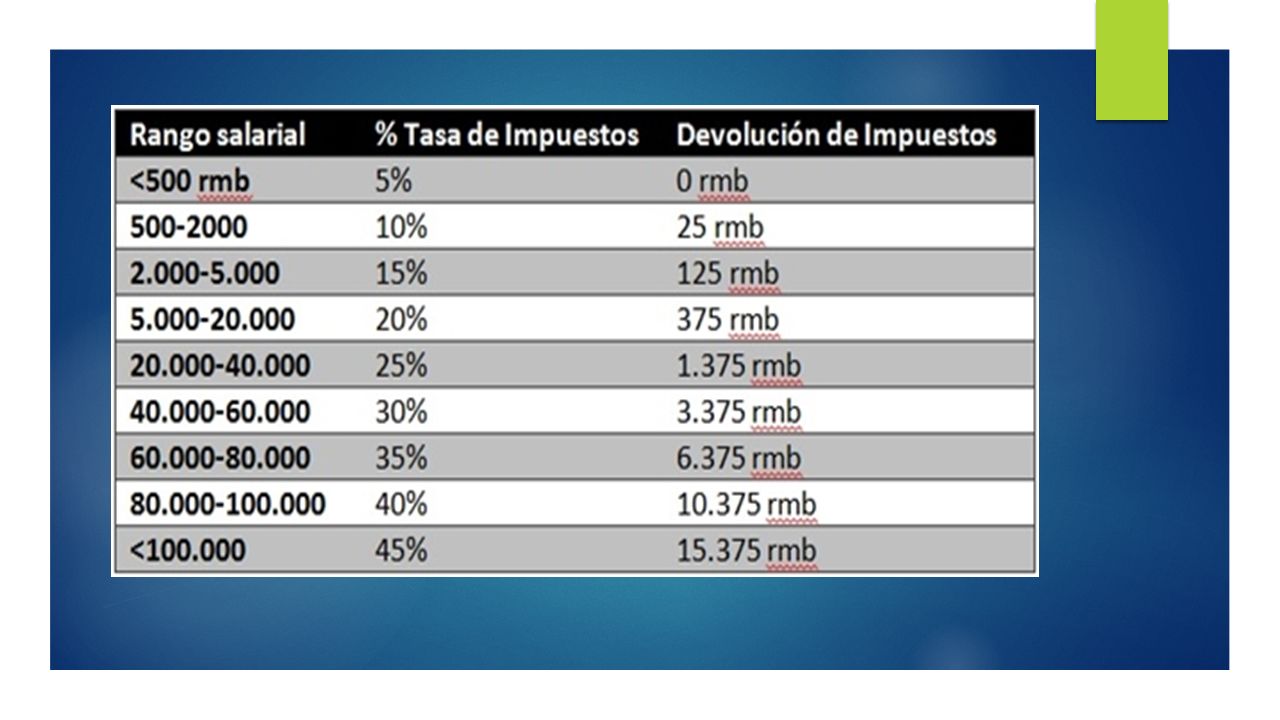

CONCLUSIONES: Los procedimientos fiscales entre China y México son bastante similares. La tasa de China es 1% más que la general aplicada en México para IVA, sin embargo tiene gran variación en tasas usadas en variedad de productos o servicios. La principal característica y diferencia con México de China en el pago de I.S.R. es la devolución instantánea.

16

PROPUESTAS. El principal motivo por el que los impuestos en México son tan cerrados, con tantas trabas, tantos candados y tanta complejidad, es porque el mexicano es muy afán de estar buscando lo que no se le perdió, es decir nuestra cultura no se hace a la idea de que no se debe sacar provecho de las cargas fiscales, hablando claro de Evasión, si no existiera tal cultura, el SAT tendría más confianza en sus contribuyentes y a su vez ellos gozarían de más beneficios.

Presentaciones similares

CPC y Lic. Francisco J. Macías Valadez T. Vicepresidente Fiscal.>")

PRESTACIÓN DE SERVICIOS DE ENSEÑANZA COLEGIATURAS. 2)CASA- HABITACIÓN: VENTA, ARRENDAMIENTO, INTERÉS HIPOTECARIO 3)ESPECTÁCULOS PÚBLICOS.>")