Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TASACIONES DE REGISTRO PATRIMONIAL O DE INVENTARIO

Arq. Dora M. Zeballos

2

Contar con una información integral, clara y sistematizada del estado de situación de la totalidad de los inmuebles que componen el patrimonio inmobiliario de una institución pública o privada permite: Optimizar uso gestión administración de los bienes inmuebles.

3

Experiencias realizadas: Institución privada: Empresa Repsol-YPF

Patrimonio aproximado= inmuebles Institución pública: Gobierno de la Ciudad de Buenos Aires Patrimonio aproximado= inmuebles

4

El Registro patrimonial de una empresa privada o institución pública requiere: . Relevamiento dominial y físico-funcional- ocupacional de los inmuebles . Valoración económica patrimonial y de Inversiones necesarias . Desarrollo de Bases de datos e Instrumentos de relevamiento y procesamiento de datos

5

1- REPSOL-YPF

6

2- GOBIERNO DE LA CIUDAD DE BUENOS AIRES

7

COMPONENTES DE UNA FICHA DE REGISTRO

Identificación y localización Tipología y uso actual Características urbanísticas y capacidad de edificabilidad del terreno Características constructivas, edad y estado Valoración del inmueble Observaciones y recomnedaciones

8

METODOLOGIA UTILIZADA COSTO DE REPOSICION DEPRECIADO

METODO COMPARACIÓN DIRECTA METODO COSTO DE REPOSICION DEPRECIADO PROPIEDADES OPERATIVAS O NO, DE USO NO ESPECIALIZADO: Tienen un valor de mercado para su uso actual rápidamente comprobable. Ej: terrenos, locales, oficinas, viviendas individuales, ph, galpones, edificios industriales. PROPIEDADES OPERATIVAS PARA USO DETERMINADO: No tienen más mercado que los organismos con un similar campo de responsabilidades públicas, legales, comunitarias o sociales.

9

METODO DE COMPARACION DIRECTA

Se seleccionan un número determinado de antecedentes de venta y/u oferta en el mercado local, se compara cada caso con el bien a tasar y se obtienen los valores unitarios derivados de cada antecedente, los que luego se promedian o ponderan para llegar al valor unitario que se aplicará al bien a tasar. En todo este proceso existen una serie de puntos críticos tales como: La selección de antecedentes como representativos del segmento de mercado del cual forma parte el bien a tasar. La determinación de los rubros de comparación que se utilizarán. La determinación de las magnitudes de las diferencias en cada rubro de comparación

10

METODO DEL COSTO DE REPOSICION DEPRECIADO

En esta metodología, a efectos de la tasación, se desagrega: terreno y construcción. * El terreno se tasa por Método Comparativo. Se obtiene el valor de mercado del terreno libre en función de su mejor y mayor uso, y el valor asignable al terreno en función del uso y aprovechamiento urbanístico actual . * El valor de las construcciones se determina a partir de su costo unitario de reposición a nuevo, depreciado en función del porcentaje de vida transcurrida y la vida remanente, y del estado de conservación del mismo diferenciando sectores edilicios (si correspondiera) por tipología constructiva, edad y/o estado de conservación. El valor del inmueble surge de la suma del valor del terreno para su uso actual, más el valor asignado a las construcciones que integran el edificio.

por tipología constructiva, edad y/o estado de conservación. El valor del inmueble surge de la suma del valor del terreno para su uso actual, más el valor asignado a las construcciones que integran el edificio.")

11

METODO RESIDUAL De aplicación excepcional. Se aplica fundamentalmente en la tasación de terrenos urbanos en zonas que, por su localización excepcional o de centralidad, tienen índices urbanísticos muy favorables, otorgando al inmueble un importante valor comercial. El valor del terreno es la resultante de un cuidadoso análisis de la relación ingresos-egresos de un emprendimiento inmobiliario considerado como el más apropiado por su localización y demanda potencial. Esto es: se plantea un producto inmobiliario de acuerdo al mercado de demanda en el que se inserta, el valor del terreno surge, como su nombre lo indica, por diferencia. El valor constituye una variable “residual” resultante de la relación entre los ingresos proyectados por ventas y los egresos proyectados por costo total de construcción (costos directos + costos indirectos totales), mas gastos de comercialización y notariales, así como la carga impositiva sobre el emprendimiento (derivado de los porcentajes correspondientes sobre los productos a comercializar).

, mas gastos de comercialización y notariales, así como la carga impositiva sobre el emprendimiento (derivado de los porcentajes correspondientes sobre los productos a comercializar).")

12

PROCESO DE VALORACION

13

PLANILLA DE ESTUDIO DE MERCADO

Registro de datos generales y de mercado de los antecedentes

14

PLANILLA DE ESTUDIO DEL VALOR

Determinación del valor unitario para la valoración de inmueble

15

PLANILLA DE VALORACION

Contiene sectores para tasar a través de distintos métodos

16

PROCESO DE CALCULO DE INVERSIONES

17

PLANILLA DE CALCULO DE INVERSIONES NECESARIAS

18

PLANILLA DE CALCULO DE INVERSIONES NECESARIAS

19

COMPONENTES DE LA PLANILLA DE CALCULO DE INVERSIONES Procedimientos de valoración del terreno Procedimientos de valoración de las edificaciones

20

COMPONENTES DE LA PLANILLA DE CALCULO DE INVERSIONES Procedimientos de cálculo de inversiones anuales para mantenimiento Procedimientos de cálculo de inversiones para un funcionamiento normal

21

COMPONENTES DE LA PLANILLA DE CALCULO DE INVERSIONES Procedimiento de cálculo de inversiones críticas Resumen de valores obtenidos Observaciones sobre aspectos que incidieron en la valoración

22

METODOLOGIA PARA EL CALCULO DE INVERSIONES

El monto de las inversiones necesarias para asegurar un funcionamiento normal del edificio es establecido llevando el coeficiente de depreciación por edad/estado obtenido de la tabla de Ross-Heidecke, a un Estado 1 (excelente), manteniendo el Porcentaje de Vida transcurrida. Este valor referencial se constata mediante un análisis por rubro en cada caso, realizado con criterio de presupuesto. El monto de la inversión anual de mantenimiento se obtiene a través del prorrateo del valor de la depreciación de las construcciones en tres años, manteniendo la categoría de Estado del bien en su rango actual. La inversión identificada como crítica responde a la constatación que el relevador/tasador efectúa in situ de situaciones que merezcan una rápida e ineludible intervención; su manifestación no invalida la existencia de otras falencias que puedan eventualmente detectarse en el inmueble.

, manteniendo el Porcentaje de Vida transcurrida. Este valor referencial se constata mediante un análisis por rubro en cada caso, realizado con criterio de presupuesto. El monto de la inversión anual de mantenimiento se obtiene a través del prorrateo del valor de la depreciación de las construcciones en tres años, manteniendo la categoría de Estado del bien en su rango actual. La inversión identificada como crítica responde a la constatación que el relevador/tasador efectúa in situ de situaciones que merezcan una rápida e ineludible intervención; su manifestación no invalida la existencia de otras falencias que puedan eventualmente detectarse en el inmueble.")

23

PROCESO DE CONTROL

24

ANALISIS Y EVALUACION DE RESULTADOS

25

MAPEO DE VALORES

26

MAPEO DE INMUEBLES TRABAJADOS

27

EXPORTACION DE DATOS A BASES DE CONTROL

28

PROGRAMACION DE CONSULTAS

29

SINTESIS DEL PROYECTO INTEGRAL

30

PROYECTO I: DE MODERNIZACION Y DESARROLLO DE LA GESTION DE BIENES INMUEBLES DEL GOBIERNO DE LA CIUDAD Subsecretaría Escribanía General PROYECTO II: DESARROLLO Y PUESTA EN DISPOSICION DE INSTRUMENTOS DE GESTION PARA LOS ACTIVOS DE LA CIUDAD Secretaría de Hacienda y Finanzas PROGRAMA DE APOYO INSTITUCIONAL, REFORMA FISCAL Y PLAN DE INVERSIONES DE LA CIUDAD DE BUENOS AIRES Préstamo BID 1107/OC/AR

31

D.G.Administración de Bienes Educación Cultura

Se implementaron mecanismos metodológicos y operativos para su aplicación a todos los inmuebles administrados por los distintos organismos de la Ciudad. Se trabajó sobre los inmuebles de: D.G.Administración de Bienes Educación Cultura Salud y Desarrollo Social (Pendientes)

")

32

PRODUCTOS DESARROLLADOS

BASES DE DATOS: 1. Bases de registro de la información relevada: Registro Único de Bienes Inmuebles (RUBI - base general) Registro Único de Inmuebles educacionales (RUDIE) 2. Bases complementarias para el análisis de datos y documentación. INSTRUMENTOS TECNICOS 3. Planillas de Relevamiento Físico-Funcional 4. Planillas de Valoración Económica 5. Planillas de Cálculo de Inversiones 6. Digitalización de Planos 7. Georreferenciación de inmuebles (GIS)

Registro Único de Inmuebles educacionales (RUDIE) 2. Bases complementarias para el análisis de datos y. documentación. INSTRUMENTOS TECNICOS. 3. Planillas de Relevamiento Físico-Funcional. 4. Planillas de Valoración Económica. 5. Planillas de Cálculo de Inversiones. 6. Digitalización de Planos. 7. Georreferenciación de inmuebles (GIS)")

33

BASES DE DATOS

34

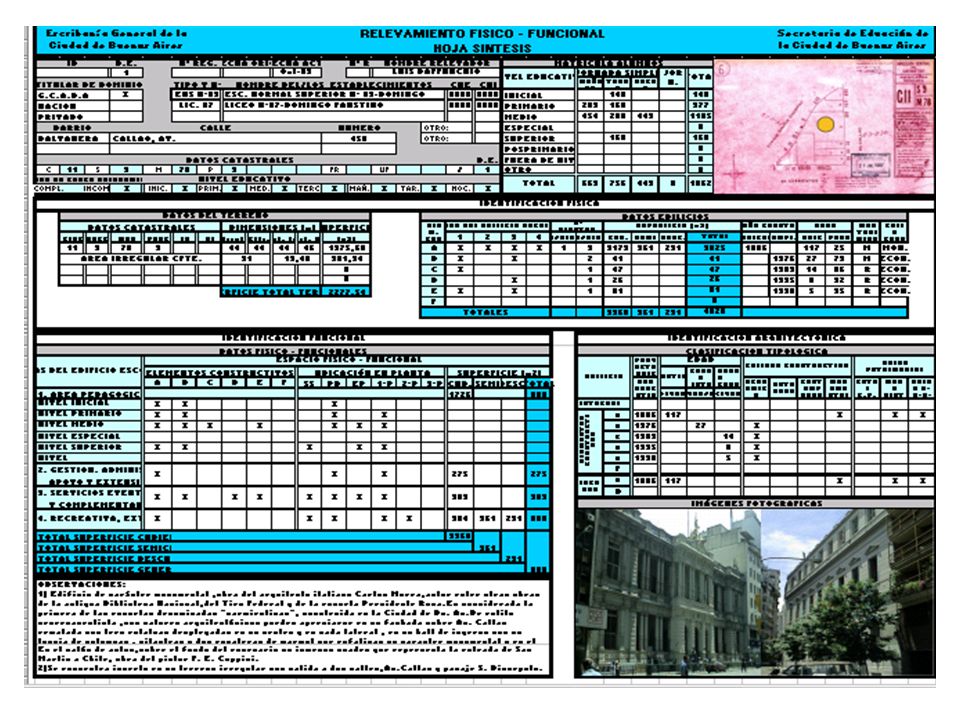

1- BASE RUBI Contiene información completa de cada inmueble sobre:

Localización, identificación catastral, registral, jurídica y tributaria. Características físico-constructivas, de ocupación y funcionamiento actual. Datos relevantes del título de dominio y sus antecedentes, restricciones y cargas (si las hubiera). Información de su valor patrimonial y de inversiones necesarias. Imágenes del inmueble, planos existentes del bien, catastrales, de mensura, etc. Está vinculada a otras bases de datos institucionales

. Información de su valor patrimonial y de inversiones necesarias. Imágenes del inmueble, planos existentes del bien, catastrales, de mensura, etc. Está vinculada a otras bases de datos institucionales.")

35

BASE RUBI inmuebles

36

BASE RUBI

37

Está vinculada a planos digitalizados

2. BASE RUDIE Contiene características físico-constructivas y de funcionamiento discriminadas por local. Está vinculada a planos digitalizados

38

Información sobre el terreno, las edificaciones y sus locales

BASE RUDIE Información sobre el terreno, las edificaciones y sus locales

39

BASE RUDIE

40

BASE DE DATOS COMPLEMETARIA

41

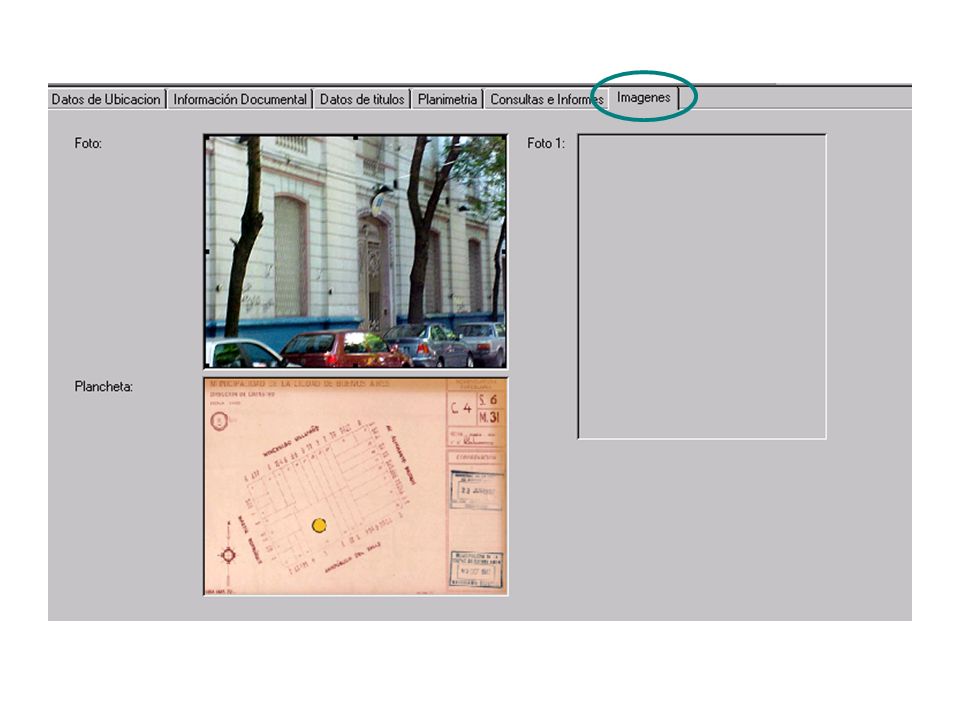

Contiene: Datos de ubicación / Información documental / Datos de título /

Información sobre planimetría / Consultas e informes / Imágenes

42

EXPORTACIONDE DATOS A FICHAS

44

INSTRUMENTOS TECNICOS

45

1. PLANILLAS DE RELEVAMIENTO FISICO-FUNCIONAL

47

El Relevamiento Físico-Funcional-Ocupacional Los relevamientos realizados involucraron el análisis de las relaciones entre las características del terreno, las edificaciones y su ocupasción y uso actual

48

2. PLANILLAS DE VALORACION ECONOMICA

50

3. PLANILLAS DE CALCULO DE INVERSIONES

52

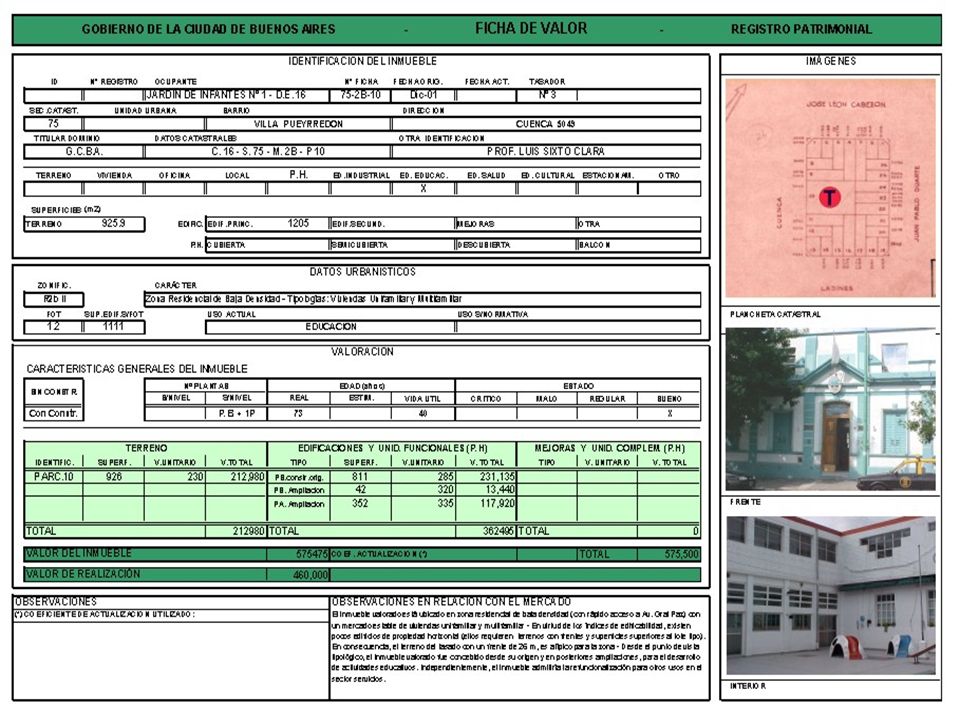

La Valoración Económica de los inmuebles La valoración económica de los bienes inmuebles del GCABA se realizó con fines de registro patrimonial y a efectos de estimar las erogaciones necesarias para su mantenimiento.

53

4. DIGITALIZACION DE PLANOS

(se actualizaron y digitalizaron planos de edificios educacionales)

")

54

5. GEORREFERENCIACION DE INMUEBLES

Se encuentra georreferenciado la totalidad del patrimonio registrado en el RUBI

55

COMENTARIO FINAL Disponer de los datos esenciales de los inmuebles del GCABA a partir de los relevamientos de títulos, documentos y componentes físico-funcionales de las edificaciones así como su valoración económica y de inversiones, constituye un aporte fundamental para:

56

· Realizar el diagnóstico y evaluación integral del patrimonio inmobiliario de la Ciudad · Proponer acciones y/o recomen- daciones específicas para orientar políticas estratégicas sobre los inmuebles de dominio y de uso del GCABA · Asegurar las mejores condiciones de uso, seguridad y aprovechamiento integral de los inmuebles públicos y privados del GCABA

57

ARQ. DORA M. ZEBALLOS dozeballos@yahoo.com.ar

Presentaciones similares