Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MODULO DE COSTOS Y PRESUPUESTOS

2

OBJETIVOS Costos Inversiones Proyecciones Producto o servicio Personal

Maquinaria y Equipos Materias Primas Adecuaciones Capital de trabajo Ventas e ingresos Gastos generales Capacidad de producción

3

OBJETIVOS DE LA CONTABILIDAD EN COLOMBIA

4

DIVISIÓN DE LAS EMPRESAS

5

¿QUÉ REGISTRO EN LA CONTABILIDAD?

6

CLASIFICACIÓN DEL PUC COMERCIAL DECRETO 2649 Y 2650

Docente: Victor Guillermo Flórez Alzate MATERIA: FORMACIÓN EMPRESARIAL I 1 activo 2 pasivo 3 patrimonio 11 Disponible 21 obligaciones financieras 31 capital social 12 inversiones 22 proveedores 32 superavir de capital 13 deudores 23 cuentas por pagar 33 reservas 14 inventarios 24 impuestos,gravamenes y tasas 34 revalorización del patrimonio 15 propiedad,planta y equipo 25 obligaciones laborales 35 dividendos o participaciones 16 intangibles 26 pasivos estimados y provisiones decretados en acciones, cuotas 17 diferidos 27 o partes de interes social 18 otros activos 28 otros pasivos 36 resultados del ejercicio 19 valorizaciones 29 bonos y papeles comerciales 37 resultados de ejercicios anteriores 4 ingresos 5 gastos 6 costo de ventas 41 operacionales 51 operacionales de administracion 61 costo de ventas y de 42 no operacionales 52 operacionales de ventas prestación de servicios 47 ajustes por inflación 53 62 compras 54 impuesto de renta y complementarios 59 ganancias y perdidas 7 costos de producción o 8 cuentas de orden deudoras 9 cuentas de orden acreedoras de operación 81 derechos contingentes 91 responsabilidades contingentes 71 materia prima 82 deudoras fiscales 92 acreedoras fiscales 72 mano de obra directa 83 deudoras de control 93 acreedoras de control 73 costos indirectos 84 derechos contingentes por el contra(CR) 94 respons. contingentes P.C (DB) 74 contratos de servicios 85 deudoras fiscales por el contrario (CR) 95 acreedoras fiscales P.C. (DB) 86 deudoras de control por el contra (CR) 96 acreedoras de control P.C. (DB)

94. respons. contingentes P.C (DB) 74. contratos de servicios. 85. deudoras fiscales por el contrario (CR) 95. acreedoras fiscales P.C. (DB) 86. deudoras de control por el contra (CR) 96. acreedoras de control P.C. (DB)")

7

(Rentabilidad, establecer precios, programar futuro)

Proyecciones Financieras Cualidades (Detallados y justificados) Indicadores (Toma de decisiones, control) Planeación (Rentabilidad, establecer precios, programar futuro)

Indicadores. (Toma de decisiones, control) Planeación. (Rentabilidad, establecer precios, programar futuro)")

8

Ventas para el primer año:

Es necesario especificar la cantidad a vender mes a mes durante el primer año; teniendo en cuenta las temporadas de mayor o menor venta de cada producto. Proyección de ventas: A partir de la información anterior y teniendo en cuenta las variaciones de los mercados y la capacidad de producción, se proyectan los incrementos de ventas por producto.

9

Precios Forma de Pago Gastos Asociados CONDICIONES DE VENTA

Basados en costos Basados en el mercado Regulados Planes de servicio Por consumo… Forma de Pago Contado Crédito 30 días Crédito 60 o más mayorista Por cuotas Gastos Asociados Transportes Bancarios Financiación Comisión o intermediación

10

GASTOS Administrativos Ventas Financieros Salarios Administrativos

Arrendamientos Servicios públicos Impuestos Gastos legales Otros Ventas Salarios de ventas Publicidad y propaganda Gastos de viajes Participación en eventos y capacitaciones Financieros Intereses bancarios Gastos de transferencias Recepción de pagos Impuestos 4 x 1000 Gastos por giro cheques Consignación por referencia

11

Es necesario calcular el costo de ventas que se incluirá en el Estado de Pérdidas y Ganancias de la empresa. Para una empresa manufacturera se calcula de la siguiente manera: COSTOS DE VENTAS

13

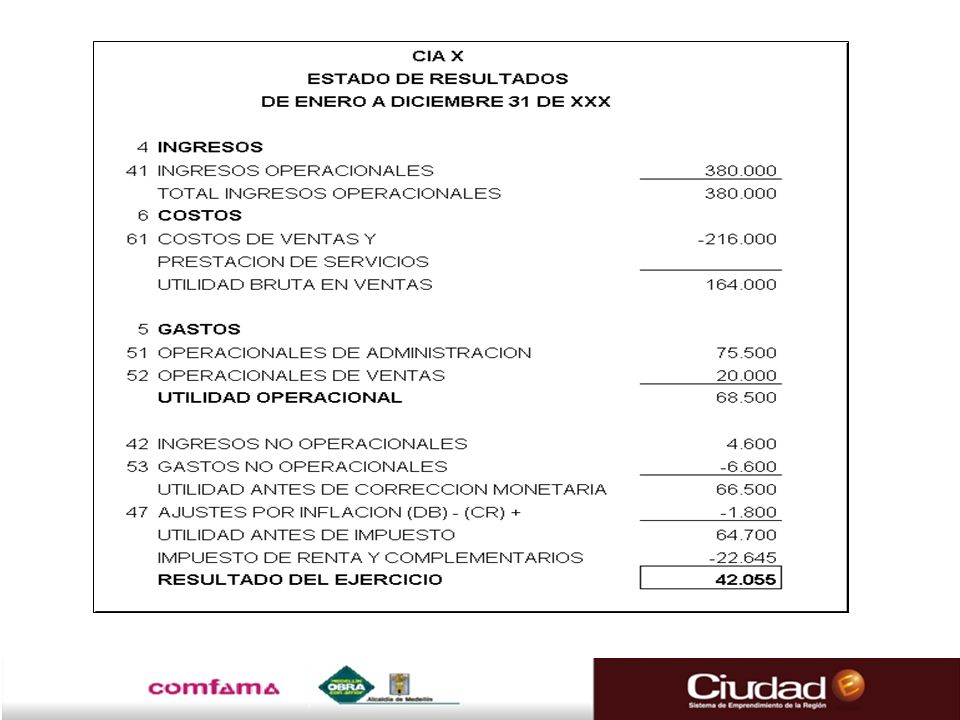

ESTADOS FINANCIEROS Estado de Pérdidas y Ganancias:

Da a conocer la manera como se obtienen las ganancias o pérdidas del negocio Flujo de Caja: Permite conocer el efectivo disponible en caja o fondos para futuras inversiones, compras, entre otros. Patrimonio: Resumen detallado de la utilidad del negocio. Se deben tener en cuenta todos los ingresos por gastos y otras fuentes, y todos los egresos derivados de los costos, gastos, pagos de intereses, depreciaciones, impuestos entre otros.

15

Flujo de Caja: Permite mostrar cómo funciona la caja de la empresa y sus activos.

Es la sumatoria de: Ingresos por rentas del período vigente y períodos anteriores. Ventas de activos del período vigente y/o períodos anteriores recibidas en efectivo. Ventas de activos de períodos anteriores recibidas durante el período vigente. Créditos tomados y recibidos en el período. Aporte de capital. Recuperación de cartera del período anterior. A esta sumatoria le restamos lo siguiente: * Gastos de período y períodos anteriores pagados en efectivo. * Costos del período. * Compras de activos del período o períodos anteriores pagadas en efectivo * Amortización de los créditos realizadas en este período * Pago de dividendos. Al valor final se le suma el valor de caja inicial y se debe obtener el valor de caja final

16

INDICADORES DE LIQUIDEZ Razón corriente Prueba acida KTO KTNO

DE OPERACION Rotación de Cartera Rotación de Inventarios Rotación de proveedores Días de proveedores Ciclo operativo ENDEUDAMIENTO Nivel de endeudamiento Concentración del Endeudamiento a CP Concentración del Endeudamiento a LP Cubrimiento de intereses DE RENTABILIDAD Bruta Operativa Antes de Impuestos Neta Activos Activos operacionales

17

INDICADORES VA = Valor Futuro (1+r) n Los valores obtenidos de los flujos de caja del proyecto serán indispensables para el cálculo de indicadores financieros como la Tasa Interna de Retorno (TIR), el Valor Presente Neto (VPN).

, el Valor Presente Neto (VPN).")

18

Balance General Activo Corriente No corriente Fijos Otros activos Pasivo Cte CP No Cte LP Patrimonio Capital Util. Ejerc. Reservas Utilidades Retenidas

19

La definición clara de los procesos de producción mediante la herramienta de flujogramas, le permitirá al empresario definir los presupuestos y costos de su operación. Establecimiento de sistema de costos. Capacidad instalada de la empresa. Presupuesto de personal. Presupuestos de materias primas. Presupuesto de maquinaria y equipo. Presupuestos de gastos generales. Presupuestos de ventas, PRESUPUESTOS

20

PRODUCTOS O SERVICIOS En el desarrollo de la empresa se deben tener claros los productos o servicios que la empresa desarrollará; de cada uno de estos es necesario conocer los procesos de producción y establecer los costos relacionados con los mismos. Recordemos un poco la información requerida: Mano de obra directa Materia prima Costos indirectos de fabricación

21

COSTOS DE PRODUCCIÓN Son los gastos necesarios en que se incurre directamente para elaborar un producto ó prestar un servicio. El análisis de costos se presenta como conclusión del estudio técnico y consiste en la determinación y distribución de los costos de la inversión física y de los costos los de operación del proyecto en términos totales y unitarios.

22

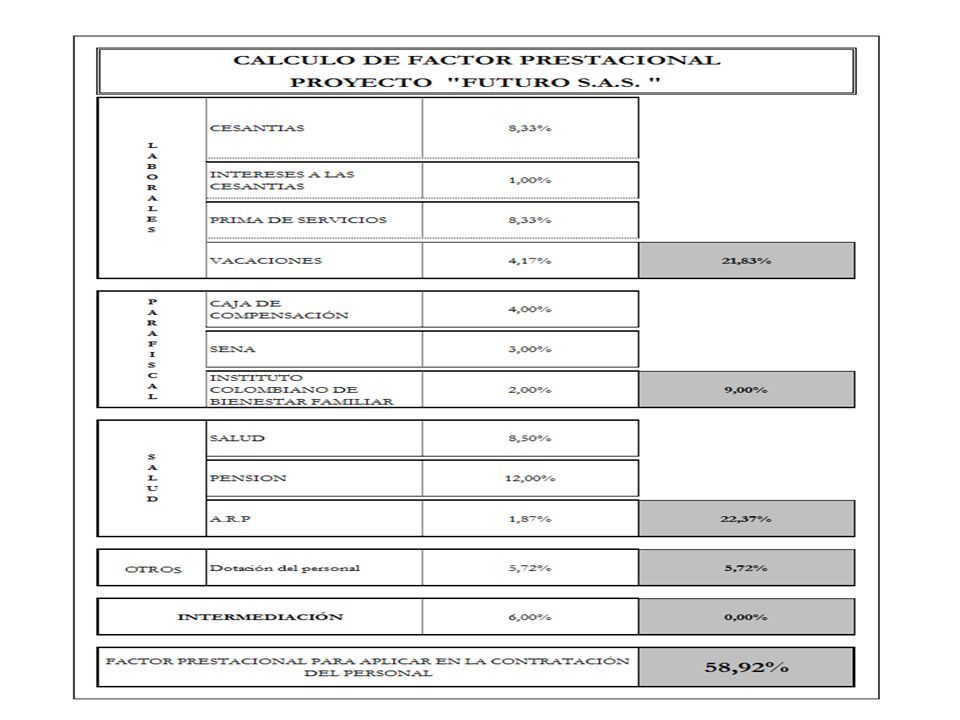

PERSONAL DEL PROYECTO Al definir el personal del proyecto debemos recordar aspectos fundamentales como: Área de desempeño: Mercadeo, administrativo y producción. Prestaciones sociales. Tipo de contratación Alternativas de flexibilidad (outsourcing o maquila)

")

24

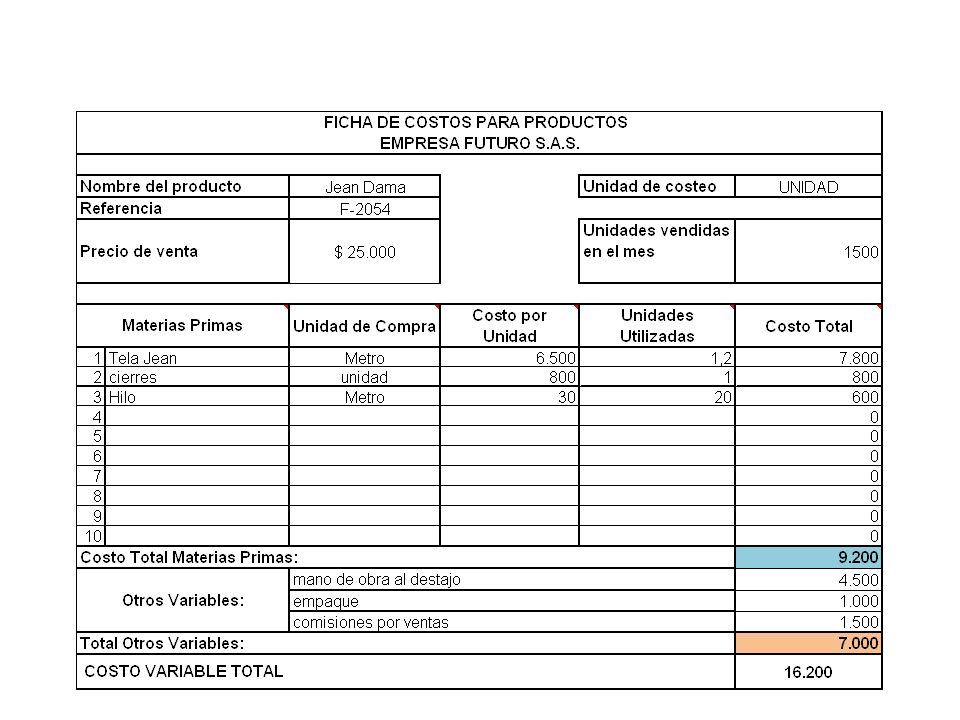

COMPOSICIÓN DEL COSTO MATERIALES Son aquellos productos naturales, semielaborados o elaborados que, luego de su transformación, se convertirán en bienes aptos para el uso y/o consumo. Ejem: Papel, cuero, fruta, madera entre otros.

25

MANO DE OBRA Representa el esfuerzo físico – intelectual que realiza el hombre con el objeto de transformar los materiales en bienes o artículos terminados; utilizando sus habilidades, experiencia y conocimientos, con la ayuda de máquinas y herramientas dispuestas para tal efecto. Ejem: Diseñador, soldador, cosedor, ayudante, entre otros.

26

COSTOS INDIRECTOS DE FABRICACIÓN

Son los productos naturales, semielaborados, o elaborados complementarios como: servicios públicos, espacio físico, servicios profesionales y/o técnicos; entre otros indispensables para la obtención del producto final.

27

DIFERENCIACION ENTRE LOS COSTOS Y GASTOS

28

CLASIFICACION DE LOS COSTOS

¿QUÉ SON LOS INSUMOS? Son los materiales que se utilizan en el proceso de fabricación y no quedan incorporados en el producto. Ejem: pegantes, disolventes, e.t.c.

30

COSTOS VARIABLES DE LA INDUSTRIA

31

LAS EMPRESAS DE COMERCIO SOLAMENTE TIENEN DOS COSTOS

COSTOS VARIABLES EN LAS EMPRESAS DE SERVICIOS LAS EMPRESAS DE COMERCIO SOLAMENTE TIENEN DOS COSTOS Costo de la mercancía Comisiones sobre las ventas

32

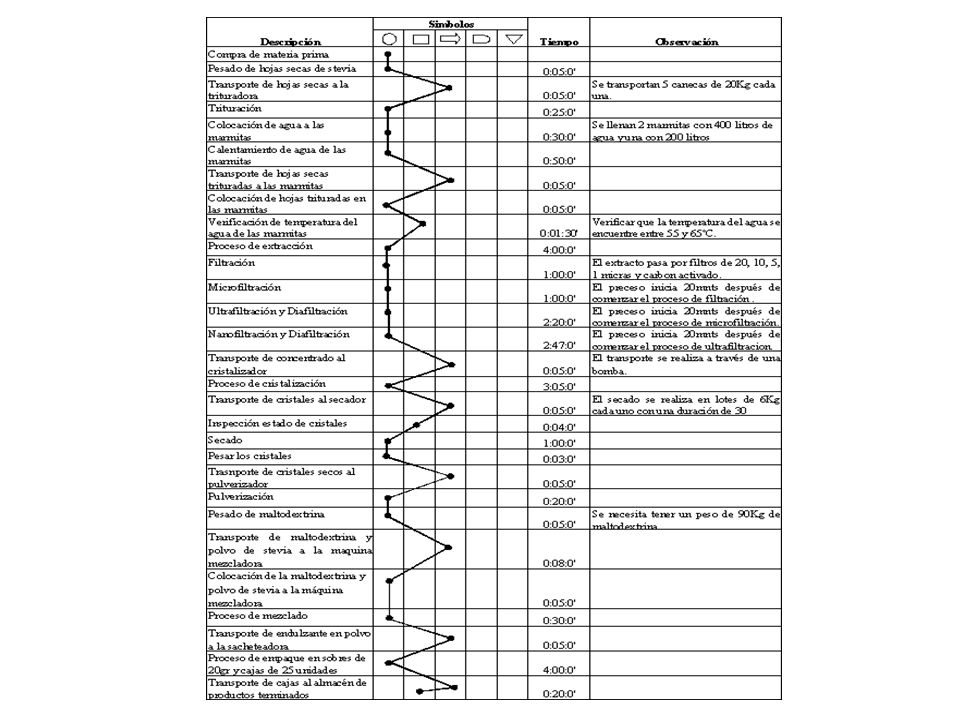

DIAGRAMA DE FLUJO DEL PROCESO

IMPORTANCIA Ayudan a designar cualquier representación gráfica de un procedimiento o parte de este, el flujograma de conocimiento o diagrama de flujo, como su nombre lo indica representa el flujo de información de un procedimiento. En la actualidad los flujogramas son considerados en la mayoría de las empresas o departamentos de sistemas como uno de los principales instrumentos en la realización de cualquier método y sistema. (Gómez Cejas, Guillermo) Permiten la visualización de las actividades innecesarias y verifican si la distribución del trabajo está equilibrada, o sea, bien distribuida. (Chiavenato, Idalberto)

Permiten la visualización de las actividades innecesarias y verifican si la distribución del trabajo está equilibrada, o sea, bien distribuida. (Chiavenato, Idalberto)")

33

Para el diseñador es una herramienta importante que le ayuda en la definición formulación, análisis y solución del problema. Al analista le permite comprender el sistema de información de acuerdo con las operaciones de procedimientos incluidas. Son de gran apoyo para analizar esas etapas, con el fin tanto de mejorarla como de incrementar la existencia de sistemas de información para la administración. (Gómez Rondón, Francisco).

.")

34

CUALIDADES Sintética: La representación que se haga de un sistema o un proceso deberá quedar resumido, de preferencia en una sola hoja; los diagramas extensos dificultan su comprensión y asimilación, por tanto dejan de ser prácticos. Simbolizada: La aplicación de la simbología adecuada a los diagramas de sistemas y procedimientos evita a los analistas anotaciones excesivas, repetitivas y confusas en su interpretación. De forma visible a un sistema o un proceso: Los diagramas nos permiten observar todos los pasos de un sistema o proceso sin necesidad de leer notas extensas. Un diagrama es comparable, en cierta forma, con una fotografía aérea que contiene los rasgos principales de una región y que a su vez permite observar estos rasgos o detalles principales.

36

Flujograma de La Trucha

38

PRESUPUESTOS DE PRODUCCIÓN POR PRODUCTO

Los presupuestos de producción están determinados por dos variables: Capacidad de producción de la empresa, determinada esta por la capacidad de maquinaria y el personal involucrado en la producción. Necesidades del mercado. Nota: Para calcular su crecimiento, deben tenerse en cuenta las tendencias del mercado o el crecimiento proyectado de la empresa, se puede establecer un porcentaje de crecimiento por producto o definir un porcentaje único para todos los productos.

39

PRESUPUESTOS DE PRECIOS DE VENTA

Los presupuestos de precios son el cálculo de los mismos; los cuales se pueden establecer mediante dos variables: Precio basado en un margen de utilidad basado en los costos del mismo. Precio establecido basado en el estudio del comportamiento de los precios en el mercado.

40

PRESUPUESTOS DE INGRESOS

Los presupuestos de ingresos son es el cálculo de las cantidades a vender, multiplicadas por el su precio. Esto hace relación a los cuadros anteriormente vistos.

41

PRESUPUESTOS COSTOS DE PRODUCCIÒN

Los costos de producción son la sumatoria de los componentes del costo, recordémoslo: ( M.O.D. , Materia prima y Costos indirectos de fabricación).

.")

42

PRESUPUESTOS COSTOS DE MATERIA PRIMA

43

PRESUPUESTOS COSTOS DE MANO DE OBRA POR COMPONENTE

44

NOTA: En este cuadro se evidencia la distribución de los costos de mano de obra y los gastos de personal del área de mercadeo y administrativa, los cuales nos servirán de insumo para los Estados de Pérdidas y Ganancias.

46

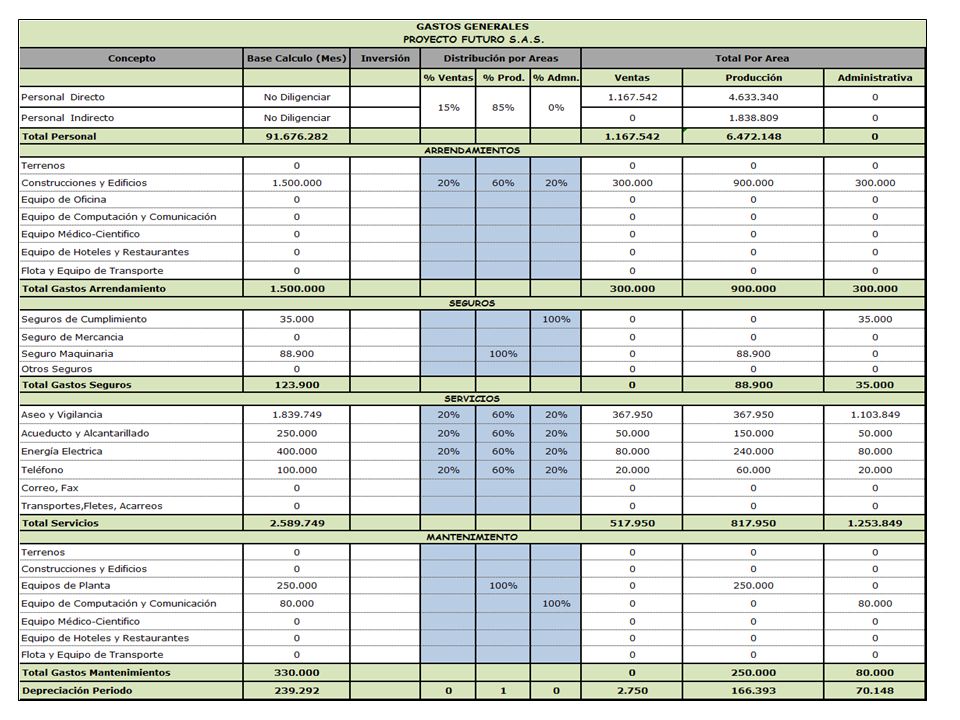

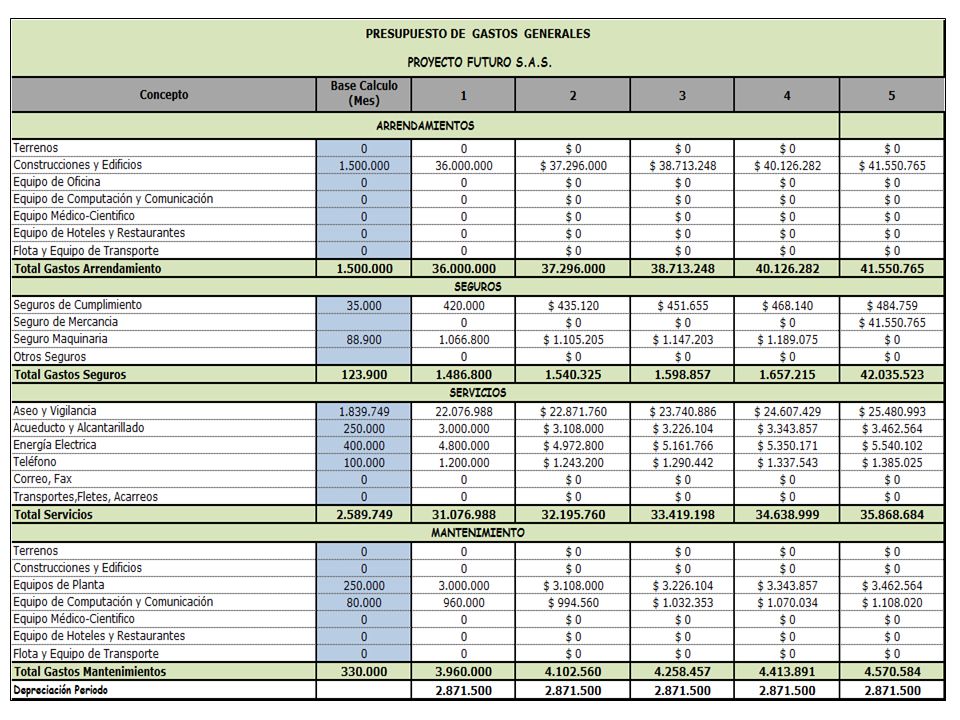

Para el cálculo de los gastos generales de la empresa, es necesario tener en cuenta la causación mensual y la distribución o participación que se tenga de estos en los costos de la empresa y el área que los genera o los asume.

Presentaciones similares