Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PROYECTO DE LA CADENA PRODUCTIVA DE LA INDUSTRIA DE LA MADERA

2

INSTITUCIONES PARTICIPANTES

SECRETARIA DE ECONOMIA. DELEGACION NAYARIT SECRETARIA DE DESARROLLO ECONOMICO. GOBIERNO DE NAYARIT SECRETARIA DE PLANEACION GOBIERNO DEL ESTADO DE NAYARIT COMISION NACIONAL FORESTAL-SEMARNAT INDUSTRIAL NAYARITA, S.A. INTEGRADORA DE LA MICRO Y PEQUEÑA EMPRESA NAYARITA, S.A. DE C.V. UNIVERSIDAD AUTONOMA DE NAYARIT CENTRO AGRONÓMICO TROPICAL DE INVESTIGACION Y ENSEÑANZA

3

INTRODUCCION LA ECONOMIA DE NAYARIT REQUIERE LA CONFORMACION DE NUEVAS CADENAS PRODUCTIVAS, QUE VENGAN A SUSTITUIR A LAS QUE ACTUALMENTE SE ENCUENTRAN EN UNA PROFUNDA CRISIS, A SABER LA INDUSTRIA DEL TABACO Y LA INDUSTRIA AZUCARERA, LAS QUE HISTORICAMENTE FUERON LA BASE DE LA DINAMICA ECONOMICA ESTATAL. LAS CADENAS PRODUCTIVAS SON IMPORTANTES PORQUE SON LA BASE PARA LA AGREGACION DE VALOR, OPORTUNIDADES PARA LA CREACION DE NUEVAS EMPRESAS Y LA GENERACION DE EMPLEOS DE CALIDAD. LA SECRETARIA DE ECONOMIA DEL GOBIERNO FEDERAL LE HA ASIGNADO UNA GRAN IMPORTANCIA AL DESARROLLO DE LAS CADENAS PRODUCTIVAS, POR LO QUE PARTE IMPORTANTE DE LA POLITICA DE DESARROLLO DEL GOBIERNO DEL PRESIDENTE FOX CONSISTE EN IMPULSAR LA CONFORMACION DE NUEVAS CADENAS PRODUCTIVAS Y EL FORTALECIMIENTO DE LAS EXISTENTES.

4

INTRODUCCION EL GOBIERNO DEL ESTADO DE NAYARIT, QUE ENCABEZA EL GOBERNADOR ANTONIO ECHEVARRÍA, TAMBIÉN LE ASIGNA GRAN IMPORTANCIA AL DESARROLLO DE LAS CADENAS PRODUCTIVAS. ASI LO ESTABLECE EN EL PLAN ESTATAL DE DESARROLLO DE AHÍ QUE SEA IMPORTANTE EL BUSCAR LAS ACTIVIDADES PRODUCTIVAS DEL ESTADO, QUE BASADOS EN EL APROVECHAMIENTO RACIONAL DE LOS RECURSOS NATURALES DEL ESTADO, PERMITAN EL ESTABLECIMIENTO DE NUEVAS CADENAS PRODUCTIVAS. EL SECTOR FORESTAL ES, SIN DUDA, UNA DE LAS ACTIVIDADES PRODUCTIVAS EN LAS QUE ES SUSCEPTIBLE DE DESARROLLARSE DIVERSAS CADENAS PRODUCTIVAS O CLUSTERS. EN EL PRESENTE ESTUDIO Y PROYECTO SE PLANTEAN LAS BASES ECONOMICAS, SOCIALES Y POLITICAS QUE PUEDEN PERMITIR ESTABLECER UNA CADENA PRODUCTIVAS EXITOSA EN EL ESTADO. ASI LO HA CONSIDERADO LA SECRETARIA DE ECONOMIA Y LA COMISION NACIONAL FORESTAL (CONAFOR) DEL GOBIERNO FEDERAL, LA SECRETARIA DE DESARROLLO ECONOMICO Y LA SECRETARIA DE PLANEACION DEL GOBIERNO DEL ESTADO DE NAYARIT Y EL CONSEJO NACIONAL DE CIENCIA Y TECNOLOGIA. PARA LA REALIZACION DEL PRESENTE PROYECTO, HA SIDO FUNDAMENTAL LA PARTICIPACION DE GRUPOS EMPRESARIALES Y EMPRESARIOS EN PARTICULAR, DEL ESTADO DE NAYARIT, COMO INDUSTRIAL NAYARITA, LA INTEGRADORA DE LA MICRO Y PEQUEÑA EMPRESA NAYARITA Y LA ASOCIACION DE INDUSTRIALES PROGRESISTAS DE NAYARIT.

DEL GOBIERNO FEDERAL, LA SECRETARIA DE DESARROLLO ECONOMICO Y LA SECRETARIA DE PLANEACION DEL GOBIERNO DEL ESTADO DE NAYARIT Y EL CONSEJO NACIONAL DE CIENCIA Y TECNOLOGIA. PARA LA REALIZACION DEL PRESENTE PROYECTO, HA SIDO FUNDAMENTAL LA PARTICIPACION DE GRUPOS EMPRESARIALES Y EMPRESARIOS EN PARTICULAR, DEL ESTADO DE NAYARIT, COMO INDUSTRIAL NAYARITA, LA INTEGRADORA DE LA MICRO Y PEQUEÑA EMPRESA NAYARITA Y LA ASOCIACION DE INDUSTRIALES PROGRESISTAS DE NAYARIT.")

5

GUION GENERAL DESCRIPCION DEL PROYECTO. PROBLEMÁTICA.

OBJETIVOS Y METAS. ANTECEDENTES. ESTUDIO Y FORMULACION DEL PROYECTO DE LA CADENA PRODUCTIVA. DIAGNOSTICO DEL ENTORNO DEL PROYECTO. PERFIL DEL PROYECTO. POTENCIAL FORESTAL DE NAYARIT. DIAGNOSTICO DE LOS SECTORES INVOLUCRADOS. FACTORES DE LA COMPETITIVIDAD. PROYECTO COMERCIAL. PROYECTO FINANCIERO. PROYECTO TECNICO. PROYECTO ORGANIZATIVO. PRINCIPALES ASPECTOS DE LA INFRAESTRUCTURA PRODUCTIVA REQUERIDA. ORDENAMIENTO ECOLOGICO TERRITORIAL. CERTIFICACION DE LA CADENA PRODUCTIVA. ANALISIS DE COSTOS Y ESTRUCTURA DE COSTOS. DESARROLLO SOCIAL E INSTITUCIONAL. PROYECTOS ESPECIFICOS INDISPENSABLES. PRINCIPALES FACTORES DE ÉXITO DEL PROYECTO. ETAPAS DE DESARROLLO DEL PROYECTO. MATRIZ FODA PARA EL PROYECTO.

6

DESCRIPCION DEL PROYECTO

EL PROYECTO CONSISTE EN LA CONFORMACION DE UNA CADENA PRODUCTIVA ORIENTADA PRINCIPALMENTE A LA FABRICACION DE MUEBLE RUSTICO, ENTENDIDO COMO UN MUEBLE FINO CON CALIDAD DE EXPORTACION. LA RAZON DE QUE SEA MUEBLE RUSTICO EL PRODUCTO PRINCIPAL ELEGIDO PARA ESTA CADENA PRODUCTIVA ORIGINADA EN EL SECTOR FORESTAL, RADICA EN EL HECHO DE QUE ES EL ESTILO QUE ACTUALMENTE PRESENTA LA MAYOR DEMANDA EN EL MERCADO MUNDIAL, ADEMAS DE QUE SE TRATA DE UN PRODUCTO CON DIVERSAS VARIANTES DE ESTILOS, ASI COMO GRANDES POSIBILIDADES PARA LA DIVERSIFICACION Y DIFERENCIACION DE PRODUCTOS. ADEMAS ES POSIBLE DESARROLLAR UN ESTILO DE RUSTICO PROPIO DE CADA REGION, A PARTIR DE LA UTILIZACION DE LOS MATERIALES PROPIOS DE LA ZONA, ASI COMO LA APLICACIÓN DEL PATRIMONIO CULTURAL PARA LA CREACION DE UN ESTILO PROPIO, PARA LO CUAL SE PIENSA QUE EL ESTADO DE NAYARIT POSEE GRAN POTENCIALIDAD ANTE LA EXISTENCIA DE CULTURAS PREHISPANICAS VIVAS.

7

DESCRIPCION DEL PROYECTO

OTRO ASPECTO IMPORTANTE DEL MUEBLE RUSTICO ES QUE ADMITE LA POSIBILIDAD DE LA COMBINACION DE TECNOLOGIAS MODERNAS CON TECNOLOGIAS TRADICIONALES CON ENFOQUE ARTESANAL. ESTO ES QUE UNA DE LAS CARACTERISTICAS DEL MUEBLE RUSTICO ES LA INCORPORACION DE TALLA DE MADERA Y LA INCORPORACION DE MATERIALES COMO TEXTILES Y DIVERSAS MADERAS Y MATERIALES, QUE SE TRABAJAN FUNDAMENTALMENTE DE MANERA ARTESANAL. POR OTRA PARTE, EL PROYECTO GENERAL COMPRENDE UN CONJUNTO DE PROYECTOS ESPECIFICOS, QUE BUSCAN ATENDER AL CONJUNTO DE FACTORES DE LA COMPETITIVIDAD, CON LO CUAL SE BUSCA LOGRAR EL ENFOQUE DE LA PRODUCTIVIDAD Y COMPETITIVIDAD SISTEMICAS.

8

ALCANCE DEL PROYECTO El poder encadenar a los sectores forestal, maderero y mueblero, se vuelve de vital importancia para nuestro Estado, dado que la capacidad forestal nos permite, con bastante holgura, satisfacer las demandas de un sector mueblero fortalecido, y enfocado a la exportación de mueble rústico. En el Estado tenemos capacidad instalada para transformar madera en cantidades suficientes para abastecer un amplio porcentaje del sector productor de muebles, y además se tiene capacidad ociosa en estufas de secado de madera, así como para dimensionar la madera para ofrecer madera dimensionada al sector mueblero. Por lo tanto, al estar encadenados dichos sectores se podrá esperar, que la madera que salga de nuestro Estado será con el mayor valor agregado posible. La capacidad instalada de los sectores involucrados podrá funcionar a su plena capacidad, e incluso ampliarla y se generarán empleos. La generación de impuestos será importante dado que esta actividad tendrá un gran impacto local. Se espera además que el desarrollo de la asociación de empresarios industriales ubicados en los rangos de micro a pequeña empresa, permita la obtención de economías derivadas de la integración, tales como el acceso a materia prima a bajo costo (en sociedad con productores), la combinación de tecnología moderna (en la industria maderera), con tecnología tradicional (en la industria mueblera), lo que permitiría producir muebles de estilo rústico y de apariencia artesanal a menores costos y con el valor agregado correspondiente a un producto artesanal.

, la combinación de tecnología moderna (en la industria maderera), con tecnología tradicional (en la industria mueblera), lo que permitiría producir muebles de estilo rústico y de apariencia artesanal a menores costos y con el valor agregado correspondiente a un producto artesanal.")

9

SECTORES QUE IMPACTARA EL PROYECTO

Industria de la madera. Artesanal: los muebles rústicos contienen un alto valor como producto artesanal, por el alto requerimiento de mano de obra, así como por los elementos de talla de madera, herrería y textiles que incorpora. Comercio al por mayor: sobre todo por la búsqueda de la exportación del producto. Muebles: generará un gran impulso al sector mueblero en el estado. Actualmente es reducido el desarrollo de esta rama productiva. Transporte: tanto de materias primas como de los productos terminados, el cual será requerido como apoyo de logística y distribución. Turismo: se considera un sector de gran importancia. El corredor turístico de Vallarta-San Blas es uno de los mercados-meta del proyecto.

10

REGIONES QUE COMPRENDE EL PROYECTO

PRACTICAMENTE COMPRENDE AL CONJUNTO DE REGIONES INTERNAS DEL ESTADO DE NAYARIT. REGION SIERRA: ABASTECIMIENTO DE LA MATERIA PRIMA A CORTO PLAZO; Y A MEDIANO PLAZO, LA POSIBILIDAD DE AGREGARLE VALOR A LA MATERIA PRIMA. REGION COSTA NORTE: PRINCIPALMENTE EL MUNICIPIO DE RUIZ, PARA LA FABRICACION DE MUEBLES. REGION CENTRO: UBICACIÓN FUNDAMENTAL DE LA INDUSTRIA DE LA MADERA, INCLUYENDO LA PRODUCCION DE MUEBLES. REGION COSTA SUR: EN EL MUNICIPIO DE BAHIA DE BANDERAS SE PRETENDE ESTABLECER LA INFRAESTRUCTURA COMERCIAL PARA ACCEDER AL MERCADO DE VALLARTA. EN EL MUNICIPIO DE COMPOSTELA ES POSIBLE DESARROLLAR ALGUNA PRODUCCION DE MUEBLES RUSTICOS DE TIPO POPULAR. REGION SUR: BASICAMENTE LOS MUNICIPIOS DE IXTLAN Y JALA, LOS CUALES TIENEN POTENCIALIDAD PARA LA PRODUCCION DE MUEBLES RUSTICOS DE CARÁCTER POPULAR.

11

UBICACIÓN GEOGRAFICA DE LAS REGIONES DE NAYARIT

Sierra Sur Centro Costa Sur Norte

12

PROBLEMATICA No obstante que Nayarit cuenta con ventajas comparativas para el desarrollo de la cadena productiva integrada: forestal, maderera, mueblera, actualmente no existe una coordinación entre la industria maderera y la industria mueblera, los cuales en forma individual no tienen fortaleza alguna que le pudiera brindar al Estado la posibilidad del desarrollo de varios sectores económicos, como el silvícola, el maderero, el mueblero y otros relacionados con la posibilidad de diversificación de productos. El sector forestal-maderero, no tiene un gran impacto ni estatal, ni nacional, dado que el potencial es muy limitado para participar como proveedor de madera aserrada al mercado mundial. Por otro lado no se tiene conceptualizado al Estado como un productor de muebles. Por lo tanto los talleres con que contamos para la fabricación de estos, con algunas honrosas excepciones, son en su mayoría del tipo carpintería. Algunas fábricas de muebles son de pequeña escala y para satisfacer las demandas básicamente locales. Los aserraderos, por otro lado, no tienen grandes ventajas competitivas como para hacer frente a los mercados nacionales. Por lo que ésta desarticulación tienen a estos sectores como de poca importancia para el Estado y con mayor razón a nivel nacional. Actualmente no se explota el bosque de forma integral, no se cuenta con el centro de acopio, los aproximadamente 10 talleres está fabricando diversos muebles de madera, se tienen 8 pequeñas salas de exhibición y venta de muebles, se comercializa para la exportación vía Guadalajara, se cuenta con un servicio administrativo y contable en las propias oficinas de las empresas participantes.

13

EXPLOTACION IRRACIONAL Y SAQUEO DE LOS RECURSOS FORESTALES DE NAYARIT

Al igual que en otras entidades de la República Mexicana, en Nayarit no se le asigna, socialmente hablando, un valor adecuado al árbol, lo que origina que con frecuencia se prefiera desmontar superficies boscosas o selváticas, con el fin de asignarles una utilización agrícola, las mas de las veces; y -muy pocas veces- un uso pecuario. Otro problema frecuente son los incendios forestales provocados por prácticas agrícolas irracionales –como en el caso de la quema de la caña de azúcar- o de manera deliberada para forzar a un uso agrícola del suelo. Existe otra problemática, relacionada con el bajo valor que se paga a las comunidades indígenas y ejidos, poseedores de recursos forestales, como derecho de monte, muchas veces asociado a fenómenos de corrupción de representantes de las comunidades y ejidos, en complicidad con industriales forestales a los que se señala como originarios del Estado de Durango. Finalmente, otra forma de aprovechamiento irracional, se origina en el rezago histórico de la infraestructura caminera en las zonas boscosas de coníferas, lo que propicia un encarecimiento considerable del producto, pero es además un problema asociado a la intervención de taladores de estados vecinos, que en ocasiones tienen un mejor acceso al recurso forestal que los industriales forestales de Nayarit.

14

LOS INCENDIOS FORESTALES EN NAYARIT

LOS INCENDIOS FORESTALES HAN VENIDO AUMENTANDO EN LOS ULTIMOS AÑOS, POR DIVERSAS RAZONES. EN EL CUADRO ANTERIOR PUEDE OBSERVARSE EL DAÑO OCASIONADO PRINCIPALMENTE A LA SUPERFICIE ARBOLADA.

15

OBJETIVOS Y METAS

16

OBJETIVOS ENCADENAR LOS SECTORES FORESTAL, MADERERO Y MUEBLERO, PARA TRANSFORMAR LOS RECURSOS FORESTALES EN PRODUCTOS TERMINADOS, CON CALIDAD DE EXPORTACION Y CON UN ALTO VALOR AGREGADO BASADO EN EL APROVECHAMIENTO RACIONAL DE LOS RECURSOS NATURALES Y EN EL PATRIMONIO CULTURAL DEL ESTADO. IMPULSAR EL APROVECHAMIENTO RACIONAL DE LOS RECURSOS FORESTALES DE NAYARIT EN BENEFICIO DE LA SOCIEDAD EN GENERAL Y DE LAS COMUNIDADES INDIGENAS PROPIETARIAS DEL RECURSO. APROVECHAR LA INFRAESTRUCTURA QUE ACTUALMENTE SE ENCUENTRA OCIOSA, DE LOS SECTORES FORESTAL, MADERERO, MUEBLERO, ETC, MEDIANTE LOS APOYOS DE LOS GOBIERNOS FEDERAL, ESTATAL Y MUNICIPAL PARA EL DESARROLLO DE LA INFRAESTRUCTURA CARRETERA, INDUSTRIAL Y COMERCIAL,

17

OBJETIVO ESTRATEGICO: FORMACION DE CLUSTERS PARA EL DESARROLLO DE LA PRODUCTIVIDAD Y LA COMPETITIVIDAD CLUSTER es un agrupamiento industrial, que conforma una cadena productiva, con integración horizontal (en una misma rama, por ejemplo maderera en este caso) y vertical (con otras ramas productivas afines, por ejemplo mueblera), con una localización territorial estratégica que permite reducir costos de producción y de transporte para hacer más competitiva y rentable la producción.

y vertical (con otras ramas productivas afines, por ejemplo mueblera), con una localización territorial estratégica que permite reducir costos de producción y de transporte para hacer más competitiva y rentable la producción.")

18

OBJETIVO: APROVECHAMIENTO INTEGRAL DEL BOSQUE

Se buscaría, asimismo, realizar un aprovechamiento integral del bosque en general, y de los árboles en particular, mediante la utilización de maderas distintas al pino –que sería la materia prima fundamental- y variantes de estilo rústico de mueble con insumos que de otra manera serían subproductos o desechos.

19

M E T A S CREACION DE AL MENOS 100 MICRO-EMPRESAS PRODUCTORAS DE MUEBLES Y OTROS PRODUCTOS DE MADERA. BENEFICIO A 35 EMPRESAS EXISTENTES CONSERVACION DE 175 EMPLEOS GENERACIÓN DE AL MENOS 400 EMPLEOS DIRECTOS CREACIÓN DE AL MENOS 2000 EMPLEOS INDIRECTOS GENERAR EXPORTACIONES IMPULSO AL DESARROLLO DE RAMAS PRODUCTIVAS RELACIONADAS: PRODUCCIÓN ARTESANAL, TURISMO, ETC DESARROLLAR LAS BASES PARA LA CREACIÓN DE UN CENTRO TECNOLÓGICO Y DE VINCULACIÓN EMPRESARIAL.

20

ESTRATEGIAS

21

ESTRATEGIA PARA LA CREACION DE NUEVAS EMPRESAS

INCREMENTO DE LA PRODUCTIVIDAD INTEGRAL EN LA CADENA PRODUCTIVA, PARA REDUCIR COSTOS Y MEJORAR CALIDAD ASEGURAMIENTO DE MERCADOS APROVECHAMIENTO DE ESQUEMAS DE FINANCIAMIENTO APOYOS ESTRATEGICOS DEL SECTOR PUBLICO INCUBADORA DE EMPRESAS Y FORMACION DE EMPRENDORES ASISTENCIA TECNICA Y CAPACITACION COMBINADAS.

22

LÍNEAS ESTRATÉGICAS Impacto de programas y proyectos en niveles estratégicos Programa de expansión de la industria micro, pequeña y mediana Programa de integración de la cadena productiva Programa de asociacionismo y promoción Programa de consolidación de la infraestructura del agrupamiento

23

INTEGRACION HORIZONTAL Y VERTICAL DEL PROCESO PRODUCTIVO Y LA CADENA PRODUCTIVA

La integración horizontal se lograría mediante empresas de tamaño pequeño a mediano en la industria forestal y maderera y la integración vertical mediante la incorporación de micro-empresas en la industria mueblera.

24

JUSTIFICACION

25

EL PLAN ESTATAL DE DESARROLLO DE NAYARIT 2000-2005 DEFINE UN CONJUNTO DE SECTORES ESTRATÉGICOS:

EL TURISMO, LA GANADERIA, LA ACUICULTURA HORTICULTURA Y FRUTICULTURA AGROINDUSTRIA ALIMENTARIA CADENA FORESTAL-MADERERA-MUEBLERA La mayor importancia de la cadena productiva de la industria de la madera consiste en la urgencia que posee el Estado de Nayarit de constituir nuevas cadenas que vengan a sustituir a aquellas que se encuentran en crisis, como en el caso de la industria del azúcar y la del tabaco.

26

PAISES LIDERES EN LA ACTIVIDAD Y SUS CONDICIONES DE COMPETITIVIDAD

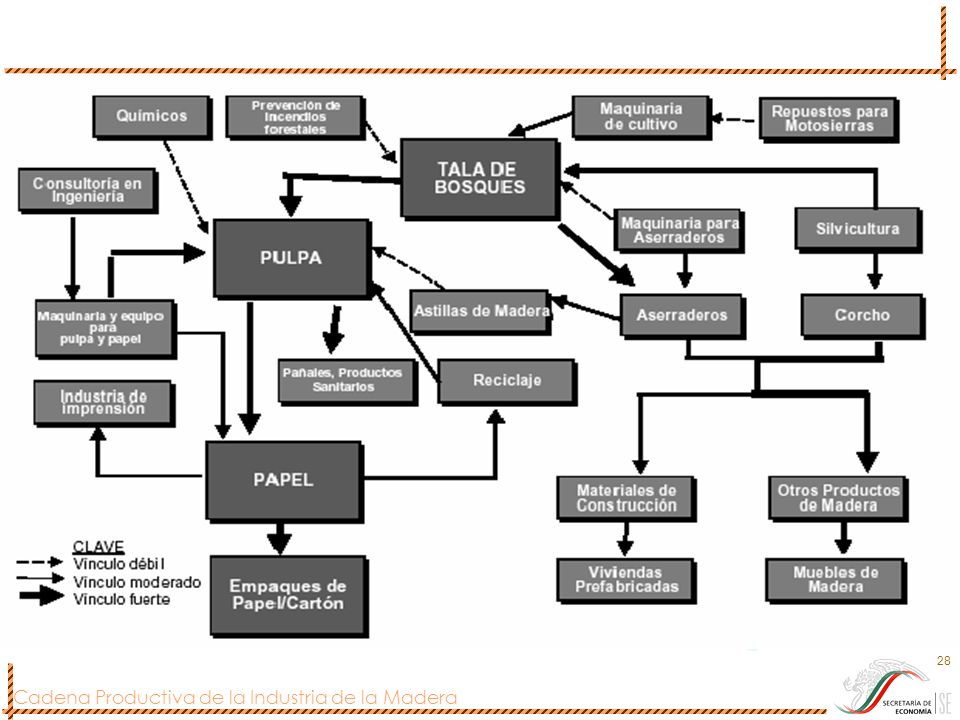

27

Un ejemplo de cluster de industria forestal y de la madera es el caso de Suecia, que presenta un alto grado de integración de las distintas ramas productivas que guardan algún tipo de relación. Algunas observaciones interesantes que puede hacerse de esta representación gráfica de este cluster son: 1) puede observarse que los muebles de madera son solamente uno de los productos; 2) el aprovechamiento integral que se hace de todos los productos y subproductos; 3) las plantaciones forestales comerciales son un eslabón clave de la cadena; 4) existen factores de competitividad tan importantes, como los servicios de consultoría, los cuales ya forman eslabones del encadenamiento y 5) el concepto de cadena productiva, alcanza el nivel de red de valor.

puede observarse que los muebles de madera son solamente uno de los productos; 2) el aprovechamiento integral que se hace de todos los productos y subproductos; 3) las plantaciones forestales comerciales son un eslabón clave de la cadena; 4) existen factores de competitividad tan importantes, como los servicios de consultoría, los cuales ya forman eslabones del encadenamiento y 5) el concepto de cadena productiva, alcanza el nivel de red de valor..")

29

ESTUDIO Y FORMULACION DEL PROYECTO DE LA CADENA PRODUCTIVA

30

VISION FUTURA DE LA CADENA PRODUCTIVA

31

Diseño Participativo de Cadena Productivas

LOS DIAS 22 Y 23 DE FEBRERO DE 2002 SE LLEVÓ A CABO UN TALLER DE PLANEACION PARTICIPATIVA, CON LOS PRINCIPALES ACTORES DE LOS DISTINTOS ESLABONES QUE INTEGRAN AL CONJUNTO DE ACTIVIDADES RELACIONADAS CON LA PRODUCCION DE MUEBLES DE MADERA, CON EL PROPOSITO, ENTRE OTROS, DE DISEÑAR EL MODELO DE CADENA PRODUCTIVA Y ESTABLECER BASES ENTRE LOS DISTINTOS ACTORES ECONOMICOS Y GUBERNAMENTALES. LOS RESULTADOS, EN CUANTO AL DISEÑO DE LA CADENA PRODUCTIVA SE MUESTRAN A CONTINUACION. Tepic, Nayarit, 22 y 23 de Febrero 2002 Taller Comunitario Diseño Participativo de Cadena Productivas del Sector Forestal .

32

OPORTUNIDADES Y FORTALEZAS AMENAZAS Y DEBILIDADES

MERCADO Mercado potencial existente Acceso a nuevos mercados. Ubicación geográfica estratégica Crecimiento económico por la apertura de mercados Facilidades de exportación DESARROLLO INSTITUCIONAL Y SOCIAL Integración del dueño del bosque Creación de fuentes de empleo Políticas públicas de apoyos institucionales, federales o estatales ECONOMICOS, TECNOLOGICOS, INVESTIGACION Trabajo en el equipo con gobierno como facilitador de recursos Económicos Tecnológicos Investigación AMENAZAS Y DEBILIDADES Competencia internacional Falta de mercados Falta de conocimiento del mercado Competitividad con mercados extranjeros Competitividad nacional (otros fabricantes) INFRAESTRUCTURA PRODUCTIVA Destrucción de caminos en tiempos de lluvias Falta de infraestructura y mano de obra calificada Falta de infraestructura para abasto de materia prima de calidad Falta de infraestructura adecuada

INFRAESTRUCTURA PRODUCTIVA. Destrucción de caminos en tiempos de lluvias. Falta de infraestructura y mano de obra calificada. Falta de infraestructura para abasto de materia prima de calidad. Falta de infraestructura adecuada.")

33

OPORTUNIDADES Y FORTALEZAS AMENAZAS Y DEBILIDADES

DESARROLLO ORGANIZATIVO EMPRESARIAL Cultura y experiencia organizacional del giro Generación de empleo Acceso a recursos económicos Fortalecimiento del negocio propio Riesgos compartidos Fortalecimiento de la organización grupal ORDENAMIENTO ECOLOGICO TERRITORIAL Potencialidad en materia prima CIENCIA Y TECNOLOGIA Aprovechamiento adecuado de las materias primas Modernización tecnológica AMENAZAS Y DEBILIDADES DESARROLLO INSTITUCIONAL Y SOCIAL Marginación del dueño del bosque Conflictos sociales Politización del proyecto cadena Falta de organización general (falta de confianza) Inseguridad: Mercados Políticas públicas Elementos de cadena Financieras Continuidad Abastecimiento Burocracia: Falta de aplicación de reglamentos Falta de conocimiento de reglamentos Falta de educación forestal

Inseguridad: Mercados. Políticas públicas. Elementos de cadena. Financieras. Continuidad. Abastecimiento. Burocracia: Falta de aplicación de reglamentos. Falta de conocimiento de reglamentos. Falta de educación forestal.")

34

OPORTUNIDADES Y FORTALEZAS AMENAZAS Y DEBILIDADES

ESLABONAMIENTOS PRODUCTIVOS Y ECONOMÍAS DE INTEGRACION Utilizar la materia prima disponible Creación de productos con valor agregado Convertir al bosque en alternativa de bienes y servicios Abaratamiento de costos Disminución de costos de producción involucramiento de proveedores, cto. De transporte. Empresas integradoras (para grandes volúmenes de producción para exportación por medio de la capacitación recibida). Integración de pequeña y mediana industria AMENAZAS Y DEBILIDADES Falta de planeación Inseguridad en la tenencia de la tierra Corrupción en los diferentes sectores y niveles Políticas de protección ambiental mal fundamentadas Participación equitativa de los involucrados (fin – com) ORDENAMIENTO ECOLOGICO TERRITORIAL Enfoque comercial sin reinversión a la conservación del bosque. Restricciones ecológicas Deforestación (falta de materia prima) Fenómenos siniestros naturales. FINANCIAMIENTO Financiamiento inoportuno Esquemas financieros inaccesibles o a destiempo

. Integración de pequeña y mediana industria. AMENAZAS Y DEBILIDADES. Falta de planeación. Inseguridad en la tenencia de la tierra. Corrupción en los diferentes sectores y niveles. Políticas de protección ambiental mal fundamentadas. Participación equitativa de los involucrados (fin – com) ORDENAMIENTO ECOLOGICO TERRITORIAL. Enfoque comercial sin reinversión a la conservación del bosque. Restricciones ecológicas. Deforestación (falta de materia prima) Fenómenos siniestros naturales. FINANCIAMIENTO. Financiamiento inoportuno. Esquemas financieros inaccesibles o a destiempo.")

35

OPORTUNIDADES Y FORTALEZAS AMENAZAS Y DEBILIDADES

ASISTENCIA TECNICA Y CAPACITACION Disponibilidad de mano de obra Racionalizacion del recursos forestal Apoyos a las microempresas FINANCIAMIENTO COMPETITIVO Facilidad de accesar a los financiamientos Aprovechamiento de recursos gubernamentales y financieros AMENAZAS Y DEBILIDADES Falta de personal capacitado ESLABONAMIENTO PRODUCTIVO Falta de certeza del abastecimiento de materia prima Escasez de materia prima: Fácil de conseguir Accesible De calidad

36

Ejercicio 4: V i s i ó n Entre todos los participantes ¿Qué futuro queremos? y ¿Cómo vamos a estar si este proyecto tiene éxito? Imagine y formule en mesas cómo es ese futuro, qué características tiene, quiénes participan, por qué es bueno, qué beneficios va obtener la comunidad, el Estado, México.

37

VISION MESA 1 Una cadena sustentable y competitiva que provoca desarrollo económico del estado a través de un negocio común con responsabilidades y beneficios equitativos aprovechando los recursos forestales del estado. Visión de 100 empresas fabricando productos con calidad total y de nivel internacional. Todo integrante o eslabón, generando empleos permanentes y bien pagados que eleven la calidad de vida de los ciudadanos mas marginados, con independencia de influencias gubernamentales o políticas considerándolas solo como facilitadores. Una línea armónica de trabajo, dueños del bosque, técnicos, transporte, industriales primarios y secundarios, inversionistas, comercializadores y consumidores. Abastecimiento a futuro de plantaciones forestales. Integración con otras como turística, herrajes, barnices. Etc. MESA 4 Un buen aprovechamiento de los recursos forestales, asegurando la materia prima para lograr abastecer los mercados regional, nacional e internacional por medio de productos de menor costo y mayor calidad, con diseños de vanguardia, obteniendo un mejor nivel socioeconómico de todos los integrantes de la cadena productiva.

38

VISION MESA 2 Integración de un equipo para trabajos específicos, integrados con cada proceso de la cadena maderera – mueblera, cuantificando los beneficios y distribuyéndolos de acuerdo a la participación de cada uno, manteniendo la integración y la mejora continúa. MESA 5 Que en un período de 5 años contemos con un sector forestal fortalecido donde todos los participantes de las cadenas productivas estén integrados generando beneficios económicos en un ámbito de sustentabilidad.

39

VISION MESA 3 Lograr un incremento en la productividad de la rama con una explotación racional de los recursos naturales, con una integración, compromiso y entendimiento de todos los involucrados de la cadena, tecnificación a todos los niveles de la cadena, capacitación tanto en procesos, procedimientos Y manejo de equipo. Lograr una repartición equitativa tanto de riesgos, beneficios y trabajo propio de la cadena. En la cadena deben participar: propietarios de tierra, aserradores (transformadores), madereros, transportistas, autoridades competentes, ONG, comercializadores, académicos y especialistas técnicos. Los beneficios se darán en función de mejoramiento en la calidad de vida de los integrantes de la cadena, creación de una cultura de trabajo en equipo y con una meta común a pesar de las distintas actividades y roles de desempeño en la cadena. MESA 6 Qué futuro queremos? Exitoso, seguro, estable y que satisfaga necesidades. Cómo vamos a estar? Mejorando nuestros bosques, con ingresos mejores para nuestra comunidad y con una imagen competitiva. Imagine… Mejor capacitación Mejor nivel de vida Aprendizaje de trabajo en equipo. Como consecuencia tenemos: Menor delincuencia La creación de una cultura empresarial. Heredar una cultura empresarial.

, madereros, transportistas, autoridades competentes, ONG, comercializadores, académicos y especialistas técnicos. Los beneficios se darán en función de mejoramiento en la calidad de vida de los integrantes de la cadena, creación de una cultura de trabajo en equipo y con una meta común a pesar de las distintas actividades y roles de desempeño en la cadena. MESA 6. Qué futuro queremos Exitoso, seguro, estable y que satisfaga necesidades. Cómo vamos a estar Mejorando nuestros bosques, con ingresos mejores para nuestra comunidad y con una imagen competitiva. Imagine… Mejor capacitación. Mejor nivel de vida. Aprendizaje de trabajo en equipo. Como consecuencia tenemos: Menor delincuencia. La creación de una cultura empresarial. Heredar una cultura empresarial.")

40

VISION MESA 7 Una organización comprometida con el desarrollo sustentable de Nayarit, mediante un aprovechamiento racional de los recursos forestales y su transformación con procesos de tecnología de punta, en productos, útiles para la sociedad con alto valor agregado.

41

Ejercicio 6: Especificación de la cadena Nayarita A partir del modelo que la comunidad consideró representaba lo común para todos, se realizo la siguiente descripción de productos, apoyos requeridos y actores regionales que pueden operar la cadena.

42

Infraestructura Caminera

Eslabón 1 Bosque 2 Infraestructura Caminera 3 Servicios Técnicos 4 Extracción Productos Árbol Caminos: Principales Sacacosechas Estudios Dasonómicos (programa de manejo) Permisos Marqueo Madera en Rollo: Producción primaria Producción secundaria Producción celulósicos Apoyos Conafor Obras publicas del estado de Nayarit SCT Municipios Semarnat Actores Poseedores y propietarios: Sr. Coronado, Santa Cruz del Gueibel, Picachos, Central de maquinaria del sur Oscar Rivera Sergio Nisihimura Obras Publicas Industrial Nayarita Manuel Sánchez Sr. Coronado Alfonso Solís German Órnelas German Ortega David Camberos José López

Permisos. Marqueo. Madera en Rollo: Producción primaria. Producción secundaria. Producción celulósicos. Apoyos. Conafor. Obras publicas del estado de Nayarit. SCT. Municipios. Semarnat. Actores. Poseedores y propietarios: Sr. Coronado, Santa Cruz del Gueibel, Picachos, Central de maquinaria del sur. Oscar Rivera. Sergio Nisihimura. Obras Publicas. Industrial Nayarita. Manuel Sánchez. Sr. Coronado. Alfonso Solís. German Órnelas. German Ortega. David Camberos. José López.")

43

Eslabón 5 Transporte 6 Aserrio 7 Estufado 8 Dimensionado Productos Productos LAB. Planta- aserradero Madera Aserrada: Tabla Tablón Polin Cortas dimensiones Cuadrado para escoba. Madera estufada Habilitación de partes para: Muebles Puertas Cocinas otros Apoyos Actores Transportadora Nayarita David Camberos Manuel Sánchez Fleteros de Durango Sr. Coronado Aserradero Nuevo Progreso San Andrés Picachos Santa Cruz Industrial Nayarita SAYCOTA German Ortega JOMULCO José López La casa del Carpintero Homolg. ALUCEMAS TIMPROC Se recomienda fomentar este eslabon.

44

Eslabón 9 Fabricación de Mueble 10 Acabados 11 Comercialización Productos Muebles: Rustico Colonial Moderno Clásico Puertas Cocinas Productos laqueados Acabados poliéster Acabado brillante Acabado mate Acabado entintado Acabado chapopote Embalaje Empaque Venta Distribución Cobranza Apoyos Conacyt Bancomex Actores Nueva Galicia Fabrica López Fabrica del Nayar Carpintería Grecias Industria Nayarita La casa del Carpintero Fabrica Luna Muebles Bricio Integradora Puertas Langarica Se sugiere la instalación de nuevas empresas. Se propone al conformación de una empresa de comercialización

45

Diseño de estrategias Preguntas a responder:

¿Cuál sería la estrategia financiera? Considerar: Montos de inversión, origen de los recursos, fuentes de financiamiento, condiciones (plazos, intereses, revolvencia), ciclo del dinero (flujos de efectivo), política económica), etc. ¿Cuál debería ser la estrategia Tecnológica – Productiva? Considerar: Maquinaria, equipos, refacciones, herramientas, costos de producción, materias primas encadenadas, productos intermedios, sub-productos, mano de obra, servicios, infraestructura (Energía E., carreteras, vigilancia), servicios (Financieros, comunicación, educación, transporte), etc. ¿Cuál sería la estrategia de Abastecimiento? ¿Quiénes deberían ser los Proveedores? Considerar: Localización de materias primas, precios, fletes, tiempos de entrega, posibles problemas de abastecimiento (disponibilidad, legislación, obsolescencia, agotamiento de los recursos, acaparamiento, etc.)

, ciclo del dinero (flujos de efectivo), política económica), etc. ¿Cuál debería ser la estrategia Tecnológica – Productiva Considerar: Maquinaria, equipos, refacciones, herramientas, costos de producción, materias primas encadenadas, productos intermedios, sub-productos, mano de obra, servicios, infraestructura (Energía E., carreteras, vigilancia), servicios (Financieros, comunicación, educación, transporte), etc. ¿Cuál sería la estrategia de Abastecimiento ¿Quiénes deberían ser los Proveedores Considerar: Localización de materias primas, precios, fletes, tiempos de entrega, posibles problemas de abastecimiento (disponibilidad, legislación, obsolescencia, agotamiento de los recursos, acaparamiento, etc.)")

46

¿Cuál sería la estrategia Comercial

¿Cuál sería la estrategia Comercial? ¿Cuáles serían los canales de distribución? Considerar: Demanda, principales clientes, capacidad, competencia, satisfacción de la demanda, precios, grado de participación, productos, normas técnicas (Nal. e Internacional), usos actuales y potenciales, ciclo de vida, fase del mercado (Introducción., crecimiento, madurez, declinación), imagen, publicidad, condiciones de pago, servicio, etc. ¿Cuál sería la estrategia Jurídica? ¿Qué figura Jurídica de organización se tendría? Considerar: Sindicatos, gobierno, ambiente e impacto social, legislación laboral y fiscal, etc. ¿Cuál sería la estrategia Organizacional? ¿Cuál la estructura?¿Cuánta gente y de dónde? Considerar: Disponibilidad de mano de obra, nivel de preparación y conocimientos, nivel de sueldos y salarios, tipos de jornadas, etc. ¿Qué otra estrategia es importante? Considerar: Entorno actual (económico, político, comercial), perspectivas futuras (leyes, aranceles, impuestos), pronostico del sector (estable, en expansión, por contraerse), etc.

, usos actuales y potenciales, ciclo de vida, fase del mercado (Introducción., crecimiento, madurez, declinación), imagen, publicidad, condiciones de pago, servicio, etc. ¿Cuál sería la estrategia Jurídica ¿Qué figura Jurídica de organización se tendría Considerar: Sindicatos, gobierno, ambiente e impacto social, legislación laboral y fiscal, etc. ¿Cuál sería la estrategia Organizacional ¿Cuál la estructura ¿Cuánta gente y de dónde Considerar: Disponibilidad de mano de obra, nivel de preparación y conocimientos, nivel de sueldos y salarios, tipos de jornadas, etc. ¿Qué otra estrategia es importante Considerar: Entorno actual (económico, político, comercial), perspectivas futuras (leyes, aranceles, impuestos), pronostico del sector (estable, en expansión, por contraerse), etc.")

47

1. Estrategia: CALIDAD, PRECIO Y SERVICIO.

CONDICIONES: MADERA ESTUFADA DEL 8 AL 10%. PROGRAMA Y ABASTECIMIENTO: VOLÚMEN Y CAPACIDAD (mínimo 1 máximo 10 contenedores). Acabado ecológico, nada tóxico, etc. Versatilidad de producción Cumplimiento: Standard de calidad, capacidad, presentación y entrega a tiempo. Costos: mejor precio Condiciones: de pago, anticipo, tiempos y transporte.

. Acabado ecológico, nada tóxico, etc. Versatilidad de producción. Cumplimiento: Standard de calidad, capacidad, presentación y entrega a tiempo. Costos: mejor precio. Condiciones: de pago, anticipo, tiempos y transporte.")

48

2. Estrategia FINANCIERA:

ELABORACIÓN DEL PROYECTO DE INVERSIÓN. CONOCER EL MONTO DEFINIR FUENTES DE FINANCIAMIENTO

49

3. ESTRATEGIA COMERCIAL:

DEFINIR CANAL DE DISTRIBUCIÓN PROGRAMA DE ABASTECIMIENTO DE MERCADO DEFINICIÓN DE POLÍTICAS DE VENTA. DEFINIR CAMPAÑA PUBLICITARIA. FORMAR IMAGEN.

50

4. ESTRATEGIA JURÍDICA CONFORMAR LA CADENA

51

Diseño de ruta crítica ( 1er

Diseño de ruta crítica ( 1er. Nivel) ¿Cuál debe ser el flujo de actividades o eventos o acciones que debemos realizar para constituir y construir la cadena productiva y empiece a funcionar (gráfica Gantt-PDM)? ¿Cómo garantizamos el encadenamiento, qué tenemos que hacer para que funcione?

¿Cuál debe ser el flujo de actividades o eventos o acciones que debemos realizar para constituir y construir la cadena productiva y empiece a funcionar (gráfica Gantt-PDM) ¿Cómo garantizamos el encadenamiento, qué tenemos que hacer para que funcione")

52

Estrategia abastecimiento:

Estrategia organizacional Estrategia comercialización: Principales acciones o proyectos para poner a funcionar la Cadena Inventario forestal Zonificación de usos a partir del ordenamiento ecológico (sierra del Nayar). Consolidar la red caminera primaria existente así como el equipo de extracción y transporte. Reorientar el aprovechamiento hacia el manejo sustentable e integral y fomento de plantaciones forestales. Incorporar a la integradora Realizar diagnósticos a cada uno de los eslabones de la cadena. Formalizar relaciones comerciales y laborales. Disminuir rotación de personal capacitado. Estudio de mercado Definición del producto viable Marketing del producto Distribución del producto

. Consolidar la red caminera primaria existente así como el equipo de extracción y transporte. Reorientar el aprovechamiento hacia el manejo sustentable e integral y fomento de plantaciones forestales. Incorporar a la integradora. Realizar diagnósticos a cada uno de los eslabones de la cadena. Formalizar relaciones comerciales y laborales. Disminuir rotación de personal capacitado. Estudio de mercado. Definición del producto viable. Marketing del producto. Distribución del producto.")

53

Estrategia financiera:

Estrategia tecnológica productiva: Estrategia jurídica: Principales acciones o proyectos para poner a funcionar la Cadena Determinar necesidades de inversión Definir fuentes de financiamiento Establecer programas de financiamiento Detectar necesidades de productos de madera a nivel mundial a través de una investigación del mercado. Evaluación y comparación de la operación y tecnología de nuestro sector contra la competencia mundial. Consolidar las capacidades productivas actuales por medio de nuevas tecnologías con respectiva capacitación Y adiestramiento. Por medio de la investigación y desarrollo, detectar nuevas oportunidades de tecnologías que mejoran los desempeños. Definir la figura (S.A. o S.R.L etc.)

")

54

Diseño de ruta critica ( 2o y 3er Nivel) ¿ Cual debe ser el flujo de actividades o eventos o acciones que debemos realizar para constituir y construir la cadena productiva y empiece a funcionar (grafica Pert)? ¿ Como Garantizamos el encadenamiento, qué tenemos que hacer para que funcione?

55

Estrategia abastecimiento:

Principales acciones o proyectos para poner a funcionar la Cadena Cómo vamos a lograr que funcione y se fortalezca el encadenamiento Condiciones indispensables para que funcione la cadena Inventario forestal zonificación de usos a partir del ordenamiento ecológico (sierra del Nayar). Consolidar la red caminera primaria existente así como el equipo de extracción y transporte. Reorientar el aprovechamiento hacia el manejo sustentable e integral y fomento de plantaciones forestales comerciales Aplicar metodología que combine la interpretación de imágenes de satélite y levantamiento de datos de campo. Formular un acuerdo entre los actores para financiar el proceso. Gestionar la inversión de obra, en el mantenimiento de la red caminera. Taller de diagnóstico para reorientar los programas de manejo. Financiamiento (convenio) Voluntad de los actores Voluntad política de los 3 órdenes de gobierno y disponibilidad de recursos económicos. Organización social ( en su caso: ejidos y comunidades). La profesionalización de los servicios técnicos forestales y actuación del marco norma

. Consolidar la red caminera primaria existente así como el equipo de extracción y transporte. Reorientar el aprovechamiento hacia el manejo sustentable e integral y fomento de plantaciones forestales comerciales. Aplicar metodología que combine la interpretación de imágenes de satélite y levantamiento de datos de campo. Formular un acuerdo entre los actores para financiar el proceso. Gestionar la inversión de obra, en el mantenimiento de la red caminera. Taller de diagnóstico para reorientar los programas de manejo. Financiamiento (convenio) Voluntad de los actores. Voluntad política de los 3 órdenes de gobierno y disponibilidad de recursos económicos. Organización social ( en su caso: ejidos y comunidades). La profesionalización de los servicios técnicos forestales y actuación del marco norma.")

56

Estrategia organizacional

Principales acciones o proyectos para poner a funcionar la Cadena Cómo vamos a lograr que funcione y se fortalezca el encadenamiento Condiciones indispensables para que funcione la cadena Incorporar a la integradora Realizar diagnósticos a cada uno de los eslabones de la cadena. Formalizar relaciones comerciales y laborales. Disminuir rotación de personal capacitado. Adquiriendo acciones Implementar cursos de mejora continua y calidad total Establecer políticas para selección y contratación de personal y convenios comerciales entre eslabones. Sistemas de incentivos y de motivación a base de resultados. Existencia de la misma (buena organización) Disponibilidad en el mercado de cursos de manera permanente. Existencia de mano de obra. Apoyo de integradora. Situación financiera sana. Apoyos financieros

Disponibilidad en el mercado de cursos de manera permanente. Existencia de mano de obra. Apoyo de integradora. Situación financiera sana. Apoyos financieros.")

57

Estrategia comercialización:

Principales acciones o proyectos para poner a funcionar la Cadena Cómo vamos a lograr que funcione y se fortalezca el encadenamiento Condiciones indispensables para que funcione la cadena Estudio de mercado Definición del producto viable Marketing del producto Distribución del producto Consultores especializados Hacer prototipo. Presentación al cliente. Local, regional, nacional e internacional. Vía terrestre, marítima y ferrocarril. Suficiente recursos disponible y operativo (integración gubernamental para evitar negligencia en el proceso y compromiso real de los involucrados). Tener tecnología, cumplir con calidad y mano de obra calificada. Suficientes recursos. Una empresa especializada. Contratación del transporte.

. Tener tecnología, cumplir con calidad y mano de obra calificada. Suficientes recursos. Una empresa especializada. Contratación del transporte.")

58

Estrategia financiera:

Principales acciones o proyectos para poner a funcionar la Cadena Cómo vamos a lograr que funcione y se fortalezca el encadenamiento Condiciones indispensables para que funcione la cadena Determinar necesidades de inversión Definir fuentes de financiamiento Establecer programas de financiamiento Diagnóstico (sector por empresas) Creación de un fondo. Establecer programas de líneas de créditos. En base al ciclo de producción y comercialización. Buen diagnóstico, real y confiable. Aportaciones socios y gobierno, bajos intereses, disponibilidad, oportunidad y trámites ágiles. Que la operación fluya sobre lo planeado.

Creación de un fondo. Establecer programas de líneas de créditos. En base al ciclo de producción y comercialización. Buen diagnóstico, real y confiable. Aportaciones socios y gobierno, bajos intereses, disponibilidad, oportunidad y trámites ágiles. Que la operación fluya sobre lo planeado.")

59

Estrategia tecnológica productiva:

Principales acciones o proyectos para poner a funcionar la Cadena Cómo vamos a lograr que funcione y se fortalezca el encadenamiento Condiciones indispensables para que funcione la cadena Detectar necesidades de productos de madera a nivel mundial a través de una investigación del mercado. Evaluación y comparación de la operación y tecnología de nuestro sector contra la competencia mundial. Consolidar las capacidades productivas actuales por medio de nuevas tecnologías con respectiva capacitación Y adiestramiento. Por medio de la investigación y desarrollo, detectar nuevas oportunidades de tecnologías que mejoran los desempeños. Contrato de un despacho para la recopilación de información. Elaboración del diagnóstico integral a través de un despacho, viajes por parte del comité para la visualización de tecnologías. Cursos de talleres compite contratados por despachos especializados. Creación de un banco de información que asegure el involucramiento y la capacitación de las partes. asignar a un responsable para uso de Internet. Autorización del consejo para financiamiento. Autorización del consejo para financiamiento, disposición de empresarios. Que exista un apoyo especial y personal capacitado.

60

Estrategia jurídica: Principales acciones o proyectos para poner a funcionar la Cadena Cómo vamos a lograr que funcione y se fortalezca el encadenamiento Condiciones indispensables para que funcione la cadena Definir la figura (S.A. o S.R.L etc.) Realización de trámites ante instituciones que correspondan. Formalizar ante notario público la legalidad de la figura jurídica. suscribir dicha figura ante la Secretaría de Hacienda Verificar la legalidad y condiciones del financiamiento gubernamental solicitado

Realización de trámites ante instituciones que correspondan. Formalizar ante notario público la legalidad de la figura jurídica. suscribir dicha figura ante la Secretaría de Hacienda. Verificar la legalidad y condiciones del financiamiento gubernamental solicitado.")

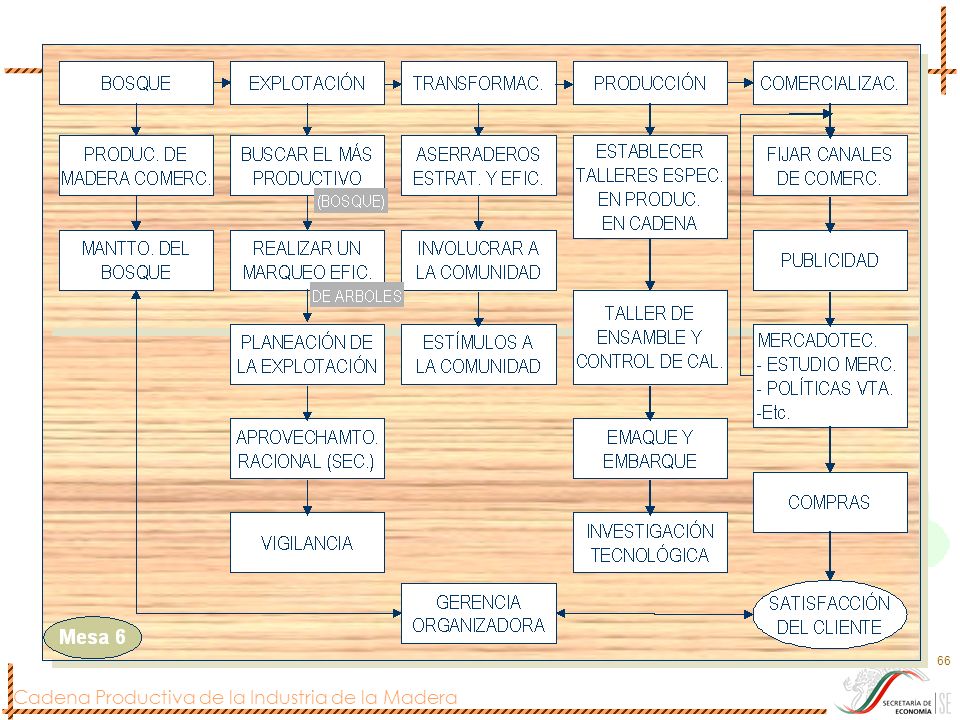

68

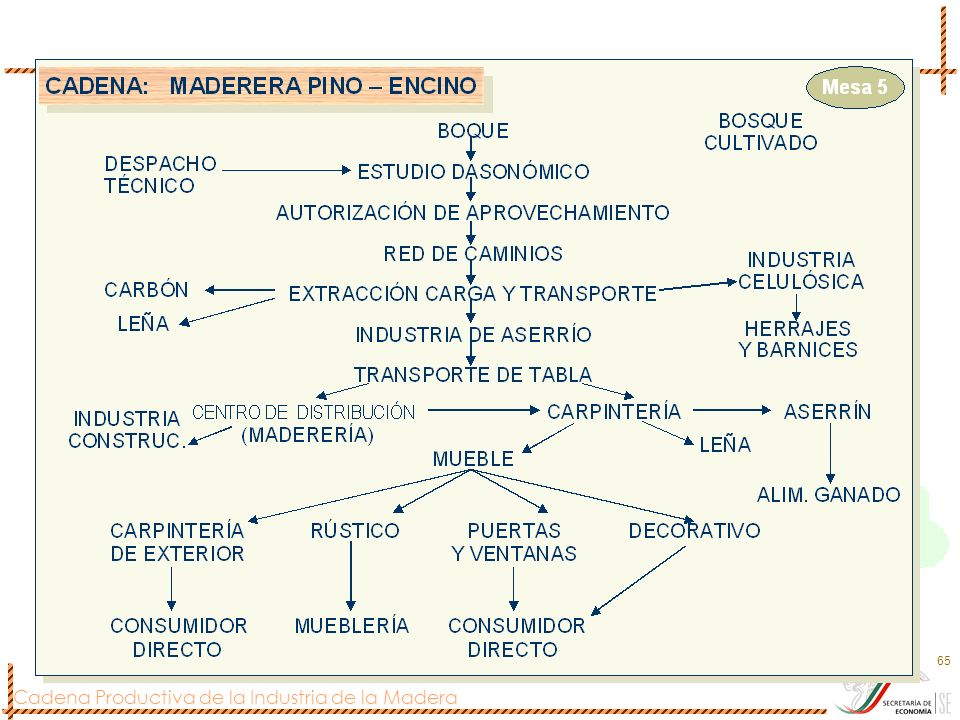

EL DISEÑO DE LA CADENA PRODUCTIVA AL QUE SE LLEGO SE PRESENTA EN LA SIGUIENTE LAMINA

1 Bosque y Plantaciones forestales. 2 Infraestructura Caminera 3 Servicios Técnicos 4 Extracción 5 Transporte 6 Aserrío 7 Estufado 8 Dimensionado 9 Fabricación del mueble 10 Acabados 11 Comercialización

69

DESARROLLO ARTICULADO DE LAS ACTIVIDADES QUE INTEGRAN LA CADENA PRODUCTIVA

EL PRESENTE ESTUDIO Y PROYECTO SE BASA EN EL PRINCIPIO DE QUE EXISTE UNA IMPORTANTE AREA DE OPORTUNIDAD PARA EL DESARROLLO ARTICULADO DE LAS ACTIVIDADES PRODUCTIVAS RELACIONADAS CON EL MUEBLE DE MADERA, EN PARTICULAR DEL ESTILO RUSTICO. EL PUNTO DE PARTIDA DEBE SER EL BOSQUE, SIEMPRE Y CUANDO SE APROVECHE DE MANERA SUSTENTABLE, LO QUE IMPLICA, NO SOLAMENTE LA CONSERVACIÓN SINO INCLUSIVE EL INCREMENTO DE LA SUPERFICIE BOSCOSA EN EL ESTADO, MEDIANTE DOS VIAS: EL AUMENTO DEL VALOR DEL BOSQUE PROPICIARÁ UN MAYOR CUIDADO DEL MISMO, REDUCIENDO LOS INCENDIOS FORESTALES, QUE EN LA ACTUALIDAD, CON FRECUENCIA SON INDUCIDOS, EN RELACION CON EL AFAN DE INCREMENTAR LAS SUPERFICIES AGRICOLAS. EL INCREMENTO DE LAS PLANTACIONES FORESTALES COMERCIALES, QUE A FUTURO VENDRÁN A SER LA BASE DE LA PROVISIÓN DE MATERIA PRIMA. EN ESTE SENTIDO, LOS SERVICIOS TECNICOS JUEGAN UN PAPEL FUNDAMENTAL POR LO QUE SE ACORDO, EN EL TALLER DE PLANEACION PARTICIPATIVA, QUE DEBE SER UN ESLABON DE LA CADENA.

70

DESARROLLO ARTICULADO DE LAS ACTIVIDADES QUE INTEGRAN LA CADENA PRODUCTIVA

OTRO FACTOR QUE ACTUALMENTE ES DEBIL EN NAYARIT ES EL RELACIONADO CON LA INFRAESTRUCTURA CAMINERA PARA TENER ACCESO AL RECURSO FORESTAL, DE AHÍ LA IMPORTANCIA DE CONSIDERARLO OTRO ESLABON, DIRECTAMENTE RELACIONADO CON EL ESLABON DEL TRANSPORTE. ENTRE LOS ESLABONES DEL ASERRIO, PARA OBTENER LA MATERIA PRIMA, Y LA FABRICACION DE MUEBLES, SE PROPONE LA CREACION DE DOS ESLABONES FUNDAMENTALES: EL ESTUFADO Y EL DIMENSIONADO, LO QUE IMPLICARÍA ALCANZAR DOS OBJETIVOS: ELEVAR LA CALIDAD DE LOS PRODUCTOS DE MADERA, MEDIANTE EL ESTUFADO DE LA MISMA. COMBINAR TECNOLOGIA MODERNA, DE CARÁCTER INDUSTRIAL CON TECNOLOGIA TRADICIONAL DE TIPO ARTESANAL, DIMENSIONANDO LA MADERA PARA REDUCIR TIEMPOS Y COSTOS DE LA FABRICACION DEL MUEBLE. EL TERMINADO DEL MUEBLE, BUSCANDO LA GARANTIA DE CALIDAD EN EL MERCADO MUNDIAL, CONSTITUYE OTRO ESLABON DE GRAN IMPORTANCIA. FINALMENTE SE CONSTITUYE UN ESLABON DE COMERCIALIZACION, EN EL CUAL ADEMAS SE BUSCA QUE TODOS LOS ACTORES ECONOMICOS DE LA PROPIA CADENA PUEDAN PARTICIPAR.

71

PERFIL DEL PROYECTO

72

PERFILES DE PRODUCTOS Y LINEAS DE PRODUCCION POTENCIALES

73

MUEBLES RUSTICOS Y SUS VARIANTES

ALGUNOS DE LOS PRINCIPIOS FUNDAMENTALES PARA EL DESARROLLO DE LA COMPETITIVIDAD EN LA ECONOMIA CONTEMPORANEA ES LA DIVERSIFICACION DE LA PRODUCCION Y LA DIFERENCIACION DE LOS PRODUCTOS. LA DIVERSIFICACION DE LA PRODUCCION PERMITE, EN EL CASO DE LA INDUSTRIA DE LA MADERA, CUMPLIR DOS PROPOSITOS: EL APROVECHAMIENTO RACIONAL DE LA MATERIA PRIMA, DADO QUE ES POSIBLE PRODUCIR MUEBLES Y ENSERES MENORES PARA EL HOGAR, A BASE PRINCIPALMENTE DE MADERA, PARA APROVECHAR AL MAXIMO LA MATERIA PRIMA. AL MISMO TIEMPO, ESTO PERMITE GENERAR PRODUCTOS DE UN RANGO MUY AMPLIO DE COSTO DE PRODUCCION Y DE PRECIO, CON LO QUE ES POSIBLE APROVECHAR AL MAXIMO LOS MERCADOS, INDEPENDIENTEMENTE DE LA CAPACIDAD ECONOMICA DE LA POBLACION DEMANDANTE DE PRODUCTOS DE MADERA.

74

MUEBLES RUSTICOS Y SUS VARIANTES

EN CUANTO AL PRINCIPIO DE LA DIFERENCIACION DE PRODUCTOS, SE APLICARA EN DOS SENTIDOS: LA UTILIZACION DE DIVERSOS MATERIALES, ALGUNOS DE LA PROPIA REGION, PARA INCORPORAR ELEMENTOS QUE PERMITAN DIFERENCIAR EL PRODUCTO MUEBLE, POR EJEMPLO: HIERRO FORJADO, TEXTILES, CRISTAL, CANTERA, ETC. SIMULTANEAMENTE A LA UTILIZACION DE DIVERSOS MATERIALES, EL PROYECTO CONTEMPLA LA APLICACIÓN DEL DISEÑO INDUSTRIAL Y ARTISTICO-ARTESANAL, QUE PERMITA LOGRAR UN MUEBLE RUSTICO TIPO NAYARIT. ESTO ULTIMO IMPLICA EL APROVECHAMIENTO DEL PATRIMONIO CULTURAL DE NAYARIT, EN EL SENTIDO DE LA INCORPORACION DEL ARTE AUTOCTONO DE LAS ETNIAS INDIGENAS QUE HABITAN NAYARIT, COMO ES EL CASO DE CORAS, HUICHOLES, TEPEHUANOS Y MEXICANEROS.

75

ALGUNOS SUBPRODUCTOS Como subproductos se puede pensar en la fabricación de muebles del mismo tipo pero, encaminados a satisfacer demandas del mercado nacional. Además subproductos que se pudieran elaborar con la infraestructura ya creada como pueden ser puertas de tablero, de tambor, de rejilla, de gabinete, etc.

76

ENSERES DOMESTICOS MENORES

CON EL PROPÓSITO DE CONTRIBUIR EN LA CREACIÓN DE UNA CULTURA DE CONSUMO DE PRODUCTOS DE MADERA –SIEMPRE BAJO EL PRINCIPIO DE UN APROVECHAMIENTO SUSTENTABLE DEL BOSQUE, ADEMÁS DE PRODUCIR ARTICULOS QUE ESTEN SIEMPRE AL ALCANCE DE LA MAYOR PARTE DE LA POBLACION, SE PROPONE UNA DIVERSIFICACION DE LA PRODUCCION QUE ABARQUE ENSERES MENORES PARA EL HOGAR, ADEMAS DE PRODUCTOS ARTESANALES. EL TIPO DE ENSERES MENORES QUE HAN TENIDO LA MAYOR ACEPTACION SON LOS BAULES, LOS PERCHEROS, LOS CAJONES DE “BOLERO”, ETC. OTRA VENTAJA DE LA PRODUCCION DE ESTE TIPO DE BIENES CONSISTE EN QUE PERMITE UN APROVECHAMIENTO MAS INTEGRAL DE LA MADERA.

77

INSUMOS DE MADERA PARA LA INDUSTRIA DE LA CONSTRUCCION

OTRA FACETA IMPORTANTE DE LA DIVERSIFICACION DE LA PRODUCCION, EN ARAS DE QUE SE MANTENGA UNA DEMANDAD CONSTANTE, E INCLUSO CRECIENTE, HACIA LOS PRODUCTOS DE MADERA, ES EL ABASTECIMIENTO DE INSUMOS PARA LA INDUSTRIA DE LA CONSTRUCCION. EL TIPO DE PRODUCTOS QUE TIENE MAYOR DEMANDA DENTRO DE ESTA LINEA DE PRODUCCION ESTÁN LAS PUERTAS Y VENTANAS DE MADERA, ASI COMO LOS CLOSETS O GUARDA-ROPAS. OTRO TIPO DE PRODUCTOS, CON TENDENCIA CRECIENTE, PARA LA INDUSTRIA DE LA CONSTRUCCION, ES LA DUELA Y EL LAMBRIN. EN ESTOS CASOS SE PRESENTA OTRA VENTAJA IMPORTANTE: EL APROVECHAMIENTO DE OTRAS MADERAS, COMO EL ENCINO, QUE ESTAN ASOCIADAS AL PINO, PERO QUE POCO O NADA SE ESTAN APROVECHANDO EN ESTE MOMENTO.

78

EMPAQUES DE PRODUCTOS PERECEDEROS DE NAYARIT CON ENFOQUE ARTESANAL

NAYARIT ES UNA ENTIDAD DE LA REPUBLICA MEXICANA QUE OCUPA LUGARES MUY IMPORTANTES EN LA PRODUCCION DE FRUTALES. EL EJEMPLO MAS CLARO DE ELLO ES QUE NAYARIT OCUPA EL PRIMER LUGAR NACIONAL COMO ESTADO PRODUCTOR DE MANGO, ASI COMO LUGARES DESTACADOS EN PLATANO, PIÑA Y OTRAS FRUTAS TROPICALES. SOBRE TODO EN EL CASO DE FRUTAS QUE SON SUCEPTIBLES DE UNA TRANSFORMACION, COMO EN EL CASO DE LA DESHIDRATACIÓN, SE PUEDE GENERAR UNA FUERTE DEMANDA DE EMPAQUES DE MADERA, A LOS CUALES SE LES PUEDEN INTEGRAR ALGUNOS VALORES AGREGADOS, COMO UN ENVASE TIPICO, CON MOTIVOS CULTURALES DE NAYARIT, ETC. EN ESTOS CASOS SE TIENE TAMBIEN LA POSIBILIDAD DE USAR PIEZAS DE MADERA QUE APARECEN ACTUALMENTE COMO DESPERDICIOS Y QUE SE VAN A INCREMENTAR CON EL DESARROLLO PREVISTO DE LAS ACTIVIDADES RELACIONADAS CON LA PRODUCCION DE MUEBLES Y OTROS PRODUCTOS DE MADERA.

79

ARTESANIAS DE MADERA TIPICAS DE NAYARIT

AUNQUE EL ESTADO DE NAYARIT NO POSEE LOS NIVELES DE PRODUCCION ARTESANAL DE OTRAS ENTIDADES DE LA REPUBLICA, COMO MICHOACAN, JALISCO, OAXACA, ETC, SI TIENE UN GRAN POTENCIAL POR EL ESTILO PECULIAR DE LA PRODUCCION ARTESANAL DE ALGUNAS DE LAS ETNIAS MAS IMPORTANTES COMO SON LA HUICHOL, LA CORA Y LOS TEPEHUANOS, LOS CUALES POSEEN YA UN RECONOCIMIENTO NACIONAL E, INCLUSO, INTERNACIONAL. GRAN PARTE DE LA PARTE DE LA PRODUCCION ARTESANAL QUE SE GENERA EN NAYARIT EN EL PRESENTE ES MANUFACTURADA A BASE DE MADERA: CUADROS DE ESTAMBRE CON MOTIVOS CULTURALES INDIGENAS, CABEZAS DE JAGUAR DECORADAS CON CHAQUIRA, ETC. EN TERMINOS GENERALES, CON LA DISPONIBILIDAD DE PIEZAS DE MADERA, DE DISTINTAS DIMENSIONES Y A BAJO COSTO, SE PODRIA ESTIMULAR LA CREATIVIDAD DE LOS ARTESANOS NAYARITAS, INDIGENAS E INCLUSO MESTIZOS, PARA PRODUCIR ARTESANIAS EN LAS CUALES SE INCORPORE PARTE IMPORTANTE DEL PATRIMONIO CULTURAL DEL ESTADO, COMO LA PECULIAR COSMOVISION DE CULTURAS PRE-OCCIDENTALES QUE TODAVIA SE MANTIENEN INTACTAS.

80

ALGUNOS EJEMPLOS DE ARTESANIAS A BASE DE MADERA QUE SE PRODUCEN EN NAYARIT

81

POTENCIAL FORESTAL DE NAYARIT

82

POTENCIAL FORESTAL DE NAYARIT

EL ESTADO TIENE UN GRAN POTENCIAL FORESTAL. LA SUPERFICIE ARBOLADA REPRESENTA EL 45% DE LA SUPERFICIE TOTAL DEL ESTADO Y SE UBICA FUNDAMENTALMENTE EN LA REGION DE LA SIERRA, QUE COMPRENDE PRINCIPALMENTE A LOS MUNICIPIOS DE LA YESCA, EL NAYAR Y HUAJICORI. LA SUPERFICIE QUE OCUPA NAYARIT REPRESENTA EL 1.4% DEL TERRITORIO NACIONAL, PERO EN BOSQUES TEMPLADOS Y FRIOS NAYARIT REPRESENTA EL 2.7% DEL TOTAL NACIONAL, UBICÁNDOSE EN EL NOVENO LUGAR EN ESTE CAMPO. SIN EMBARGO NAYARIT NO TIENE GRAN IMPACTO DENTRO DE LA ACTIVIDAD FORESTAL NACIONAL, YA QUE EN PRODUCCION FORESTAL MADERABLE SE UBICA EN EL LUGAR NUMERO 20. ES DECIR QUE LA ACTIVIDAD FORESTAL DE NAYARIT APORTA MENOS DEL 1% DEL TOTAL NACIONAL. PARA NAYARIT SE ESTIMA UN POTENCIAL PRODUCTIVO DE 250 MIL MTS3 ANUALES DE MADERA EN ROLLO, PERO EN EL AÑO 1998, SE PRODUJERON APENAS 24 MIL MTS3, ES DECIR UN APROVECHAMIENTO DE SÓLO EL 10%. UNO DE LOS PROBLEMAS FUNDAMENTALES DE LA INDUSTRIA FORESTAL ES LA FALTA DE DESARROLLO DE LA INFRAESTRUCTURA EN MATERIA DE COMUNICACIONES TERRESTRES DE LA REGIÓN SERRANA, QUE SE MANIFIESTA EN ALTOS COSTOS Y BAJA PRODUCTIVIDAD DEL SECTOR.

83

POTENCIAL APROVECHABLE DE PINO-ENCINO, CUANTIFICACIÓN Y SU UBICACIÓN.

OTROS PUNTOS IMPORTANTES SOBRE EL POTENCIAL FORESTAL QUE SE REQUIERE LLEVAR A CABO PARA EL ESTABLECIMIENTO Y DESARROLLO DE LA CADENA EN SU CONJUNTO POTENCIAL APROVECHABLE DE PINO-ENCINO, CUANTIFICACIÓN Y SU UBICACIÓN. POTENCIAL APROVECHABLE DE MADERAS TROPICALES, CUANTIFICACIÓN Y UBICACIÓN. CAPACIDAD DE CARGA DE LOS ECOSISTEMAS FORESTALES. SITUACIÓN DE LA INFRAESTRUCTURA PARA LA EXTRACCIÓN DEL RECURSO FORESTAL MADERABLE. TECNOLOGÍA DISPONIBLE PARA EL APROVECHAMIENTO FORESTAL. SITUACIÓN DE LAS EMPRESAS FORESTALES.

84

DIAGNOSTICO DEL ENTORNO DEL PROYECTO

85

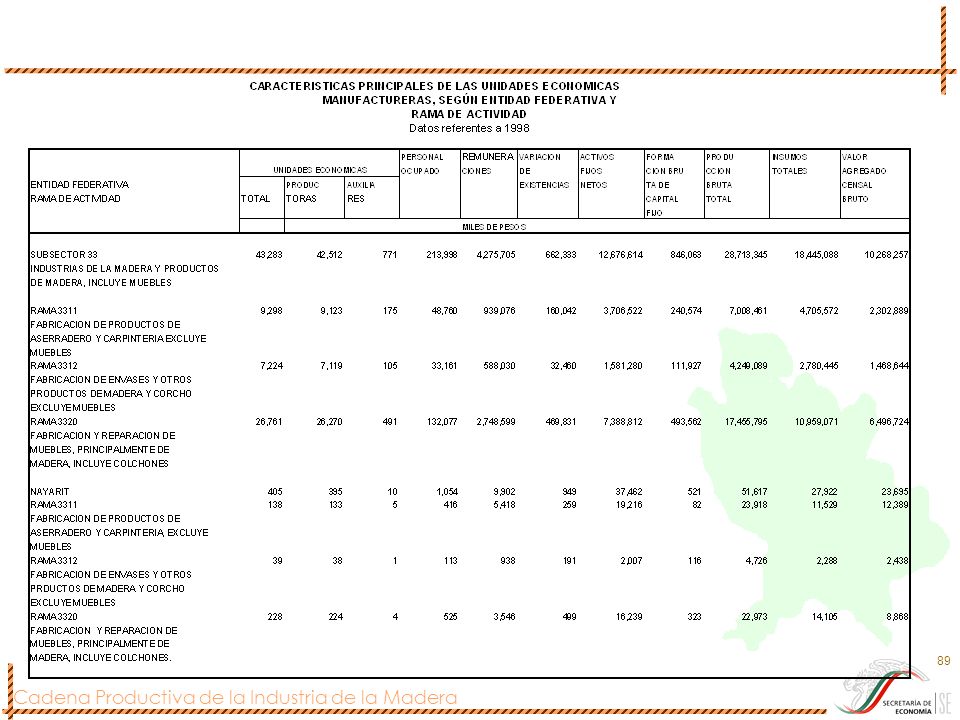

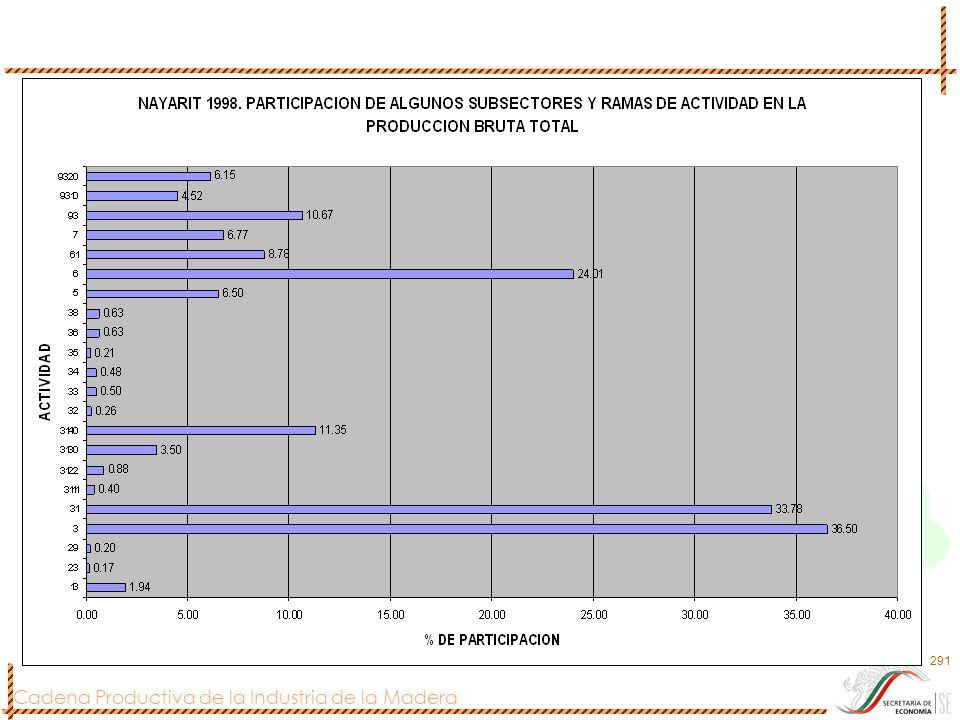

PARA EL AÑO 2000, LA ECONOMIA DE NAYARIT CONTINUÓ CON UNA ESTRUCTURA BASICAMENTE AGROPECUARIA Y AGROINDUSTRIAL. MIENTRAS QUE PARA LA ECONOMIA NACIONAL, EL PIB AGROPECUARIO REPRESENTABA EL 4.7% PARA NAYARIT SIGNIFICABA 15.2%, CASI EL TRIPLE. MIENTRAS QUE EN EL SUBSECTOR DE LA INDUSTRIA DE ALIMENTOS, BEBIDAS Y TABACO, LA ECONOMIA NACIONAL TENÍA UNA PARTICIPACION DEL 5.4% Y NAYARIT DEL 7.1%. POR OTRA PARTE, EN LA INDUSTRIA DE LA MADERA, NAYARIT TIENDE A AVANZAR, EN EL MARCO DE SU PRECARIA ESTRUCTURA INDUSTRIAL:0.5% DE PARTICIPACION PARA EL PAÍS Y 0.8% PARA NAYARIT.

87

SI BIEN LA ESTRUCTURA PRODUCTIVA DE NAYARIT, Y EN PARTICULAR SU PRECARIA INDUSTRIALIZACION, CONTINÚA CON EL DOMINIO DE LA AGROINDUSTRIA ALIMENTARIA, LA CRISIS POR LA QUE VIENEN ATRAVESANDO, LAS INDUSTRIAS DEL AZUCAR Y DEL TABACO, HAN CREADO LA NECESIDAD DE QUE SURJAN OTRAS INDUSTRIAS, COMO EN EL CASO DE LA INDUSTRIA DE LA MADERA. EN ESTA GRAFICA SE PUEDE OBSERVAR COMO LA AGROINDUSTRIA ALIMENTARIA TIENDE A BAJAR DEL 80% DE PARTICIPACION DEL SECTOR SECUNDARIO, AL MISMO TIEMPO QUE LA INDUSTRIA DE LA MADERA OCUPA EL SEGUNDO LUGAR, CON UNA TENDENCIA CRECIENTE EN SU PARTICIPACION, CERCANA AL 10%.

90

COMO OCURRE CON LA MAYOR PARTE DE LAS INDUSTRIAS EN MEXICO, EN LA INDUSTRIA DE LA MADERA SE PRESENTA EN UNA ALTA CONCENTRACION GEOGRAFICA. ENTRE EL D.F., JALISCO Y BAJA CALIFORNIA CONCENTRAN CASI LA MITAD DE LA INDUSTRIA DE LA MADERA –EN TERMINOS DEL VALOR DE LA PRODUCCION-, SIN EMBARGO, EL D.F. Y BAJA CALIFORNIA NO POSEEN RESERVAS FORESTALES DE IMPORTANCIA, EN TANTO QUE JALISCO ENFRENTA PROBLEMAS IMPORTANTES DE DEFORESTACION, POR SU GRAN DINAMICA ECONOMICA Y DEMOGRAFICA. FUENTE: ESTIMACIONES CON BASE EN CENSOS ECONOMICOS. INEGI.

91

POSICION DE NAYARIT EN LA INDUSTRIA DEL MUEBLE DE MADERA

NAYARIT OCUPABA, EN EL AÑO 1998, EL LUGAR 29 EN CUANTO A VALOR DE LA PRODUCCION DE LA INDUSTRIA DEL MUEBLE DE MADERA, CON EL 0.13% DEL TOTAL NACIONAL. SITUACION QUE CONTRASTA CLARAMENTE CON LA POSICION DE ESTE ESTADO EN CUANTO A DISPOSICION DE BOSQUES TEMPLADOS Y FRIOS, ASPECTO EN EL QUE OCUPÓ EL NOVENO LUGAR. EN ESTE MISMO CUADRO PUEDE APRECIARSE PARTE DE LAS CAUSAS DE ESTA PARADOJA: EL PREDOMINIO DE LAS MICRO-EMPRESAS, CON UN NIVEL POCO COMPETITIVO. EL TAMAÑO PROMEDIO DE LAS EMPRESAS DEL MUEBLE EN NAYARIT, EN 1998, ERA DE 2 PERSONAS OCUPADAS, FRENTE A UNA MEDIA NACIONAL DE CASI 5. ASIMISMO UN VALOR DE LA PRODUCCION DE 100 MIL PESOS ANUALES FRENTE A UNA MEDIA NACIONAL DE 652 MIL PESOS.

92

TENDENCIAS DEL SECTOR MUEBLERO

93

Tendencias en la Industria Mueblera Mundial

A nivel internacional, ésta Industria muestra una mayor concentración, especialización y una creciente integración entre empresas, a través de la: •Consolidación de empresas para obtener ventas de escala en la compra de materias primas y distribución de productos. •Mayor integración horizontal para la fabricación de nuevos productos. •Especialización de empresas pequeñas en la fabricación de componentes como proveedores de empresas grandes. •Integración de empresas pequeñas para formar comercializadoras hacia los mercados de exportación. •Innovaciones tecnológicas que buscan procesos más sencillos, menos costosos y más automatizados. •Menor uso de maderas tropicales y mayor uso de las templadas. •Incremento en el uso de MDF (Medium Density Fiberboard) y de aglomerados, en lugar de maderas sólidas (90% en muebles para cocina y 80% en muebles para el hogar y oficina). •Cambio en la industria hacia la fabricación de muebles Listos para Ensamble (RTA) •Mayor capacitación en Normas, Estándares y Control de Calidad requeridas en los mercados de exportación (CEN, ANSI, ISO)

y de aglomerados, en lugar de maderas sólidas (90% en muebles para cocina y 80% en muebles para el hogar y oficina). •Cambio en la industria hacia la fabricación de muebles Listos para Ensamble (RTA) •Mayor capacitación en Normas, Estándares y Control de Calidad requeridas en los mercados de exportación (CEN, ANSI, ISO)")

94

El Sector Mueblero Mexicano

Cuadro Resumen 1999

95

Panorama Nacional Este sector esta conformado por una industria de tradición familiar, integrada por alrededor de 1,082 empresas, de las cuales el 86.9% son pequeñas, 10.8% medianas y únicamente 2.3% son empresas grandes. El estilo predominante en la industria es el artesanal, escaso diseño y poco avance tecnológico incorporado en las empresas del ramo. Asimismo, en este sector industrial, debemos incluir aquellas unidades económicas que se dedican a la reparación de muebles, mismas que totalizan 18,294 unidades económicas y mismas que emplean una mano de obra total de 46,635 personas, cifra muy representativa, ubicándola con un 41.9% del total de la mano de obra empleada por la industria mueblera (111,187 personas). Por su parte, la estructura comercial del sector mueblero está conformada por alrededor de 15,158 establecimientos de los cuales el 8.9 % se dedican al comercio al por mayor de mueble y accesorios para el hogar y las oficinas; el 18.8% al comercio el por mayor de equipo, mobiliarios y materiales para el comercio y los servicios; y un 72.1% al comercio al por menor de muebles en general. Entre el sector industrial y el comercial -incluyendo los talleres de reparación de muebles- se emplean 193,374, personas de las cuales el 54.8% laboran en el sector industrial y el 45.1% en el sector comercio. De igual manera entre el sector industrial y el comercial, se pagaron por concepto de remuneraciones un total de N$2,969,548, de los cuales el 42.6% corresponden a la industria y el 57.4% a la actividad comercial.

. Por su parte, la estructura comercial del sector mueblero está conformada por alrededor de 15,158 establecimientos de los cuales el 8.9 % se dedican al comercio al por mayor de mueble y accesorios para el hogar y las oficinas; el 18.8% al comercio el por mayor de equipo, mobiliarios y materiales para el comercio y los servicios; y un 72.1% al comercio al por menor de muebles en general. Entre el sector industrial y el comercial -incluyendo los talleres de reparación de muebles- se emplean 193,374, personas de las cuales el 54.8% laboran en el sector industrial y el 45.1% en el sector comercio. De igual manera entre el sector industrial y el comercial, se pagaron por concepto de remuneraciones un total de N$2,969,548, de los cuales el 42.6% corresponden a la industria y el 57.4% a la actividad comercial.")

96

Exportaciones En otro orden de ideas, las exportaciones de muebles incluyendo maquila, durante el período mostraron una tasa media de crecimiento anual del 32.6%. Y sin maquila, la tasa de crecimiento media anual fue del orden del 20.6%. Asimismo, la industria maquiladora, representó para 1998 el 55.9% de las exportaciones totales del sector. Para Junio de 1999, las cifras nos señalan que las exportaciones incluyendo la industria maquiladora totalizan, $1,059,655.0 miles de dólares, y sin maquila el monto es de $697,043.2 miles de dólares.

97

Importaciones Por su parte las importaciones -incluyendo maquiladora- presentaron una tasa media de crecimiento negativo anual del 2.0, para el período , sin embargo, cabe señalar que para los años 1996 y 1998, las importaciones mexicanas pasaron de $206,080.3 a $354,581.3 miles de dólares respectivamente, teniendo un incremento muy significativo del orden del 72.1%. De igual manera, si excluimos las importaciones de la industria maquiladora, nos encontramos que para 1998 éstas fueros de $276,794.7 miles de dólares que comparadas con las realizadas en 1996, (178,669.1 miles de dólares) nos arrojan un incremento también muy significativo del órden del 54.9%. Cabe mencionar que utilizamos el año de 1996 como año comparativo, debido a que durante 1995 se consolidaron una serie de desequilibrios económicos en México, (se utilizaron 27,159 millones de dólares para cubrir los vencimientos de las deudas de corto plazo -Tesobonos-, perdida de 400,000 puestos en los primeros meses, la suma de los gastos de consumo e inversión tanto públicos como privados, disminuyó 15.9%, la masa salarial correspondiente a la industria manufacturera cayó 29.1% ) lo que originó una contención en la compra de productos tanto nacionales como internacionales.

nos arrojan un incremento también muy significativo del órden del 54.9%. Cabe mencionar que utilizamos el año de 1996 como año comparativo, debido a que durante 1995 se consolidaron una serie de desequilibrios económicos en México, (se utilizaron 27,159 millones de dólares para cubrir los vencimientos de las deudas de corto plazo -Tesobonos-, perdida de 400,000 puestos en los primeros meses, la suma de los gastos de consumo e inversión tanto públicos como privados, disminuyó 15.9%, la masa salarial correspondiente a la industria manufacturera cayó 29.1% ) lo que originó una contención en la compra de productos tanto nacionales como internacionales.")

98

Balanza Comercial En 1998 el saldo de la Balanza Comercial del sector fue positivo $1,419,967.8 miles de dólares incluyendo la maquiladora y sin ésta se obtuvo un déficit de -33,842.7 miles de dólares. Cabe señalar que esta última cifra ha despertado inquietud, en el análisis de la balanza comercial del sector mueblero ya que el año de 1997 se tenía un superavit de $ 74,773.2 miles de dólares. . En 1996 y 1998 destaca la exportación de las partidas: (Los demás muebles), (Los demás muebles de metal), (Recámaras de madera), (Partes para muebles), (Asientos tapizados con madera), (Asientos tapizados con metal), (Los demás asientos). En lo que respecta a las importaciones para los mismos años, los rubros que tuvieron mayor movimiento son: (Los demás), (Los demás muebles de madera), (Los demás), (Asientos giratorios), (Muebles de madera para oficina), (Partes para muebles), (Asientos tapizados con armazón de madera), (Asientos tapizados con armazón de metal).

, (Los demás muebles de metal), (Recámaras de madera), (Partes para muebles), (Asientos tapizados con madera), (Asientos tapizados con metal), (Los demás asientos). En lo que respecta a las importaciones para los mismos años, los rubros que tuvieron mayor movimiento son: (Los demás), (Los demás muebles de madera), (Los demás), (Asientos giratorios), (Muebles de madera para oficina), (Partes para muebles), (Asientos tapizados con armazón de madera), (Asientos tapizados con armazón de metal).")

99

NO INCLUYE MAQUILA, NI TEMPORALES

BALANZA COMERCIAL NO INCLUYE MAQUILA, NI TEMPORALES (Miles de Dólares) 1992 1993 1994 1995 1996 1997 1998 1999/* Toma 92-98 Exportaciones Total Muebles 78,788.9 76,163.6 80,426.2 103,040.6 194,802.1 308,584.5 242,952.0 113,719.7 20.6 Importaciones 275,885.6 318,132.3 437,355.9 204,140.8 178,669.1 233,811.3 276,794.7 142,966.5 0.1 Saldo -197,093.7 -241,969.0 -356,929.6 -101,100.2 16,133.0 74,773.2 -33,842.7 -29,246.8 Datos del SIC-M de Bancomext /* Datos a Junio Con Maquila Suma total de Maquila, Temporal y Definitiva 325,980.4 453,440.8 757,139.5 850,644.8 1,310,167.5 1,697,736.0 1,774,549.1 1,059,655.0 32.6 315,527.1 338,267.0 458,286.4 230,864.0 206,080.3 274,363.6 354,581.3 176,860.7 2.0 10,453.3 115,173.8 298,853.1 619,780.8 1,104,087.2 1,423,372.4 1,419,967.8 882,794.3

/* Toma Exportaciones. Total Muebles. 78, , , , , , , , Importaciones. 275, , , , , , , , Saldo. -197, , , , , , , , Datos del SIC-M de Bancomext /* Datos a Junio. Con Maquila. Suma total de Maquila, Temporal y Definitiva. 325, , , , ,310, ,697, ,774, ,059, , , , , , , , , , , , , ,104, ,423, ,419, ,")

100

Muebles de Madera Subsector integrado por alrededor de 784, empresas. El 88.3% son empresas pequeñas, el 10.3% son medianas y el 1.4% son grandes. La Industria del mueble de madera ha participado con 1.9% en promedio dentro del PIB manufacturero en los últimos seis años. Incluyendo los talleres de reparación, -alrededor de 17,561 unidades económicas- la industria de muebles de madera contribuyó con el 3.2% de empleos del total de la industria manufacturera en 1993, siendo el 49.3% del empleo generado por las empresas micro, el 27% por las empresas pequeñas, el 17.1% por las medianas y el 6.6% por las empresas grandes. Del total de ventas de muebles de madera el 51% corresponde a la pequeña empresa, el 34% a la mediana y el 15% a la grande.

101

PIB de la Industria del Mueble (Millones de Pesos a Precios de 1993)

AÑO TOTAL INDUSTRIA MANUFACTURERA INDUSTRIA DE LA MADERA (A)* MUEBLES DE MADERA (B)** MUEBLES METALICOS INDUSTRIA DEL MUEBLE % DE PARTICIPACION CON RESPECTO AL TOTAL DE LA IND. MANUFACTURERA 1988 178,416.10 7,104.00 4,382.10 640.2 5,022.30 2.8 1989 192,500.90 7,110.50 4,495.50 758.7 5,254.20 2.7 1990 205,524.50 7,083.40 4,557.30 929.2 5,486.60 1991 212,578.00 7,131.70 4,869.40 944.3 5,813.80 1992 221,427.40 7,331.40 5,099.10 851.9 5,951.00 1993 219,934.10 7,145.00 5,272.90 788.3 6,061.20 1994 228,891.60 7,278.80 5,381.60 778.3 6,159.90 1995 217,581.70 6,710.10 4,824.90 637.2 5,462.10 2.5 1996 241,385.70 7,178.60 5,130.90 633.7 5,764.60 2.4 1997 264,955.40 7,796.70 e/ 5,449.90 e/ 627.6 e/ 6,077.50 2.3 TCMA - 1 -0.2 2.1 2.6 NOTAS *Incluye Aserraderos, Triplay, Tableros y Otros Productos de Madera y Corcho **Incluye Muebles, Colchones, Puertas, Ventanas y OtrosProductos de Madera Palma y Corcho e/= estimación CANACO Elaborado por la Oficina de Cooperación y Negociaciones Internacionales de CANACO con datos del INEGI

* MUEBLES DE MADERA (B)** MUEBLES METALICOS. INDUSTRIA DEL MUEBLE. % DE PARTICIPACION CON RESPECTO AL TOTAL DE LA IND. MANUFACTURERA , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , e/ 5, e/ e/ 6, TCMA NOTAS *Incluye Aserraderos, Triplay, Tableros y Otros Productos de Madera y Corcho. **Incluye Muebles, Colchones, Puertas, Ventanas y OtrosProductos de Madera Palma y Corcho. e/= estimación CANACO. Elaborado por la Oficina de Cooperación y Negociaciones Internacionales de CANACO con datos del INEGI.")

102

Estructura de la Industria por Tamaño

Muebles de Madera Muebles Metálicos Establec. Personal Ocupado Remuneraciones (Miles de Pesos) TAMAÑO 1/ Nº % N$ MICRO (1-15) 17,561 95.7 42,471 49.3 172,127.80 20.4 733 71.1 4,164 16.6 39,919.20 9.5 PEQUEÑA 692 3.8 23,250 27 317,582.40 37.7 248 24.1 9,143 36.5 149,758.00 35.5 (16-50) 581 3.2 15,494 18 195,592.10 23.2 192 18.6 5,216 20.8 77,728.80 18.4 (51-100) 111 0.6 7,756 9 121,990.30 14.5 56 5.4 3,927 15.7 72,029.20 17.1 MEDIANA 81 0.4 14,752 267,498.60 31.8 36 3.5 5,687 22.7 98,821.20 23.4 ( ) GRANDE 11 0.1 5,662 6.6 85,240.00 10.1 14 1.4 6,058 24.2 133,481.10 31.6 (251 Y MAS) TOTAL 18,345 100 86,135 842,448.80 1,031 25,052 421,979.50 /1 Número de empleados Datos referentes a 1993 Elaborado por la Oficina de Cooperación y Negociaciones Internacionales de CANACO con datos del INEGI

TAMAÑO 1/ Nº. % N$ MICRO (1-15) 17, , , , , PEQUEÑA , , , , (16-50) , , , , (51-100) , , , , MEDIANA , , , , ( ) GRANDE , , , , (251 Y MAS) TOTAL. 18, , , , , , /1 Número de empleados. Datos referentes a Elaborado por la Oficina de Cooperación y Negociaciones Internacionales de CANACO con datos del INEGI.")

103

Estructura del Comercio Mueblero por Clase de Actividad

ESTABLECIMIENTOS PERSONAL OCUPADO /1 REMUNERACIONES (Miles de Nuevos Pesos) VENTAS TOTALES (Miles de Nuevos Pesos) Nº % N$ COMERCIO AL POR MAYOR DE MUEBLES Y ACCESORIOS PARA EL HOGAR Y LAS OFICINAS 1,491 9.3 13,733 15.4 296,300.10 16.4 5,554,000.20 24.4 COMERCIO AL POR MAYOR DE EQUIPO, MOBILIARIO Y MATERIALES PARA EL COMERCIO Y LOS SERVICIOS 3,030 18.8 31,831 35.6 990,962.40 54.9 9,843,740.70 43.2 COMERCIO AL POR MENOR DE MUEBLES EN GENERAL 11,564 71.9 43,831 49 518,024.60 28.7 7,409,510.00 32.5 TOTAL NACIONAL 16,085 100 89,395 1,805,287.10 22,807,250.90 DATOS REFERENTES A 1993 /1 PERSONAL OCUPADO AL 30 DE JUNIO Elaborado por la Oficina de Cooperación y Negociaciones Internacionales de CANACO con datos del INEGI

VENTAS TOTALES (Miles de Nuevos Pesos) Nº. % N$ COMERCIO AL POR MAYOR DE MUEBLES Y ACCESORIOS PARA EL HOGAR Y LAS OFICINAS. 1, , , ,554, COMERCIO AL POR MAYOR DE EQUIPO, MOBILIARIO Y MATERIALES PARA EL COMERCIO Y LOS SERVICIOS. 3, , , ,843, COMERCIO AL POR MENOR DE MUEBLES EN GENERAL. 11, , , ,409, TOTAL NACIONAL. 16, ,395. 1,805, ,807, DATOS REFERENTES A /1 PERSONAL OCUPADO AL 30 DE JUNIO. Elaborado por la Oficina de Cooperación y Negociaciones Internacionales de CANACO con datos del INEGI.")

104

DIAGNÓSTICO DE LOS SECTORES INVOLUCRADOS

105

UBICACIÓN SECTORIAL DE LA INDUSTRIA DEL MUEBLE

106

MODELO DE ESTRUCTURA OPERATIVA DE LA INDUSTRIA DEL MUEBLE

FUENTE: PROYECTO DE LA INDUSTRIA DEL MUEBLE PARA BAJA CALIFORNIA. SECRETARIA DE ECONOMIA.

107

PROCESO EN LA MANUFACTURA DEL MUEBLE Y MARCOS DE MADERA

FUENTE: PROYECTO DE LA INDUSTRIA DEL MUEBLE PARA BAJA CALIFORNIA. SECRETARIA DE ECONOMIA.

108

PRODUCTOS Y COMPONENTES DE LA INDUSTRIA DEL MUEBLE

FUENTE: PROYECTO DE LA INDUSTRIA DEL MUEBLE PARA BAJA CALIFORNIA. SECRETARIA DE ECONOMIA.

109

CARACTERÍSTICAS DE LOS PROCESOS DE MANUFACTURA POR TIPO DE EMPRESA

EN EL SIGUIENTE CUADRO COMPARATIVO DE LOS DISTINTOS TAMAÑOS DE EMPRESA, SE PUEDEN OBSERVAR LAS DEBILIDADES DE LA MICRO EMPRESA Y LAS VENTAJAS DE LAS GRANDES EMPRESAS, EN TERMINOS SOBRE TODO DEL LOGRO DE ECONOMÍAS DE ESCALA, QUE ES UNO DE LOS PILARES DE LA COMPETITIVIDAD EMPRESARIAL. SIN EMBARGO, LA VENTAJA DE LA MICRO EMPRESA ES QUE LOS BAJOS NIVELES DE INVERSION, LES PERMITE MAYOR FLEXIBILIDAD ANTE CAMBIOS EN LA DEMANDA DE PRODUCTOS. ADEMAS DE QUE NO TIENE PROBLEMAS DE OBSOLESCENCIA DE MAQUINARIA, PORQUE LA QUE USA YA ES DE POR SI OBSOLETA. ESTA CARACTERISTICA DE LAS MICRO-EMPRESAS ES LA QUE SE INTENTA APROVECHAR, EN UNA INDUSTRIA EN LA QUE –GRACIAS AL PRODUCTO ARTESANAL QUE ES EN ESENCIA EL MUEBLE RUSTICO- SE REQUIERE DE MANERA IMPORTANTE LA MANUFACTURA. SIEMPRE Y CUANDO EL MERCADO VALORE ADECUADAMENTE EL CARÁCTER ARTESANAL DEL PRODUCTO.

110

CARACTERÍSTICAS DE LOS PROCESOS DE MANUFACTURA POR TIPO DE EMPRESA

FUENTE: PROYECTO DE LA INDUSTRIA DEL MUEBLE PARA BAJA CALIFORNIA. SECRETARIA DE ECONOMIA.

111

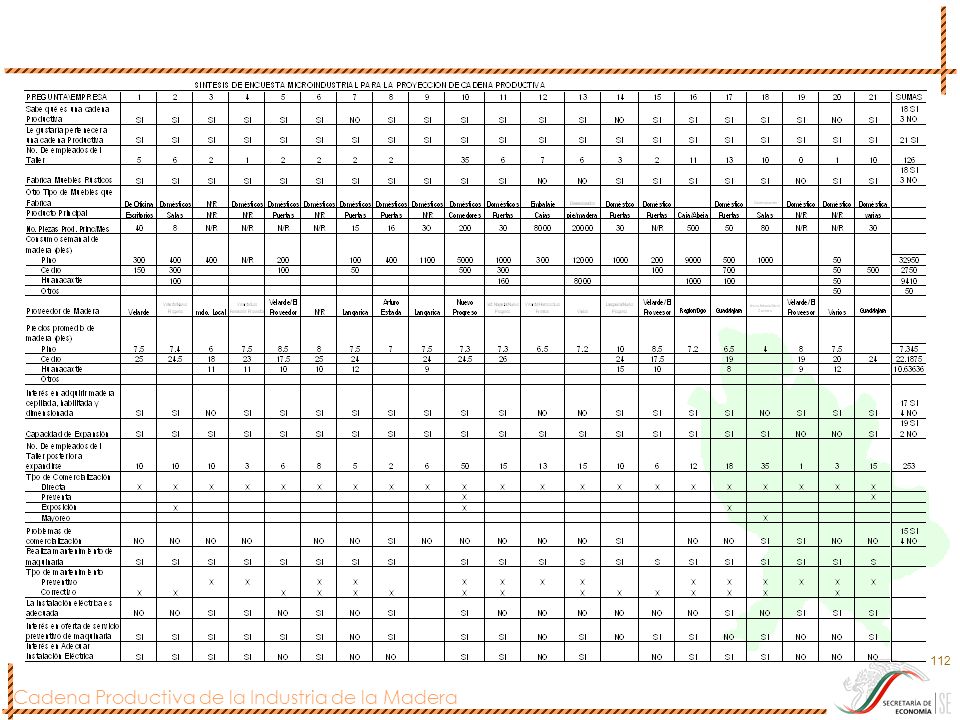

ANALISIS DE RESULTADOS DE LA ENCUESTA APLICADA A INDUSTRIALES DE PRODUCTOS DE MADERA

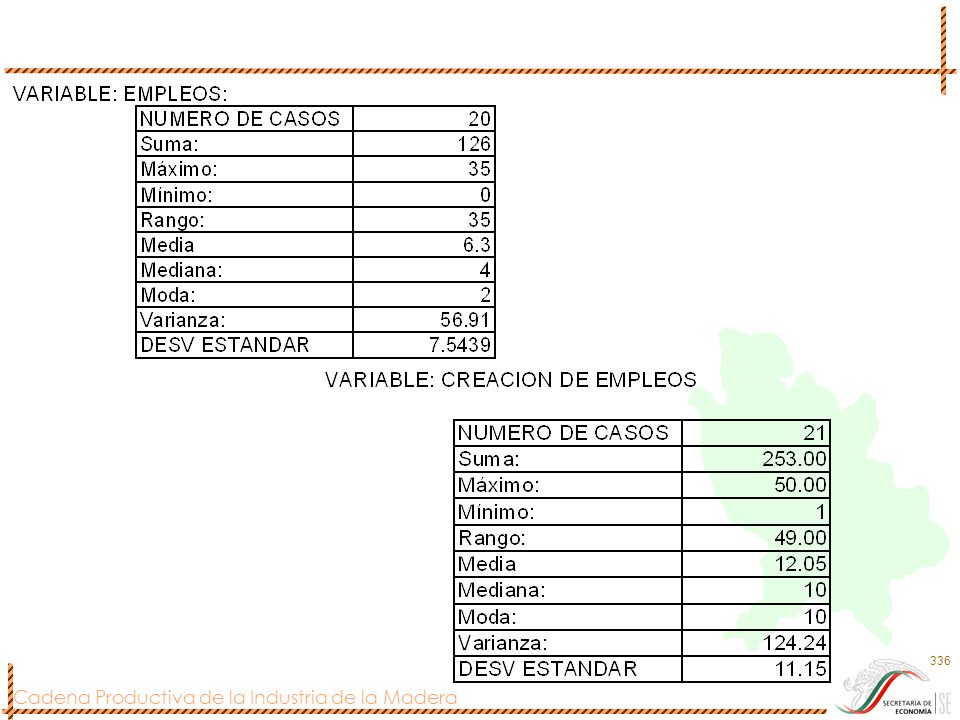

21 EMPRESAS TIENEN 126 EMPLEADOS, LO QUE REPRESENTA UNA MEDIA DE 6 POR EMPRESA. EL 86% MANIFIESTA CONOCER LO QUE ES UNA CADENA PRODUCTIVA Y EL 100% DE LOS ENTREVISTADOS DICE ESTAR INTERESADO EN PARTICIPAR EN EL PROYECTO DE CADENA PRODUCTIVA. EL 86% DE LAS EMPRESAS FABRICA MUEBLES RUSTICOS. DE LA MADERA CONSUMIDA EL 73% ES PINO, EL 6% ES HUANACAXTLE Y EL6% ES CEDRO. SOLAMENTE 3 DE LOS 21 EMPRESARIOS MANIFESTARON QUE SE ABASTECEN DE LA MATERIA PRIMA PRINCIPAL DE OTROS ESTADOS –PRINCIPALMENTE JALISCO Y DURANGO- LOS DEMAS RECURREN A LOS PROVEEDORES LOCALES. EL 81% DE LOS ENTREVISTADOS MANIFESTO SU DISPOSICION EN ADQUIRIR MADERA CEPILLADA, HABILITADA Y DIMENSIONADA. EL 90% MANIFIESTA INTERES Y CAPACIDAD PARA EXPANDIR SU NEGOCIO. FINALMENTE, EL 71% MANIFESTÓ TENER PROBLEMAS PARA LA COMERCIALIZACIÓN DE SUS PRODUCTOS.

113

DISTRIBUCION La principal preocupación de la micro y pequeña industria es encontrar mercados para comercializar sus productos. La falta de canales de comercialización estables es una preocupación permanente, la industria es vulnerable a variaciones del mercado o de la relación con los mayoristas. La búsqueda de mercados en los cuales comercializar sus productos es permanente.

114

FACTORES DE LA COMPETITIVIDAD

115

FACTORES DE LA COMPETITIVIDAD CONSIDERADOS. DIAGNOSTICO Y PROYECTO

INFRAESTRUCTURA PRODUCTIVA DE TODO TIPO. ORDENAMIENTO ECOLOGICO TERRITORIAL. CIENCIA Y TECNOLOGIA EDUCACION Y CAPACITACION PARA EL TRABAJO PATRIMONIO CULTURAL ESLABONAMIENTOS PRODUCTIVO Y ECONOMIAS DE INTEGRACIÓN. DESARROLLO ORGANIZATIVO-EMPRESARIAL FINANCIAMIENTO COMPETITIVO COMERCIALIZACION CERTIFICACION DE CALIDAD FACTORES SOCIALES E INSTITUCIONALES

116

VENTAJAS COMPARATIVAS Y VENTAJAS COMPETITIVAS

LAS PRINCIPALES VENTAJAS COMPARATIVAS DE NAYARIT PARA LA INDUSTRIA DE LA MADERA CONSISTEN EN LA DIVERSIDAD DE ESPECIES FORESTALES MADERABLES, DE CONIFERAS Y ENCINO Y ALGUNAS TROPICALES (HUANACAXTLE, POR EJEMPLO) SIN EMBARGO, EN LO QUE SE REFIERE A VENTAJAS COMPETITIVAS, LA POSICIÓN DE NAYARIT ES MÁS DÉBIL, POR EL INSUFICIENTE DESARROLLO DE UN CONJUNTO DE FACTORES QUE INFLUYEN DE MANERA DECISIVA EN LA COMPETITIVIDAD, COMO EL DESARROLLO DE LA INFRAESTRUCTURA DE TODO TIPO, INSUFICIENTE MANO DE OBRA CON LOS NIVELES DE CAPACITACIÓN REQUERIDOS, INSUFICIENTE DESARROLLO ORGANIZATIVO EMPRESARIAL, ENTRE OTROS FACTORES IMPORTANTES.

SIN EMBARGO, EN LO QUE SE REFIERE A VENTAJAS COMPETITIVAS, LA POSICIÓN DE NAYARIT ES MÁS DÉBIL, POR EL INSUFICIENTE DESARROLLO DE UN CONJUNTO DE FACTORES QUE INFLUYEN DE MANERA DECISIVA EN LA COMPETITIVIDAD, COMO EL DESARROLLO DE LA INFRAESTRUCTURA DE TODO TIPO, INSUFICIENTE MANO DE OBRA CON LOS NIVELES DE CAPACITACIÓN REQUERIDOS, INSUFICIENTE DESARROLLO ORGANIZATIVO EMPRESARIAL, ENTRE OTROS FACTORES IMPORTANTES.")

117

ANALISIS DE LA COMPETITIVIDAD

AVANCES: PRODUCCION DE PROTOTIPOS ESTUDIO DE DIVERSIFICACION DE PRODUCTOS UTILIZANDO MADERA DIFERENTE AL PINO (HUANACAXTLE, ENCINO, ETC) Y DIFERENTES MATERIALES: HIERRO FORJADO, TAPICES, VIDRIO, LAMBRIN, ETC. DETERMINACION DE LA ESTRUCTURA DE COSTOS. DETERMINACION DE LA COMPETITIVIDAD. SE CONSIDERA ALTAMENTE VIABLE APROVECHAR EL MERCADO EN EXPANSION EN VALLARTA (DESTINO COMUN), ESTABLECIENDO UNA GALERIA DEL MUEBLE (SALA DE EXPOSICION Y VENTA) EN BAHIA DE BANDERAS, REDUCIENDO CONSIDERABLEMENTE LOS MARGENES DE COMERCIALIZACION Y HACIENDO ALTAMENTE COMPETITIVOS LOS PRODUCTOS.

Y DIFERENTES MATERIALES: HIERRO FORJADO, TAPICES, VIDRIO, LAMBRIN, ETC. DETERMINACION DE LA ESTRUCTURA DE COSTOS. DETERMINACION DE LA COMPETITIVIDAD. SE CONSIDERA ALTAMENTE VIABLE APROVECHAR EL MERCADO EN EXPANSION EN VALLARTA (DESTINO COMUN), ESTABLECIENDO UNA GALERIA DEL MUEBLE (SALA DE EXPOSICION Y VENTA) EN BAHIA DE BANDERAS, REDUCIENDO CONSIDERABLEMENTE LOS MARGENES DE COMERCIALIZACION Y HACIENDO ALTAMENTE COMPETITIVOS LOS PRODUCTOS.")

118

BASE DE LAS VENTAJAS COMPARATIVAS: POSICION GEOGRAFICA ESTRATEGICA

NAYARIT ESTÁ UBICADO EN LA RUTA DEL NOROESTE QUE CONECTA, VIA TERRESTRE, AL CENTRO Y AL OCCIDENTE DE LA REPUBLICA CON EL NOROESTE DE MÉXICO Y LA REGION SUROESTE DE LOS ESTADOS UNIDOS DE AMERICA, QUE ES UNA DE LAS ECONÓMICAMENTE FUERTES DEL VECINO PAIS. ES DECIR, SE ENCUENTRA DENTRO DEL CORREDOR CANAMEX, QUE ES UNO DE LOS EJES CARRETEROS MAS IMPORTANTES DEL TLC. POR NAYARIT CRUZA UNA DE LAS CARRETERAS INTERNACIONALES MÁS IMPORTANTES DE MÉXICO (MÉXICO-NOGALES) Y CON UNO DE LOS MAYORES MOVIMIENTOS DE MERCANCÍAS Y DE PERSONAS (TRÁFICO PROMEDIO ANUAL DE 9,200 VEHICULOS DIARIOS EN NAYARIT). NAYARIT SE ENCUENTRA TAMBIEN EN LA CUENCA DEL PACIFICO, LO QUE LE PUEDE PERMITIR IMPULSAR LAS RELACIONES ECONOMICAS INTERNACIONALES A PARTIR DE LA AGRICULTURA, LA ACUACULTURA, EL TURISMO, ETC. ESTA ENTIDAD FORMA PARTE DE LAS REGIONES CENTRO-OCCIDENTE Y NOROESTE DE MÉXICO, CADA UNA CON IMPORTANCIA SECTORIAL ESPECÍFICA EN LOS SECTORES AGROPECUARIO, PESQUERO, INDUSTRIAL, TURÍSTICO, ETC.

Y CON UNO DE LOS MAYORES MOVIMIENTOS DE MERCANCÍAS Y DE PERSONAS (TRÁFICO PROMEDIO ANUAL DE 9,200 VEHICULOS DIARIOS EN NAYARIT). NAYARIT SE ENCUENTRA TAMBIEN EN LA CUENCA DEL PACIFICO, LO QUE LE PUEDE PERMITIR IMPULSAR LAS RELACIONES ECONOMICAS INTERNACIONALES A PARTIR DE LA AGRICULTURA, LA ACUACULTURA, EL TURISMO, ETC. ESTA ENTIDAD FORMA PARTE DE LAS REGIONES CENTRO-OCCIDENTE Y NOROESTE DE MÉXICO, CADA UNA CON IMPORTANCIA SECTORIAL ESPECÍFICA EN LOS SECTORES AGROPECUARIO, PESQUERO, INDUSTRIAL, TURÍSTICO, ETC.")

119

VIA PARA LA TRANSFORMACION DE LAS VENTAJAS COMPARATIVAS EN VENTAJAS COMPETITIVAS

LOS MAS IMPORTANTES FACTORES PARA LA TRANSFORMACION DE LAS VENTAJAS COMPARATIVAS EN VENTAJAS COMPETITIVAS SON LOS SIGUIENTES: EL DESARROLLO DE LA INFRAESTRUCTURA DE TODO TIPO, ASPECTO EN EL QUE NAYARIT PRESENTA FUERTES DESVENTAJAS: INFRAESTRUCTURA CAMINERA, INDUSTRIAL, TECNOLOGICA Y DE DISEÑO DE PRODUCTOS Y COMERCIAL. LA CREACION DE EMPRESAS Y LA TRANSFORMACION DE LAS CARPINTERIAS DE TIPO FAMILIAR EN EMPRESAS INDUSTRIALES CON MAYORES EXPECTATIVAS DE CRECIMIENTO. EL DESARROLLO DEL CAPITAL HUMANO A TRAVES DE LA FORMACION, CAPACITACIÓN Y ACTUALIZACION, EN MATERIA DE PRODUCCION, DISEÑO, INGENIERIA INDUSTRIAL, MANEJO DEL BOSQUE, ADMINISTRACION DE EMPRESAS, ETC. LA CREACION DE UN CENTRO DE VINCULACION EMPRESARIAL, QUE A LA VEZ IMPULSE LA APLICACIÓN DE LA CIENCIA Y LA TECNOLOGIA AL DESARROLLO DE LAS ACTIVIDADES QUE CONFORMAN LA CADENA PRODUCTIVA Y UN AREA DE DISEÑO DE PRODUCTOS. DE MANERA FUNDAMENTAL, EL IMPULSO A LOS ESLABONAMIENTOS PRODUCTIVOS.

120

PROYECTO COMERCIAL

121

DESARROLLO DE LA COMERCIALIZACION

ENCADENAMIENTO PRODUCTIVO Y COMERCIAL. OPORTUNIDADES A TODOS LOS MIEMBROS DE LA CADENA PRODUCTIVA DE DEDICARSE A LA COMERCIALIZACION DE SUS PROPIOS PRODUCTOS. DESARROLLO DE LA CAPACIDAD EXPORTADORA.

122

MERCADOS-META Exportación a los mercados internacionales. (California y Europa) Corredor turístico Vallarta-San Blas. Mercado nacional. Mercado local.

123

ANALISIS DE LA COMPETENCIA, UBICACIÓN DE LA COMPETENCIA Y POSIBILIDADES DE ALIANZAS ESTRATEGICAS