Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Marco Legal de la evaluación, Órganos de Control. LPECRPpEMG 2 ARTÍCULO 70. Los ejecutores del gasto serán responsables de la gestión por resultados de los recursos aprobados en sus presupuestos; para ello, deberán cumplir los objetivos y metas contenidos en sus programas presupuestarios, conforme a lo dispuesto en los presupuestos de egresos, programas de Gobierno y en la demás normativa aplicable. Los titulares de las dependencias o entidades informarán periódicamente de los resultados obtenidos a la Secretaría o al Ayuntamiento, según corresponda. (Párrafo reformado. P.O. 16 de diciembre de 2014)

.")

3

ARTÍCULO 74 bis. Los Poderes Ejecutivo, Legislativo, Judicial, Organismos Autónomos y Municipios, en el ámbito de sus competencias, diseñarán, administrarán y operarán su Sistema de Evaluación del Desempeño. (Artículo adicionado. P.O. 27 de diciembre de 2013)

.")

4

Artículo 102 sexies.- La Secretaría diseñará, administrará y operará el Sistema de Evaluación del Desempeño, el cual se desarrollará con el fin de que la instancia técnica pueda medir a través de indicadores, la eficacia, eficiencia y economía en la obtención de resultados en la Administración Pública Estatal y proponer, en su caso, las medidas conducentes con base en los programas presupuestarios aprobados y en los instrumentos jurídico-administrativos que emita la Secretaría, que permitan el adecuado ejercicio del gasto público. La Tesorería y los órganos de administración, de los poderes Legislativo, Judicial y los organismos autónomos, en el ámbito de su competencia, emitirán y aplicarán su Sistema de Evaluación del Desempeño. (Artículo adicionado. P.O. 16 de diciembre de 2014)

.")

5

Artículo 102 septies.- Los órganos de control, como instancias técnicas en el ámbito de su competencia, evaluarán el logro de metas y resultados establecidos en los programas, en vinculación con los instrumentos de planeación previstos en la legislación estatal de la materia, de conformidad con las disposiciones jurídicas aplicables y los lineamientos que para tal efecto emitan, coordinándose con las instancias correspondientes. Los ejecutores del gasto presentarán informes trimestrales a los órganos de control, para que los mismos procedan a la revisión y evaluación de los resultados obtenidos. (Artículo adicionado. P.O. 16 de diciembre de 2014)

.")

6

Artículo 102 octies.- La Secretaría, la Tesorería y los órganos de administración, de los poderes Legislativo, Judicial y los organismos autónomos, en el ámbito de su respectiva competencia, publicarán en internet a más tardar el último día hábil del mes de abril del ejercicio fiscal correspondiente, las metodologías e indicadores para las evaluaciones del desempeño, a fin de darlos a conocer a los ejecutores del gasto. Los órganos de control, en dicha fecha y por la misma vía, deberán publicar sus respectivos programas anuales de evaluación del desempeño. Asimismo deberán publicar a más tardar a los treinta días posteriores a la conclusión de las evaluaciones, los resultados de las mismas. (Artículo adicionado. P.O. 16 de diciembre de 2014)

.")

7

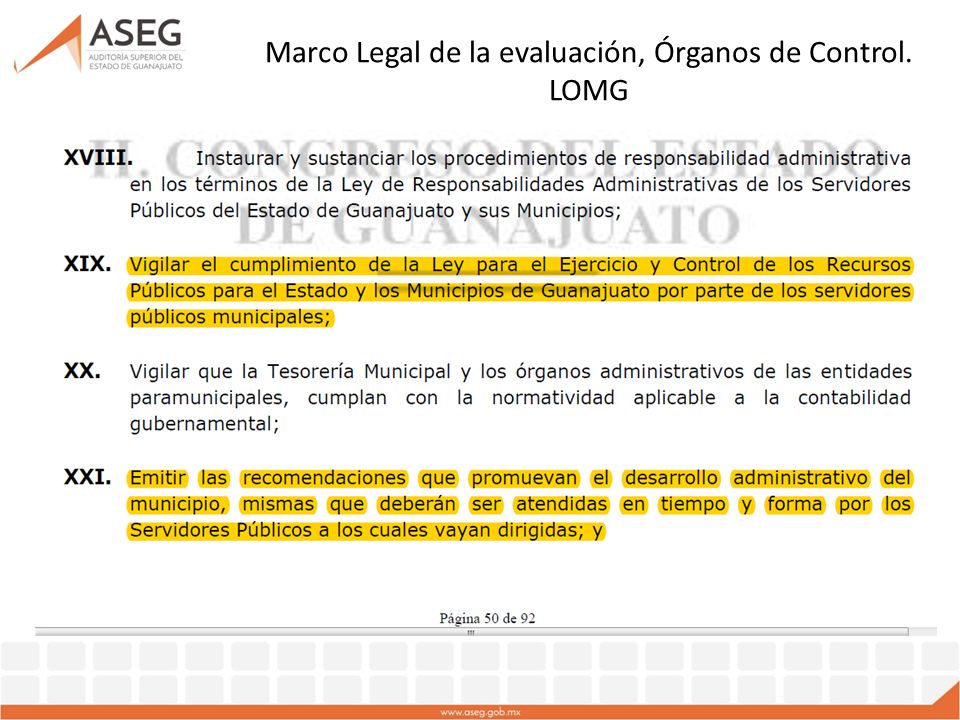

Marco Legal de la evaluación, Órganos de Control. LOMG

9

Presupuesto Basado en Resultados, PbR. Sistema de Evaluación al Desempeño, SED. Evaluación de Políticas Públicas y Programas Presupuestarios Gestión para la calidad del Gasto Metodología del Marco Lógico Indicadores Nueva organización del proceso presupuestario Asignación de Recursos en ´con base en Resultados Vinculación Planes, programas, Objetivos Estratégicos P.A.E. P.M.P. Plan de Desarrollo 3 años en una perspectiva de 20 a 25 años.

10

El seguimiento y la evaluación nos permiten evaluar la calidad e impacto de un Pp, y en este sentido, la calidad e impacto de un Pp, y en este sentido, algunos errores comunes al implementar un algunos errores comunes al implementar un Sistema de Seguimiento y Evaluación son: El seguimiento y la evaluación nos permiten evaluar la calidad e impacto de un Pp, y en este sentido, la calidad e impacto de un Pp, y en este sentido, algunos errores comunes al implementar un algunos errores comunes al implementar un Sistema de Seguimiento y Evaluación son:

11

Secretaría de Finanzas, Inversión y Administración Gestión para Resultados Elementos de Intervención Pública Programas Presupuestarios Matriz de Indicadores de Resultados Árbol de Problema Árbol de Objetivos gto 2035 gto 2018 Calidad de Vida Educación para la vida Empleo y prosperidad Estado de Derecho Territorios de Innovación Buen Gobierno I I II III IV V V VI PLAN ESTATAL DE DESARROLLO PROGRAMA DE GOBIERNO 182 Proyectos Específicos 182 Proyectos Específicos Proyectos de Inversión (Q) Procesos (P,G,I) Gobierno Sociedad Macro Meso Micro Planeación Ejecución Gestión para Resultados Sistema de Evaluación al Desempeño

Procesos (P,G,I) Gobierno Sociedad Macro Meso Micro Planeación Ejecución Gestión para Resultados Sistema de Evaluación al Desempeño")

18

FUNCIÓN BASE DE SISTEMAS DE EVALUACIÓN TRADICIONAL Y EVALUACIÓN POR RESULTADOS EVALUACIÓN TRADICIONAL (SED TRADICIONAL) EVALUACIÓN POR RESULTADOS (SED POR RESULTADOS) 1.MUESTRA Y ACLARA OBJETIVOS DEL PROGRAMA 2.ENLAZA ACTIVIDADES Y SUS RECURSOS CON OBJETIVOS 3.TRADUCE OBJETIVOS EN INDICADORES DE DESEMPEÑO Y FIJA METAS 4.RUTINARIAMENTE OBTIENE DATOS SOBRE ESTOS INDICADORES, COMPARA RESULTADOS REALES CON OBJETIVOS 5.INFORMA SOBRE AVANCES A DIRECTIVOS Y LOS ALERTA SOBRE PROBLEMAS FUTUROS 1.ANALIZA POR QUÉ SE LOGRARON O NO SE LOGRARON LOS OBJETIVOS ESPERADOS 2.EVALÚA APORTES CAUSALES ESPECÍFICOS DE ACTIVIDADES DE RESULTADOS 3.EXAMINA EL PROCESO DE EJECUCIÓN 4.ESTUDIA RESULTADOS NO PROPUESTOS 5.BRINDA LECCIONES, RESALTA EL LOGRO SIGNIFICATIVO DEL POTENCIAL DEL PROGRAMA, Y OFRECE RECOMENDACIONES DE MEJORA

EVALUACIÓN POR RESULTADOS (SED POR RESULTADOS) 1.MUESTRA Y ACLARA OBJETIVOS DEL PROGRAMA 2.ENLAZA ACTIVIDADES Y SUS RECURSOS CON OBJETIVOS 3.TRADUCE OBJETIVOS EN INDICADORES DE DESEMPEÑO Y FIJA METAS 4.RUTINARIAMENTE OBTIENE DATOS SOBRE ESTOS INDICADORES, COMPARA RESULTADOS REALES CON OBJETIVOS 5.INFORMA SOBRE AVANCES A DIRECTIVOS Y LOS ALERTA SOBRE PROBLEMAS FUTUROS 1.ANALIZA POR QUÉ SE LOGRARON O NO SE LOGRARON LOS OBJETIVOS ESPERADOS 2.EVALÚA APORTES CAUSALES ESPECÍFICOS DE ACTIVIDADES DE RESULTADOS 3.EXAMINA EL PROCESO DE EJECUCIÓN 4.ESTUDIA RESULTADOS NO PROPUESTOS 5.BRINDA LECCIONES, RESALTA EL LOGRO SIGNIFICATIVO DEL POTENCIAL DEL PROGRAMA, Y OFRECE RECOMENDACIONES DE MEJORA")

19

LA NUEVA PROPUESTA ES PASAR DEL ENFOQUE TRADICIONAL DE CALIFICAR LOS PRODUCTOS, AL ANÁLISIS DE LOS RESULTADOS 1.¿LO HICIERON? 2.¿MOVILIZARON LOS INSUMOS REQUERIDOS? 3.EMPRENDIERON Y CULMINARON LAS ACTIVIDADES ACORDADAS? 4.¿SUMINISTRARON LOS PRODUCTOS PROPUESTOS (LOS PRODUCTOS Y/O SERVICIOS QUE SE DEBÍAN DE PRODUCIR)?.. SE EVALUA CUAN BIEN SE ESTÁ EJECUTANDO UN PROGRAMA Y/O PROYECTO 1.¿Y QUÉ? 2.Y QUÉ ACERCA DEL HECHO DE QUE SE HAYAN GENERADO PRODUCTOS? 3.Y QUÉ QUE SE HAYAN REALIZADO ACTIVIDADES Y/O ACCIONES? 4.Y QUÉ SI SE HAN CONTABILIZADO LOS PRODUCTOS DE ESAS ACTIVIDADES Y/O ACCIONES? … SE EVAUA EL QUÉ PASÓ CON LOS RESULTADOS QUE SE ESTÁN DANDO, NO UNICAMENTE SI SE LOGRÓ CONSEGUIR EL DATO UN NUEVO SED QUE SE BASE EN CONTESTAR EL ¿Y QUÉ?

.. SE EVALUA CUAN BIEN SE ESTÁ EJECUTANDO UN PROGRAMA Y/O PROYECTO 1.¿Y QUÉ. 2.Y QUÉ ACERCA DEL HECHO DE QUE SE HAYAN GENERADO PRODUCTOS. 3.Y QUÉ QUE SE HAYAN REALIZADO ACTIVIDADES Y/O ACCIONES. 4.Y QUÉ SI SE HAN CONTABILIZADO LOS PRODUCTOS DE ESAS ACTIVIDADES Y/O ACCIONES. … SE EVAUA EL QUÉ PASÓ CON LOS RESULTADOS QUE SE ESTÁN DANDO, NO UNICAMENTE SI SE LOGRÓ CONSEGUIR EL DATO UN NUEVO SED QUE SE BASE EN CONTESTAR EL ¿Y QUÉ .")

Presentaciones similares

1ª Reunión Ordinaria Tuxtla Gutiérrez, Chiapas. Junio 19 de 2015 Consejo de Armonización.>")

>")