Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Sociedad de la Información en el Mercosur y América Latina

Situación actual y perspectivas.

2

Para favorecer su desarrollo

Sociedad de la Informacion Para favorecer su desarrollo 1) Un marco regulatorio y legislativo para las telecomunicaciones, reglas de interconexion e interoperabilidad, seguridad y proteccion de los datos personales y privacidad, protecciòn a la propiedad intelectual. 2) Desarrollo de la infraestructura de telecomunicaciones la cual deberia ser confiada al sector privado para tener un mercado competitivo. 3) Desarrollo de aplicaciones en el mercado de servicios (intervencion del estado) en: educacion, salud, investigaciòn, etc.

Un marco regulatorio y legislativo para las telecomunicaciones, reglas de interconexion e interoperabilidad, seguridad y proteccion de los datos personales y privacidad, protecciòn a la propiedad intelectual. 2) Desarrollo de la infraestructura de telecomunicaciones la cual deberia ser confiada al sector privado para tener un mercado competitivo. 3) Desarrollo de aplicaciones en el mercado de servicios (intervencion del estado) en: educacion, salud, investigaciòn, etc.")

4

. 1998 1994 1 98

9

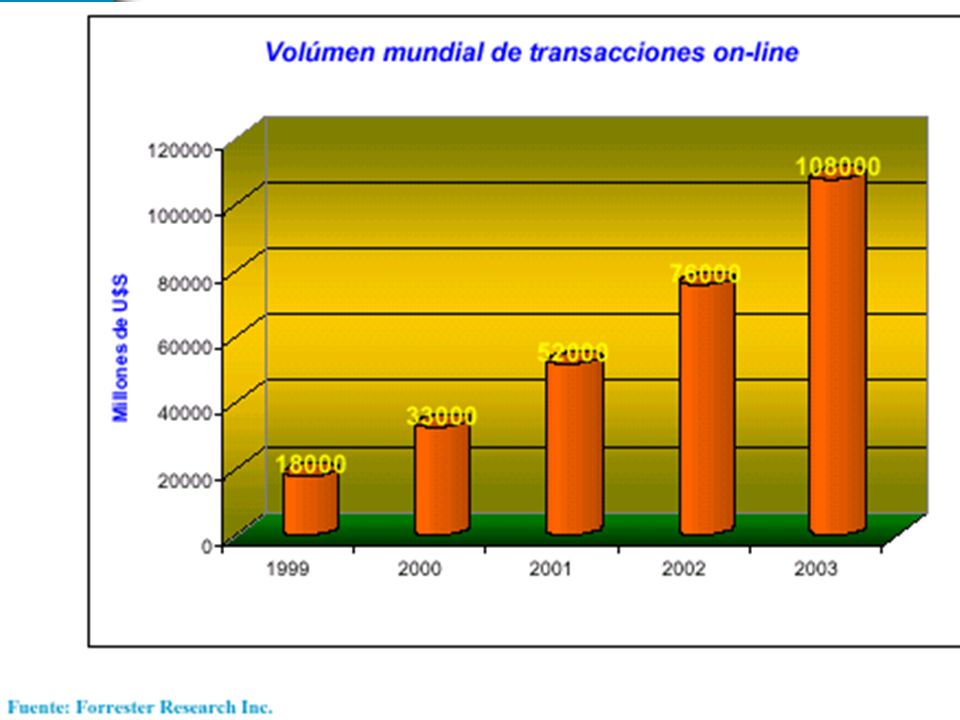

Revenues a nivel mundial

Año 98 : dólares Telefonía : 70 % Telefonía internacional: 10 % Móvil: 17 % Otros: 13 % Inversiones: dólares

10

Mercado Global de TI (tecnologías de información) 1996 - 2002

surpass 1 trillion in 2001 growth continuing around 9% annually, not slowing down after millenium

11

El Panorama Mundial, 1998 US$780 Mil Millones (T.I) NA about 50%

EE only 1% of ww spend US$780 Mil Millones (T.I)

")

12

1.580 billones 1998

13

Inversiones 1 trillón en el para lograr metas (Lehman Brothers) billones en Latinoamérica. 40 % internal telec. operator cash flow. 5% gobiernos, bancos, ayudas, etc.. 55 % fuentes privadas.

16

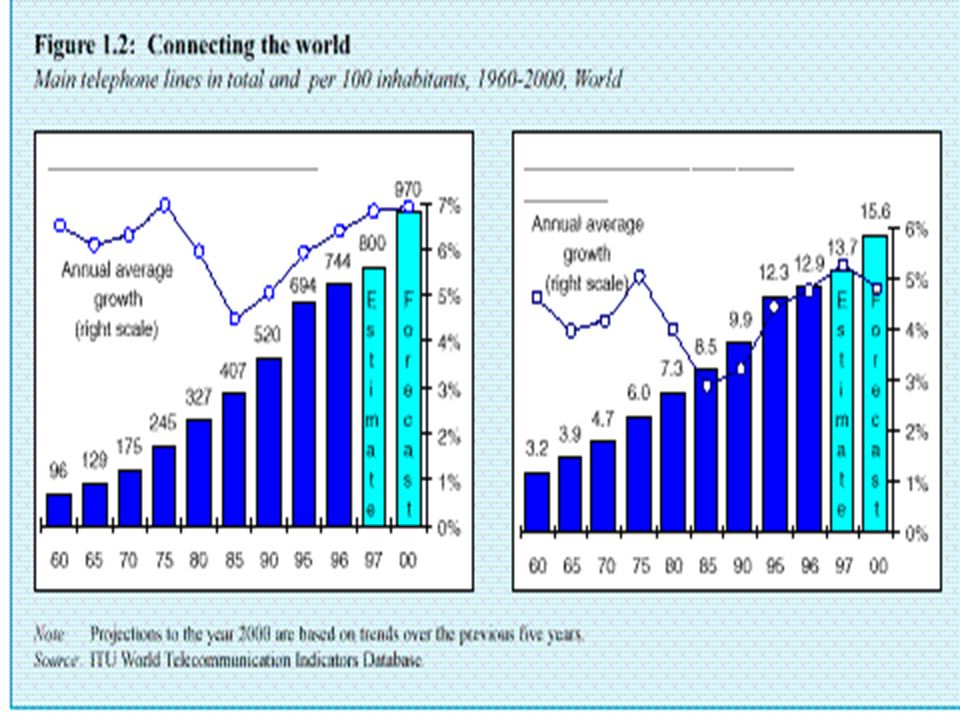

Previsiones de crecimiento

Abonados Internet Abonados móviles Millones de abonados 1996 1997 1998 1999 2000 2001 2002 2003 200 400 600 800 500 700 200 250 400 75 Source: EMC/ALCATEL $2$

19

Actas de Telecomunicaciones de la FCC

Los monopolios regulados soportaron el servicio universal con un precio residencial bajo y con altos cargos para LD . ATT en 1907 “one system, one policy, universal service “ El acta se inclino a favor de la competencia y la desregulación para mejorar la innovación. ¿ Es consistente las metas de servicio universal con la competencia ? La respuesta es subsidiar la competencia donde el servicio universal es deficitario. El problema es que alguien tiene que pagar por esto.

20

Actas de Telecomunicaciones.

Este servicio universal basado en subsidios explícitos no eliminara los subsidios cruzados en la estructura de precios, pues algunos consumidores van a tener que pagar sobre el costo para que otros pagan por debajo del costo. En la competencia local la idea es ambiciosa. Mover los mercados monopólicos regulados a mercados competitivos, sin romper los monopolios locales. Esto no es fácil pues los incumbentes poseen la mayor parte de las facilidades. ¿ Cuales son las estrategias de entrada ?

21

Entrantes Resellers. Son mas distribuidores que competidores. Trataran de dar un servicio al cliente mas eficiente pero no tienen capacidad para bajar el costo de proveer el servicio telefónico o introducir nuevos servicios. ¿ que ocurre si el precio del incumbente sube ? Además los resellers van a tener un precio mas costoso de marketing que el operador ya establecido . Otra alternativa es que el entrante construya sus propias facilidades o arriende elementos de red del incumbente. En este caso un aumento de precios del incumbente no afecta necesariamente al nuevo entrante.

22

Entrantes La estrategia clave de los entrantes es como proveer servicio sobre una plataforma de elementos de red combinados arrendados al incumbente. Esto parece “resale” pero puede haber innovaciones en la manera de usar las facilidades de los incumbentes en diferentes maneras. La metodología de FCC para calcular los costos de cualquier combinación de elementos de red (unbundled) del incumbente incluyendo su plataforma es la TELRIC (total element long run incremental cost) . Lo convierte en valores de arriendo.

del incumbente incluyendo su plataforma es la TELRIC (total element long run incremental cost) . Lo convierte en valores de arriendo.")

23

La corte de San Louis determino que los incumbentes no están obligados a proveer combinaciones de elementos de red. Una fundamentacion es que esto ayuda a una verdadera competencia y desregulacion. El competidor obviamente arrendara elementos de los incumbentes en la medida que sea mas económico que invertir en sus propias facilidades.

24

Regulaciones internacionales

Estándares de equipamiento, numeración, frecuencia, discusiones de política. Barreras de comercio , agreement on Trade in Services, grupo de negociación sobre telecomunicaciones básicas.

25

General agreement on trade in services.

Nación mas favorecida (no puede discriminar contra miembros) Transparencia (se deben publicar las leyes) Regulación domestica (debe haber un recurso legal para las disputas ) Monopolios (no puede abusar de su dominio en el mercado) Acceso al mercado (no se deben limitar las inversiones extranjeras ni de suministradores, etc) Tratamiento nacional (las compañías extranjeras no deben tener condiciones menos favorables) Anexos sobre telecomunicaciones.

Transparencia (se deben publicar las leyes) Regulación domestica (debe haber un recurso legal para las disputas ) Monopolios (no puede abusar de su dominio en el mercado) Acceso al mercado (no se deben limitar las inversiones extranjeras ni de suministradores, etc) Tratamiento nacional (las compañías extranjeras no deben tener condiciones menos favorables) Anexos sobre telecomunicaciones.")

26

Situación regulatoria de Internet y servicios IP

27

Tarifario

28

Intervención de los gobiernos

29

La perspectiva regulatoria también cambia

30

Dificultades Dificultades e incertidumbres cuando se intenta aplicar a los nuevos escenarios tecnológicos y de negocios, los criterios regulatorios creados y desarrollados en torno a los servicios telefónicos.

31

Casos EE UU: Según FCC ( ) el servicio de Internet cae dentro de la definición de “servicios de información” y por lo tanto esta excluido de reglamentación. Unión Europea: Pocas referencias (se busca definir servicios objeto de exclusividad). Hay debates sobre el comercio electrónico. Iberoamérica: Servicio de valor agregado. En voz sobre IP aparecen zonas grises. FCC y la U.E ( ) consideran que no hay datos suficientes como para alterar el tratamiento regulatorio actual, pero se comprometen a vigilar la evolución de la tecnológica, los servicios y los mercados.

el servicio de Internet cae dentro de la definición de servicios de información y por lo tanto esta excluido de reglamentación. Unión Europea: Pocas referencias (se busca definir servicios objeto de exclusividad). Hay debates sobre el comercio electrónico. Iberoamérica: Servicio de valor agregado. En voz sobre IP aparecen zonas grises. FCC y la U.E ( ) consideran que no hay datos suficientes como para alterar el tratamiento regulatorio actual, pero se comprometen a vigilar la evolución de la tecnológica, los servicios y los mercados.")

32

Regulacion de servicios o de tecnología

Un mismo servicio por estar soportado por distintas tecnologías, puede resultar sujeto a reglamentaciones distintas ? Distintos requerimientos de calidad para un mismo servicio soportado por distintas tecnologías y/o redes. Servicios claramente competitivos o sustitutivos pueden estar con reglas de juego diferentes, constituyendo practicas competitivas no leales. Se compromete la seguridad jurídica y la inversión, pues por tecnología sustitutiva se altera el escenario reglamentario bajo el cual se hicieron las inversiones.

33

Coherencia regulatoria

No puede sostenerse al mismo tiempo la imposición de tarifas orientada a costes con tarifas planas no orientadas a costes. No puede imponerse como obligación de universalizacion a los operadores un servicio que es definido de valor agregado y por lo tanto exento de Regulacion.

34

Cumbre de reguladores y operadores.

Adaptación flexible y gradual al nuevo esquema bajo el precepto de transparencia, no discriminación y competencia justa y leal. Regulacion de servicios y no de tecnologías. Información adecuada a los clientes para que tengan conocimiento de los servicios ofrecidos. Precios y tarifas orientados a costes para que se pueda recuperar las inversiones. Prevenir la existencia de subsidios entre operadores. Participación en OMC en los desequilibrios económicos en el acceso a los backbones de Internet.

35

Cumbre Desarrollar un código ético de acogida voluntaria, como marca de calidad de contenidos, sin que esto cree barreras regulatorias. Coordinación para participar conjuntamente en la UIT en temas significativos como la numeración universal a los ISP.

36

Conclusiones: Estamos en un proceso de cambio de modelos regulatorios impulsado por el ámbito internacional, en el cual ni aun los países mas desarrollados terminan de definir sus posturas.

Presentaciones similares