Descargar la presentación

La descarga está en progreso. Por favor, espere

1

IV SEMINARIO INTERNACIONAL BNCR: TECNOLOGÍA EN MICROFINANZAS

Tecnología de MICROCREDITO BNCR: TECNOLOGÍA EN MICROFINANZAS COSTA RICA, NOVIEMBRE 2003

2

ESTRATEGIA DE VENTAS Mayela González Monge, Agencia de Atenas CONCESIÓN Y TRAMITE DE CRÉDITO Carlos León Campos, Agencia de Guadalupe ANALISIS TECNICO / FINANCIERO Geovanny Pérez Salazar, Centro de Negocios MIPYMES SEGUIMIENTO Y COBRO Jorge Quintero París, Sucursal Desamparados PEQUEÑA EMPRESA AGROPECUARIA Jorge Ruiz Chacón, Segmento de Juntas Rurales

3

Instrumento para favorecer el crecimiento económico

MIPYMES Y EMPLEO FIN SOCIAL Instrumento para favorecer el crecimiento económico LIBRE EMPRESA Desarrollo local y regional Competitividad MEJOR DISTRIBUCION DE LA RIQUEZA MEJORES BIENES Y SERVICIOS

4

DESEMPLEO Problema social latente Pérdida neta de productividad

5

SECTOR INFORMAL OIT, 2003 Creación de microempresas en todos los sectores productivos.

6

COLOCACIONES NUEVAS POR SEGMENTO

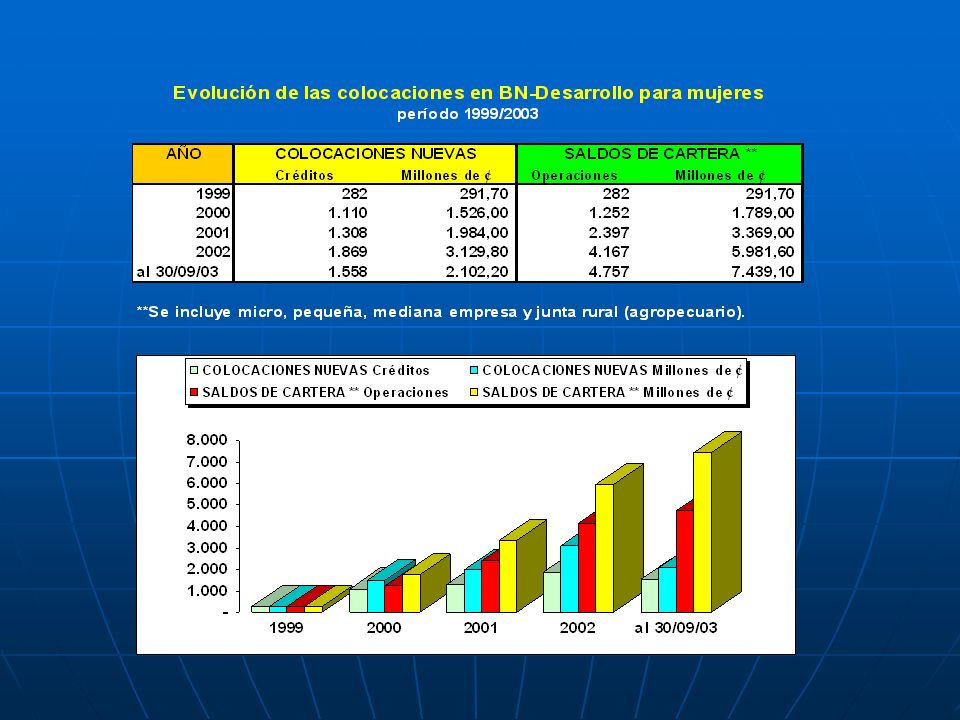

BN – DESARROLLO COLOCACIONES NUEVAS POR SEGMENTO Montos en millones de $ * Al 30 setiembre 2003

7

CREDITOS NUEVOS MICROEMPRESA

8

Participación Al 30 set. 03

9

COBERTURA GEOGRAFICA MICROEMPRESAS INSTITUCIONES COMPETENCIA

ORGANIZACIONES

10

COMERCIO SERVICIOS INDUSTRIA TURISMO SECTORES PRODUCTIVOS

11

ATENCION PERSONALIZADA: RELACION BANCO / COMUNIDAD:

Calificado Productivo Conocedor de su zona y actividades Bien relacionado ATENCION PERSONALIZADA: Atención en la empresa Respuesta inmediata al cliente Relación permanente y de confianza RELACION BANCO / COMUNIDAD: Contacto con instituciones y organizaciones, locales y regionales, que trabajan con microempresas.

12

Alianzas y cooperación Volumen de clientes, empresas y proyectos

Gestión para la microempresa Diversidad innovación Alianzas y cooperación Volumen de clientes, empresas y proyectos

13

Selección de actividades

MICRO EMPRESA Selección de actividades Tradicionales e innovadoras

14

CONTROL SOBRE LAS INTERRELACIONES

FAMILIA CLIENTE EMPRESA

15

RIESGO CLIENTE: FAMILIA: EMPRESA: Empresa familiar

Antecedentes personales Historial crediticio Referencias comerciales Experiencia y conocimiento Voluntad y capacidad de pago RIESGO FAMILIA: Empresa familiar Organización Funciones de sus integrantes EMPRESA: Antecedentes Actividad Producción Comercialización Organización Rentabilidad Vinculación financiera

16

ASESORÍA FORMALIDAD INFORMALIDAD Registros contables

Uso de internet banking Facturación/ régimen simplificado Registro de marcas Registro en MIPYME. com Patentes Permisos Pago de impuestos Registrado como patrono Póliza de riesgos FORMALIDAD INFORMALIDAD

17

VINCULACION JULIO 2003

19

PROMOCION Y DIVULGACIÓN

VALOR EVENTOS ESPECIALES PROMOCION Y DIVULGACIÓN EMPRENDIMIENTOS INVESTIGACION AGREGADO

20

CLIENTE PROYECTO GARANTÍA

SUGEF MICROEMPRESA PROYECTO GARANTÍA

21

Requisitos y condiciones

CONCESION Y TRAMITE DE CREDITO Requisitos y condiciones Requisitos: Persona física o jurídica Actividad comercial, industria o de servicios Proyectos nuevos o que estén funcionando Necesidad de financiamiento

22

Condiciones: Perfil de microempresario

Contactar con ejecutivo del Banco (entrevista previa) Visita el ejecutivo a la microempresa Asesoramiento y explicación de las variables del crédito Llenar solicitud y demás requisitos del crédito Venta de otros servicios financieros

Visita el ejecutivo a la microempresa. Asesoramiento y explicación de las variables del crédito. Llenar solicitud y demás requisitos del crédito. Venta de otros servicios financieros.")

23

INFORME TECNICO Estudios previos: códigos, Apertura de expediente

historial crediticio y otros servicios, otros bancos, protectoras de crédito Aplicación de “score “ crediticio. Apertura de expediente Inclusión al sistema (base de datos) Apertura cuenta bancaria Análisis de la capacidad de pago (flujo caja) Valoración de la garantía INFORME TECNICO

Apertura cuenta bancaria. Análisis de la capacidad. de pago (flujo caja) Valoración de la garantía. INFORME. TECNICO.")

24

TRAMITE Aprobación y formalización (en base de datos y en documentación) Emisión de pólizas (si se requiere) Trámite legal (notariado) Desembolso (a cuenta bancaria o cheque)

Desembolso (a cuenta bancaria o cheque)")

25

Tiempos de respuesta Fiduciarios (4 días hábiles)

Prendarios (8 días hábiles) Hipotecarios (10 a 12 días hábiles) Otros (empresariales, garantías mixtas, etc, )

Hipotecarios (10 a 12 días hábiles) Otros (empresariales, garantías mixtas, etc, )")

28

Análisis Técnico y Financiero

ESTUDIO TECNICO : Justificación del plan de inversión : Ventajas y beneficios. Analizar la situación actual de la empresa y sus proyecciones.

29

Análisis Técnico y Financiero

ESTUDIO TECNICO : Viabilidad del proyecto: disminuir el riesgo incapacidad técnica. Recuperación de los fondos colocados.

30

ASPECTOS DEL ESTUDIO TECNICO :

Análisis Técnico y Financiero ASPECTOS DEL ESTUDIO TECNICO : Actividad de la empresa: Reseña Referencias Aspectos Administrativos: Organización Administración Personal Experiencia

31

ASPECTOS DEL ESTUDIO TECNICO :

Análisis Técnico y Financiero ASPECTOS DEL ESTUDIO TECNICO : Aspectos de Operación: Ubicación: distribución física, infraestructura disponible Condiciones locales: permisos, leyes Proceso: tecnología Insumos y materias primas Costos de producción Capacidad instalada vrs. producción actual Producción vrs. nivel de ventas

32

ASPECTOS DEL ESTUDIO TECNICO :

Análisis Técnico y Financiero ASPECTOS DEL ESTUDIO TECNICO : Aspectos de Mercado: Productos: Características. Competencia: Posición de mercado y segmentación. Políticas de: . Venta . Comercialización . Distribución Precios. Ventas Actuales y proyectadas. Aspectos del entorno: Situación y perspectivas del sector.

33

Análisis Técnico y Financiero

ESTUDIO FINANCIERO : Permite medir la capacidad financiera del deudor para cumplir con las obligaciones, en las condiciones pactadas.

34

ASPECTOS DEL ESTUDIO FINANCIERO :

Análisis Técnico y Financiero ASPECTOS DEL ESTUDIO FINANCIERO : Análisis Capacidad de Pago: Plan de Inversión. Definir el objetivo del préstamo (crédito razonable y consistente). Información Disponible.

. Información Disponible.")

35

ASPECTOS DEL ESTUDIO FINANCIERO :

Análisis Técnico y Financiero ASPECTOS DEL ESTUDIO FINANCIERO : Créditos criterio 1 y 2 Flujo de Caja: Elaboración de flujos de caja proyectados. Proyecciones de corto o largo plazo.

36

ASPECTOS DEL ESTUDIO FINANCIERO :

Análisis Técnico y Financiero ASPECTOS DEL ESTUDIO FINANCIERO : Flujo de Caja: Comportamientos históricos de la actividad y el cliente Definición de los supuestos técnicos / financieros RESPONDER

37

ASPECTOS DEL ESTUDIO FINANCIERO :

Análisis Técnico y Financiero ASPECTOS DEL ESTUDIO FINANCIERO : Flujo de Caja: Elaborado por los Ejecutivos BN-Desarrollo Flujo de ingresos / egresos / utilidades de la empresa Visitas a la empresa (comprobación) Asesoría al cliente para llevar su contabilidad

Asesoría al cliente para llevar su contabilidad.")

38

ASPECTOS DEL ESTUDIO FINANCIERO :

Análisis Técnico y Financiero ASPECTOS DEL ESTUDIO FINANCIERO : Flujo de Caja: Proyección y sensibilización de los flujos de ingresos/egresos. Análisis del sector de la economía donde opera la empresa.

39

Análisis Técnico y Financiero

“Todo crédito debe pasar por una etapa de evaluación, y el análisis de crédito no busca eliminar la incertidumbre acerca del futuro, sino solamente disminuirla ”.

40

Riesgo, Seguimiento y Estrategias de Cobro

“Dificultad de poder predecir lo que pasará” Créditos mal estructurados Problemas en la Actividad Problemas de capacidad de pago

41

Riesgo, Seguimiento y Estrategias de Cobro

Factores Internos Volumen del crédito Políticas de créditos Mezcla de créditos Factores Externos Inflación Devaluación de la moneda Factores climatológicos y estacionales Mercado Políticos y sociales.

42

Riesgo, Seguimiento y Estrategias de Cobro

Créditos mal estructurados - Visita (atención personalizada) análisis cualitativo - Análisis del plan de inversión (capital de trabajo) - Adecuación del producto crediticio Problemas en la Actividad - Análisis del mercado (entorno) - Análisis F.O.D.A. (información)

análisis cualitativo. - Análisis del plan de inversión (capital de trabajo) - Adecuación del producto crediticio. Problemas en la Actividad. - Análisis del mercado (entorno) - Análisis F.O.D.A. (información)")

43

Problemas de capacidad de pago

Flujo de caja Riesgo Operacional Riesgo de cobranza Estructura de costos Mercado Producto Administración y suministros

44

Riesgo, Seguimiento y Estrategias de Cobro

Seguimiento y Recuperación: Se hace énfasis en la visita (crea compromiso) “No estamos vendiendo estamos negociando” Se eliminó el cobro por terceros (Servicio personalizado) Se eliminó la ley de Pareto Se cambió la llamada de cobro por una Gestión Cobratoria Se realiza monitoreo diario de la morosidad

No estamos vendiendo estamos negociando Se eliminó el cobro por terceros (Servicio personalizado) Se eliminó la ley de Pareto. Se cambió la llamada de cobro por una Gestión Cobratoria. Se realiza monitoreo diario de la morosidad.")

45

Riesgo, Seguimiento y Estrategias de Cobro

Seguimiento y Recuperación: Utilización del Scoring crediticio Utilización de protectoras de crédito (tanto para análisis como para seguimiento) Se mantiene actualizado a diario la información de los clientes Se adecuan fechas de pagos para los primeros días del mes Utilización de sistemas automáticos de pago e Internet

Se mantiene actualizado a diario la información de los clientes. Se adecuan fechas de pagos para los primeros días del mes. Utilización de sistemas automáticos de pago e Internet.")

46

Relación permanente con el cliente

Rentabilidad Cobertura nacional Productividad Diversificación Control del riesgo Relación permanente con el cliente Micro empresa / BN

47

GRACIAS!

Presentaciones similares