Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MOFIFICACIONES EN EL IMPUESTO AL VALOR AGREGADO Y PARA LA EXPORTACION DE PRODUCTOS AGROPECUARIOS Ley 5061/13 Nora Lucía Ruoti Cosp Abogada Especialista en Tributación y Asesoría en Inversiones

2

Los grandes afectados Contribuyentes del IMAGRO

NUEVO IRAGRO IVA AGROPECUARIO EXPORTADORES DE PRODUCTOS AGROPECUARIOS. Limitaciones para el Recupero del Crédito Fiscal del Exportador. Impuesto disfrazado a la Exportación (Art. 4) No devolución de intereses de demora en el Crédito Fiscal Plazos arbitrarios. Canal de Selectividad «con grandes exigencias»

No devolución de intereses de demora en el Crédito Fiscal. Plazos arbitrarios. Canal de Selectividad «con grandes exigencias»")

3

Los Artículos más cuestionados

Art. 4 Supuesto control de precios de transferencia. Art. 7 Devolución de Impuestos pagados de más o en exceso. (Texto contrario al Art. 217) No devolución del IVA Crédito Fiscal en ningún caso: Salvo exportaciones. No respeto del Art. 83 de la Constitución Nacional (Educación y Cultura)

No devolución del IVA Crédito Fiscal en ningún caso: Salvo exportaciones. No respeto del Art. 83 de la Constitución Nacional (Educación y Cultura)")

4

Los mas beneficiados Renta del Pequeño Contribuyente.

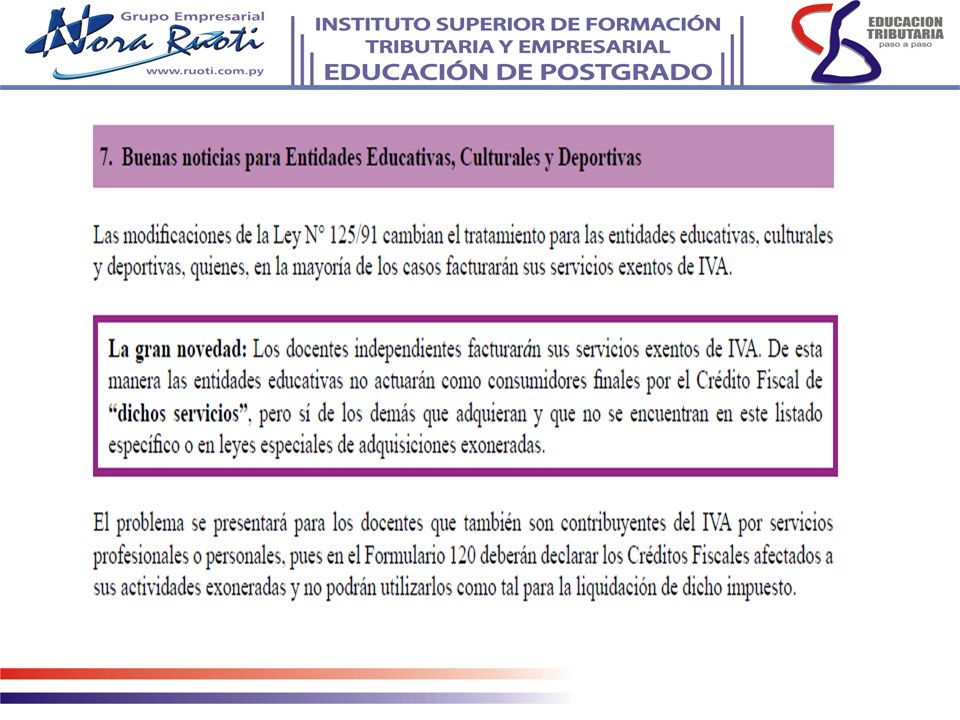

La Educación, Cultura y Deporte. Exoneraciones en algunas prestaciones de servicios. Donaciones. EL SISTEMA TRIBUTARIO DEL IVA. Por la necesaria generalización.

5

Planeamiento Tributario que también se dan para actividades agropecuarias que se consideran empresariales

6

La Generalización del IVA debe ser aprobada por otra Ley del congreso, por error de la Ley 5061/04

No se ha incluido como contribuyentes del IVA a las empresas unipersonales ni a las SOCIEDADES O PERSONAS JURIDICAS que realizan actividades agropecuarias, y por el principio de legalidad, los contribuyentes deben estar expresamente dispuestos en la ley. Ya se ha presentado otro Proyecto de Ley con tratamiento de URGENCIA y se espera que esté aprobado antes de la entrada en vigencia que será enero del 2014

7

Error de la Ley La Ley 5061 debería haber modificado el Art. 79º de la Ley Nº 125 que dispone quienes son contribuyentes: “Serán contribuyentes: c) Las empresas unipersonales domiciliadas en el país, cuando realicen actividades comerciales, industriales o de servicios”. Allí se debería haber incluido a las actividades agropecuarias.

Las empresas unipersonales domiciliadas en el país, cuando realicen actividades comerciales, industriales o de servicios . Allí se debería haber incluido a las actividades agropecuarias.")

8

Pero pronto se aprobará la modificación

¿Pueden ser contribuyentes las sociedades que realicen actividades agropecuarias? Este es el texto actual: “d) Las sociedades con o sin personería jurídica, las entidades privadas en general, así como las personas domiciliadas o entidades constituidas en el exterior o sus sucursales, agencias o establecimientos cuando realicen las actividades mencionadas en el inciso c). Quedan comprendidos en este inciso quienes realicen actividades de importación y exportación…”. Pero pronto se aprobará la modificación

Las sociedades con o sin personería jurídica, las entidades privadas en general, así como las personas domiciliadas o entidades constituidas en el exterior o sus sucursales, agencias o establecimientos cuando realicen las actividades mencionadas en el inciso c). Quedan comprendidos en este inciso quienes realicen actividades de importación y exportación… . Pero pronto se aprobará la modificación.")

9

No todos los productos agropecuarios pagarán 5 %

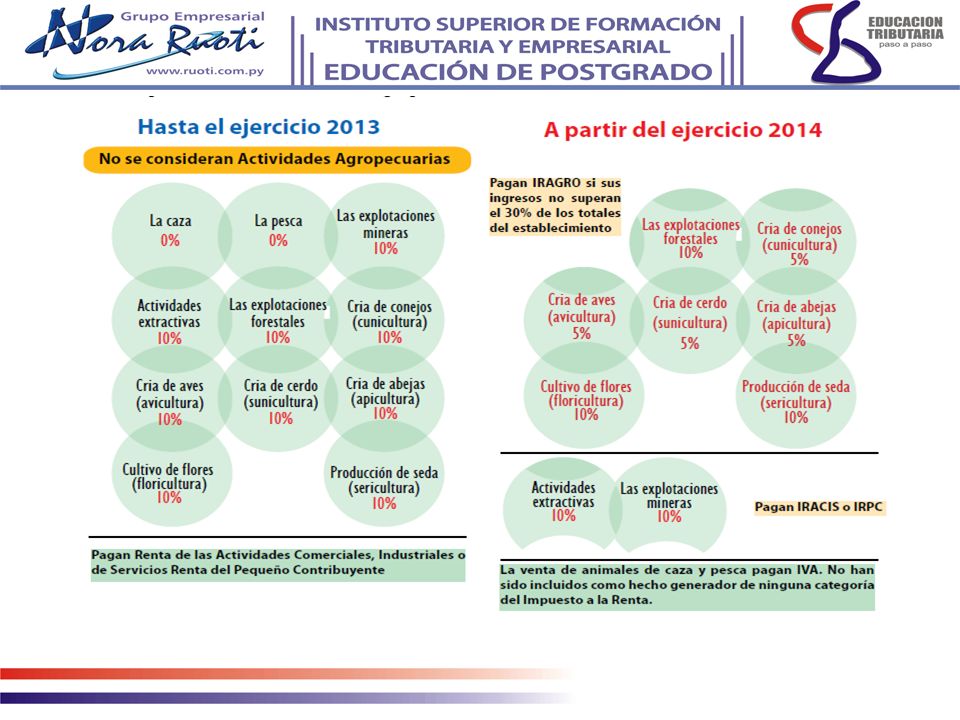

De acuerdo al Art. 91º, algunos productos agropecuarios y algunos de la canasta familiar están gravados a la tasa del 5 %, y los demás al 10 %, ya que dicho artículo dispone una lista taxativa: «Ya no depende de la calidad de «producto agropecuario o no»

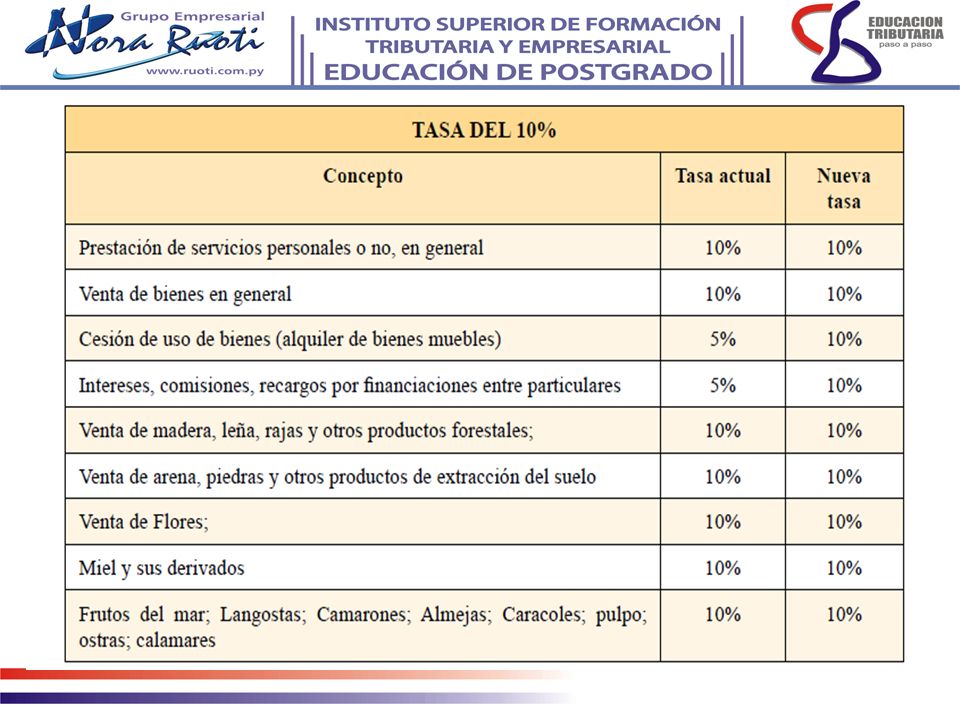

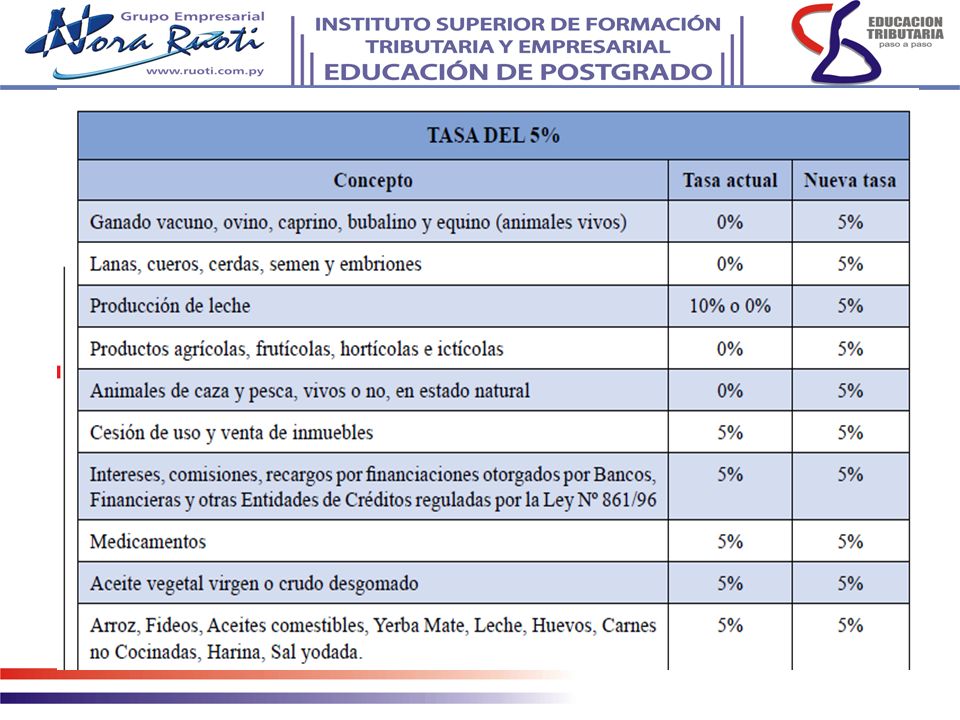

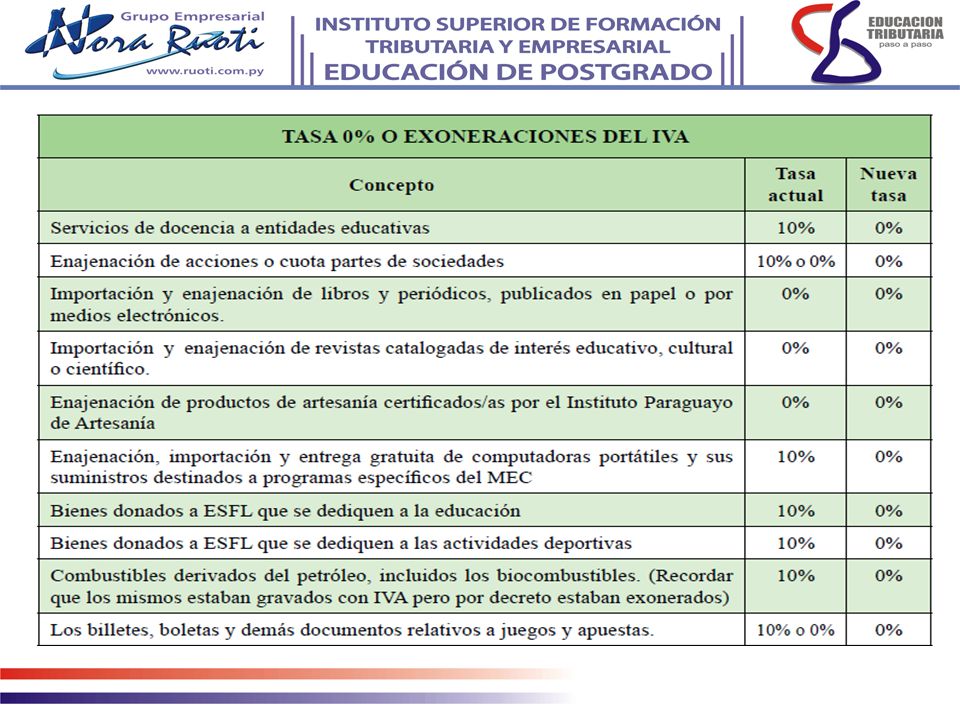

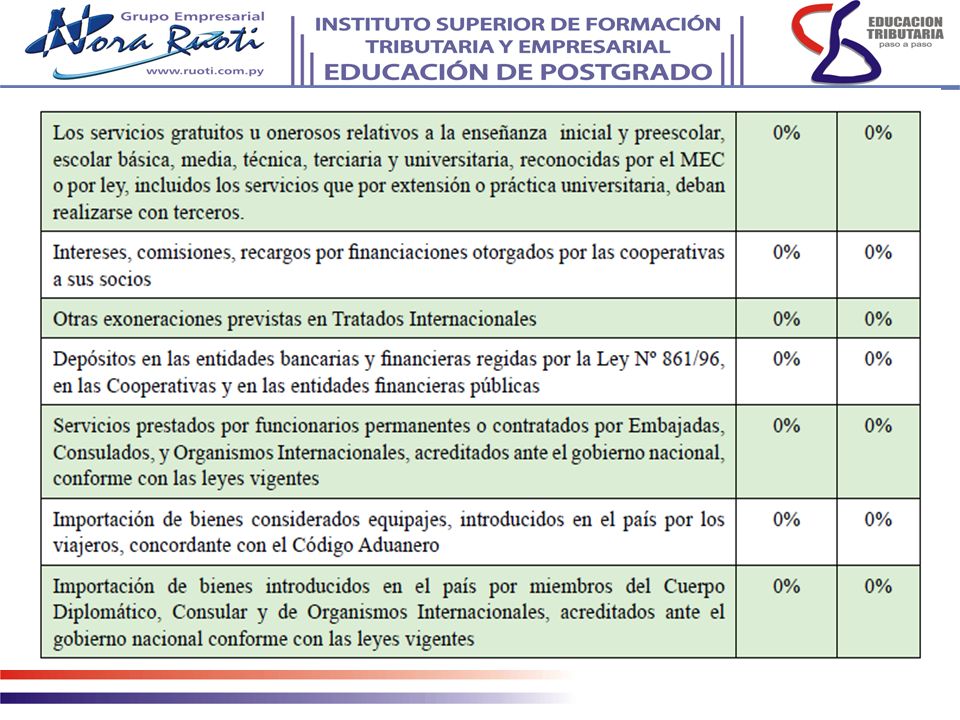

10

Productos agrícolas que pagarán la tasa del 5 %

15

Lo mas complicado del IVA Agropecuario «El elemento temporal»

Liquidar mensualmente el IVA Agropecuario= Cambio de formato de facturas Necesidad de contar con todas las facturas compras y ventas a principios del mes. Declaración mensual de «Retenciones» Modificación del sistema de compras en el campo para poder contar con la factura en «Contabilidad» o en manos del contador con la antelación suficiente.

16

Para los exportadores, el «devengamiento del IVA exportador»

El exportador «compra el producto agropecuario» o «realiza un «Anticipo para la compra del producto agropecuario» Especialmente en la «soja» u otros comodities ¿Venta o Seña de trato? El valor final del producto se fija con posterioridad a la entrega del dinero. Normalmente en oportunidad de la «Exportación» Fijación de precios con posteridad a la entrega del Producto

17

IVA AGROPECUARIO EN LA LEGISLACION ARGENTINA.

Objeto: Tanto la obtención de bienes de la naturaleza por encargo de un tercero, como la venta de los mismos se encuentra dentro del objeto de este impuesto. Inc. d) Art.3 se encuentra dentro del alcance del imp. “la obtención de bienes de la naturaleza por encargo de un tercero”. Si es el propio productor el que los obtiene, cuando los venda, la operación quedara comprendida en el inc. a) Art.1.

Art.3 se encuentra dentro del alcance del imp. la obtención de bienes de la naturaleza por encargo de un tercero . Si es el propio productor el que los obtiene, cuando los venda, la operación quedara comprendida en el inc. a) Art.1.")

18

Hecho Imponible: Comparación con la legislación argentina

Nace la obligación del pago del impuesto, Inc.a) Art.5, para la venta, se produce en el momento de la entrega del bien, facturación o acto equivalente, el que fuera anterior Comercialización de productos primarios 2do párrafo, apartado 2 inc.a) art.5 “comercialización de productos primarios provenientes de la agricultura y ganadería, …, se realice mediante operaciones con fijación del precio con posterioridad a la entrega del producto, el hecho imponible se perfeccionara en el momento en que se procesa a la determinación de dicho precio…” Operaciones de canje en productos primarios 3er párrafo, apartado 2 inc.a) art.5 “comercialización mediante operaciones de canje por otros bienes, locaciones o servicios gravados, recibidos con anterioridad a la entrega de los primeros, los hechos imponibles correspondientes a ambas partes se perfeccionarán en el momento en que se produzca dicha entrega.

Art.5, para la venta, se produce en el momento de la entrega del bien, facturación o acto equivalente, el que fuera anterior. Comercialización de productos primarios 2do párrafo, apartado 2 inc.a) art.5 comercialización de productos primarios provenientes de la agricultura y ganadería, …, se realice mediante operaciones con fijación del precio con posterioridad a la entrega del producto, el hecho imponible se perfeccionara en el momento en que se procesa a la determinación de dicho precio… Operaciones de canje en productos primarios 3er párrafo, apartado 2 inc.a) art.5 comercialización mediante operaciones de canje por otros bienes, locaciones o servicios gravados, recibidos con anterioridad a la entrega de los primeros, los hechos imponibles correspondientes a ambas partes se perfeccionarán en el momento en que se produzca dicha entrega.")

19

Liquidación del Impuesto:

Alícuotas: Legislación comparada Argentina Inc.a) y b) del 4to párrafo Art.28, dispone que están alcanzados por una alícuota igual al 50% de la alícuota general, las ventas, locaciones (obtención de bienes de la naturaleza por encargo de un tercero) y las importaciones definitivas de bienes y servicios propios de la actividad agropecuaria. Liquidación del Impuesto: 3er párrafo Art.27 “cuando se trate de responsables que tengan operaciones exclusivamente de la actividad agropecuaria, podrán optar por la liquidación mensual y el pago cuando se lleven anotaciones y balances comerciales, o por año calendario cuando no se lleven anotaciones y balances. Adoptado el procedimiento no se podrá cambiar hasta después de 3 ejercicios fiscales. Los contribuyentes que realicen el pago anual, estarán exceptuados del pago del anticipo. Igualmente deberán realizar las presentaciones mensuales de las declaraciones juradas, determinando el impuesto, e indicando en monto a ingresar el monto cero.

y b) del 4to párrafo Art.28, dispone que están alcanzados por una alícuota igual al 50% de la alícuota general, las ventas, locaciones (obtención de bienes de la naturaleza por encargo de un tercero) y las importaciones definitivas de bienes y servicios propios de la actividad agropecuaria. Liquidación del Impuesto: 3er párrafo Art.27 cuando se trate de responsables que tengan operaciones exclusivamente de la actividad agropecuaria, podrán optar por la liquidación mensual y el pago cuando se lleven anotaciones y balances comerciales, o por año calendario cuando no se lleven anotaciones y balances. Adoptado el procedimiento no se podrá cambiar hasta después de 3 ejercicios fiscales. Los contribuyentes que realicen el pago anual, estarán exceptuados del pago del anticipo. Igualmente deberán realizar las presentaciones mensuales de las declaraciones juradas, determinando el impuesto, e indicando en monto a ingresar el monto cero.")

20

EXPORTACIONES. Legislación comparada argentina

Nuestra legislación adopta el criterio de destino en el IVA, eximiendo a las exportaciones, y permitiendo el recupero del crédito fiscal incluido en las operaciones vinculadas a las mismas. Inc.d) Art.8 “quedan exentas del gravamen de esta ley, …las exportaciones . Definición de exportación Art.41 DR “… se entenderá por exportación, la salida del país con carácter definitivo de bienes transferidos a titulo oneroso, así como la simple remisión de sucursal o filial a sucursal o filial o casa matriz y viceversa. Servicios prestados en el país cuya utilización se lleva a cabo en el exterior se los excluye del ámbito de aplicación del gravamen.

Art.8 quedan exentas del gravamen de esta ley, …las exportaciones . Definición de exportación Art.41 DR … se entenderá por exportación, la salida del país con carácter definitivo de bienes transferidos a titulo oneroso, así como la simple remisión de sucursal o filial a sucursal o filial o casa matriz y viceversa. Servicios prestados en el país cuya utilización se lleva a cabo en el exterior se los excluye del ámbito de aplicación del gravamen.")

21

Impuesto parcial a la exportación por limitación de la devolución del Crédito fiscal

22

¿Por Soja procesada: aceite degomado se devolverá el 100%?

23

Otras cuestiones que afectan a los exportadores

Desaparición de plazos legales para la devolución del Crédito fiscal. Devolución acelerada. El exportador tendrá solamente 10 días para pedir recupero sobre la parte objetada. De acuerdo al Art. 7 la devolución de los intereses de demora se hará previa inclusión en el Presupuesto General de la Nación. Se establecerán canales de selectividad, pero muy exigentes. Art. 5

25

Otras disposiciones del IVA

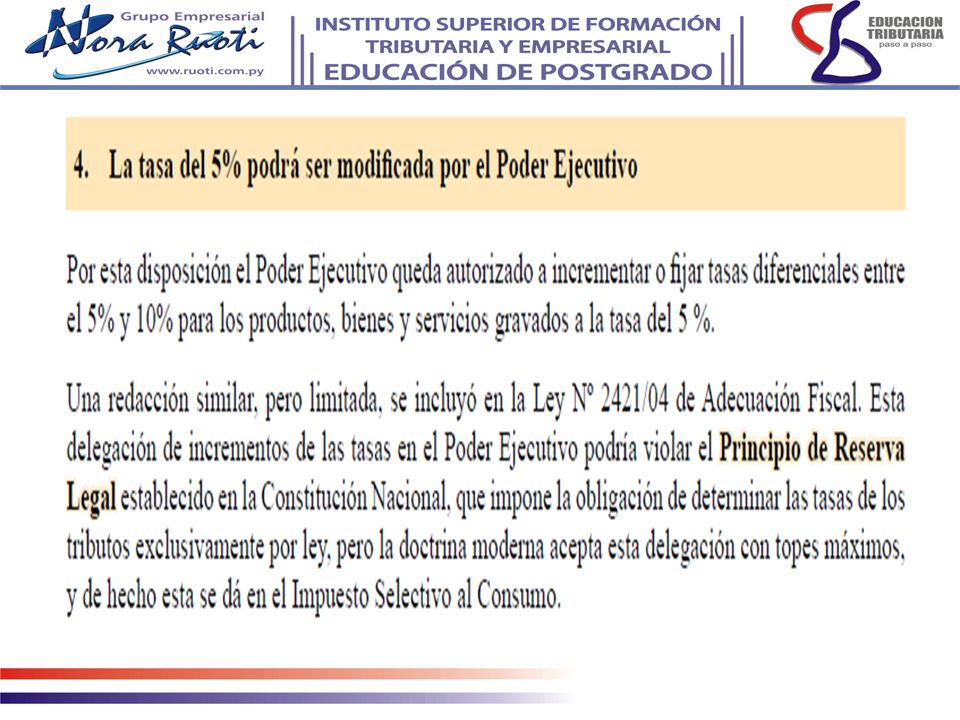

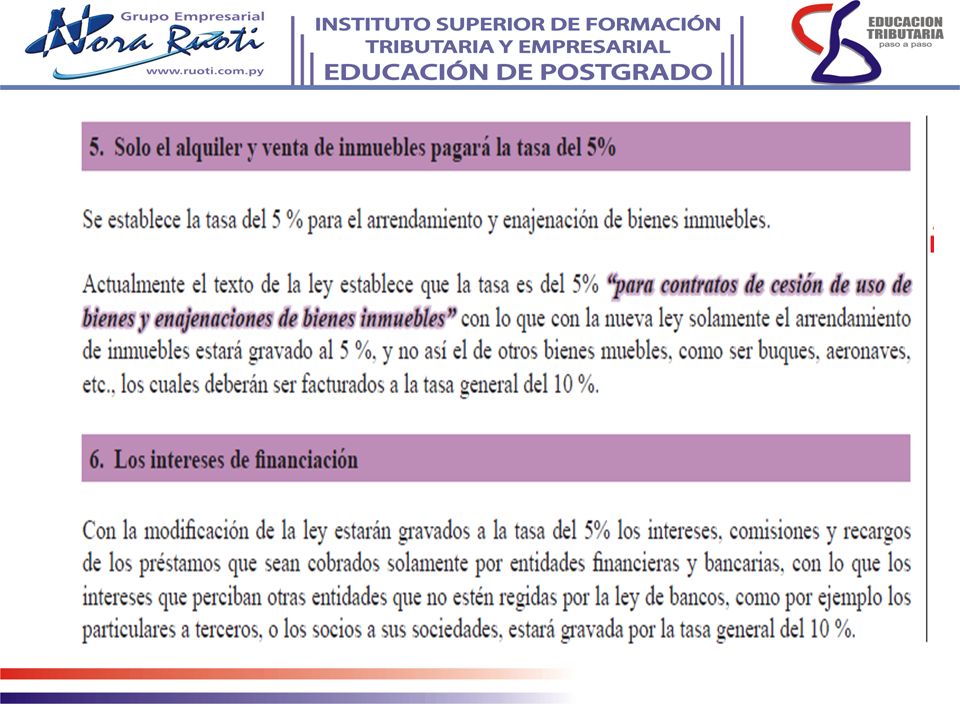

Vuelven los precios IVA discriminado Solo el alquiler y la venta de inmuebles pagarán IVA a la tasa del 5%. Se diferencia el IVA a los préstamos: 5% solo para entidades financieras

26

Otras disposiciones Desaparición de la Figura del Tope del Crédito fiscal. No se devolverá el IVA ni el caso de clausuras. Los proveedores de ONG y otros productos exentos actuarán como «consumidores finales»

29

Intereses y comisiones cobradas por:

Tasa del IVA Entidad bancaria o financiera regida por la Ley de Bancos 5 % Proveedor de bienes o servicios 10 % Financiaciones de casas de electrodomésticos Préstamos de particulares (socio a la sociedad) Cooperativas a sus socios 0 % Préstamo de ESFL que se dedican a esta actividad ¿?

Cooperativas a sus socios. 0 % Préstamo de ESFL que se dedican a esta actividad. ¿")

31

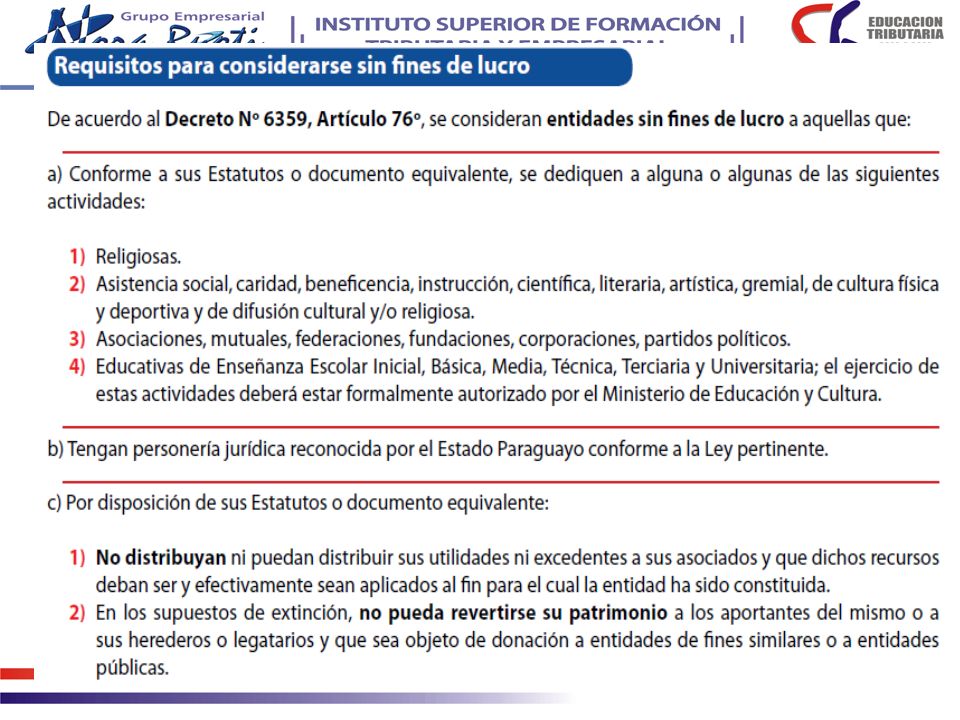

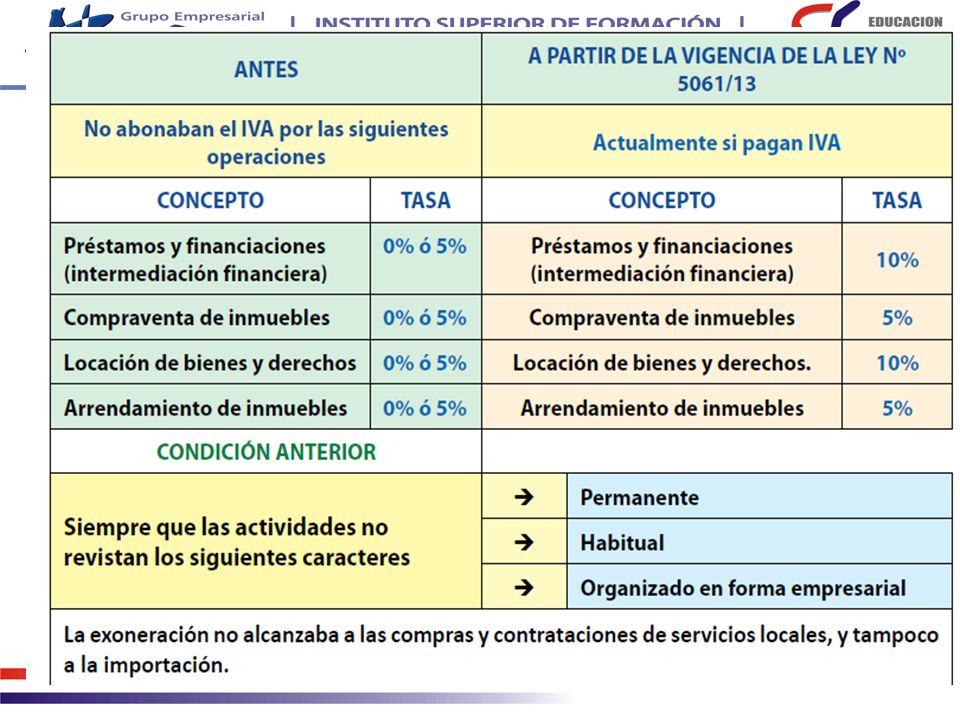

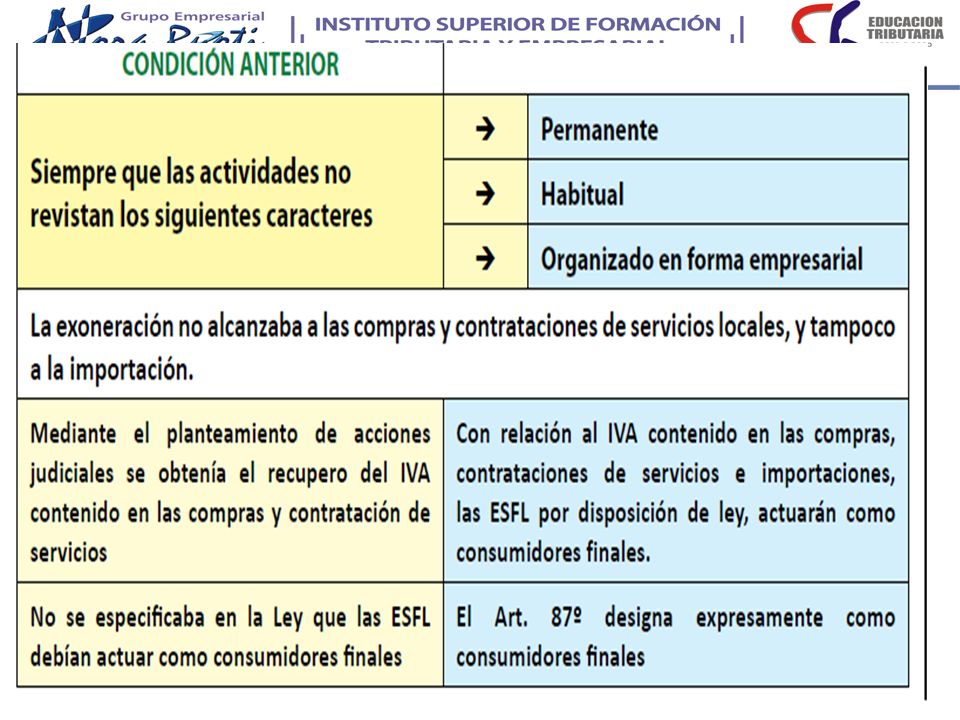

CAMBIOS IMPORTANTES PARA ESFL

40

Derogación general, con excepción de

42

Otras disposic

51

INFORMACION COMPLEMENTARIA

REGLAMENTACION DEL IVA AGROPECUARIO REVISTA DIGITAL IRAGRO IVA AGROPECUARIO Y OTROS

Presentaciones similares