Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INGRESOS GRAVADOS Y EXENTOS DE ENTIDADES SIN FINES DE LUCRO

2

Ingresos exentos para las iglesias y

las demás entidades sin fines de lucro Según las siguientes reglamentaciones: Decreto Nº 6359/05. Art. 76º y 77º.- Exoneración del RACIS. Resolución Nº 929/05. Art. 2.- Exoneraciones para las Entidades Religiosas.

3

Resolución Nº 1346/05. Art. 20º.- Alcance

de la exoneración del IRACIS. Resolución Nº 915/06. Art. 4º.- Por la cual se equiparan las exoneraciones de las Iglesias con las demás Entidades sin Fines de Lucro y se aplican al IVA.

4

Ingresos no gravados de las ONGS

No deben pagan IVA ni Renta. Tienen la obligación de expedir factura o Recibo de Dinero.

5

Ingresos propios de las

Entidades sin Fines de Lucro Las donaciones de cualquier naturaleza. Los pagos de cuotas de asociados, colaboradores o benefactores. Los aportes de organismos nacionales e internacionales, de instituciones públicas, privadas o de cualquier naturaleza que se destinen al objeto social.

6

Ingresos no gravados de las ESFL

Por estos ingresos las Entidades Sin Fines de Lucro no deben pagan IVA ni Renta. No obstante, tienen la obligación de expedir factura o Recibo de Dinero.

7

“Ingresos propios de las Entidades sin Fines de Lucro”

Las donaciones de cualquier naturaleza. Los pagos de cuotas de asociados, colaboradores o benefactores. Los aportes de organismos nacionales e internacionales, de instituciones públicas, privadas o de cualquier naturaleza que se destinen al objeto social.

8

Las cooperaciones nacionales e internacionales en programas sociales y culturales.

Colectas públicas. Rifas y sorteos, siempre que no estén comprendidas en la Ley Nº 1.016/97. Subasta de bienes donados para tal efecto. Festivales y eventos artísticos y deportivos de cualquier naturaleza.

9

Cenas, almuerzos y otras actividades de beneficencia.

Cantinas y comedores comunitarios. Los provenientes de la realización de seminarios, talleres o cursos de capacitación, formación y promoción, paneles de discusión u otras actividades relativas al ejercicio de la educación o de apoyo a esta, dirigidos a sus asociados o terceros. Los rendimientos de colocaciones de capital en bancos, financieras y cooperativas de ahorro, con domicilio en el país.

10

Exoneraciones a instituciones religiosas

Los ingresos provenientes del ejercicio del culto. Los servicios religiosos. Las donaciones que se destinen a dichos fines, obtenidos por las entidades religiosas. Los diezmos.

11

Las ediciones publicadas derivadas de los

programas, proyectos o actividades de difusión religiosa. Los ingresos que se obtengan de:

12

Exoneraciones a Entidades

Educativas Las entidades educativas que se dediquen a la enseñanza Escolar Básica, Media, Técnica, Terciaria y Universitaria, reconocidas por el Ministerio de Educación y Cultura.

13

Exoneraciones a las actividades

deportivas Ley N° 2.874/06 “Del Deporte” Exonera del pago de impuestos nacionales a las entidades deportivas inscriptas en el Registro de Entidades Deportivas de la Secretaría Nacional de Deportes. (Art. 24).

.")

14

Exoneraciones para servicios de asistencia médica

Las prestaciones se realicen en forma gratuita. O supongan cobros con límite en la capacidad de pago de sus beneficiarios.

15

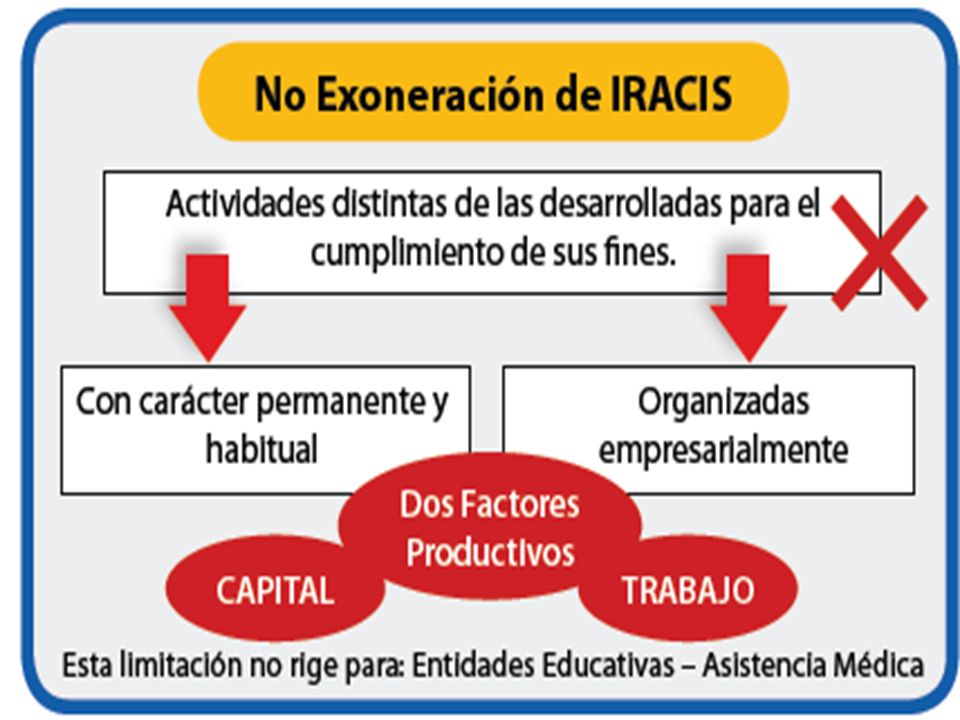

Actividades gravadas por

IRACIS e IVA La Ley de Adecuación Fiscal dispone que la exoneración no alcanza a actividades gravadas por el Impuesto que tengan carácter permanente, habitual y estén organizadas en forma empresarial, es decir cuando la actividad es realizada en forma continuada

18

Documentación Las entidades religiosas, las ntidades educativas y las ESFL, realicen o no actividades gravadas deben cumplir con todas las obligaciones relativas a la documentación tanto de sus ingresos como de sus egresos.

19

Facturas: En las mismas se documentan todo tipo de ingresos (gravados o exentos) salvo los provenientes de donaciones y colectas públicas.

salvo los provenientes de donaciones y colectas públicas.")

20

Recibos de Dinero: En el caso de las ESFL, este comprobante que no requiere estar timbrado pero debe reunir todos los requisitos legales, puede ser utilizado para dos efectos: Como documento cancelatorio de una factura crédito. Como recibo de donaciones. (Ver Sección Donaciones.

Presentaciones similares