Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CONSULTORES DE SEGUROS S.A.. Corredores y Asesores de Seguros

Póliza Automotores Modelo CREDINFORM 27/09/2012

2

CONDICIONES GENERALES

Análisis detallado

3

CONDICIONES GENERALES

DEFINICIONES: COMPAÑÍA.- Es la persona (jurídica) que asume la obligación del pago cuando se puede producir el evento asegurado ASEGURADO.- La persona natural o jurídica titular del interés amparado por el seguro. SUMA ASEGURADA O LIMITE DE COBERTURA.- Importe máximo indemnizable en cada cobertura contratada MATERIA ASEGURADA.- Los ítems descritos en las Condiciones Particulares de la Póliza y que constituyen el objeto del seguro

que asume la obligación del pago cuando se puede producir el evento asegurado. ASEGURADO.- La persona natural o jurídica titular del interés amparado por el seguro. SUMA ASEGURADA O LIMITE DE COBERTURA.- Importe máximo indemnizable en cada cobertura contratada. MATERIA ASEGURADA.- Los ítems descritos en las Condiciones Particulares de la Póliza y que constituyen el objeto del seguro.")

4

CONDICIONES GENERALES (Cont.)

PÓLIZA.- El conjunto de documentos que contiene el presente Contrato de Seguros: Condiciones Particulares, Condiciones Generales, Cláusula y Anexo ACCIDENTE.- Hecho violento, súbito e imprevisto, externo y ajeno a la intencionalidad del asegurado, cuyas consecuencias pueden estar amparados por alguna cobertura del seguro. FRANQUICIA DEDUCIBLE.- Es la cantidad a cargo del asegurado. COASEGURO.- Proporción de la pérdida a cargo del Asegurado.

5

CONDICIONES GENERALES (Cont.)

ACCESORIOS.- Son las partes y piezas adicionales instaladas al vehículo después de que el mismo ha sido asegurado SINIESTRO.- Es la realización del evento previsto en la póliza. El siniestro se produce al acontecer el riesgo cubierto por el contrato de seguro y dá origen a la obligación del asegurador de indemnizar o efectuar la prestación convenida. VALOR ASEGURADO.- Es el valor declarado por el tomador para el vehículo y sus accesorios, constituye el límite de la responsabilidad del asegurador, salvo la existencia del infraseguro, para evitar el mismo, la base de valoración debe ser VALOR DE MERCADO.

6

CONDICIONES GENERALES (Cont.)

GESTION DE COBRANZA.- La Compañía no esta obligada a dar aviso alguno al Asegurado con respecto a la fecha de vencimiento de sus cuotas pendientes; podrá hacerlo a simple titulo de cortesía. INSPECCION DE PRE RIESGO.- Es el documento extendido por la Compañía, aceptado y firmado por el Tomador y/o Asegurado como una declaración formal que acredita el estado, condiciones y las partes, piezas y accesorios con los cuales el vehículo esta asegurado. TALLER DESIGNADO.- Independientemente de la existencia de la cláusula de Libre elegibilidad de Talleres, el Taller que sea designado o que el Asegurado solicite, SIEMPRE debe ser de conocimiento y aceptación de ambas partes.

7

Qué bienes se aseguran bajo este ramo . . . . .

8

VAGONETAS

9

AUTOMÓVILES

10

CAMIONES

11

Condiciones Particulares

Automotores Ramo del seguro : Automotores Alcance : Dentro del territorio nacional y territorio internacional PAISES LIMÍTROFES (mediante SOLICITUD EXPRESA DE LA CLÁUSULA DE EXTRATERRITORIALIDAD) Materia del seguro : SEGÚN DETALLE ADJUNTO A LA POLIZA Vigencia : Un año, salvo excepciones (POLIZAS QUE AMPARAN CREDITOS – SUBRROGADOS) Asegurado : NOMBRE DEL PROPIETARIO Y/O DEL ANTERIOR DUEÑO, CUANDO LOS DOCUMENTOS NO ESTÁN PERFECCIONADOS. Aseguradora : Modelo CREDINFORM INTERNATIONAL S.A

Materia del seguro : SEGÚN DETALLE ADJUNTO A LA POLIZA. Vigencia : Un año, salvo excepciones (POLIZAS QUE AMPARAN CREDITOS – SUBRROGADOS) Asegurado : NOMBRE DEL PROPIETARIO Y/O DEL ANTERIOR DUEÑO, CUANDO LOS DOCUMENTOS NO ESTÁN PERFECCIONADOS. Aseguradora : Modelo CREDINFORM INTERNATIONAL S.A.")

12

Automotores (Coberturas)

Pérdida total al 100% por accidente Perdida total al 80% por robo (salvo excepciones que se pactan previamente) Daños propios y Riesgos Políticos incluyendo: Terrorismo con franquicia de $us (salvo que se pacten franquicias mayores o “sin franquicia”) Robo parcial al 80% Responsabilidad civil por vehículo hasta $us ,00 (salvo requerimiento del cliente o solicitud de embajadas o ingreso a países limítrofes de vehículos de transporte internacional)

Daños propios y Riesgos Políticos incluyendo: Terrorismo con franquicia de $us (salvo que se pacten franquicias mayores o sin franquicia ) Robo parcial al 80% Responsabilidad civil por vehículo hasta $us ,00 (salvo requerimiento del cliente o solicitud de embajadas o ingreso a países limítrofes de vehículos de transporte internacional)")

13

Coberturas (cont.) Amparo especial para motocicletas, previo pacto: PÉRDIDA TOTAL POR ROBO, AL 50 U 80% RESPONSABILIDAD CIVIL $US.5.000,00 Responsabilidad Civil consecuencial $us ,00 Accidentes personales en exceso del SOAT de acuerdo a la capacidad del vehículo: Por persona Muerte accidental $us ,00 Incapacidad total y/o parcial Permanente $us ,00 Gastos médicos $us ,00

14

Automotores (Cláusulas Adicionales usuales)

CLÁUSULAS Y COBERTURAS ADICIONALES DE LIBRE ELEGIBILIDAD DE TALLERES DE 10 DÍAS HÁBILES PARA AVISO DE SINIESTRO , SALVO CASO DE FUERZA MAYOR O IMPEDIMENTO JUSTIFICADO. DE ELIMINACIÓN DE LA DENUNCIA POLICIAL Y COPIA LEGALIZADA DE TRÁNSITO PARA SINIESTROS MENORES A $US. 500,00 , EXCLUYENDO CASOS DE RESPONSABILIDAD CIVIL Y PÉRDIDA TOTAL DE TRÁNSITO EN VÍAS NO AUTORIZADAS, INCLUYENDO EL TRASLADO DE VEHÍCULOS EN TRANSBORDADORES Y/O PONTONES O MEDIOS ADECUADOS POR VÍAS O CURSOS DE AGUA QUE INTERRUMPAN RUTAS O CAMINOS USUALES DE DAÑOS POR RIESGOS DE LA NATURALEZA EN GENERAL, INCLUYENDO CAÍDA Y/O DESPRENDIMIENTO DE ROCAS, CAÍDA DE ÁRBOLES, POSTES, ANTENAS Y OTROS SIMILARES DE FLETES AÉREOS Y/O COURIER (OVER NIGHT) SIN CARGO NI DEDUCIBLE PARA EL ASEGURADO SERVICIO DE ASISTENCIA JURÍDICA EN MATERIA CIVIL INCLUYENDO PERO NO LIMITANDO A: Ü ASISTENCIA DE AUDIENCIAS EN TRÁNSITO O ANTE OTRAS AUTORIDADES QUE TENGAN JURISDICCIÓN EN CASO DE ACCIDENTE Ü PREPARACIÓN Y PRESENTACIÓN DE MEMORIALES Ü ASISTENCIA AS AUDIENCIAS DE CONCILIACIÓN

SIN CARGO NI DEDUCIBLE PARA EL ASEGURADO. SERVICIO DE ASISTENCIA JURÍDICA EN MATERIA CIVIL INCLUYENDO PERO NO LIMITANDO A: Ü ASISTENCIA DE AUDIENCIAS EN TRÁNSITO O ANTE OTRAS AUTORIDADES QUE TENGAN JURISDICCIÓN EN CASO DE ACCIDENTE. Ü PREPARACIÓN Y PRESENTACIÓN DE MEMORIALES. Ü ASISTENCIA AS AUDIENCIAS DE CONCILIACIÓN.")

15

Automotores (Cláusulas Adicionales)

DE AUXILIO MECÁNICO HASTA 75 Km. DE LA PLAZA PRINCIPAL DE CADA CIUDAD CAPITAL DE ASISTENCIA AL VEHÍCULO Y A LOS OCUPANTES DEL MISMO EN CASOS DE EMERGENCIA LAS 24 HORAS DURANTE TODA LA VIGENCIA DEL SEGURO Y EN TODO EL TERRITORIO NACIONAL DE GASTOS SALVATAJE APLICABLES A TODAS LAS COBERTURAS DE LA PÓLIZA $US ,00 EN CUMULO ANUAL AGREGADO AMPLIACIÓN DE VIGENCIA A PRORRATA, BAJO LOS MISMOS TÉRMINOS Y CONDICIONES DE LA SUSCRIPCIÓN ORIGINAL Y HASTA 90 DÍAS, SUJETA A ANÁLISIS DE SINIESTRALIDAD DE ANULACIÓN DEL CONTRATO A PRORRATA DE INCLUSIONES Y EXCLUSIONES DE AUSENCIA DE CONTROL AMPLIADA A 24 HORAS EXTRATERRITORIALIDAD GRATUITA PARA TODA LA MATERIA DEL SEGURO DURANTE TODA LA VIGENCIA DE LA PÓLIZA

16

CLAUSULAS ADICIONALES

DAÑOS PROPIOS PRODUCIDOS POR LA CARGA TRANSPORTADA ALHOLEMIA PERMITIDA HASTA 0.70 grms. por lt. de sangre (no está establecido en el código ni reglamento de Tránsito, sino que es un uso y costumbre, permitido). DE AUTO REEMPLAZO

. DE AUTO REEMPLAZO.")

17

RESPONSABILIDAD CIVIL EXTRACONTRACTUAL

Coberturas : RESPONSABILIDAD CIVIL EXTRACONTRACTUAL

18

R.C.

19

R.C.

20

R.C.

21

RESPONSABILIDAD CIVIL EXTRACONTRACTUAL

OBJETO Y ALCANCE.- La Compañía garantiza el pago de las indemnizaciones de las cuales, de acuerdo a Ley, resulte civilmente responsable el Asegurado a consecuencia de lesiones corporales y daños materiales que causen a terceros por el uso del vehículo asegurado. LIMITE DE INDEMNIZACION.-Los pagos efectuados como emergencia de la RC no podrán exceder el límite señalado en la póliza.

22

LIQUIDACION DE SINIESTROS E INDEMNIZACIONES

El pago de la indemnización en dinero de un siniestro deberá ser efectuada dentro de los sesenta (60) días a partir de la aceptación escrita por la Compañía. Sin embargo la Compañía puede optar por: La reposición Reparación o reconstrucción Siempre que efectuadas éstas, el bien quede en condiciones adecuadas, conforme a estimación pericial en caso de desacuerdo.

días a partir de la aceptación escrita por la Compañía. Sin embargo la Compañía puede optar por: La reposición. Reparación o reconstrucción. Siempre que efectuadas éstas, el bien quede en condiciones adecuadas, conforme a estimación pericial en caso de desacuerdo.")

23

RESPONSABILIAD PENAL Los hechos intencionales comprobados, cometidos por el Asegurado y/o responsabilidades de orden penal, no estarán en ningún caso, cubiertos por la Compañía Aseguradora.

24

EXCLUSIONES Lesiones corporales, muerte y daños materiales a las personas de quienes el Asegurado es responsable a su vez conforme al Ley Civil, así como cualquier ocupante o pasajero del vehículo. Lesiones corporales, muerte o daños materiales causados a los dependientes o empleados del asegurado. Muerte, lesiones o daños causados por la carga transportada. Muerte o lesiones a personas que al momento del accidente se encuentren reparando o atendiendo el mantenimiento del vehículo. Muerte o lesiones a personas o bienes que se produzcan por personas que se hallen bajo efecto de bebidas alcohólicas o de drogas cualquiera sea el dosaje etílico o presencia de drogas

25

EXCLUSIONES (cont.) Muerte o lesiones causados al cónyuge o los parientes del asegurado por consanguinidad o afinidad hasta el cuarto o segundo grado respectivamente Los daños a personas o bienes que se produzcan mientras el vehículo circule por vías prohibidas Pérdida de lucro cesante por demora en la reparación, reposición o indemnización Siniestros que se produzcan cuando el vehículo sea conducido por una persona cuya licencia este caduca o vencida o no pertenezca a la categoría que corresponde el vehículo. En daños a personas las coberturas de RC y AP se aplicarán en exceso del SOAT, actuando el Asegurado como su propio asegurador si no tiene SOAT.

26

EXCLUSIONES (cont.) Los daños materiales y/o lesiones corporales y/o muerte de personas como consecuencia de infracciones de primer grado Art. 140 Código nacional de Tránsito (AUSENCIA DE CONTROL) Fuga y falta de asistencia a la víctima Conducir vehículos en estado de ebriedad. Confiar la conducción a personas que no posean licencia No informar a la autoridad en caso de accidente. Exceso de carga en el transporte. Circular con exceso de velocidad Circulación del vehículo contra ruta señalada. Instigar a la destrucción del vehículo Detener o estacionar el vehículo en la carretera de forma que haga peligroso el tránsito. Infracciones a las disposiciones de la Ley de cargas.

Fuga y falta de asistencia a la víctima. Conducir vehículos en estado de ebriedad. Confiar la conducción a personas que no posean licencia. No informar a la autoridad en caso de accidente. Exceso de carga en el transporte. Circular con exceso de velocidad. Circulación del vehículo contra ruta señalada. Instigar a la destrucción del vehículo. Detener o estacionar el vehículo en la carretera de forma que haga peligroso el tránsito. Infracciones a las disposiciones de la Ley de cargas.")

27

AUSENCIA DE CONTROL La misma se extiende a cubrir los eventos excluidos que hubieran sido sometidos u ocasionados por trabajadores del Asegurado que figuren en planillas, posean licencia de conducir vigente y estén autorizados legalmente para la conducción del vehículo de propiedad de la empresa Aseguradora.

28

AUSENCIA DE CONTROL (Cont.)

CONDICIONES: Que el vehículo sea de propiedad de una persona jurídica. No cubre reincidencia del chofer La Compañía Aseguradora, tendrá derecho a repetir contra la o las personas que resulten responsables de cualquier accidente ocurrido al amparo de esta póliza Queda expresamente excluida la negligencia comprobada del Asegurado.

29

Coberturas (cont.) PÉRDIDA TOTAL POR ROBO

PÉRDIDA TOTAL POR ROBO")

30

PÉRDIDA TOTAL POR ROBO OBJETO Y ALCANCE

El robo total del vehículo, perpetrado por personas desconocidas y cuando transcurridos 45 días del aviso, no haya sido hallado ni existan indicios sobre su paradero, en cuyo caso se indemnizará el 80% del valor real del vehículo, quedando el Asegurado como Coasegurador por el 20% Si la recuperación del vehículo robado tuviera lugar antes del plazo arriba mencionado, los daños o robos que sufriera el mismo, serán cubiertos por Robo Parcial o Daños Propios siempre que esta hubiera sido contratada.

31

PÉRDIDA TOTAL POR ROBO INDEMNIZACION.- La Compañía podrá a su elección optar por: Indemnizar en dinero, hasta el monto del valor asegurado y/o valor real (valor de mercado) del vehículo en el momento del siniestro de acuerdo al porcentaje indicado. En caso de que el valor del vehículo sea inferior al valor real (infraseguro) la Compañía indemnizará al Asegurado hasta el limite del valor declarado de acuerdo a los porcentajes indicados. En caso de que el valor asegurado del vehículo sea superior al valor real del mismo en el momento del siniestro, la Compañía indemnizará un monto equivalente al valor real del vehículo en dicho momento, aplicando el porcentaje, sin devolución de prima alguna.

del vehículo en el momento del siniestro de acuerdo al porcentaje indicado. En caso de que el valor del vehículo sea inferior al valor real (infraseguro) la Compañía indemnizará al Asegurado hasta el limite del valor declarado de acuerdo a los porcentajes indicados. En caso de que el valor asegurado del vehículo sea superior al valor real del mismo en el momento del siniestro, la Compañía indemnizará un monto equivalente al valor real del vehículo en dicho momento, aplicando el porcentaje, sin devolución de prima alguna.")

32

INDEMNIZACIÓN (cont.) Reemplazar el vehículo siniestrado por otro de características similares, uso, modelo y antigüedad, aplicando siempre el porcentaje estipulado. La cobertura de la Póliza, no cubre indemnización ni responsabilidad alguna, cuando el vehículo robado sea recuperado con los números de motor y chasis alterados o remarcados o sin placas. 4. La regularización de los números del vehículo, el reemplaque, el tramite de levantamiento de la denuncia de robo y el desmarque del sistema, serán responsabilidad del Asegurado

33

LIBERACIÓN DE IMPUESTOS

En caso de que el vehículo asegurado hubiese sido importado con liberación de impuestos, la Compañía de seguros a su elección podrá: Indemnizar sobre la base del valor real (valor de mercado) o el valor asegurado (el que sea menor) del vehículo, solicitando al Asegurado la realización de los tramites ante el Ministerio de Relaciones exteriores y Culto y Ministerio de Hacienda e Impuestos, para su legal transferencia deduciendo el porcentaje del coaseguro. Indemnizar sobre la base del valor real o el valor asegurado (el que sea menor) del vehículo deduciendo los impuestos del arancel de importación y el porcentaje de coaseguro

o el valor asegurado (el que sea menor) del vehículo, solicitando al Asegurado la realización de los tramites ante el Ministerio de Relaciones exteriores y Culto y Ministerio de Hacienda e Impuestos, para su legal transferencia deduciendo el porcentaje del coaseguro. Indemnizar sobre la base del valor real o el valor asegurado (el que sea menor) del vehículo deduciendo los impuestos del arancel de importación y el porcentaje de coaseguro.")

34

REMISION DE DOCUMENTOS

Una vez declarado el siniestro como Pérdida Total, el asegurado, tiene la obligación de remitir la documentación exigida por la compañía que acredite el derecho propietario: Documento alodial Pago de impuestos al día Liberación de hipoteca Gravámenes Documentación que acredite el Derecho propietario (Póliza de importación, RUAT, Certificado de Registro de Propiedad. Del Vehículo Automotor (R.C.P.V.A.), Certificado de Registro de Propiedad del O.O.T Multas Las llaves del vehículo Poder de libre disposición y transferencia

, Certificado de Registro de Propiedad del O.O.T. Multas. Las llaves del vehículo. Poder de libre disposición y transferencia.")

35

EXCLUSIONES de Pérdida total por robo.

No están amparadas las pérdidas o daños de: El robo del vehículo asegurado cuando se produzcan por hechos provocados intencionalmente. El robo del vehículo como consecuencia de confiscación, requisa, expropiación, decomiso, incautación, embargo, medidas precautorias sobre el mismo, aunque sea ordenado por autoridad competente. Conmoción Civil, huelgas, daños malicioso, vandalismo o sabotaje, si estos riesgos no están expresamente amparados. Pérdida del asegurado por lucro cesante.

36

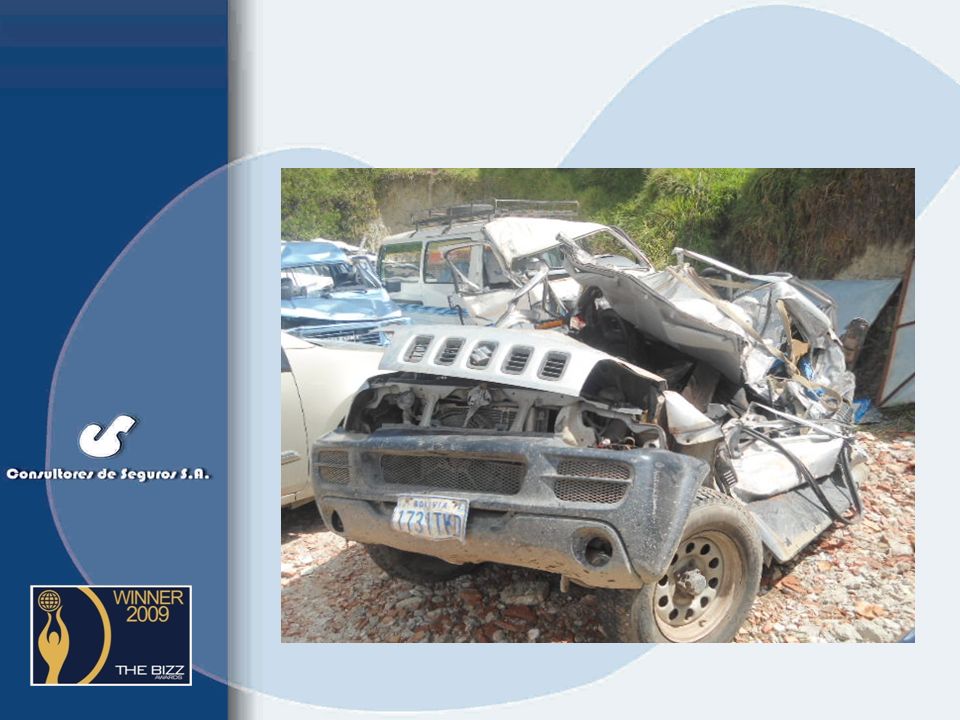

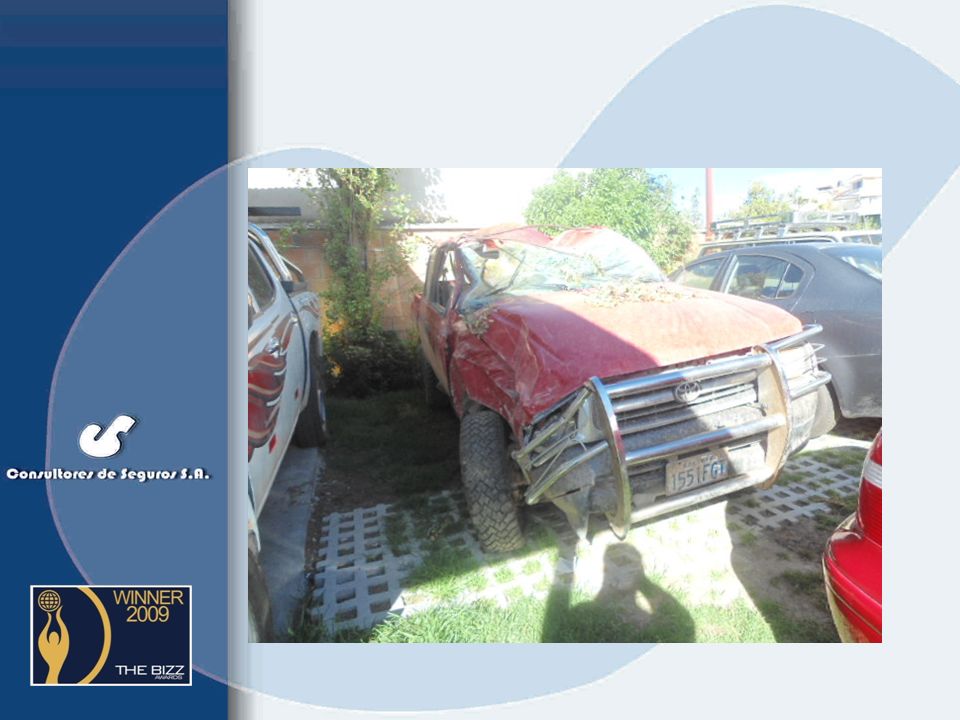

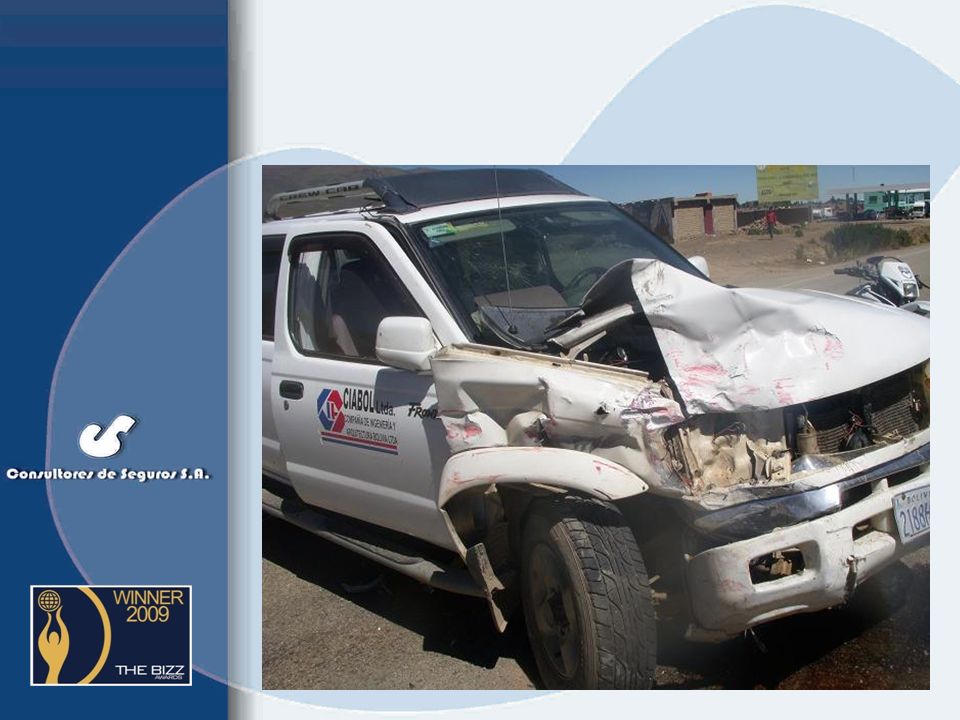

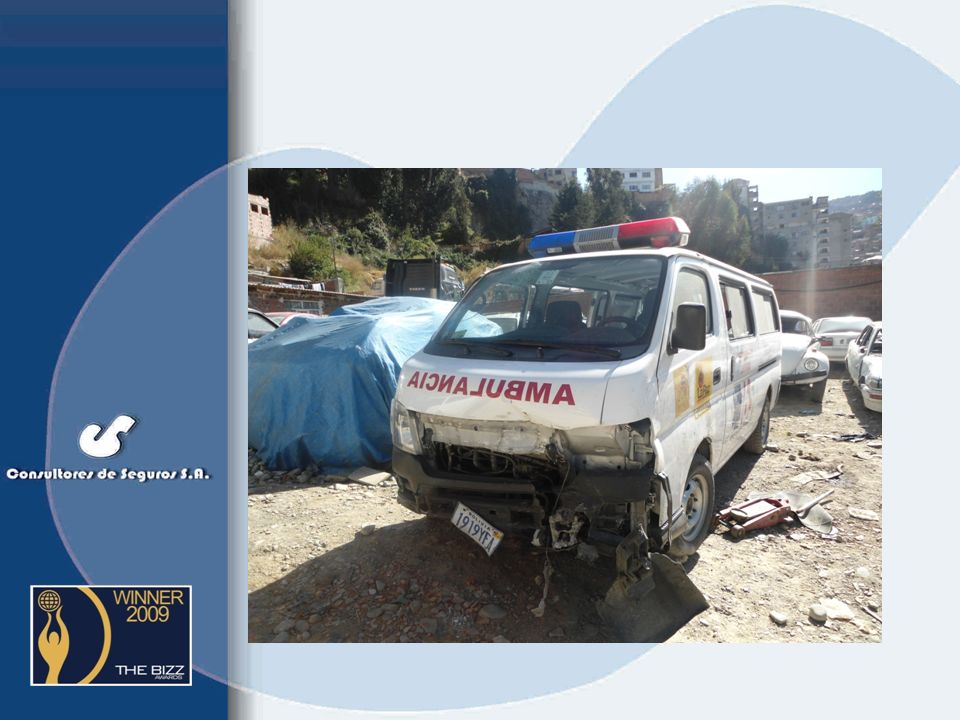

PÉRDIDA TOTAL POR ACCIDENTE

40

PÉRDIDA TOTAL POR ACCIDENTE

DEFINICION La destrucción completa del vehículo asegurado por daños sufridos en un evento súbito, imprevisto y accidental. Cuando el costo de reparación de los daños sufridos, como consecuencia de un solo accidente, exceda el 75% del valor asegurado.

41

EXLUSIONES Pérdida total por accidente.

No están amparadas las indemnizaciones que resulten de: Hechos provocados intencionalmente Los daños al vehículo provenientes de la participación del mismo en apuestas, desafíos, competencias, carreras. Los daños producidos cuando se encuentre remolcando o arrastrando a otro vehículo Levantamiento contra el orden publico, con empleo de la violencia, que ocasione pérdidas o daños que la autoridad llamada por ley no pueda impedir o las fuerzas del orden se acuartelen por amotinamiento.

42

EXLUSIONES Pérdida total por accidente.

No están amparadas las indemnizaciones que resulten de: Los daños que se produzcan cuando el vehículo Asegurado, no se encuentre circulando por sus propios medios, sino en otros (camión, plataforma y/o remolcado) a menos que sea objeto de transporte en pontón

a menos que sea objeto de transporte en pontón.")

43

Frecuencia Vs. Severidad

Cobertura DAÑOS PROPIOS Frecuencia Vs. Severidad

47

DAÑOS PROPIOS OBJETO La Compañía indemnizará los daños que sufra el vehículo en territorio boliviano como consecuencia de cualquier accidente ya sea que el vehículo se encuentre en circulación o estacionado, conducido por el propio Asegurado o por otra persona autorizada y estén legalmente habilitados para conducir de acuerdo a las regulaciones de Tránsito

48

CLÁUSULA DE EXTRATERRITORIALIDAD

Mediante esta cláusula se acuerda y establece que, mediante el pago de la prima adicional y a solicitud del Asegurado, se otorga la cobertura de extraterritorialidad cubriendo al vehículo asegurado, mientras se encuentre fuera del territorio de Bolivia, durante el periodo indicado en las Condiciones Particulares Esta cláusula varia de acuerdo a las Aseguradoras.

49

COBERTURA Y ALCANCE DAÑOS PROPIOS.- Se entenderá a los daños al vehículo asegurado que resulten de: Choque del vehículo con otro vehículo, objeto móvil o inmóvil, persona o animal localizados fuera del vehículo asegurado. Embarrancamiento, vuelco, cuando los daños no alcancen el 75% del valor Asegurado. Caída o impacto accidental del cualquier objeto sobre le vehículo. Hundimiento imprevisto de la calzada.

50

COBERTURA Y ALCANCE (cont.)

Traslado del vehículo en transbordadores, por ríos o cursos de agua que interrumpa rutas y caminos. Incendio y/o rayo. En todos los casos necesarios, la Compañía cubrirá el costo de salvataje y/o traslado hasta el taller ya sea como consecuencia de un accidente indemnizable sujeto a un límite que no exceda del 5% del valor asegurado

51

EXCLUSIONES Daños propios

Las más relevantes: Daños al vehículo asegurado como consecuencia de eventos originados en la naturaleza. Pérdida y daños sufridos, cuando el conductor en conocimiento del peligro se exponga temerariamente a sufrir daños, en condiciones que impidan la circulación normal. La fallas o rotura mecánica, los desperfectos eléctricos, los deterioros debido a desgaste por uso, sobrecarga, sobre-esfuerzo o por la inadecuada conservación del vehículo, Pero cuando las causas indicadas produzcan accidente, los daños resultantes estarán cubiertos, pero no la falla, rotura, desperfectos preexistente.

52

EXCLUSIONES (cont.) Los daños a la carga transportada y los daños que pueda sufrir el vehículo por la carga transportada. Los daños que se produzcan cuando la licencia de conducir se halle suspendida, cancelada, caduca o vencida o no pertenezca a la categoría que corresponde al vehículo o aún teniéndola sea menor de 18 años o mayor a 69, salvo pacto en contrario para algunos casos. Los daños causados al vehículo, cuando se encuentren prestando servicio público o se encuentren en alquiler y este tipo de “uso” no hubiere sido informado y aceptado por la Aseguradora. Los daños estéticos, causados por quemaduras por artefactos eléctricos, fósforos, cenizas de tabaco o por combustible.

53

Frecuencia Vs. Severidad

Cobertura ROBO PARCIAL Frecuencia Vs. Severidad

61

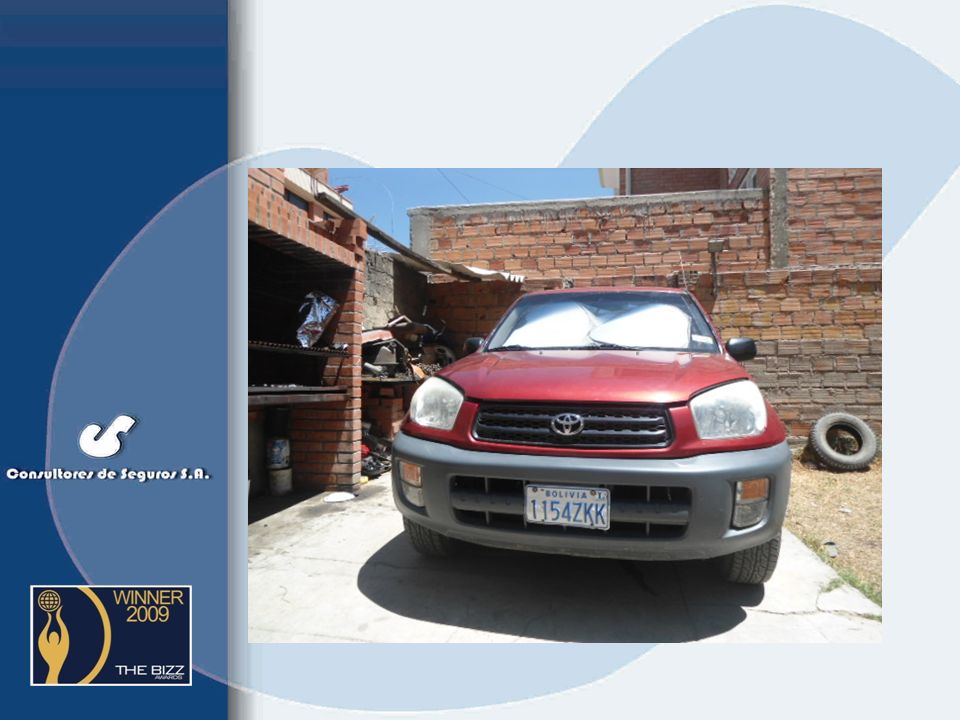

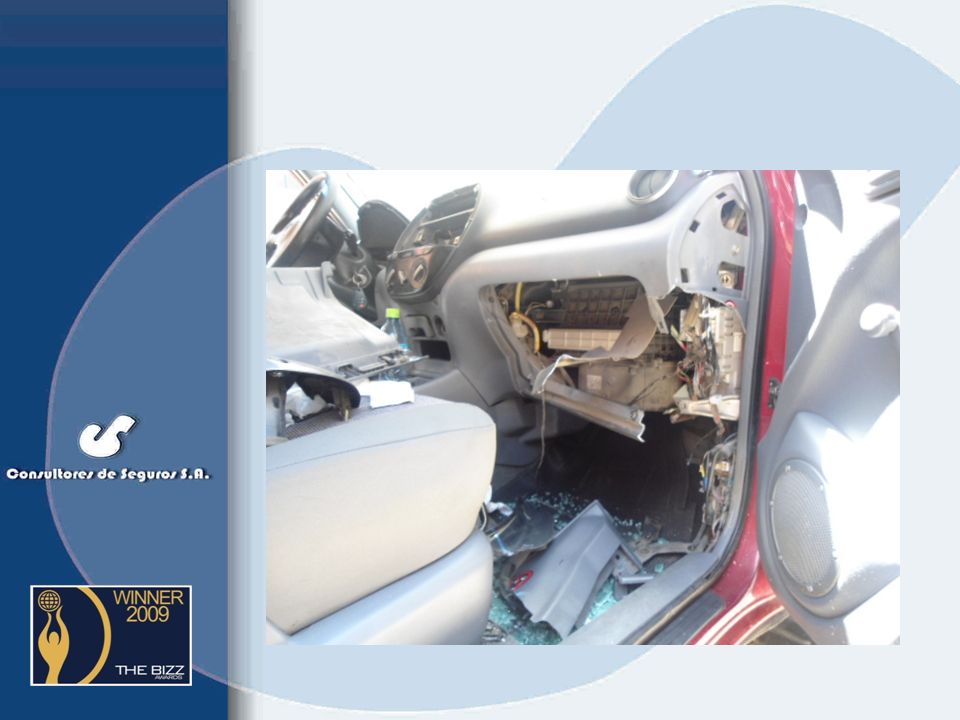

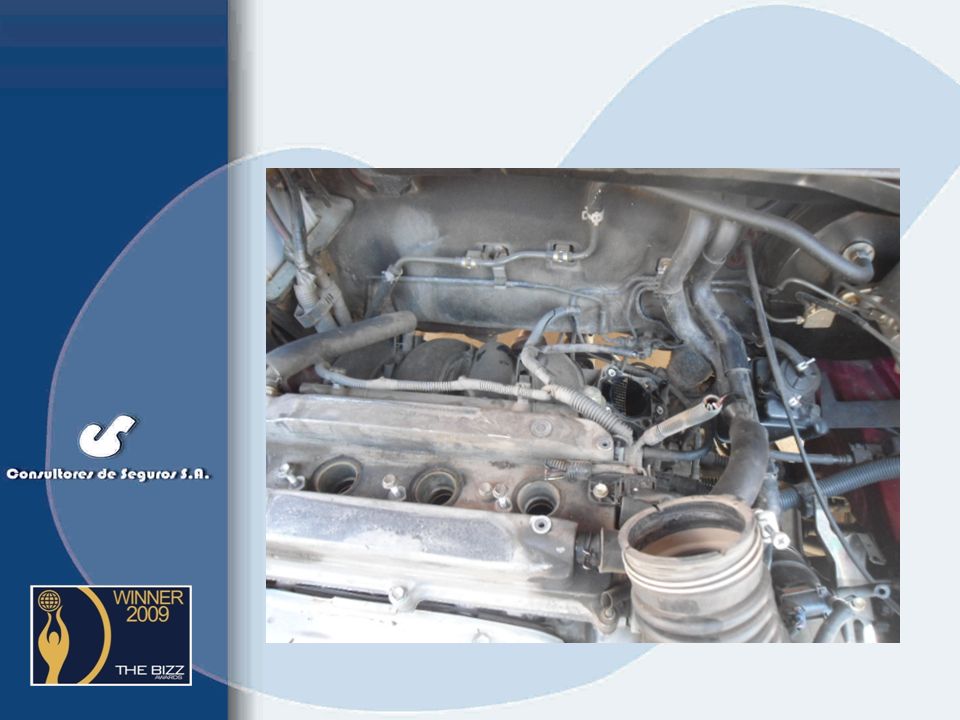

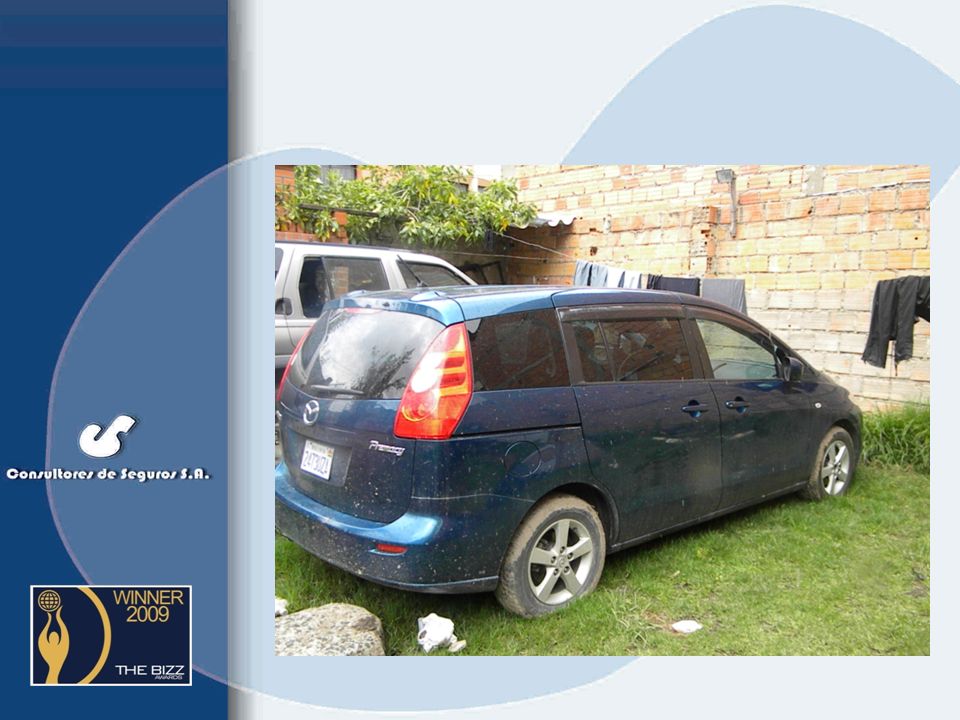

ROBO PARCIAL La Compañía cubre el robo de partes y piezas, siempre que las mismas se hallen formando parte del vehículo y fijadas al mismo o hubieran sido añadidas en forma posterior y declaradas en forma expresa al seguro. Si no se hubiera consumado la sustracción de las partes y/o piezas y solo existiera un aparente intento de robo con el daño consecuente, este será considerado bajo la cobertura de daño malicioso.

62

LIMITE DE RESPONSABILIDAD

La cobertura de la póliza, se halla limitada a la reposición una sola vez por cada parte o pieza robada del vehículo y de una sola llanta en la vigencia de la póliza, no habiendo lugar a reposición de capital por este concepto (VERIFICAR)

")

63

COASEGURO Cuando se produzca un siniestro por robo de partes y piezas, la indemnización a pagarse por la Compañía será equivalente al 80% del valor asegurado o valor de mercado, quedando el Asegurado como su propio asegurador por el restante 20%

64

ANEXO PARA LA INSTALACIÓN DE DISPOSITIVOS DE SEGURIDAD

Por el presente anexo se hace constar y queda anotado de conformidad que, sin perjuicio de lo convenido en las Condiciones Generales y Particulares que, es obligación del Asegurado acudir una vez recibida su Póliza de Automotores y cancelada su cuota inicial de los talleres mencionados. Para realizar la INSTALACIÓN DE LAS MEDIDAS DE SEGURIDAD, que la Compañía otorga en forma gratuita a los vehículos asegurados por primera vez y en caso de renovación del Seguro Automotor, la verificación del estado óptimo de los Dispositivos colocados inicialmente.

65

ANEXO PARA LA INSTALACIÓN DE DISPOSITIVOS DE SEGURIDAD (Cont.)

De no cumplir el Asegurado con lo mencionado anteriormente, la cobertura de Robo Parcial no surtirá efecto en caso de siniestro. El Asegurado deberá concertar previamente su cita con el taller elegido, al cual, deberá llevar la Solicitud de Servicio proporcionada por la Compañía y fotocopia de la factura que acredite el pago de la cuota inicial de su póliza al momento de apersonarse al Taller.

66

EXCLUSIONES de Robo Parcial

Cuando se produzca por hechos provocados intencionalmente por el Asegurado o por negligencia de este: Ej. Dejar la puesta sin cerrar o ventanas abiertas. Mientras circule por territorio extranjero. Cuando no se encuentren circulando por sus propios medios (sobre camión, plataforma de ferrocarril y otros similares)

")

67

Recomendaciones Automotores

VII. Recomendaciones Automotores Procedimientos en caso de Siniestros Dar aviso del siniestro a la Aseguradora por intermedio de Consultores de Seguros, para recibir las instrucciones sobre el procedimiento. No debe admitirse responsabilidad, ni efectuar convenios sin previa autorización de la Aseguradora. Mas de 18 años de Experiencia!!! Esperar la autorización de la Aseguradora para iniciar la reparación de cualquier daño.

68

Obligaciones del Asegurado Automotores

VII. Obligaciones del Asegurado Automotores Procedimientos en caso de Siniestros Portar la licencia vigente y con la categoría que corresponda al vehículo que se conduce. Mantenimiento de los vehículos Denuncia inmediata a la autoridad competente en caso de siniestro. Someterse a la prueba de dosaje etílico. (Test de Alcoholemia) Mas de 18 años de Experiencia!!!

Mas de 18 años de Experiencia!!!")

69

Obligaciones Generales

Para Automotores el asegurado debe contar con licencia vigente y adecuada al tipo de vehículo del que está a cargo: - Licencias P, A, B y C, para automotores según corresponda. - Licencia de MOTOCICLISTA. Licencia para operador de Equipo pesado. Licencia se cambia cada 5 años, una persona de 25ª no puede tener cat. , C, considerando que la primera le otorgan a los 18

70

Obligaciones Generales

(continuación) 2. En caso de siniestro, informar del hecho a “CONSULTORES DE SEGUROS S.A.” (Línea Gratuita ), para recibir las instrucciones pertinentes o en su defecto, a DIACONÍA FONDO ROTATIVO DE INVERSIÓN Y FOMENTO, o la Aseguradora tan pronto como sea posible, pero en ningún caso después de 48 horas, salvo caso de impedimento justificado. 3. Ante la ocurrencia de cualquier siniestro el asegurado tiene la obligación de minimizar el daño.

2. En caso de siniestro, informar del hecho a CONSULTORES DE SEGUROS S.A. (Línea Gratuita ), para recibir las instrucciones pertinentes o en su defecto, a DIACONÍA FONDO ROTATIVO DE INVERSIÓN Y FOMENTO, o la Aseguradora tan pronto como sea posible, pero en ningún caso después de 48 horas, salvo caso de impedimento justificado. 3. Ante la ocurrencia de cualquier siniestro el asegurado tiene la obligación de minimizar el daño.")

71

Obligaciones Generales

(continuación) 4. En la ocurrencia de cualquier siniestro por Automotores, el asegurado debe someterse a la prueba de alcoholemia o alcohotest. 5. La documentación solicitada por la Compañía para la atención de un siniestro, (misma que será requerida oportunamente mediante nota), debe ser presentada lo más rápidamente posible y en todo caso, dentro de los términos fijados en las Pólizas y siempre a través de CONSULTORES DE SEGUROS S.A., la no presentación oportuna de los documentos, es la causa principal de que se demore el pronunciamiento de las Aseguradoras y consecuentemente el pago de las indemnizaciones.

4. En la ocurrencia de cualquier siniestro por Automotores, el asegurado debe someterse a la prueba de alcoholemia o alcohotest. 5. La documentación solicitada por la Compañía para la atención de un siniestro, (misma que será requerida oportunamente mediante nota), debe ser presentada lo más rápidamente posible y en todo caso, dentro de los términos fijados en las Pólizas y siempre a través de CONSULTORES DE SEGUROS S.A., la no presentación oportuna de los documentos, es la causa principal de que se demore el pronunciamiento de las Aseguradoras y consecuentemente el pago de las indemnizaciones.")

72

Principales causas de RECHAZO de los reclamos

Falta de denuncia a las autoridades Falta de test de alcoholemia Falta de medidas de seguridad Falta de coberturas de daños propios o accesorios Falta de pago de primas

73

Principales causas de DEMORA en los reclamos

Provisión de repuestos, partes y piezas. Provisión equivocada de proveedores. Falta de documentos perfeccionados o pago de impuestos en pérdida total.

Presentaciones similares

Ley 780 de 2002 (Art. 66) Decreto 3200 de Dic-27-2002 (Art. 70)>")