Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Cuantificación Obligación Tributaria: Base Tributaria

Elementos de cuantificación de la obligación tributaria principal y de la obligación de realizar pagos a cuenta Ars. 49 a 57 LGT La obligación tributaria principal y la de realizar pagos a cuenta se determinarán a partir de: las bases tributarias, los tipos de gravamen y demás elementos previstos en este capítulo, según disponga la ley de cada tributo.

2

Base Tributaria Clases Base Imponible (B.I.) Base Liquidable (B.L.)

Artículo 50 BASE IMPONIBLE es la magnitud dineraria o de otra naturaleza que resulta de la medición o valoración del hecho imponible. Es la cuantificación del H. I., la traducción unidades monetarias de la capacidad económica puesta de manifiesto por la realización de la conducta descrita en la ley del tributo como hecho imponible. Clases Base Imponible (B.I.) Base Liquidable (B.L.)

Base Liquidable (B.L.)")

3

Clases B. T. Base Imponible (B.I.):

magnitud dineraria o de otra naturaleza que resulta de la medición o valoración del H.I. Base Liquidable (B.L.): Artículo 54. magnitud resultante de practicar, en su caso, en la base imponible las reducciones establecidas en la ley. B. L = B.I. - Reducciones

: Artículo 54. magnitud resultante de practicar, en su. caso, en la base imponible las reducciones. establecidas en la ley. B. L = B.I. - Reducciones.")

4

Base Imponible Métodos de Determinación.

a) Estimación directa. b) Estimación objetiva. c) Estimación indirecta.

Estimación directa. b) Estimación objetiva. c) Estimación indirecta.")

5

Estimación Directa Artículo 51: podrá utilizarse por Contribuyente y Administración tributaria según normativa de cada tributo. La competencia Corresponde a la Administración. utilizará los siguientes Medios: declaraciones o documentos presentados, datos consignados en libros, registros comprobados admv. demás documentos, justificantes y datos relacionados con la obligación tributaria Características: – Método normal – Se atiende a datos reales – Imposición de obligaciones formales (registros, facturas, contabilidad, etc.) • IRPF: estimación directa simplificada

• IRPF: estimación directa simplificada.")

6

Estimación objetiva Artículo 52.

podrá utilizarse para la determinación de la base imponible mediante la aplicación de las magnitudes, índices, módulos o datos Previstos en la normativa propia de cada tributo. Carácter voluntario, cuando lo determine la ley de cada tributo Características: – Opcional. Sólo se puede utilizar, cuando la Ley del tributo lo prevea – Determinación de la BI mediante la aplicación de las magnitudes, índices, módulos o datos previstos en la normativa de cada tributo (datos objetivos, no reales) – Obligaciones formales menos estrictas – Ejemplo: IVA / IRPF

– Obligaciones formales menos estrictas. – Ejemplo: IVA / IRPF.")

8

Estimación Indirecta I Artículo 53 LGT

Se aplicará cuando la Administración tributaria no pueda disponer de los datos necesarios para la determinación completa de la B.I., consecuencia de: a) Falta de presentación de declaraciones o presentación incompletas o inexactas. b) Resistencia, obstrucción, excusa o negativa a la actuación inspectora. c) Incumplimiento sustancial de las obligaciones contables o registrales. d) Desaparición o destrucción (incluso fuerza mayor), de los libros y registros contables o justificantes de las operaciones anotadas en los mismos.

Falta de presentación de declaraciones o presentación incompletas o inexactas. b) Resistencia, obstrucción, excusa o negativa a la actuación inspectora. c) Incumplimiento sustancial de las obligaciones contables o registrales. d) Desaparición o destrucción (incluso fuerza mayor), de los libros y registros contables o justificantes de las operaciones anotadas en los mismos.")

9

Medios de Estimación Indirecta

Aplicación de uno o varios de ellos conjuntamente: a) datos y antecedentes disponibles relevantes. b) elementos que indirectamente acrediten la existencia de los bienes, rentas, de ingresos, ventas, costes y Rendimientos normales en el dicho sector económico, según las dimensiones de las unidades productivas o familiares que deban compararse. c) Valoración de las magnitudes, índices, módulos, datos que concurran en los obligados tributarios, según datos o antecedentes de supuestos similares.

datos y antecedentes disponibles relevantes. b) elementos que indirectamente acrediten la. existencia de los bienes, rentas, de ingresos, ventas, costes y Rendimientos normales en el. dicho sector económico, según las dimensiones de. las unidades productivas o familiares que deban. compararse. c) Valoración de las magnitudes, índices, módulos, datos que concurran en los obligados tributarios, según datos o antecedentes de supuestos similares.")

10

Aplicación Método Estimación Indirecta art. 158 LGT

158.3 LGT y art. 193 RD 1065/2007 Inspección: informe razonado sobre: a) Las causas determinantes de la aplicación del método de estimación indirecta. b) La situación de la contabilidad y registros obligatorios del obligado tributario. c) La justificación de los medios elegidos para la determinación de las bases, rendimientos o cuotas. d) Los cálculos y estimaciones efectuados en virtud de los medios elegidos.

Las causas determinantes de la aplicación del. método de estimación indirecta. b) La situación de la contabilidad y registros. obligatorios del obligado tributario. c) La justificación de los medios elegidos para la. determinación de las bases, rendimientos o cuotas. d) Los cálculos y estimaciones efectuados en. virtud de los medios elegidos.")

11

Base liquidable (art. 54 LGT)

“la base liquidable es la magnitud resultante de practicar, en su caso, en la base imponible las reducciones establecidas en la Ley”. IRPF: arts. 50 y ss. LIRPF ISD: art. 20 LISD

12

Tipo de Gravamen Art. 55 LGT

es la cifra, coeficiente o porcentaje que se aplica a la base liquidable para obtener como resultado la cuota íntegra. Varios tipos: Específicos Porcentuales o alícuotas Graduales Predominan los Porcentuales: Proporcionales Progresivos

13

Tipo de gravamen II Tipos específicos: cantidad de dinero que la ley conecta con B. I. expresadas en UNIDAD distinta del dinero • Ej. II.EE.: 754,77 euros por hectolitro de alcohol puro Graduales: consisten en una suma de dinero aplicable sobre Una base monetaria pero dividida en tramos (art. 12 TRITPAJD) Alícuotas (porcentaje): proporcionales, progresivos • Ej. IVA 16 %, Impuesto sobre Sociedades 30 % porcentuales, deberán aplicarse a cada unidad, conjunto de unidades o tramo de la base liquidable. Tarifa: conjunto de tipos de gravamen aplicables a las distintas unidades o tramos de base liquidable en un tributo. Tipo cero Tipos reducidos o bonificados

Alícuotas (porcentaje): proporcionales, progresivos. • Ej. IVA 16 %, Impuesto sobre Sociedades 30 % porcentuales, deberán aplicarse a cada unidad, conjunto de. unidades o tramo de la base liquidable. Tarifa: conjunto de tipos de gravamen aplicables a las distintas unidades o tramos de base liquidable en un tributo. Tipo cero. Tipos reducidos o bonificados.")

14

Graduales

15

Cuota Tributaria Art. 56 LGT

Tipos: Cuota Íntegra Cuota Líquida Cuota Diferencial Cuota Líquida: determinación a) Aplicando el tipo de gravamen a la base liquidable B.L. X Tipo gravamen = Cuota Íntegra b) Según cantidad fija señalada al efecto. Error de salto: Art NLGT

Aplicando el tipo de gravamen a la base liquidable. B.L. X Tipo gravamen = Cuota Íntegra. b) Según cantidad fija señalada al efecto. Error de salto: Art NLGT.")

16

Cuota Tributaria II Cuota Líquida

será el resultado de aplicar sobre la cuota íntegra las deducciones, bonificaciones, adiciones o coeficientes previstos, en la ley de cada tributo. Cuota Íntegra – Deducciones = C. Líquida Cuota Diferencial: resultado de minorar la cuota líquida en el importe de las deducciones, pagos fraccionados, retenciones, ingresos a cuenta y cuotas, conforme a la normativa de cada tributo

17

Art. 58 LGT Deuda tributaria

cuota o cantidad a ingresar de la obligación tributaria principal o de realizar pagos a cuenta. Además por: a)El interés de demora (Artículo 26) b)Los recargos por declaración extemporánea (Art. 27) c)Los recargos del período ejecutivo (Art. 28) d)Los recargos exigibles sobre las bases / cuotas. Excluye: Sanciones Tributarias: se le aplicarán las normas de Recaudación Capítulo V del Título III: Actuaciones y procedimiento de recaudación (Apremio)

El interés de demora (Artículo 26) b)Los recargos por declaración extemporánea (Art. 27) c)Los recargos del período ejecutivo (Art. 28) d)Los recargos exigibles sobre las bases / cuotas. Excluye: Sanciones Tributarias: se le aplicarán las normas de Recaudación Capítulo V del Título III: Actuaciones y procedimiento de recaudación (Apremio)")

18

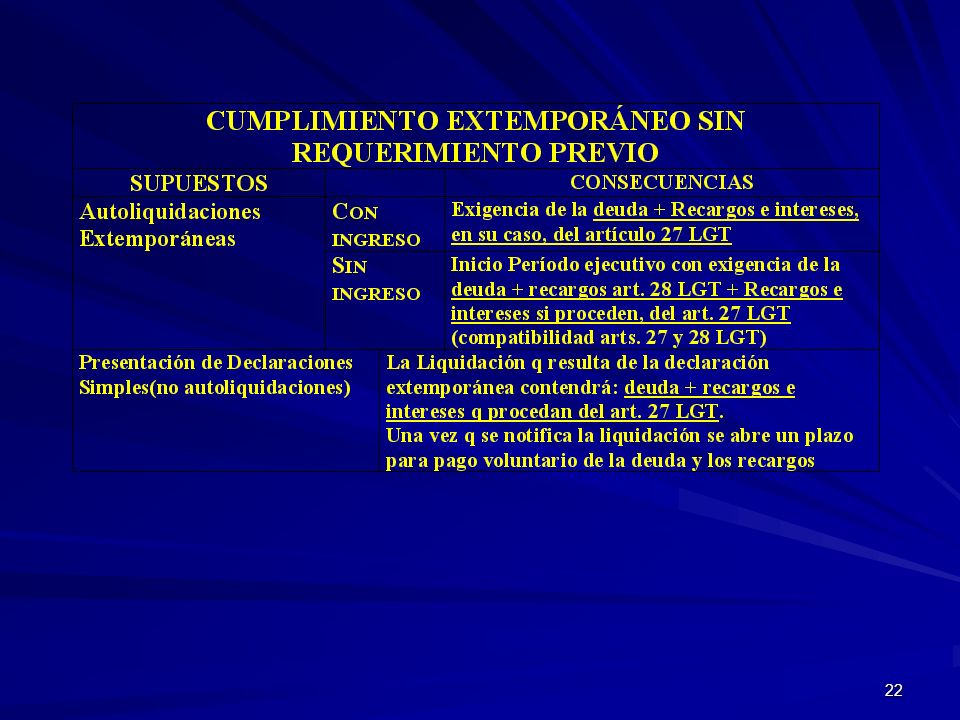

Recargos por declaración extemporánea sin requerimiento previo Artículo 27.

Requerimiento Previo: cualquier actuación administrativa con conocimiento formal del obligado tributario Conducente al reconocimiento, regularización, comprobación, inspección, aseguramiento o liquidación de la deuda tributaria. Recargo del 20 %: excluye sanciones no interés de demora Recargo será del 5, 10 ó 15 %, sin interés de demora y sin sanciones, Si dentro de los tres, seis o doce meses siguientes al término del plazo voluntario se presenta e ingresa.

19

Recargos de Apremio Artículo 28 LGT

Se devengan con el inicio del período Son de tres tipos: incompatibles entre sí Recargo ejecutivo, 5 % (pago deuda no ingresada en periodo voluntario antes de la notificación de la providencia de apremio) Recargo de apremio reducido 10% (después de la notificación de la providencia de apremio pero antes plazos ejecutivos) Recargo de apremio ordinario 20 % Se calculan sobre la totalidad de la deuda no ingresada en período voluntario

Recargo de apremio reducido 10% (después de la notificación de la providencia de apremio pero antes plazos ejecutivos) Recargo de apremio ordinario 20 % Se calculan sobre la totalidad de la deuda no ingresada en período voluntario.")

20

Recargos de Apremio II No compatible con intereses de demora devengados desde el inicio del período ejecutivo: Recargo ejecutivo Recargo de apremio reducido Compatible con los intereses de demora: Recargo de apremio ordinario 20 %:

23

Interés de Demora (Artículo 26)

es una prestación accesoria que se exigirá a los obligados tributarios y a los sujetos infractores como consecuencia de: finalización del período voluntario establecido por una liquidación (la realización de un pago fuera de plazo ) suspensión de la ejecución de una liquidación aplazamientos y fraccionamientos; no presentación o presentación incorrecta de autoliquidaciones y declaraciones, salvo que sea aplicable el art b) LGT (presentación extemporánea); inicio del período ejecutivo. cobro de una devolución improcedente el resto de casos previstos en la normativa tributaria.

suspensión de la ejecución de una liquidación. aplazamientos y fraccionamientos; no presentación o presentación incorrecta de autoliquidaciones y declaraciones, salvo que sea aplicable el art b) LGT (presentación extemporánea); inicio del período ejecutivo. cobro de una devolución improcedente. el resto de casos previstos en la normativa tributaria.")

24

Interés de demora Caso del art. 27 LGT:

se exigirá únicamente por el período transcurrido desde el término de los 12 meses posteriores al plazo de ingreso, hasta el momento en que la autoliquidación o declaración se haya presentado. Caso del recargo de apremio ordinario, el ID se exigirá conforme a la regla general (art a, b y e LGT), mientras que los restantes recargos ejecutivos no se exigirá el ID (ejecutivo) devengado desde el inicio del período ejecutivo.

, mientras que los restantes recargos ejecutivos no se exigirá el ID (ejecutivo) devengado desde el inicio del período ejecutivo.")

Presentaciones similares

Eje central del ordenamiento tributario donde se recogen sus.>")

>")