Descargar la presentación

La descarga está en progreso. Por favor, espere

2

¿QUIÉNES SON LOS PROMOTORES DE ESTE CLUSTER? Alcaldía de Medellín Cámara de Comercio de Medellín para Antioquia Camacol Antioquia Lonja de Propiedad Raíz de Medellín y Antioquia Cámara Colombiana de la Infraestructura Una Dirección que representa el Cluster en los diferentes espacios.

3

¿QUIÉNES HAN LIDERADO ESTE CLUSTER? C.A.S.A TALLER DE ARQUITECTURA LONJA PROPIEDAD RAÍZ DE MEDELLÍN Y ANTIOQUIA CÁMARA COLOMBIANA DE LA INFRAESTRUCTURA (CCI) CAMACOL ANTIOQUIA ELÉCTRICAS DE MEDELLÍN LTDA CONVEL S.A. INTEGRAL S.A. COSERVICIOS S.A.

CAMACOL ANTIOQUIA ELÉCTRICAS DE MEDELLÍN LTDA CONVEL S.A. INTEGRAL S.A. COSERVICIOS S.A..")

4

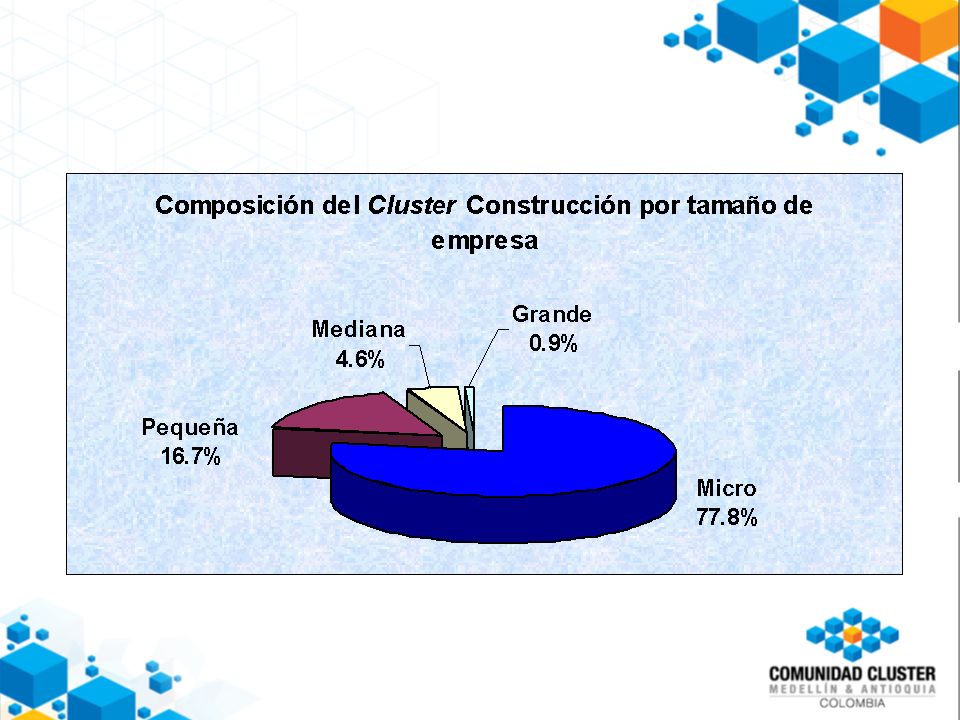

Composición empresarial El tejido empresarial que se ubica en este Cluster, alcanzó en el año 2006, alrededor de 6.500 empresas, con activos totales por cerca de USD 4.700 millones. EL CLUSTER CONSTRUCCIÓN EN CIFRAS

6

Concentración geográfica según tamaño de Empresas Micro = 5.057 Pequeña = 1.085 Mediana = 299 Grande = 58 * Estimada a 2006 Fuente: Unidad de investigaciones económicas. CCMA. La base empresarial* del Cluster Construcción, se concentra en el Municipio de Medellín.

7

Venta Directa Gremios Ventas Inmobiliaria Insumos Obra blanca ** Fabricación Maquinaria para adecuación de lotes Estudios de factibilidad *** *Gravilla, cemento, químicos, arena, hierro, ladrillo, tejas, madera, prefabricados, aluminio. Subcontratación a terceros Entidades Financieras CONSTRUCCION Software Alquiler de maquimaria para Construcción Diseño Insumos Obra* Negra: Materiales Cemento, Otros **Material de acabado, tubería, cableado, grifería, cal, yeso, pintura, porcelana, cerámica, enchapes, chapas, puertas Ventanas, (Cerrajería), Servicio posventa Dotación y Decoración de hogar Reformas y Reparación de Edificios y Casas Universidades y Tecnológicos Alta Presencia / Posición Baja Presencia / Posición Vínculos Fuertes Críticos Infraestructura Actividades críticas y de apoyo Municipal Falta fortalecer Asociaciones Profesionales Sistema de Subsidios Nacional Dptal ***Técnicos, de Mercado y Financieros Ventas sobre planos Empresas de acabados Actividades donde hubo cambios CLUSTER CONSTRUCCIÓN Agregdos Arena Piedra Adecuación de Terrenos Predios Concesiones Recaudos Seguridad Vial Mantenimiento Centro de Desarrollo TecnológicoEntidades Ingeniería Consultoría Interventoria Arquitectura Paisajismo Transporte Especializado Maquinaria Importadores Distribuidores Mpal CIDICO Departamental Nacional de Gobierno: INFRAESTRUCTURA EDIFICACIONES DE

, Servicio posventa Dotación y Decoración de hogar Reformas y Reparación de Edificios y Casas Universidades y Tecnológicos Alta Presencia / Posición Baja Presencia / Posición Vínculos Fuertes Críticos Infraestructura Actividades críticas y de apoyo Municipal Falta fortalecer Asociaciones Profesionales Sistema de Subsidios Nacional Dptal ***Técnicos, de Mercado y Financieros Ventas sobre planos Empresas de acabados Actividades donde hubo cambios CLUSTER CONSTRUCCIÓN Agregdos Arena Piedra Adecuación de Terrenos Predios Concesiones Recaudos Seguridad Vial Mantenimiento Centro de Desarrollo TecnológicoEntidades Ingeniería Consultoría Interventoria Arquitectura Paisajismo Transporte Especializado Maquinaria Importadores Distribuidores Mpal CIDICO Departamental Nacional de Gobierno: INFRAESTRUCTURA EDIFICACIONES DE.")

8

Comercio Exterior

9

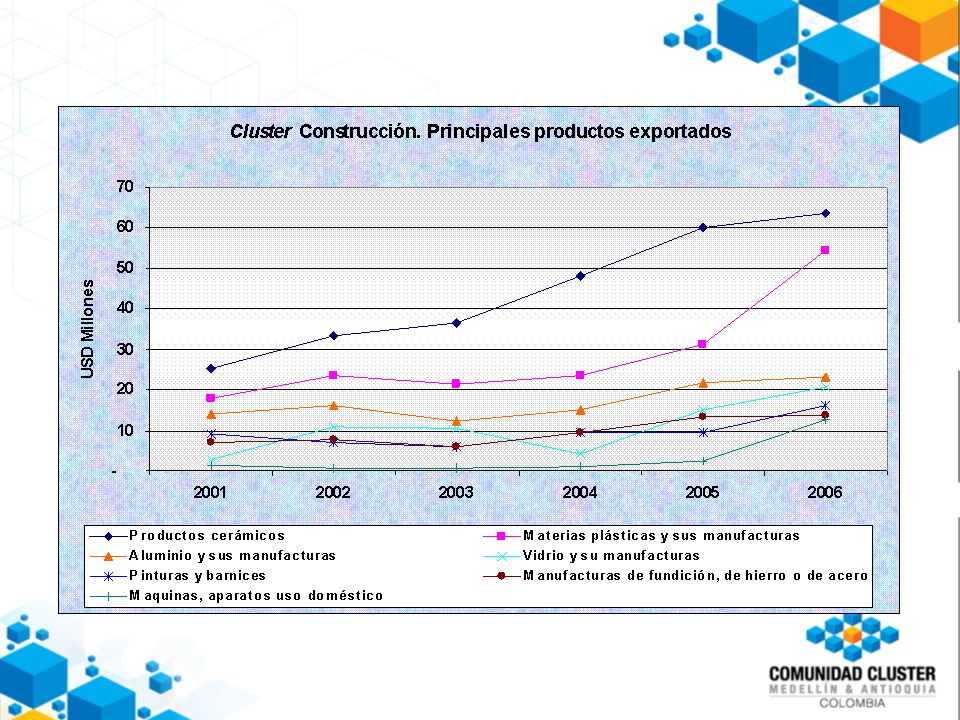

En general, el Cluster Construcción presenta una balanza comercial positiva. Para el año 2006, las exportaciones del Cluster se ubicaron en USD 306.5 millones.

10

El crecimiento de las exportaciones en 2005 y 2006 fue 41% y 29% respectivamente, impulsado principalmente por los productos cerámicos y las manufacturas plásticas (tubos y accesorios).

.")

12

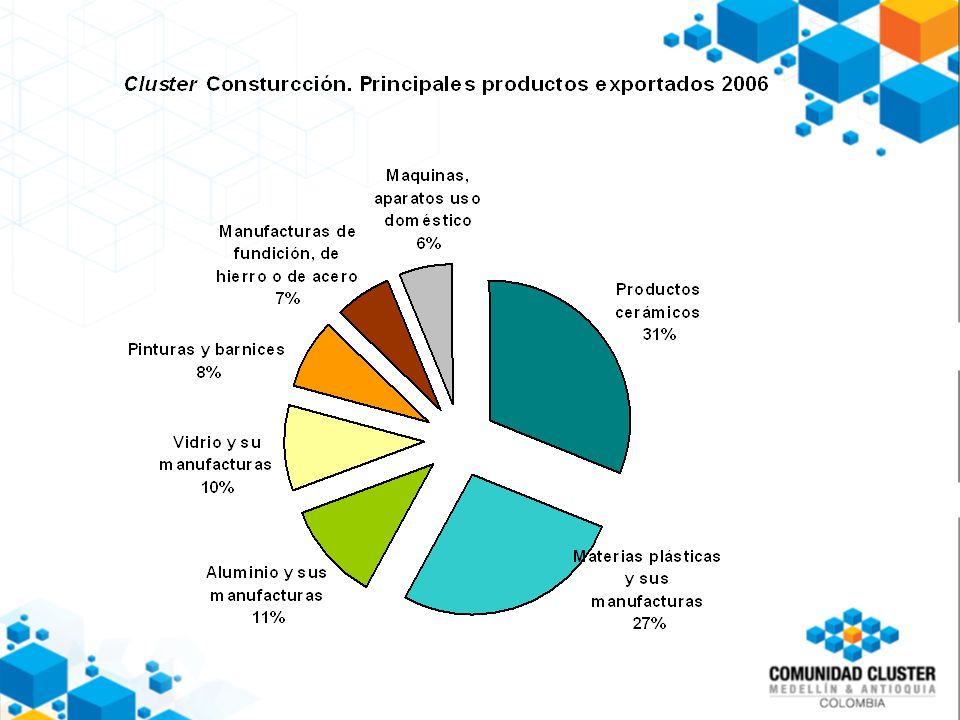

Se observa la alta participación de los productos cerámicos en el total exportado: principalmente piezas sanitarias, vajillas y artículos de uso doméstico. También se destacaron productos como los plásticos para construcción, manufacturas de hierro, pinturas y productos de vidrio. Dichos productos constituyen el 87% de las exportaciones del Cluster.

14

PARTICIPACIÓN EN LA ECONOMÍA DE ANTIOQUIA El sector de la construcción participa con el 7.2% del PIB de la región. Del PIB de construcción, cerca del 59%, corresponde a la construcción de edificaciones, y el 41% restante a obras civiles.

15

Es notable la recuperación de la actividad de la construcción, después de la desaceleración que presentó a finales de la década del noventa. e Estimado

16

EMPLEO La actividad constructora es además un importante generador de empleo en Medellín y su Área Metropolitana, representando el 6% del empleo. La construcción en el Departamento de Antioquia, genera más de 88.000 empleos.

17

Participación en la Economía de Colombia La actividad constructora de Antioquia, representa el 20% del PIB de la construcción en Colombia. En construcción de edificaciones, la región representa el 19% del total nacional.

18

¿CUÁL ES LA MISIÓN DEL CLUSTER CONSTRUCCIÓN? Promover la integración, creación, fortalecimiento y sostenibilidad de las empresas e instituciones que se encuentran dentro de la cadena de valor de la construcción, con el fin de asegurar alta competitividad en el ámbito nacional e internacional.

19

¿CUÁL ES LA VISIÓN DEL CLUSTER CONSTRUCCIÓN? Ser reconocidos en el año 2010 en el ámbito nacional e internacional por el alto grado de la calidad de sus productos y servicios para generar desarrollo social y económico en la región contribuyendo al crecimiento del país.

20

OBJETIVOS OBJETIVO 1: Promoción de cooperación entre empresas. OBJETIVO 2: Favorecer el acceso a Mercados. OBJETIVO 3: Facilitar el acceso a tecnología y servicios empresariales.

21

¿Quiénes hacen parte del Cluster Construcción? Empresas e instituciones especializadas y complementarias en la actividad de la Construcción y Hogar las cuales pueden pueden agruparse en: Empresas de productos y servicios finales Proveedores de materias primas, maquinaria y equipo Instituciones financieras Instituciones educativas, de investigación y capacitación Empresas de sectores afines y complementarios También pueden integrarse: Canales de distribución o clientes, Fabricantes de productos complementarios, Proveedores de infraestructura, Proveedores de servicios especializados Organismos privados de apoyo al Cluster, Organismos gubernamentales.

22

COMUNIDAD CLUSTER PROGRAMA DE BENEFICIOS- 2007 Fortalecimiento Empresarial Formación Empresarial Promoción Comercial Nacional Asesoría en Comercio Exterior Información en Comercio Exterior Promoción Comercial Internacional

23

PROGRAMA DE BENEFICIOS ESPECIFICOS COMUNIDAD CLUSTER - 2007 1. EN FORTALECIMIENTO EMPRESARIAL: 1.1 Diagnóstico empresarial y plan de mejoramiento 1.2 Estructuración de proyectos de expansión empresarial 1.3 Asesorías empresariales 1.4 Realización de ruedas financieras 2. EN FORMACION EMPRESARIAL: 2.1 Formación en Gestión empresarial 2.2 Formación en Gestión comercial 2.3 Formación en Gestión contable y financiera 3. EN PROMOCION COMERCIAL NACIONAL: 3.1 Misiones comerciales 3.2 Ruedas de negocios 3.3 Salón de proveedores 3.4 Información centro de subcontratación 4. EN ASESORIA EN COMERCIO EXTERIOR: 4.1 Formación en Comercio exterior 4.2 Asesorías 5. EN INFORMACION EN COMERCIO EXTERIOR: 5.1 Información de oportunidades comerciales 5.2 Informes de comercio exterior 6. EN PROMOCION COMERCIAL INTERNACIONAL: 6.1 Misiones internacionales 6.2 Ferias internacionales 6.3 Agendas comerciales

24

ACTIVIDADES PROYECTO FORTALECIMIENTO CLUSTERS - 2007 COMPONENTEACTIVIDAD CREACION DE FUTURO COMPETITIVO 3 FOROS INTERNACIONALES 1 FORO DE COMPETITIVIDAD EMPRESARIAL PROGRAMA MEDICIÓN DE LA PRODUCTIVIDAD Y EL VALOR AGREGADO - MPVA LIDERAZGO EMPRESARIAL 6 TERTULIAS EN TRANSFERENCIA DE CONOCIMIENTO MEJORES PRACTICAS DE CLUSTER INVESTIGACIÓN: PROFUNDIZACION CONOCIMIENTO EN CADA UNO DE LOS ESLABÓNES DE LOS CLUSTERS CONECTIVIDAD 3 CAPACITACIONES CON EXPERTOS 2 ENCUENTROS EMPRESARIALES INTERNACIONALES EN COLOMBIAMOA Y FISE 2007 4 MISIONES EXPLORATORIAS A NUEVA YORK, PANAMÁ, CHILE Y BILBAO

25

INVESTIGACIÓN Profundización del conocimiento en los eslabones del los Cluster Con el apoyo de: CONSENSO S.A.

26

RESULTADOS PRELIMINARES

27

OBJETIVO Caracterizar, a partir del conocimiento y experticia de los empresarios, el estado actual de la competitividad de los diferentes eslabones de los clusters estratégicos Textil/confección Diseño y Moda, Construcción, Energía, y Turismo, y de las actividades de Servicios de Salud, para Medellín y el Valle de Aburrá. Aspectos considerados Factores: Recurso humano, Innovación y desarrollo tecnológico, Tecnologías de la información. Sectores de apoyo: Proveedores, Financiación. Competencia y rivalidad: Dinámica de la competencia en mercados nacionales e internacionales, Alianzas estratégicas y cooperación. Condiciones de demanda

29

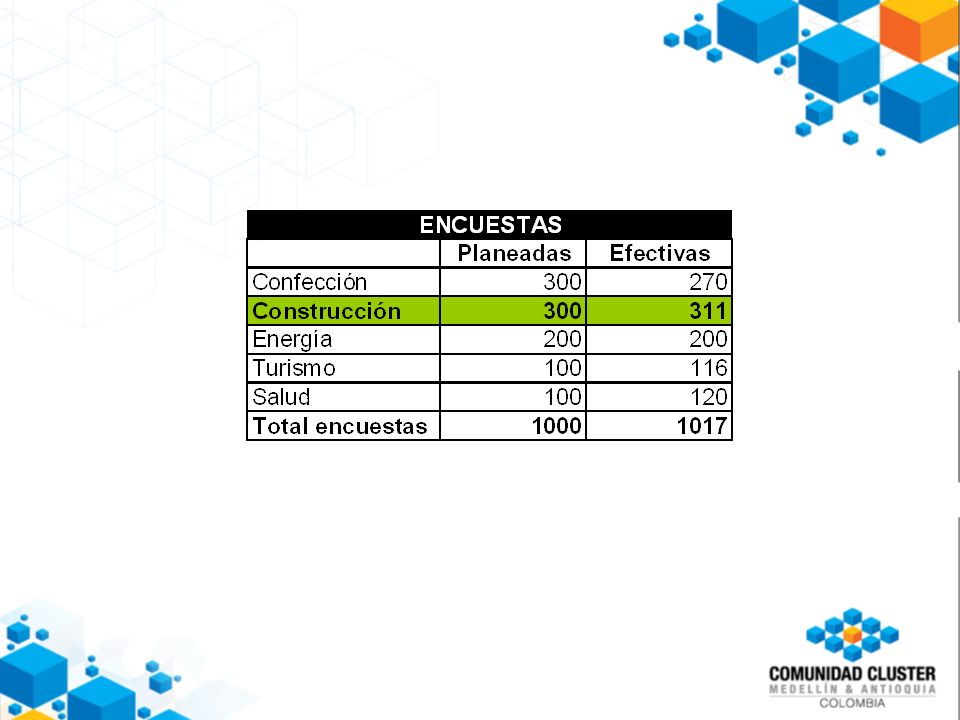

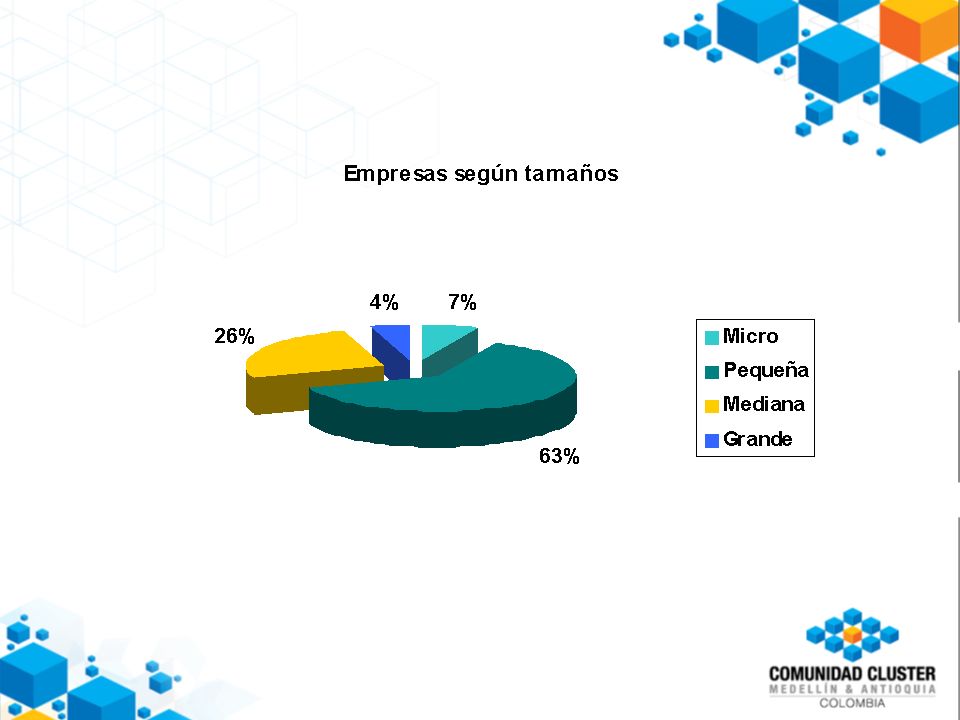

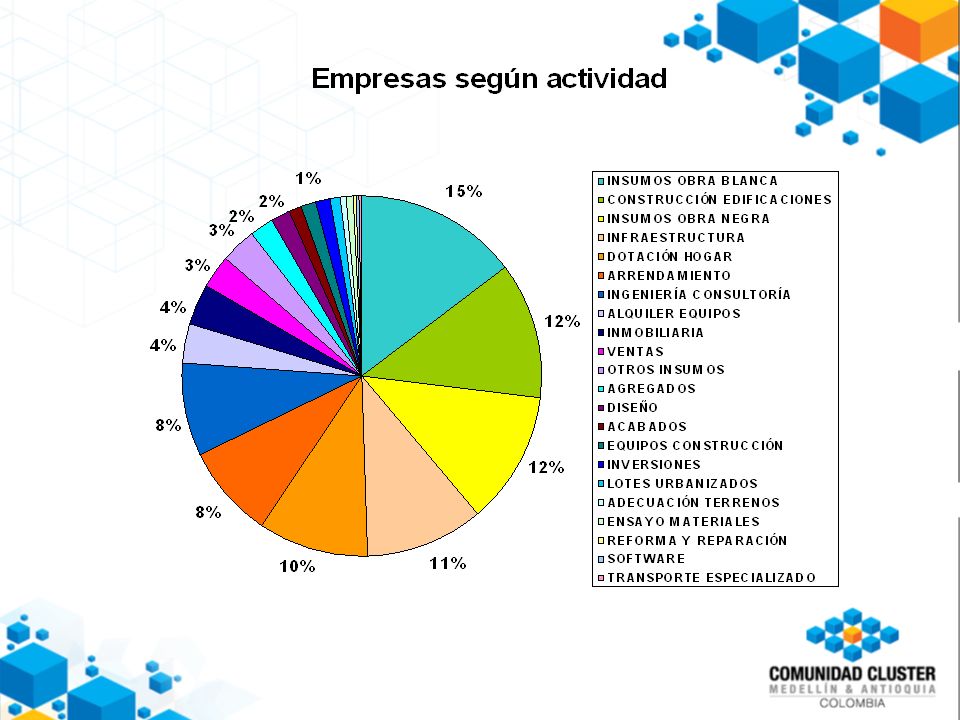

CARACTERIZACIÓN DE LAS EMPRESAS ENCUESTADAS Total empresas encuestadas: 311

31

Producción Comercialización Servicios 48 49 116 19 53 1016 Empresas según macrosector

33

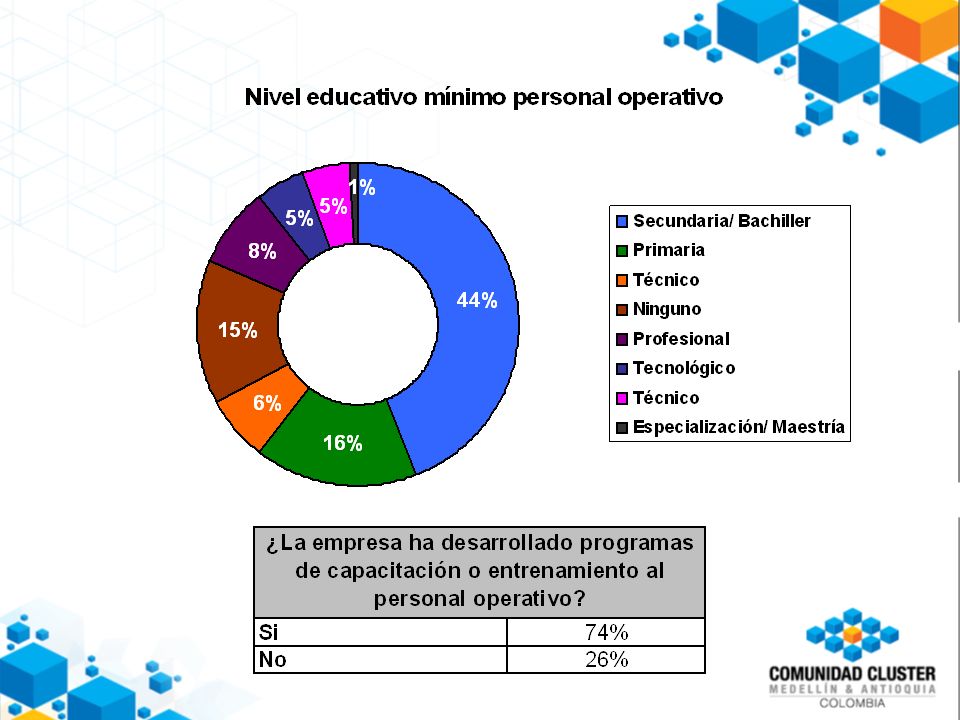

RECURSO HUMANO 1.El 68% de las empresas encuestadas tiene un número de empleados inferior a 25. 2.Aunque los niveles de educación mínimos exigidos para el personal del área operativa es fundamentalmente el bachillerato, y primaria; las empresas ofrecen capacitación permanente a estos empleados, con personal propio y externo.

34

RECURSO HUMANO

36

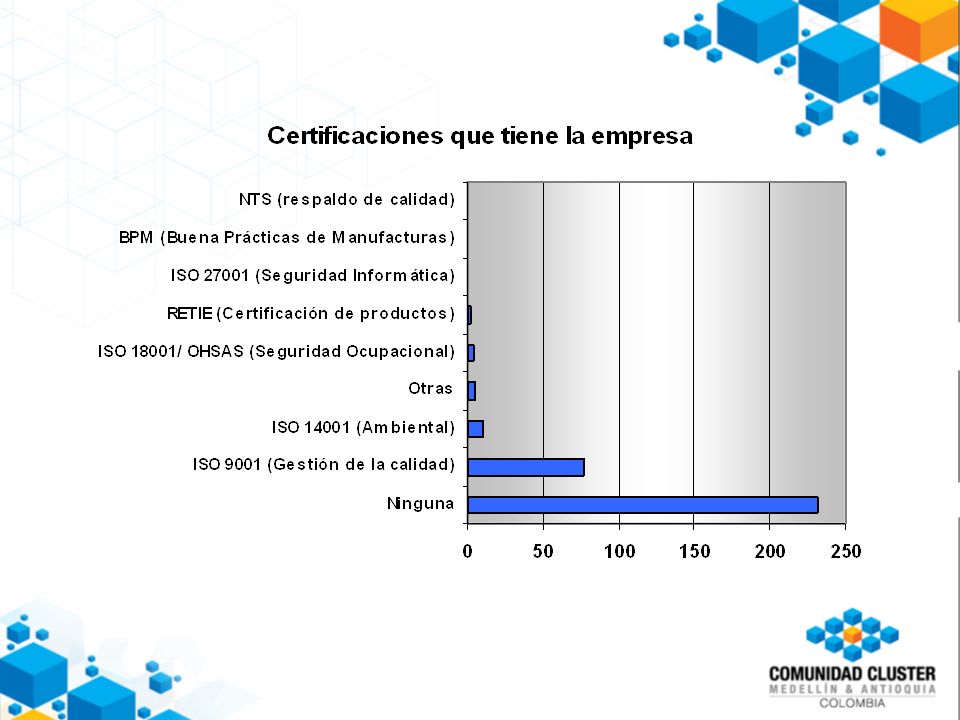

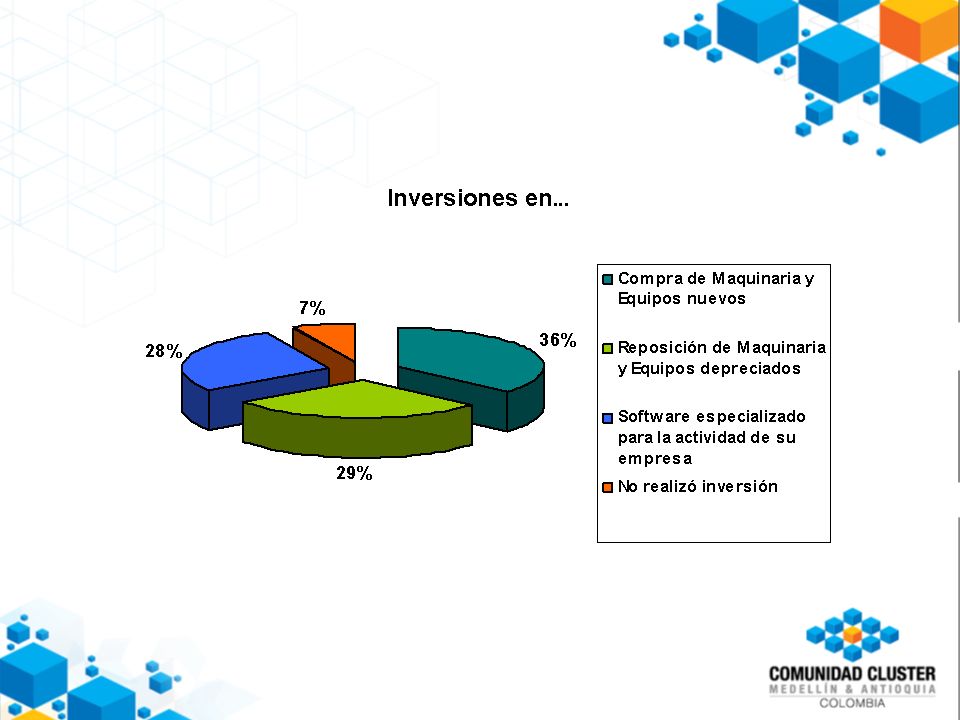

INNOVACIÓN Y DESARROLLO TECNOLÓGICO 1.Las empresas en general realizan actividades de innovación y desarrollo tanto en los procesos como en los productos, que son lideradas por un área específica de esta. Sin embargo la innovación en nuevos productos y servicios, se presenta como la actividad menos realizada en las empresas encuestadas. La realización de estas actividades es soportada a su vez principalmente por: las universidades, empresas de consultoría y entes gubernamentales. 2.En cuanto a las certificaciones, el 75% de las empresas encuestadas no posee ninguna. En las que sí realizan se destacan: gestión de calidad, ambiental y seguridad ocupacional. 3.En general la tecnología utilizada por las empresas es catalogada como mediana y tecnología de punta. Las inversiones realizadas por las empresas entre el 2005 y 2007, en tecnología, se concentran en la adquisición -de nueva- y reposición de maquinaria y equipo.

37

INNOVACIÓN Y DESARROLLO TECNOLÓGICO ACTIVIDADES DE INNOVACIÓN Y DESARROLLO REALIZADO POR LA EMPRESA

40

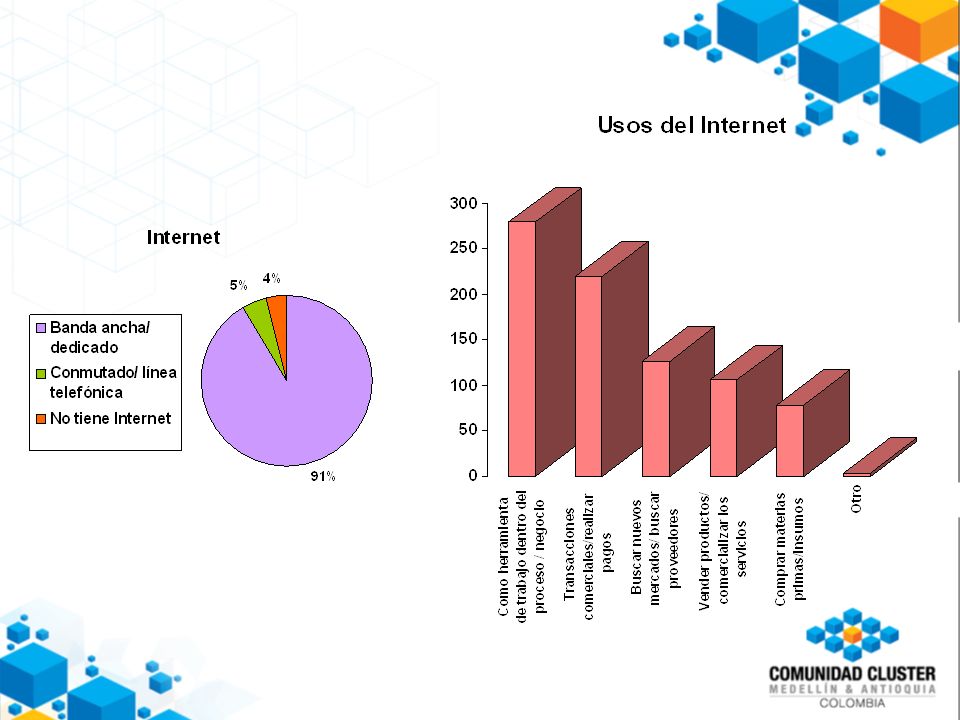

TECNOLOGÍAS DE LA INFORMACIÓN Y LA COMUNICACIÓN 1.El software especializado para un determinado negocio, es el de menor presencia en las empresas encuestadas. En las que se tiene, este es desarrollado principalmente por contratación directa con un tercero, o soporte de este en el desarrollo al interior de la empresa. 2.La internet, aunque con un uso masivo en las empresas, sigue siendo utilizado como herramienta de trabajo (procesos de oficina, y transacciones bancarias), y poco se utiliza como herramienta de para la compra de suministros, venta de los productos propios, o de investigación de mercados.

, y poco se utiliza como herramienta de para la compra de suministros, venta de los productos propios, o de investigación de mercados..")

41

TECNOLOGÍAS DE LA INFORMACIÓN Y LA COMUNICACIÓN

43

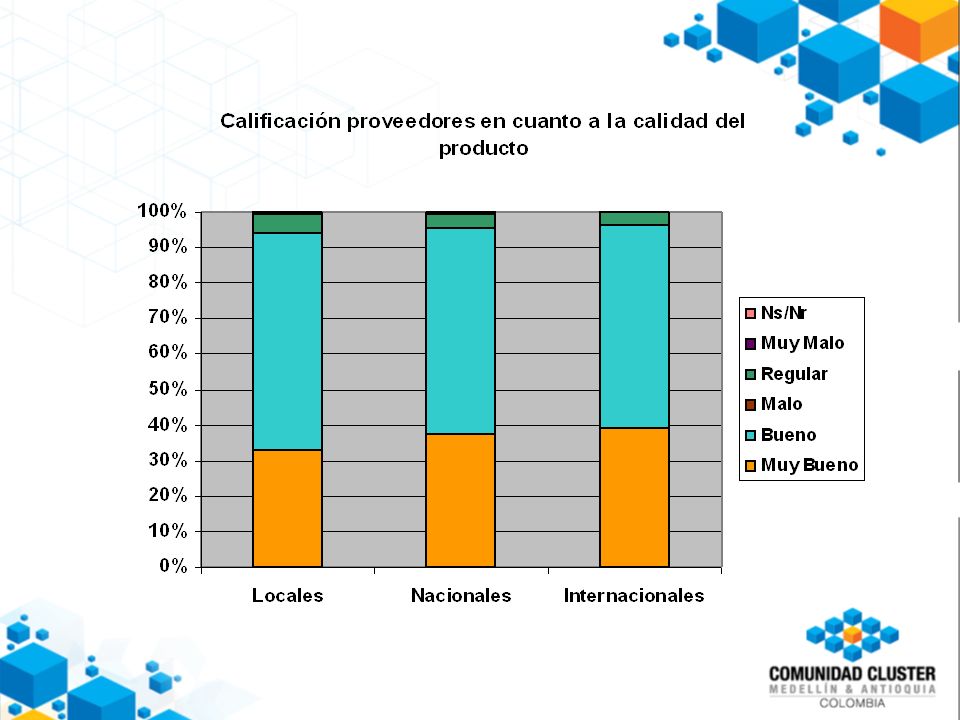

PROVEEDORES 1.Los proveedores son principalmente locales. Estos presentan mejores calificaciones en calidad de los productos. Sin embargo los proveedores locales, reciben menores calificaciones en cuanto al tiempo de entrega, y servicio al cliente. 2.Existe un grupo importante de productos que constituyen insumos críticos para muchas de los eslabones del cluster, para los cuales no existe una oferta suficiente a nivel local. Su estudio y evaluación brindarán información valiosa sobre oportunidades de inversión.

44

PROVEEDORES

46

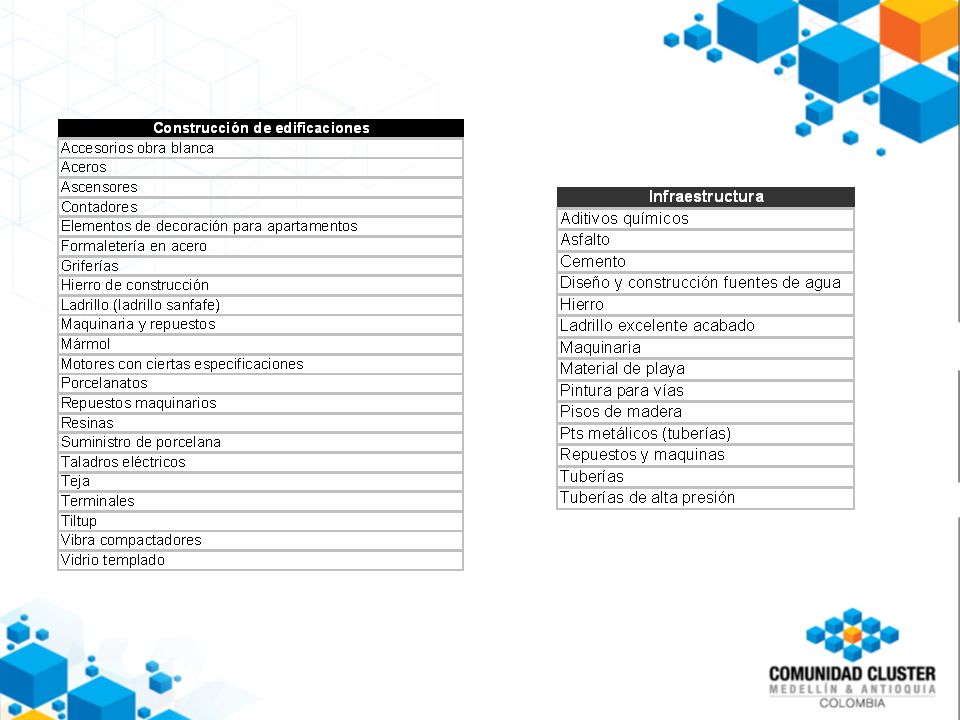

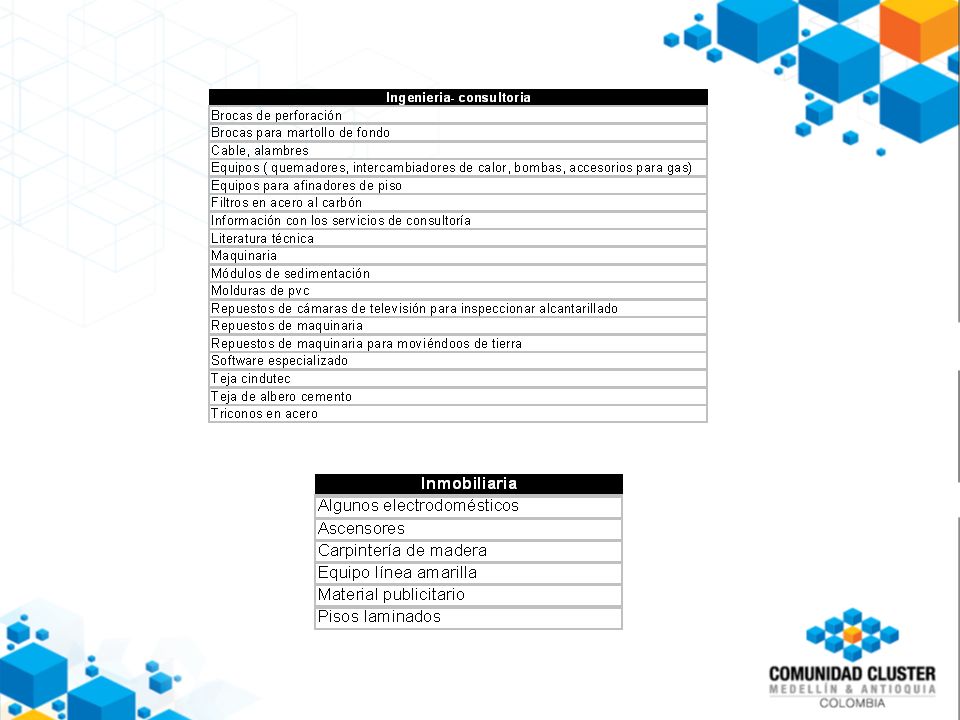

Insumos críticos para la actividad con deficiencias en proveedores locales

49

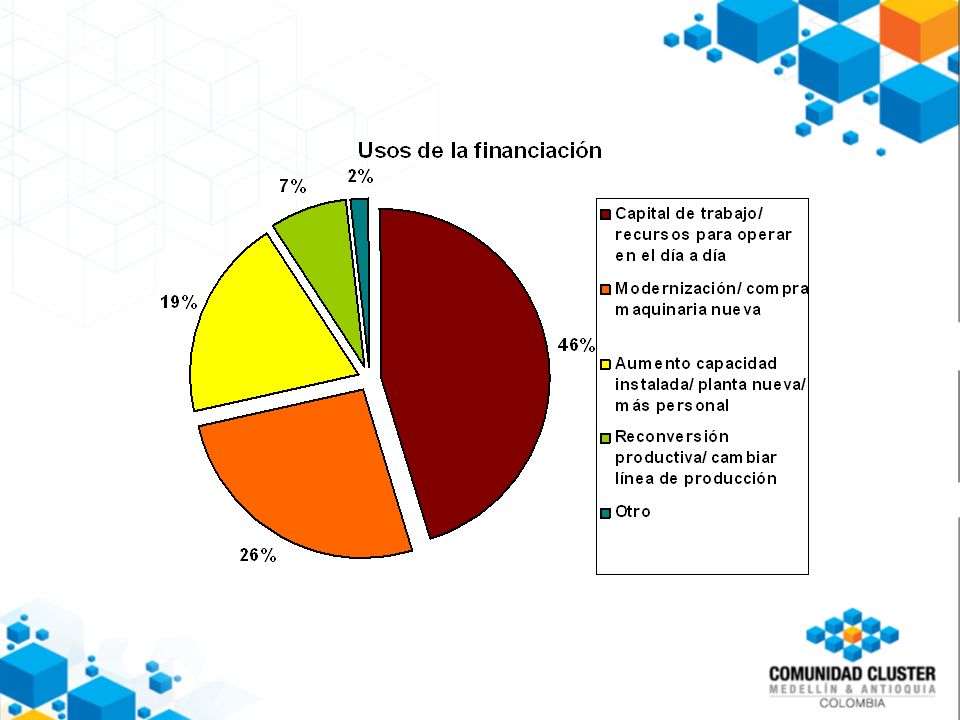

ACCESO A CRÉDITOS 1.La principal fuente de financiación de las empresas, continua siendo la banca comercial. Se deja ver un uso aún insuficiente de fuentes alternas tales como el mercado de capitales, o las franquicias. 2.En un alto porcentaje los recursos obtenidos de la financiación son destinados a capital de trabajo, y a la modernización de maquinaria. El aumento de la capacidad instalada va apareciendo como un rubro importante, y la reconversión productiva no aparece aún como prioridad entre las empresas encuestadas.

50

ACCESO A CRÉDITOS

52

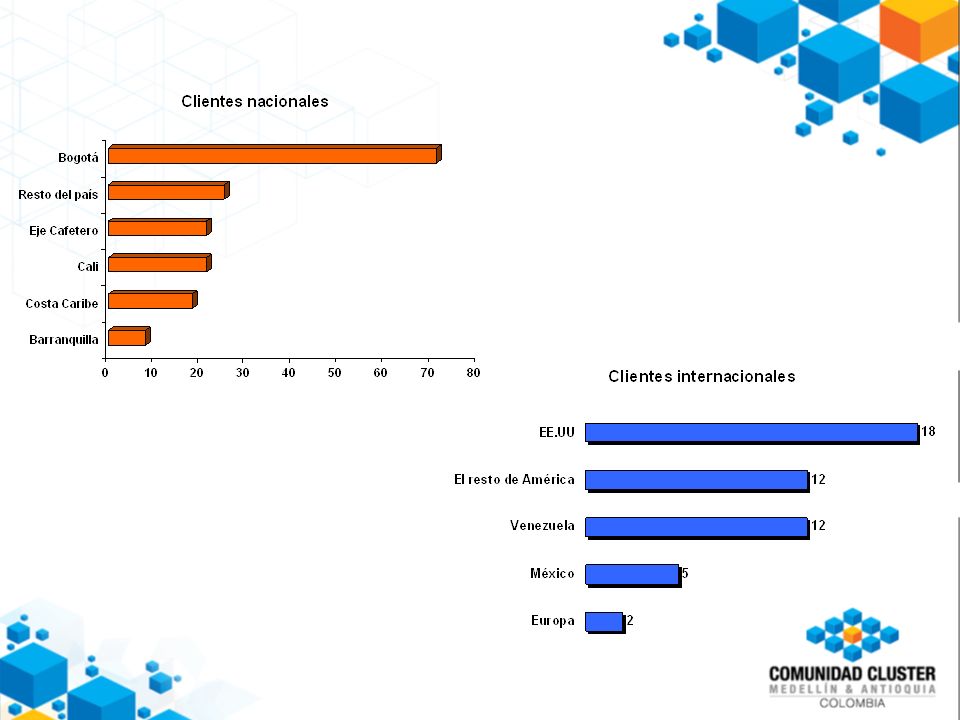

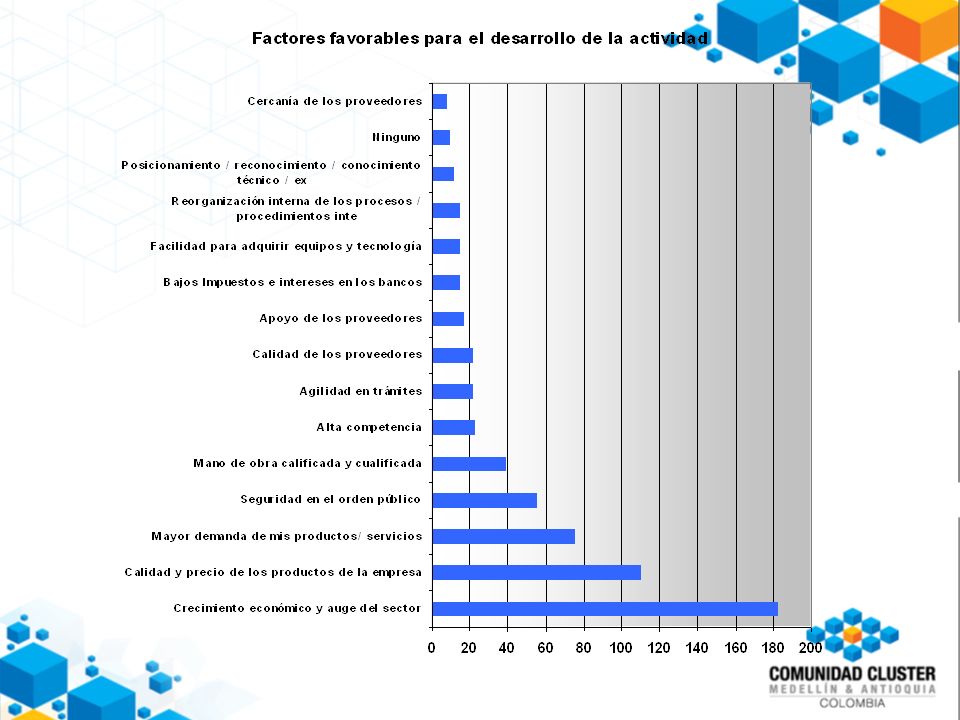

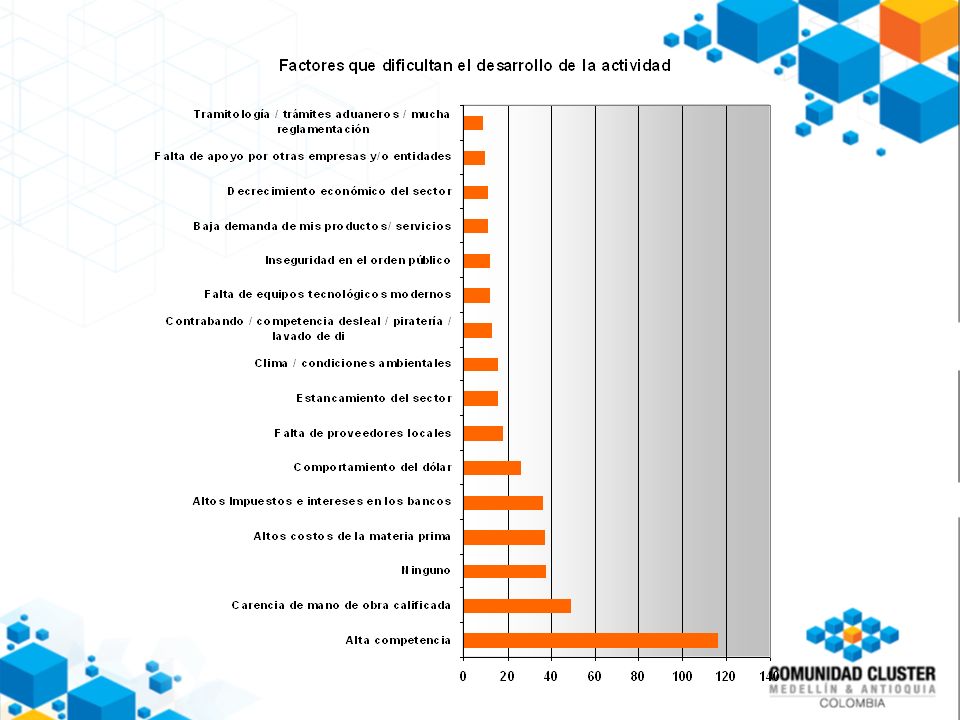

COMPETENCIA Y MERCADOS 1.Los principales competidores para las empresas encuestadas, siguen siendo locales. En referencia a estos consideran que los productos que ofrecen son iguales o mejores. 2.A nivel de Antioquia, el mercado que mayores ingresos le representa a los empresarios encuestados es Medellín y el Valle de Aburrá. A nivel nacional es Bogotá, y las exportadores tienen como principales mercados Estados Unidos y Venezuela, seguidos por otros países de América Latina. 3.Las expectativas de crecimiento en ventas son bastante positivas: tanto para el mercado local como nacional y extranjero, un alto porcentaje de empresarios considera crecimientos superiores al 30%. Estos se justifican por el buen crecimiento de la economía, el dinamismo del sector y la calidad y precios de los productos que ofrecen; no obstante la alta competencia y la carencia de mano de obra calificada.

53

COMPETENCIA Y MERCADOS

55

Expectativas de crecimiento en los próximos cinco años

58

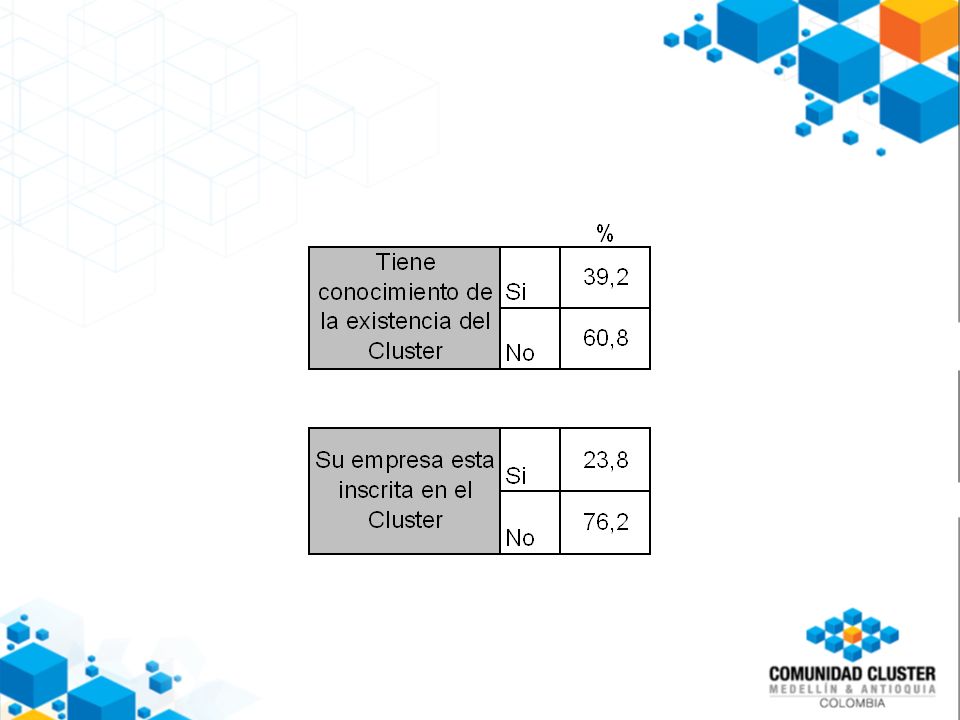

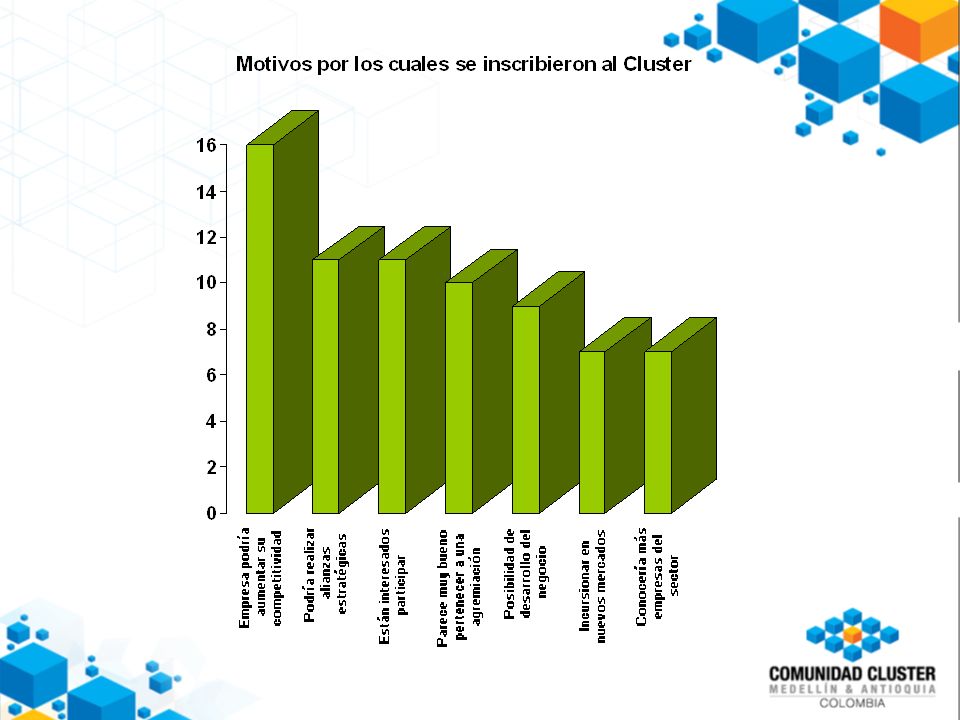

ASOCIATIVIDAD 1.El trabajo conjunto entre empresarios del mismo sector, se lee de un alto porcentaje de empresas que han realizado alianzas comerciales y financieras, y en un menor porcentaje alianzas tecnológicas. 2.El Cluster de Construcción, es reconocido por menos de la mitad de los empresarios encuestados. Los motivos de quienes se inscribieron en él son variados, cabe resaltar: la búsqueda de aumentos de competitividad de la empresa, y la realización de alianzas estratégicas. Quienes lo conocen y no se han inscrito, explican en su gran mayoría que no lo han hecho por no tener información suficiente. 3.Existe una alta intención de participar en la Iniciativa Cluster por parte de los empresarios encuestados

59

ASOCIATIVIDAD

63

RESULTADOS DE LA INVESTIGACIÓN SEGÚN EL DIAMANTE DE PORTER Estructura, estrategia y rivalidad Fuerte competencia Las mayoría de las empresas participan en producción comercialización y servicios. Bajo nivel de cooperación, pero priman las alianzas comerciales. Demanda No se percibe incremento en la cualificación de la demanda posiblemente por la baja internacionalización), que no ha exigido procesos de certificación. Baja utilización de fuentes de financiación alternativas. Sectores de apoyo Avance en acceso al crédito, pero baja utlilización de fuentes de financiación alternativas, posiblemente por la facilidad que ofrece la banca de encadenamiento con cliente final. Fácil acceso a proveedores nacionales, de calidad equivalente a los internacionales. Factores Recurso humano con bajo nivel de capacitación específica para el sector. Existencia de programas de capacitación y entrenamiento. Avance en acceso a tecnología de información. Resaltable desarrollo de software especializado. Se notan avances en desarrollo de conocimiento e innovación de procesos y productos. Dinámica inversión en reposición y compra de maquinaria.

, que no ha exigido procesos de certificación. Baja utilización de fuentes de financiación alternativas. Sectores de apoyo Avance en acceso al crédito, pero baja utlilización de fuentes de financiación alternativas, posiblemente por la facilidad que ofrece la banca de encadenamiento con cliente final. Fácil acceso a proveedores nacionales, de calidad equivalente a los internacionales. Factores Recurso humano con bajo nivel de capacitación específica para el sector. Existencia de programas de capacitación y entrenamiento. Avance en acceso a tecnología de información. Resaltable desarrollo de software especializado. Se notan avances en desarrollo de conocimiento e innovación de procesos y productos. Dinámica inversión en reposición y compra de maquinaria..")

64

CONCLUSIONES 1.El trabajo de la Dirección del Cluster de Construcción, y del conjunto de empresas e instituciones que lo respaldan, debe orientarse a temas claves y estratégicos que aparecen como debilidades para las empresas del sector: Capacitación del recurso humano Apertura a mercados externos, y en esta medida mayores esfuerzos en el desarrollo de nuevos productos y/o servicios. Fortalecimiento del trabajo conjunto entre las empresas: en temas tecnológicos y comerciales. Certificaciones de los productos de cara a mercados externos. Acceso a fuentes alternas de financiación. Promoción de nuevos negocios, enfocados en aquellos insumos que no se proveen localmente de forma suficiente. 2.Se requiere de una mayor difusión, entre los empresarios, de los propósitos y beneficios de estar inscrito al Cluster de Energía.

65

Ser una empresa legalmente constituida. Contar con Registro Público Mercantil y de Industria y Comercio. REQUISITOS PARA INSCRIBIRSE ¿CÓMO HACERLO? Ingrese a www.comunidadcluster.com y haga click en el icono del Cluster Construcción. Allí encontrará un sencillo formulario que debe diligenciar para ser contactado por la dirección del Cluster e iniciar el proceso de vinculación.www.comunidadcluster.com También puede escribir al correo electrónico clusterconstruccion@camaramedellin.com.co o comunicarse con la Línea de Servicio al Cliente desde Medellín, 360 22 62, para el resto del país 01 8000 41 2000. clusterconstruccion@camaramedellin.com.co

Presentaciones similares

>")