Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA REFORMA TRIBUTARIA Ministerio de Economía y Finanzas noviembre de 2006

2

PLAN DE LA PRESENTACIÓN F Objetivos y pilares de la reforma F Principales lineamientos de la reforma F Algunos impactos estimados F Los equilibrios necesarios

3

PLAN DE LA PRESENTACIÓN F Objetivos y pilares de la reforma F Principales lineamientos de la reforma F Algunos impactos estimados F Los equilibrios necesarios

4

LOS OBJETIVOS DE LA REFORMA l Mayor equidad l Mayor eficiencia l Estímulo a la inversión productiva y al empleo

5

LOS PILARES DE LA REFORMA l Simplificación de la estructura impositiva l Racionalización de la base tributaria l Introducción del Impuesto a la Renta de las Personas Físicas l Enfoque dinámico de responsabilidad fiscal

6

PLAN DE LA PRESENTACIÓN F Objetivos y pilares de la reforma F Principales lineamientos de la reforma F Algunos impactos estimados F Los equilibrios necesarios

7

LINEAMIENTOS DE LA REFORMA l Eliminación de quince impuestos al momento de la vigencia de la reforma: IRP, COFIS, IMABA, ICOSIFI, IMESSA, IMPEQUE, Comisiones, ITEL, Tarjetas de crédito, Ventas forzadas, IRIC, IRA, Deportistas, Compraventa en remate público y Sorteos y competencias

8

RENTA EMPRESARIAL l Gravará rentas de empresas y sociedades comerciales: 25% sobre renta neta l Regímenes simplificados para PYMES y contribuyentes agropecuarios l Perfeccionamiento de estímulos a la reinversión y a la inversión de largo plazo

9

RENTA DE LAS PERSONAS FÍSICAS l Régimen integral que incluye rentas que actualmente no tributan: cultura tributaria basada en capacidad contributiva l Sistema dual: rentas de capital y del trabajo

10

RENTAS DE CAPITAL l Regalías, arrendamientos, intereses, ganancias de capital y similares: 12% proporcional l Exonera deuda pública y resultados de fondos l 5% a intereses de depósitos a menos de un año en moneda nacional sin reajuste l 3% a intereses de depósitos a más de un año en moneda nacional o en UI y emisiones privadas a más de 3 años l 7% a dividendos distribuidos

11

RENTAS DEL TRABAJO l Tasas progresionales aplicables a cada tramo de ingresos con mínimo no imponible: ü Hasta 60 BPC 0% ü Entre 60 y 120 BPC 10% ü Entre 120 y 180 BPC15% ü Entre 180 y 600 BPC20% ü Entre 600 y 1200 BPC22% ü Más de 1200 BPC25%

12

RENTAS DEL TRABAJO l Deducciones propuestas: ü Monto mínimo no imponible ü Aportes jubilatorios ü DISSE ü Fondo de Reconversión Laboral ü Fondo de Solidaridad ü Fictos por salud por hijos menores y jubilados l Profesionales: deducción ficta del 30%

13

IMPOSICIÓN AL CONSUMO l Reducción de las tasas del IVA: Básica: 22% hacia el 20% Mínima:10% l Modificaciones de la base imponible l Se mantienen exoneraciones de un número limitado de bienes y servicios

14

OTROS ASPECTOS TRIBUTARIOS l No residentes: 12% sobre el ingreso bruto con régimen de excepciones de rentas del capital l Patrimonio: se mantiene régimen para empresas y se reduce gradualmente para personas l IMESI: adecuación de estructura gradual, sin que implique menor recaudación

15

ASPECTOS ADICIONALES l Prohibición de nuevas SAFI y adecuación de las actuales al régimen de sociedades para el 2010 l Se mantienen criterios básicos de secreto bancario l Aportes patronales: 7,5% para industria, comercio, servicios y empresas públicas no financieras. En sector agropecuario, en base a superficie

16

ASPECTOS ADICIONALES l Extensión del régimen del Monotributo a efectos de contribuir a la formalización de unidades productivas pequeñas l Tasa de control del marco regulatorio en el sistema financiero sobre las actividades de las empresas financieras

17

CONSIDERACIONES ADICIONALES l Menores tasas, mayor simplicidad, más equidad sectorial y facilidad de contralor promueven formalización de la economía y desestimulan la evasión l La equidad sectorial y de fuentes de rentas reduce perforaciones y facilita transparencia del sistema

18

RESPONSABILIDAD FISCAL l Enfoque dinámico: cumplir las funciones del Estado, sin congelar el esquema tributario l A medida que los ingresos lo permitan: ü Eliminar más impuestos distorsivos ü Eliminar tributos específicos del sector público ü Disminuir transferencias de las empresas públicas ü Reducir tasa básica del IVA al 20%

19

PLAN DE LA PRESENTACIÓN F Objetivos y pilares de la reforma F Principales lineamientos de la reforma F Algunos impactos estimados F Los equilibrios necesarios

20

PERSPECTIVA HISTÓRICA

21

IVA MÍNIMO IVA BÁSICO COFIS

22

PERSPECTIVA HISTÓRICA

23

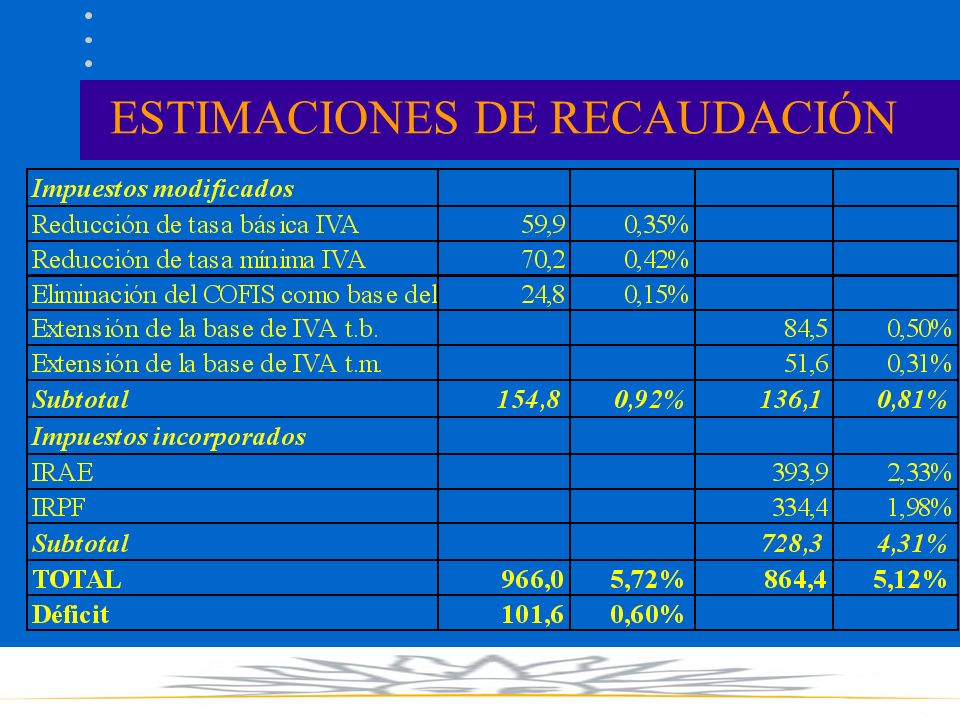

ESTIMACIONES DE RECAUDACIÓN

25

TASA EFECTIVA DEL IRPF

26

DISTRIBUCIÓN DEL IRPF POR DECIL

27

DISTRIBUCIÓN CARGA TRIBUTARIA

28

CAMBIOS EN INGRESO DISPONIBLE

29

CARGA TRIBUTARIA SOBRE INGRESOS

30

GANADORES NETOS DE LA REFORMA

31

81% 85%

32

IRPF EN PASIVIDADES DEL BPS l Proporción de pasividades por debajo de 6 BPC (no pagan IRPF): 83% l Proporción de pasividades que pagan IRPF con tasa efectiva menor a 2% (equivalente IRP): 7% El 90% de las pasividades del BPS pagarán menos impuesto a la renta

: 83% l Proporción de pasividades que pagan IRPF con tasa efectiva menor a 2% (equivalente IRP): 7% El 90% de las pasividades del BPS pagarán menos impuesto a la renta")

33

IMPACTO SOBRE EL EMPLEO l Por efecto de la reducción de aportes patronales a la seguridad social: ü Incremento del empleo de 1.3% en el sector Comercio, Restaurantes y Hoteles ü Incremento del empleo de 2.6% en el sector Servicios ü Entre ambos sectores, alrededor de 10.000 nuevos puestos de trabajo

34

PLAN DE LA PRESENTACIÓN F Objetivos y pilares de la reforma F Principales lineamientos de la reforma F Algunos impactos estimados F Los equilibrios necesarios

35

EQUILIBRIO I: OBJETIVOS DIVERSOS EQUIDAD Vertical Horizontal EFICIENCIA Administrativa Económica ESTÍMULO Ahorro-Inversión Empleo

36

EQUILIBRIO II: DISEÑO E IMPLEMENTACIÓN CONTENIDO Objetivos diversos APLICABILIDAD Capacidad de gestión RECAUDACIÓN Suficiencia (no ajuste)

")

37

EQUILIBRIO III: REFORMA Y PROCESO PUNTO DE PARTIDA Sistema vigente REFORMA INTEGRAL LA REFORMA COMO PROCESO

38

LA REFORMA TRIBUTARIA Ministerio de Economía y Finanzas 9 de noviembre de 2006

Presentaciones similares

>")