Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Los estados financieros constituyen una representación estructurada de la situación financiera y del desempeño financiero de una entidad. El objetivo de los estados financieros con propósitos de información general es suministrar información acerca de la situación financiera, del desempeño financiero y de los flujos de efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los estados financieros también muestran los resultados de la gestión realizada por los administradores con los recursos que se les han confiado. Para cumplir este objetivo, los estados financieros suministrarán información acerca de los siguientes elementos de la entidad Componentes de los estados financieros: (A) Balance General (b) estado de resultados; (C) estado de flujo de efectivo. Los estados financieros constituyen una representación estructurada de la situación financiera y del desempeño financiero de una entidad. El objetivo de los estados financieros con propósitos de información general es suministrar información acerca de la situación financiera, del desempeño financiero y de los flujos de efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los estados financieros también muestran los resultados de la gestión realizada por los administradores con los recursos que se les han confiado. Para cumplir este objetivo, los estados financieros suministrarán información acerca de los siguientes elementos de la entidad Componentes de los estados financieros: (A) Balance General (b) estado de resultados; (C) estado de flujo de efectivo.

Balance General (b) estado de resultados; (C) estado de flujo de efectivo. Los estados financieros constituyen una representación estructurada de la situación financiera y del desempeño financiero de una entidad. El objetivo de los estados financieros con propósitos de información general es suministrar información acerca de la situación financiera, del desempeño financiero y de los flujos de efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los estados financieros también muestran los resultados de la gestión realizada por los administradores con los recursos que se les han confiado. Para cumplir este objetivo, los estados financieros suministrarán información acerca de los siguientes elementos de la entidad Componentes de los estados financieros: (A) Balance General (b) estado de resultados; (C) estado de flujo de efectivo..")

3

Se denomina estado financiero a un documento expedido anualmente en el que se conoce la situación financiera del usuario al término del ejercicio fiscal. ¿Qué información contienen? Los estados financieros contienen un desglose mensual de los ingresos que se obtuvieron, antes y después de los impuestos. Muestran también las deducciones que hicimos, lo cual nos permite tomar en cuenta los gastos que debemos considerar en nuestro sistema contable para reportar correctamente nuestro pago de impuestos. Se denomina estado financiero a un documento expedido anualmente en el que se conoce la situación financiera del usuario al término del ejercicio fiscal. ¿Qué información contienen? Los estados financieros contienen un desglose mensual de los ingresos que se obtuvieron, antes y después de los impuestos. Muestran también las deducciones que hicimos, lo cual nos permite tomar en cuenta los gastos que debemos considerar en nuestro sistema contable para reportar correctamente nuestro pago de impuestos.

4

Los estados financieros son útiles por diversas razones, dependiendo de la persona que los solicite y los consulte. Hacer negocios Comprar acciones Solicitar prestamos Invertir en proyectos Y sobre todo les permite saber qué tan rentable es, y les facilita la posibilidad de comparar anualmente el rendimiento real de la empresa. Los estados financieros son importantes porque son documentos serios y con validez oficial (siempre y cuando se hagan con alguien con la debida autorización) que permiten tener una idea muy organizada sobre las finanzas. Ayudan no solo a ver el pasado, sino a aprender de éste para mejorar el año siguiente. Permiten ver de manera clara y eficaz en qué se ahorró y en qué se gastó de más. Los estados financieros son útiles por diversas razones, dependiendo de la persona que los solicite y los consulte. Hacer negocios Comprar acciones Solicitar prestamos Invertir en proyectos Y sobre todo les permite saber qué tan rentable es, y les facilita la posibilidad de comparar anualmente el rendimiento real de la empresa. Los estados financieros son importantes porque son documentos serios y con validez oficial (siempre y cuando se hagan con alguien con la debida autorización) que permiten tener una idea muy organizada sobre las finanzas. Ayudan no solo a ver el pasado, sino a aprender de éste para mejorar el año siguiente. Permiten ver de manera clara y eficaz en qué se ahorró y en qué se gastó de más.

que permiten tener una idea muy organizada sobre las finanzas. Ayudan no solo a ver el pasado, sino a aprender de éste para mejorar el año siguiente. Permiten ver de manera clara y eficaz en qué se ahorró y en qué se gastó de más. Los estados financieros son útiles por diversas razones, dependiendo de la persona que los solicite y los consulte. Hacer negocios Comprar acciones Solicitar prestamos Invertir en proyectos Y sobre todo les permite saber qué tan rentable es, y les facilita la posibilidad de comparar anualmente el rendimiento real de la empresa. Los estados financieros son importantes porque son documentos serios y con validez oficial (siempre y cuando se hagan con alguien con la debida autorización) que permiten tener una idea muy organizada sobre las finanzas. Ayudan no solo a ver el pasado, sino a aprender de éste para mejorar el año siguiente. Permiten ver de manera clara y eficaz en qué se ahorró y en qué se gastó de más..")

5

Balance General: Declaración resumida de la situación financiera de la empresa a una fecha determinada. Estado de Resultado: Proporciona un resumen de los resultados de las operaciones de la empresa durante un periodo determinada. Estado de utilidades Retenidas: Ajusta la utilidad neta obtenida durante un periodo determinado(un Año) y todos los dividendos pagados, con el cambio de utilidades retenidas entre el inicio y el fin del periodo(año). Estado de Flujo de Efectivo: Proporciona un resumen de los flujos de efectivos operativo de inversión y financiamiento de la empresa y los ajusta de acuerdo con los cambios en su efectivo durante un periodo.

y todos los dividendos pagados, con el cambio de utilidades retenidas entre el inicio y el fin del periodo(año). Estado de Flujo de Efectivo: Proporciona un resumen de los flujos de efectivos operativo de inversión y financiamiento de la empresa y los ajusta de acuerdo con los cambios en su efectivo durante un periodo..")

6

Lo que la empresa tiene y como esta invertido. Ejemplos: Efectivo Cuentas por Cobrar Inventario Activo fijo R ecursos obtenidos mediante una deuda. Ejemplos: Cuentas por pagar proveedores Documento por pagar Préstamo por pagar a Largo plazo Recursos aportados por los dueños. Capital aportado o utilidades no retira das. ACTIVO PASIVO PATRIMONIO

7

Activo Pasivo y Patrimonio Efectivo 100.00 Cuentas por pagar proveedores 320.00 Cuentas por cobrar 1, 200.00 Doc. Por pagar 650.00 Inventario 800.00 Pasivo Circulante 970.00 Activo Circulante 2,100.00 Deuda a largo Plazo 1,030.00 Total de pasivo 2,000.00 Activo Fijo 1,500.00 Capital Social 350.00 Dep. Acumulada 800.00 Utilidades Retenidas 450.00 Total de capital 800.00 Total de Activo 2,800.00 Total de pasivo mas capital 2,800.00 Activo Pasivo y Patrimonio Efectivo 100.00 Cuentas por pagar proveedores 320.00 Cuentas por cobrar 1, 200.00 Doc. Por pagar 650.00 Inventario 800.00 Pasivo Circulante 970.00 Activo Circulante 2,100.00 Deuda a largo Plazo 1,030.00 Total de pasivo 2,000.00 Activo Fijo 1,500.00 Capital Social 350.00 Dep. Acumulada 800.00 Utilidades Retenidas 450.00 Total de capital 800.00 Total de Activo 2,800.00 Total de pasivo mas capital 2,800.00 Inversiones que circulan a diario Inversiones que permanecen Deudas que permanecen deudas que cambian a diario Aportes de los dueños Es lo que se tiene invertido Es de donde se financia

8

Ventas 13,500.00 menos costo de ventas 9,450.00 Utilidad bruta 4,050.00 Menos Gastos Operativos Salarios 1,800.00 Alquileres 960.00 Depreciación 240.00 Otros gastos de adm. 600.00 Total de gastos de operación (3,600.00) Utilidad neta ante impuesto 450.00 Menos Imp. S/renta 135.00 Utilidad neta 315.00 Ventas 13,500.00 menos costo de ventas 9,450.00 Utilidad bruta 4,050.00 Menos Gastos Operativos Salarios 1,800.00 Alquileres 960.00 Depreciación 240.00 Otros gastos de adm. 600.00 Total de gastos de operación (3,600.00) Utilidad neta ante impuesto 450.00 Menos Imp. S/renta 135.00 Utilidad neta 315.00 Cuanto se vendió Cuanto costo Cuanto se gano

Utilidad neta ante impuesto Menos Imp. S/renta Utilidad neta Ventas 13, menos costo de ventas 9, Utilidad bruta 4, Menos Gastos Operativos Salarios 1, Alquileres Depreciación Otros gastos de adm Total de gastos de operación (3,600.00) Utilidad neta ante impuesto Menos Imp. S/renta Utilidad neta Cuanto se vendió Cuanto costo Cuanto se gano.")

9

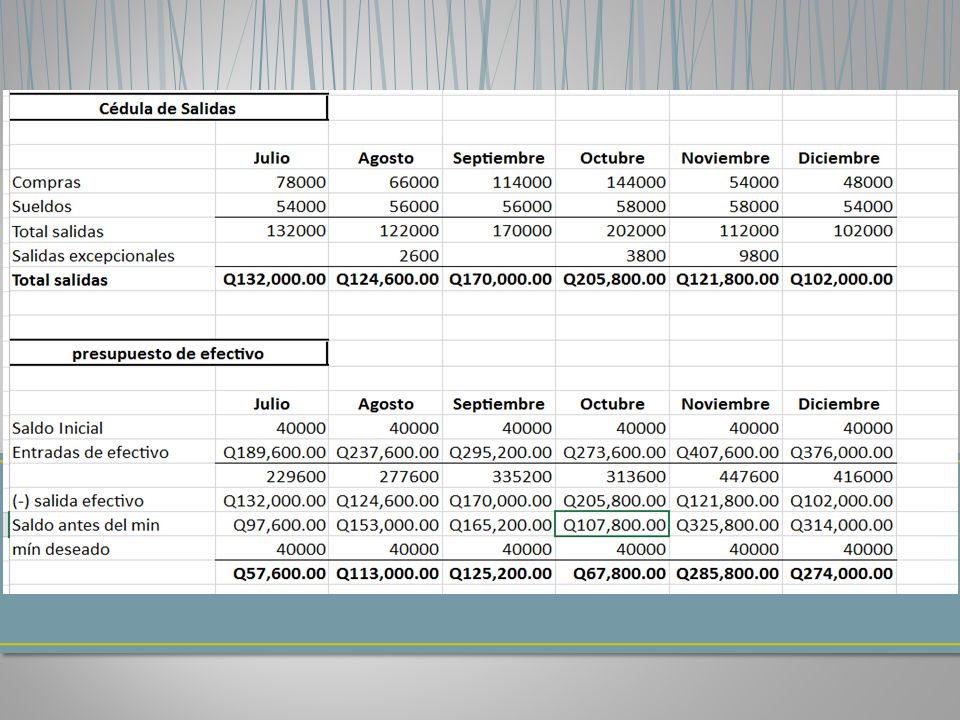

Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo que requiere el negocio para operar durante un periodo determinado (semana, mes, trimestre, semestre, año). El objetivo del flujo de efectivo es determinar la capacidad de la empresa, entidad o persona para generar el efectivo que le permita cumplir con sus obligaciones inmediatas y directas, para sus proyectos de inversión y expansión. Además, este flujo de efectivo permite hacer un análisis de cada una de las partidas que inciden en la generación de efectivo, el cual puede ser de gran utilidad para elaborar políticas y estrategias que permitan a la empresa utilizar óptimamente sus recursos. Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo que requiere el negocio para operar durante un periodo determinado (semana, mes, trimestre, semestre, año). El objetivo del flujo de efectivo es determinar la capacidad de la empresa, entidad o persona para generar el efectivo que le permita cumplir con sus obligaciones inmediatas y directas, para sus proyectos de inversión y expansión. Además, este flujo de efectivo permite hacer un análisis de cada una de las partidas que inciden en la generación de efectivo, el cual puede ser de gran utilidad para elaborar políticas y estrategias que permitan a la empresa utilizar óptimamente sus recursos.

. El objetivo del flujo de efectivo es determinar la capacidad de la empresa, entidad o persona para generar el efectivo que le permita cumplir con sus obligaciones inmediatas y directas, para sus proyectos de inversión y expansión. Además, este flujo de efectivo permite hacer un análisis de cada una de las partidas que inciden en la generación de efectivo, el cual puede ser de gran utilidad para elaborar políticas y estrategias que permitan a la empresa utilizar óptimamente sus recursos. Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo que requiere el negocio para operar durante un periodo determinado (semana, mes, trimestre, semestre, año). El objetivo del flujo de efectivo es determinar la capacidad de la empresa, entidad o persona para generar el efectivo que le permita cumplir con sus obligaciones inmediatas y directas, para sus proyectos de inversión y expansión. Además, este flujo de efectivo permite hacer un análisis de cada una de las partidas que inciden en la generación de efectivo, el cual puede ser de gran utilidad para elaborar políticas y estrategias que permitan a la empresa utilizar óptimamente sus recursos..")

Presentaciones similares

Un balance de la administración financiera: los estados financieros>")