Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Oportunidades de Inversión en el Sector Energético Mexicano

Subsecretaría de Planeación Energética y Desarrollo Tecnológico Lic. Carlos Garza Ibarra 26 de julio de 2005

7

Sector eléctrico

8

Marco regulatorio del sector eléctrico

La Ley del Servicio Público de Energía Eléctrica fue reformada en 1992 para permitir la participación privada, en el sector, bajo las siguientes modalidades: Cogeneración: Tecnológía para producir en forma secuencial dos tipos de energía útiles a los procesos industriales. Normalmente energía eléctrica y energía térmica. Autoabastecimiento: Producción de electricidad destinada a satisfacer las necesidades propias de personas físicas o morales o del conjunto de los copropiestarios o socios. Productor Independiente de Energía (PIE): El que genera energía eléctrica proveniente de una planta con capacidad mayor de 30 MW, y cuya energía será destinada exclusivamente a su venta al suministrador o a la exportación. Exportaciones Importaciones para usos propios Participación privada permitida bajo los siguientes esquemas: *Cogeneración *Autoabastecimiento *Productor independiente de energía (PIE o PEE o IPP) *Exportaciones *Importaciones para autoconsumo La CRE ha emitido 271 permisos desde 1995

: El que genera energía eléctrica proveniente de una planta con capacidad mayor de 30 MW, y cuya energía será destinada exclusivamente a su venta al suministrador o a la exportación. Exportaciones. Importaciones para usos propios. Participación privada permitida bajo los siguientes esquemas: *Cogeneración. *Autoabastecimiento. *Productor independiente de energía (PIE o PEE o IPP) *Exportaciones. *Importaciones para autoconsumo. La CRE ha emitido 271 permisos desde")

9

Mercado eléctrico Demanda Oferta

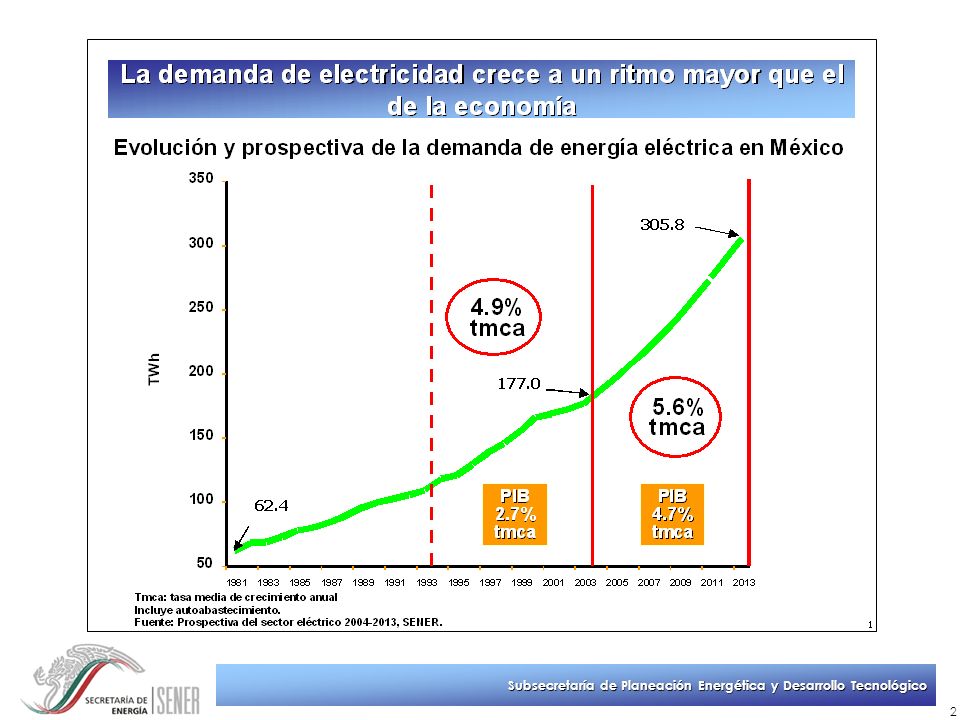

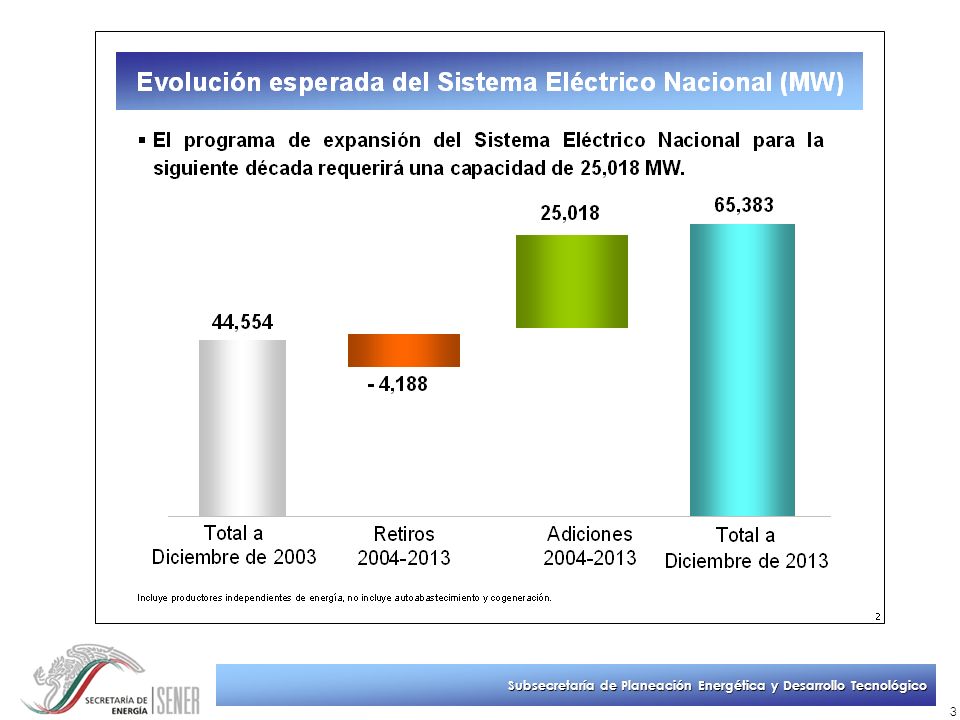

La tasa de crecimiento de la demanda eléctrica será del 5.6% anual y estará compuesta principalemente por dos sectores: el industrial y el residencial. Oferta 25,018 MW de capacidad serán agregados al total de generación existente. De esta cantidad, la mayor parte vendrá de ciclos combinados. La tasa de crecimiento de la demanda eléctrica será del 5.6% anual del 2004 al Esta demanda estará compuesta principalmente por dos sectores: el industrial y el residencial. El sector eléctrico necesitará la instalación de 25,018 MW de capacidad adicional al total de generación existente para cumplir con la demanda de los próximos años. De esta cantidad, la mayor parte vendrá de centrales de ciclo combinado. El ciclo combinado es la tecnología más eficiente, limpia y segura para generar electricidad en la actualidad y consume gas natural. Fuente: SENER

10

Generación por tipo de tecnología 2004

Fuente: CFE.

11

Infraestructura del sector eléctrico 2004

Eólica Combustión interna Geotérmica Nuclear Dual Carbón Ciclo combinado Hidroeléctrica Vapor Generación Bruta = 208,634 GWh Capacidad instalada = 46,552 MW Fuente: SENER

12

Futuros proyectos para el sector eléctrico a entrar en operación

13

Futuros proyectos para el sector eléctrico por licitarse

La capacidad adicional requerida por el sectore eléctrico para el año 2013 es de 25,018 MW. Algunos de los proyectos importantes a publicarse este año son: (ver tabla)

")

14

Financiamiento de infraestructura del sector eléctrico 2004-2013

Se requiere invertir 593 mil millones de pesos del 2004 en los próximos 10 años para expandir y modernizar la infraestructura del sector eléctrico. Al menos 309 mil millones de pesos serán invertidos por el sector privado a través de las modalidades PIE y OPF. Inversión total ( ) 593 Mil millones de pesos Fuente: Prospectiva del sector eléctrico , Sener.

593 Mil millones de pesos. Fuente: Prospectiva del sector eléctrico , Sener.")

15

Energía a partir de recursos renovables

16

Potencial de recursos renovables

Hidroelectricidad 9,608 MW Geotermia 960 MW Eólica 2 MW Total 10,570 MW Capacidad de generación Actual a partir de recursos renovables Potencial de los recursos renovables Solar (5 kwh/m2/día) Pequeñas Hidroeléctricas Biomasa (Bagazo) Biogás (rellenos sanitarios) 3,500 MW 1,000 MW 150 MW Geotermia (sólo se explota el 40%) 2,400 MW Recurso Eólico en Oaxaca (sólo se explota el 0.1%) 5,000 MW Total 12,050 MW De las energías renovables, incluyendo las centrales hidroeléctricas, México tiene instalados 10,500 MW aproximadamente (esto representa únicamente el 26% de la capacidad instalada total), pero el potencial identificado en esta area es enorme. Hidroeléctrico ,000 MW (sólo se explota el 17%) Geotérmico ,120 MW (sólo se explota el 40%) Eólico ,000 MW (sólo se explota el 0.1%) El potencial total de energías renovables en México esta valuado en 60,120 MW

Pequeñas Hidroeléctricas. Biomasa (Bagazo) Biogás (rellenos sanitarios) 3,500 MW. 1,000 MW. 150 MW. Geotermia. (sólo se explota el 40%) 2,400 MW. Recurso Eólico en Oaxaca. (sólo se explota el 0.1%) 5,000 MW. Total. 12,050 MW. De las energías renovables, incluyendo las centrales hidroeléctricas, México tiene instalados 10,500 MW aproximadamente (esto representa únicamente el 26% de la capacidad instalada total), pero el potencial identificado en esta area es enorme. Hidroeléctrico 53,000 MW (sólo se explota el 17%) Geotérmico 2,120 MW (sólo se explota el 40%) Eólico 5,000 MW (sólo se explota el 0.1%) El potencial total de energías renovables en México esta valuado en 60,120 MW.")

17

Apoyos para energías renovables

Una nueva Iniciativa de Ley de Fomento de Energías Renovables está hoy día en el Congreso. El propósito de dicha ley es fortalecer el marco regulatorio mexicano para tomar en cuenta las ventajas que ofrecen las energías renovables a la generación eléctirca y otras aplicaciones. Algunas de las modificaciones presentes en la iniciativa son: La creación de un Programa Nacional para Energías Renovables La creación de un Fondo para Energías Renovables Más atribuciones a la CRE

18

Sector de gas natural

19

Marco regulatorio del sector de gas natural

En 1995 se da la apertura en el sector de gas natural y está contemplada en la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo. Las modalidades donde se permite la participación privada en el sector de gas natural son: Transporte Almacenamiento Distribución México ha estado cerrado a la inversión privada en el sector energético desde los años 40 y fue hasta 1995 cuando se dio una apertura parcial al sector de gas natural. La inversión privada en México está permitida en las siguientes ramas: transporte, almacenamiento y distribución. La CRE ha emitido 144 permisos desde 1996 de los cuales: Permisos por 39,597 Km de gasoductos (24,604 mi) 21 zonas de distribución de gas natural (6 zonas pre-existentes) Inversión comprometida por 5,300 millones de dólares 58 mmpc (millones de pies cúbicos) de capacidad de almacenamiento en terminales de GNL

21 zonas de distribución de gas natural (6 zonas pre-existentes) Inversión comprometida por 5,300 millones de dólares. 58 mmpc (millones de pies cúbicos) de capacidad de almacenamiento en terminales de GNL.")

20

Mercado de gas natural Demanda Oferta

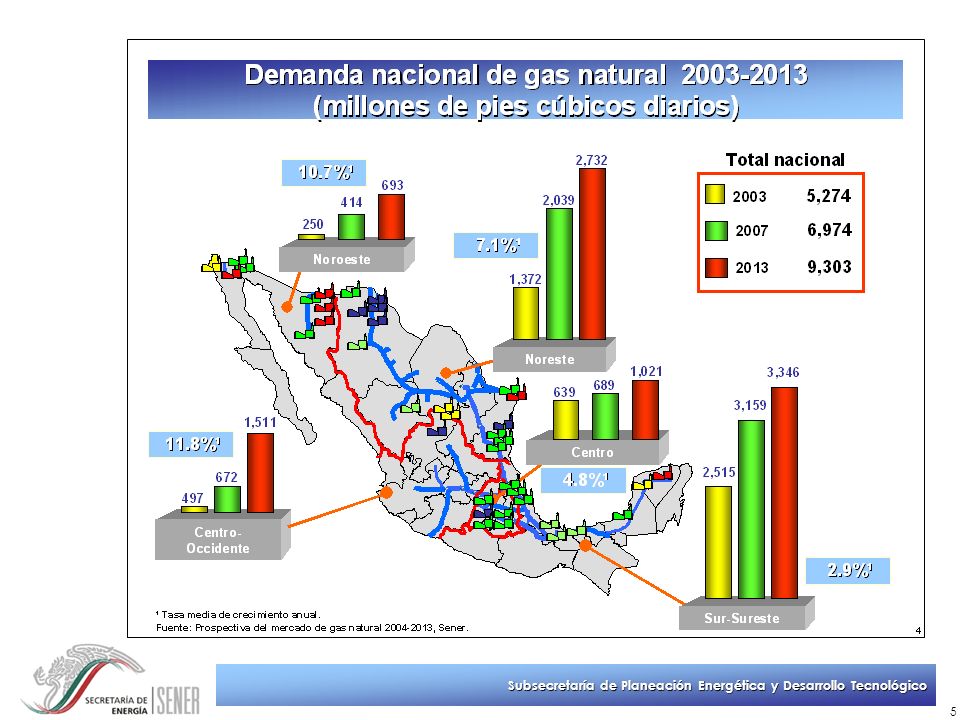

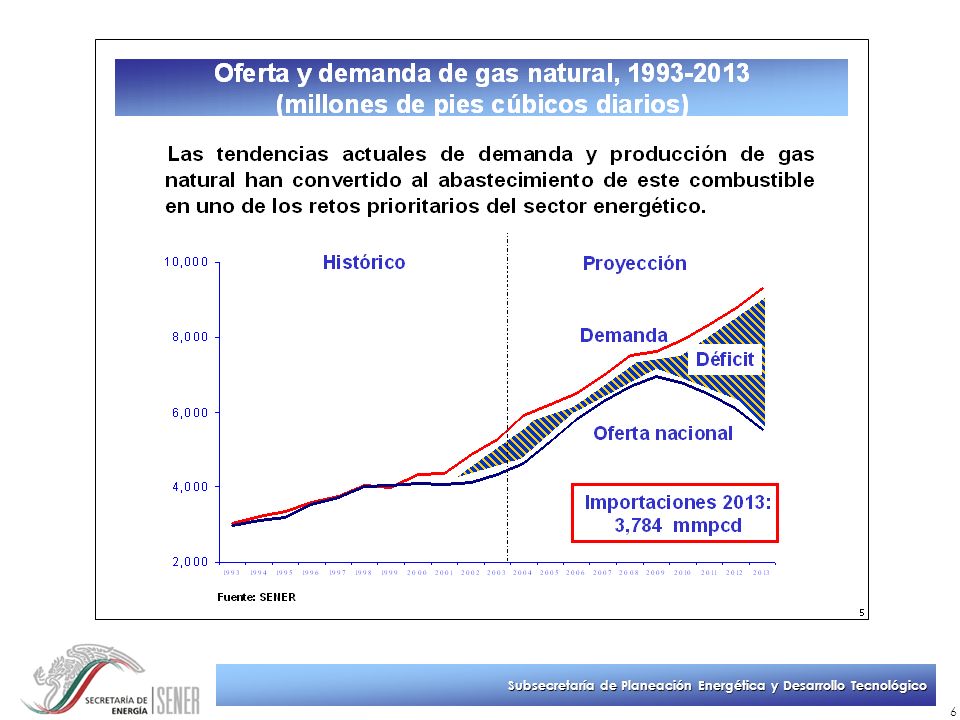

La demanda del gas natural tiene un crecimiento esperado del 5.8% anual. Cerca del 50% de esta demanda será generada por el sector eléctrico. Oferta La producción crecerá a un ritmo de 2.5% anual por lo que sólo cubrirá el 59% de la demanda en el 2013 La demanda del gas natural tiene un crecimiento esperado del 5.8% anual de 2004 a 2013. Cerca del 50% de esta demanda será propiciada por el crecimiento esperado para el sector eléctrico. La producción de gas natural en México crecerá a un ritmo esperado de 2.5% anual, por lo que para el año 2013 sólo se espera cubrir el 59% de la demanda. Año/Demanda/Importaciones/Imp. LNG 2003/5274/ 983/ 0 2008/7518/1712/500 2013/9303/3784/814 Fuente: SENER

21

Infraestructura del sector de gas natural

Sistemas de Gasoductos [Km] Gasoductos existentes 10,918.0 Gasoductos potenciales Sector industrial 6,537.5 Sector eléctrico 1,400.5 Sub-total 7,938.0 Total 18,856.0 Manzanillo Lázaro Cárdenas Puerto Morelos Océano Pacífico Topolobampo Mazatlán Golfo de México Valladolid Mérida Ensenada Mexicali Puerto Libertad Hermosillo Chihuahua Durango Tamazunchale Palmillas Cd. Juárez Matamoros Piedras Negras Poza Rica Conexiones internacionales Localidad Gasoducto Gasoducto potencial Altamira El sistema actual de gasoductos tiene una longitud de 10,918 Km En el Potencial Nacional de Gasoductos se tienen identificados casi 8,000 Km de gasoductos potenciales (tomando como consideración la conversión de los grandes consumidores de combustóleo a gas natural) La conversión del sector eléctrico representa 1,800 millones de pies cúbicos diarios La conversión del sector industrial representa 405 millones de pies cúbicos diarios 82% del potencial de gasoductos corresponde a la industria y 18% al sector eléctrico Fuente: SENER

La conversión del sector eléctrico representa 1,800 millones de pies cúbicos diarios. La conversión del sector industrial representa 405 millones de pies cúbicos diarios. 82% del potencial de gasoductos corresponde a la industria y 18% al sector eléctrico. Fuente: SENER.")

22

Terminales potenciales de GNL

Manzanillo Lázaro Cárdenas Puerto Morelos Océano Pacífico Topolobampo Mazatlán Golfo de México Valladolid Mérida Ensenada Mexicali Puerto Libertad Hermosillo Chihuahua Durango Tamazunchale Palmillas Cd. Juárez Matamoros Piedras Negras Poza Rica Altamira Conexión internacional Localidad Gasoducto Gasoducto potencial Terminal de GNL en construcción Terminal de GNL con inversionistas interesados Terminal de GNL potencial Islas Coronado Salina Cruz 2 terminales de regasificación están actualmente en construcción: Altamira (CFE: Shell, Mitusi & Total) y Costa Azul (Sempra & Shell) La terminal de Mar Adentro en Islas Coronado (Chevron-Texaco) ya cuenta con los permisos federales pero aún le faltan algunos permisos locales referentes a la conexión con los gasoductos de BC Lázaro Cárdenas (Repsol YPF) y Puerto Libertad (DKRW Energy & El Paso) tienen ya la ubicación y terrenos pero no han iniciado con los trámites de permisos federales El puerto de Manzanillo fue elegido por CFE para la terminal de GNL del Pacífico A 8.5 Km de la playa de Rosarito, en Baja California, TAMMSA (Moss Maritime y Compañia Energética de México) está planeando una terminal flotante de GNL. La empresa ya esta en conversaciones con autoridades locales y federales y han obtenido ya el permiso de SEMARNAT (MIA). Topolobampo, Mazatlán, Puerto Morelos y Salina Cruz sólo son sitios potenciales para futuras terminales de GNL Fuente: SENER

y Costa Azul (Sempra & Shell) La terminal de Mar Adentro en Islas Coronado (Chevron-Texaco) ya cuenta con los permisos federales pero aún le faltan algunos permisos locales referentes a la conexión con los gasoductos de BC. Lázaro Cárdenas (Repsol YPF) y Puerto Libertad (DKRW Energy & El Paso) tienen ya la ubicación y terrenos pero no han iniciado con los trámites de permisos federales. El puerto de Manzanillo fue elegido por CFE para la terminal de GNL del Pacífico. A 8.5 Km de la playa de Rosarito, en Baja California, TAMMSA (Moss Maritime y Compañia Energética de México) está planeando una terminal flotante de GNL. La empresa ya esta en conversaciones con autoridades locales y federales y han obtenido ya el permiso de SEMARNAT (MIA). Topolobampo, Mazatlán, Puerto Morelos y Salina Cruz sólo son sitios potenciales para futuras terminales de GNL. Fuente: SENER.")

23

Terminal de LNG de Altamira

1 Promotor: Royal Dutch/Shell – Total – Mitsui 2 Descripción: Desarrollarán, construirán y serán dueños de las instalaciones de GNL y su infraestructura portuaria en la Costa del Golfo de México, en Altamira, Tamaulipas 3 Fase: La terminal tiene todos los permisos y comenzó su construcción a principios de 2004 4 Inversión: 370 MMUSD 5 Capacidad: 300,000 m3 (2 X 150,000 m3) de almacenamiento – 500 mmpcd 6 Localización: Altamira, Tamaulipas 7 Origen del gas: Nigeria 8 Fecha de realización: Principios de 2004 9 Fecha de operación: Finales de 2006 10 Consumidores: CFE tiene un contrato con Shell para ser suministrado con 500 mmpcd y una opción de expansión hasta 625 mmpcd 11 Impacto en el desarrollo regional: Generación de empleos, inversión directa para el desarrollo industrial así como la construcción de nuevas centrales eléctricas que utilizarán el energético para abasto de la región Centro 12 Conectividad con la red de gasoductos: La terminal de GNL se interconectará con el ducto de 48 pulgadas del Sistema Nacional de Gasoductos y de ahí se construirá un nuevo gasoducto hasta Tamazunchale, SLP. para suministro de gas a futuras centrales eléctricas. Este ducto pudiera ampliarse a Palmillas, Qro. para el mismo fin.

de almacenamiento – 500 mmpcd. 6. Localización: Altamira, Tamaulipas. 7. Origen del gas: Nigeria. 8. Fecha de realización: Principios de Fecha de operación: Finales de Consumidores: CFE tiene un contrato con Shell para ser suministrado con 500 mmpcd y una opción de expansión hasta 625 mmpcd. 11. Impacto en el desarrollo regional: Generación de empleos, inversión directa para el desarrollo industrial así como la construcción de nuevas centrales eléctricas que utilizarán el energético para abasto de la región Centro. 12. Conectividad con la red de gasoductos: La terminal de GNL se interconectará con el ducto de 48 pulgadas del Sistema Nacional de Gasoductos y de ahí se construirá un nuevo gasoducto hasta Tamazunchale, SLP. para suministro de gas a futuras centrales eléctricas. Este ducto pudiera ampliarse a Palmillas, Qro. para el mismo fin.")

24

Sempra Energy – Royal Dutch/Shell

Energía de Costa Azul 1 Promotor: Sempra Energy – Royal Dutch/Shell 2 Descripción: Desarrollarán, construirán y serán dueños de las instalaciones de GNL y su infraestructura portuaria en la Costa del Pacífico, al norte de Ensenada, Baja California 3 Fase: La terminal tiene todos los permisos y comenzó su construcción a finales de 2004 4 Inversión: MMUSD 5 Capacidad: 640,000 m3 (2 X 320,000 m3) de almacenamiento – 1,000 mmpcd 6 Localización: Punta Salsipuedes, a 23 Km al noroeste de Ensenada, municipio de Ensenada, Baja California 7 Origen del gas: Sempra lo traerá de Indonesia, y Shell lo traerá de Rusia y Australia 8 Fecha de realización: Primer trimestre de 2005 9 Fecha de operación: Primer trimestre de 2008 10 Consumidores: Plantas generadoras de energía eléctrica existentes y futuras, así como a industrias diversas en México (500 mmpcd). Los excedentes se prevé que sean enviados al suroeste de California 11 Impacto en el desarrollo regional: El estado de BC, al estar aislado del SNG, se verá beneficiado por la introducción del gas natural. Al ser el puerto de entrada del energético, se prevé que la seguridad en el suministro atraerá capitales y certidumbre a las inversiones de este estado. El flujo de los sistemas existentes tendrá que ser revertido y el precio del energético se verá reducido por la oferta adicional en la región y la diferencia del transporte 12 Conectividad con la red de gasoductos: Con la instalación de esta terminal, se construirá un gasoducto de 64 kilómetros para llevar el gas a los sistemas de transporte existentes en el norte de Baja California y el suroeste de los Estados Unidos

de almacenamiento – 1,000 mmpcd. 6. Localización: Punta Salsipuedes, a 23 Km al noroeste de Ensenada, municipio de Ensenada, Baja California. 7. Origen del gas: Sempra lo traerá de Indonesia, y Shell lo traerá de Rusia y Australia. 8. Fecha de realización: Primer trimestre de Fecha de operación: Primer trimestre de Consumidores: Plantas generadoras de energía eléctrica existentes y futuras, así como a industrias diversas en México (500 mmpcd). Los excedentes se prevé que sean enviados al suroeste de California. 11. Impacto en el desarrollo regional: El estado de BC, al estar aislado del SNG, se verá beneficiado por la introducción del gas natural. Al ser el puerto de entrada del energético, se prevé que la seguridad en el suministro atraerá capitales y certidumbre a las inversiones de este estado. El flujo de los sistemas existentes tendrá que ser revertido y el precio del energético se verá reducido por la oferta adicional en la región y la diferencia del transporte. 12. Conectividad con la red de gasoductos: Con la instalación de esta terminal, se construirá un gasoducto de 64 kilómetros para llevar el gas a los sistemas de transporte existentes en el norte de Baja California y el suroeste de los Estados Unidos.")

25

Terminal GNL de Mar Adentro

1 Promotor: ChevronTexaco 2 Descripción: Desarrollará, construirá y será dueño de las instalaciones de GNL y su infraestructura portuaria en la Costa del Pacífico, situada frente a las islas Coronado a 13 Km de la Península de Baja California. Se trata de una instalación en el lecho marino “Off-Shore”. La duración de la concesión es de 20 años 3 Fase: Cuenta con todos los permisos federales y sólo le faltan los permisos locales para la instalación del gasoducto que la conecte a la infraestructura de gas natural existente 4 Inversión: 650 MMUSD 5 Capacidad: 250,000 m3 de almacenamiento – 700 mmpcd 6 Localización: En el lecho marino frente a las Islas Coronado, Baja California 7 Origen del gas: Posiblemente Australia 8 Fecha de realización: Finales de 2005 9 Fecha de operación: Finales de 2008 10 Consumidores: Podría abastecer de gas natural a plantas generadoras de energía eléctrica existentes y futuras, así como a industrias diversas en México y el sur de California 11 Impacto en el desarrollo regional: El estado de BC, al estar aislado del SNG, se verá beneficiado por la introducción del gas natural. Al ser el puerto de entrada del energético, se prevé que la seguridad en el suministro atraerá capitales y certidumbre a las inversiones de este estado. El flujo de los sistemas existentes tendrá que ser revertido y el precio del energético se verá reducido por la oferta adicional en la región y la diferencia del transporte 12 Conectividad con la red de gasoductos: Esta terminal se conectará al ducto desarrollado por Sempra/Shell para llevar el gas a los sistemas de transporte existentes en el norte de Baja California y el suroeste de los Estados Unidos

26

Terminal de GNL en el Pacífico

1 Promotor: CFE 2 Descripción: Desarrollará, construirá y será concesionario por 20 años de las instalaciones de GNL y su infraestructura portuaria en la Costa del Pacífico 3 Fase: Contacto de CFE con SENER, CRE, PEMEX y Gobernadores de los Estados 4 Inversión: 430 MMUSD 5 Capacidad: 500 mmpcd 6 Localización: Puerto de Manzanillo, Colima o Puerto de Lázaro Cárdenas, Michoacán 7 Origen del gas: No definido, estará sujeto a una licitación de suministro de GNL 8 Fecha de realización: Finales de 2005 9 Fecha de operación: Finales de 2008 10 Consumidores: El proyecto está contemplado para abastecer de gas natural a varias centrales eléctricas existentes de CFE, que hoy día operan con combustóleo y para centrales eléctricas futuras, así como para industria y distribuidoras regionales de gas natural 11 Impacto en el desarrollo regional: Crecimiento turístico al contar con playas limpias y puras, así como impulso a diversas industrias de la región. Esto repercutirá en el precio de la molécula por la diferencia en el transporte 12 Conectividad con la red de gasoductos: A través de gasoductos potenciales (Manzanillo-Guadalajara, Manzanillo-Lázaro Cárdenas), se tendrá acceso al Sistema Nacional de Gasoductos, inyectando gas natural desde la terminal a la parte central del país, permitiendo así redundancia y consistencia en el suministro del energético

, se tendrá acceso al Sistema Nacional de Gasoductos, inyectando gas natural desde la terminal a la parte central del país, permitiendo así redundancia y consistencia en el suministro del energético.")

27

Terminal de GNL de Lázaro Cárdenas

1 Promotor: Repsol YPF 2 Descripción: Desarrollará, construirá y será concesionario de las instalaciones de GNL y su infraestructura portuaria en la Costa del Pacífico, situada en el puerto de Lázaro Cárdenas, Michoacán 3 Fase: Cuentan con la concesión del terreno en el Puerto de Lázaro Cárdenas pero no han solicitado permisos federales 4 Inversión: 350 MMUSD 5 Capacidad: 400 mmpcd 6 Localización: Puerto de Lázaro Cárdenas, Michoacán 7 Origen del gas: No definido 8 Fecha de realización: Principios de 2006 9 Fecha de operación: Principios de 2009 10 Consumidores: El proyecto está contemplado para llevar GN a los sistemas de trasporte existentes que alimentan la región Centro-Occidente del país. Abastecerá de GN a varias plantas generadoras de energía eléctrica existentes y futuras, así como a diversas industrias de la región 11 Impacto en el desarrollo regional: Al tratarse de un puerto industrial, el desarrollo de un proyecto de estas características es favorable. Existe la posibilidad de alimentar con esta terminal de GNL las centrales Pacífico I y II. Esto repercutiría favorablemente el precio de la molécula por la diferencia en el transporte 12 Conectividad con la red de gasoductos: En este puerto existe ya un consumo de gas natural al igual que un gasoducto que conecta el puerto con el SNG y la región Centro y Centro-Occidente

28

Sonora Pacific LNG 1 Promotor: DKRW Energy 2 Descripción:

Desarrollarán, construirán y serán dueños de las instalaciones de GNL, su infraestructura portuaria en la costa del Mar de Cortés, Sonora. Asimismo, construirá un gasoducto de 140Km para llevar el gas a los sistemas de transporte existentes en el norte de Sonora y el suroeste de los Estados Unidos 3 Fase: Adquirieron los terrenos y están en pláticas con las autoridades locales. No han solicitado permisos locales ni federales 4 Inversión: 1,000 MMUSD 5 Capacidad: 320,000 m3 (2 X 160,000 m3) de almacenamiento – 1,300 mmpcd 6 Localización: Puerto Libertad, Sonora 7 Origen del gas: No definido 8 Fecha de realización: Principios de 2006 9 Fecha de operación: Principios de 2009 10 Consumidores: Sonora, Sinaloa y Arizona (industria y centrales eléctricas). Se estiman 500 mmpcd de consumo en México y el resto para EE.UU. 11 Impacto en el desarrollo regional: Crecimiento industrial al suministrar gas natural a la planta automotriz Ford, S.A., generación de empleos y mejora ambiental ante la posible reconversión de una planta eléctrica que utiliza combustóleo y que se encuentra en Puerto Libertad 12 Conectividad con la red de gasoductos: Se tiene pensado el construir gasoductos hacia el sur, es decir, conectar hacia Guaymas, Sonora y más adelante hacia el puerto de Topolobampo, Sinaloa

de almacenamiento – 1,300 mmpcd. 6. Localización: Puerto Libertad, Sonora. 7. Origen del gas: No definido. 8. Fecha de realización: Principios de Fecha de operación: Principios de Consumidores: Sonora, Sinaloa y Arizona (industria y centrales eléctricas). Se estiman 500 mmpcd de consumo en México y el resto para EE.UU. 11. Impacto en el desarrollo regional: Crecimiento industrial al suministrar gas natural a la planta automotriz Ford, S.A., generación de empleos y mejora ambiental ante la posible reconversión de una planta eléctrica que utiliza combustóleo y que se encuentra en Puerto Libertad. 12. Conectividad con la red de gasoductos: Se tiene pensado el construir gasoductos hacia el sur, es decir, conectar hacia Guaymas, Sonora y más adelante hacia el puerto de Topolobampo, Sinaloa.")

29

Terminales de gas natural licuado (GNL)

Empresa Ubicación Permiso de la CRE Capacidad (mmpcd) Fecha estimada de inicio de operaciones Inversiones (millones de dólares) Demanda estimada (mmpcd) Energía Costa Azul, S. De R.L. De C.V. (Sempra / Shell) Ensenada Si 500 2007 743 1,300 Terminal de GNL de Altamira, S. De RL de C.V. (Shell) Altamira 2006 370 Chevron Texaco de México, S. A. De C.V. Islas Coronado 700 2008 650 Repsol YPF y Tractebel (Sólo cuenta con el terreno) Lázaro Cárdenas No 400 n.d. CFE (Licitación) Manzanillo Sonora Pacific LNG (DKRW) Puerto Libertad 1,000

Fecha estimada de inicio de operaciones. Inversiones. (millones de dólares) Demanda estimada (mmpcd) Energía Costa Azul, S. De R.L. De C.V. (Sempra / Shell) Ensenada. Si ,300. Terminal de GNL de Altamira, S. De RL de C.V. (Shell) Altamira Chevron Texaco de México, S. A. De C.V. Islas Coronado Repsol YPF y Tractebel. (Sólo cuenta con el terreno) Lázaro Cárdenas. No n.d. CFE (Licitación) Manzanillo Sonora Pacific LNG (DKRW) Puerto Libertad. 1,000.")

30

Futuros proyectos para el sector de gas natural

Características principales Ubicación Gasoducto Tamazunchale Gasoducto Golfo-Tamazunchale 830 mmpcd desde la TGNL de Altamira Tamps. y SLP CSM 2a y 3a ronda Bloques para extracción de gas natural y mixtos Tamps., Coah. y Ver. Licitaciones de ductos submarinos y plataformas 357 Km de ductos submarinos y 14 plataformas para PEMEX Golfo de México Gas natural licuado para TGNL Contrato por 500 mmpcd de GNL para CFE Transporte hasta TGNL en el Pacífico mexicano NA Terminal de GNL Pacífico Licitación por parte de CFE Capacidad de regasificación 500 mmpcd Manzanillo, Col. Gasoducto Guadalajara Gasoducto Manzanillo-Guadalajara por CFE 500-1,000 mmpcd de capacidad Col. y Jal. Gas natural para Chihuahua y Durango Contrato por 500 mmpcd para CFE Chi. y Dgo. Gas para Región Central Zona centro Fuente: SENER y CFE

31

Energías Renovables

32

Biogás de rellenos sanitarios

Objetivo: generación de electricidad para autoabastecimiento a municipios e industria Acción: Efectuar Estudios de Factibilidad en Municipios de Chihuahua (1070 ton/día) y Querétaro (580 ton/día) Origen de los Recursos: Donación a fondo perdido de ESMAP-Banco Mundial (Iniciativa para la generación de electricidad a partir de gases de rellenos sanitarios en América Latina) Empresa: SCS Engineers Capacidad Estimada: Chihuahua (4MW), Querétaro (2MW) Beneficios: Independencia para buscar al socio más adecuado Apalancar financiamiento al proyecto a través de venta de bonos de carbono a Carbon Finance El objetivo de estos proyectos es el de generar electricidad para autoabastecimiento de municipios e industria. Banco Mundial llevó a cabo un concurso a nivel América Latina, en donde salieron escogidas las ciudades de Chihuahua y Querétaro para realizar la evaluación del potencial de generación de electricidad a partir de rellenos sanitarios. Se tiene previsto un segundo concurso por parte de Banco Mundial donde podrán participar más localidades mexicanas.

y Querétaro (580 ton/día) Origen de los Recursos: Donación a fondo perdido de ESMAP-Banco Mundial (Iniciativa para la generación de electricidad a partir de gases de rellenos sanitarios en América Latina) Empresa: SCS Engineers. Capacidad Estimada: Chihuahua (4MW), Querétaro (2MW) Beneficios: Independencia para buscar al socio más adecuado. Apalancar financiamiento al proyecto a través de venta de bonos de carbono a Carbon Finance. El objetivo de estos proyectos es el de generar electricidad para autoabastecimiento de municipios e industria. Banco Mundial llevó a cabo un concurso a nivel América Latina, en donde salieron escogidas las ciudades de Chihuahua y Querétaro para realizar la evaluación del potencial de generación de electricidad a partir de rellenos sanitarios. Se tiene previsto un segundo concurso por parte de Banco Mundial donde podrán participar más localidades mexicanas.")

33

Biogás de excretas ganaderas

Objetivo: Evaluar potencial de proyectos MDL de generación eléctrica (autoabastecimiento) con biogás producido a partir de excretas de ganado Acciones: Seleccionar 2 regiones potenciales (1 porcícola y 1 lechera) Visitas de campo Análisis de información e identificación de proyectos. Evaluaciones tecnológicas y económicas (incluye bonos de carbono) Preparar hasta 10 proyectos potenciales Recursos: REEEP (aprox. 65,000 libras esterlinas) Coordinadores: SENER y EcoSecurities Duración: 6 Meses a partir de Nov 2004 Beneficios: Mejorar el manejo de excretas y reducir emisiones de GEI Capitalizar reducciones GEI con venta de bonos de carbono Una vez que Banco Mundial finalice sus documentos de factibilidad, los datos incluídos podrán ser usados como parámetros por cualquier ganadero o grupo de ganaderos en el país para buscar apoyos, capitalizar la reducción de gases de efecto invernadero y mejorar el manejo de sus excretas.

con biogás producido a partir de excretas de ganado. Acciones: Seleccionar 2 regiones potenciales (1 porcícola y 1 lechera) Visitas de campo. Análisis de información e identificación de proyectos. Evaluaciones tecnológicas y económicas (incluye bonos de carbono) Preparar hasta 10 proyectos potenciales. Recursos: REEEP (aprox. 65,000 libras esterlinas) Coordinadores: SENER y EcoSecurities. Duración: 6 Meses a partir de Nov Beneficios: Mejorar el manejo de excretas y reducir emisiones de GEI. Capitalizar reducciones GEI con venta de bonos de carbono. Una vez que Banco Mundial finalice sus documentos de factibilidad, los datos incluídos podrán ser usados como parámetros por cualquier ganadero o grupo de ganaderos en el país para buscar apoyos, capitalizar la reducción de gases de efecto invernadero y mejorar el manejo de sus excretas.")

34

Programa de electrificación rural (Banco Mundial)

Metas: 50 mil viviendas entre 2005 y Primera fase 2005 –2006: 10,000 viviendas Recursos: 105 MMUSD (recursos federales, estatales y municipales, y donación del GEF MMUSD) Estados participantes: Veracruz, Guerrero, Oaxaca y Chiapas Estrategias: conjugar esfuerzos con Sedesol, CDI y CFE y aprovechar diferentes tecnologías (conexión a red, uso de FAE, solar, biomasa, viento, microhidráulica, alternativas hibridas, etc.). Promover la participación del sector privado, la academia y las ONG´s. Fortalecer capacidades en entidades locales El Programa (donativo del GEF) aplica únicamente a los estados de Veracruz, Guerrero, Oaxaca y Chiapas, los cuales son los más resagados en materia de electrificación rural con porcentajesd del 36-49% de población rural sin servicio eléctrico. Se espera que una vez obtenidos los resultados de la primera fase, se puedan replicar los grupos, juntas o comites de electrificación rural en toda la República. Los grupos, juntas o comités de electrificación rural serán los encargados de definir las reglas de ejecución de los fondos y los requisitos de las comunidades para participar en el Programa.

Estados participantes: Veracruz, Guerrero, Oaxaca y Chiapas. Estrategias: conjugar esfuerzos con Sedesol, CDI y CFE y aprovechar diferentes tecnologías (conexión a red, uso de FAE, solar, biomasa, viento, microhidráulica, alternativas hibridas, etc.). Promover la participación del sector privado, la academia y las ONG´s. Fortalecer capacidades en entidades locales. El Programa (donativo del GEF) aplica únicamente a los estados de Veracruz, Guerrero, Oaxaca y Chiapas, los cuales son los más resagados en materia de electrificación rural con porcentajesd del 36-49% de población rural sin servicio eléctrico. Se espera que una vez obtenidos los resultados de la primera fase, se puedan replicar los grupos, juntas o comites de electrificación rural en toda la República. Los grupos, juntas o comités de electrificación rural serán los encargados de definir las reglas de ejecución de los fondos y los requisitos de las comunidades para participar en el Programa.")

35

Proyectos de Energía Limpia y Eficiencia Energética en Desarrollo en México (NADBank)

El Programa (donativo del GEF) aplica únicamente a los estados de Veracruz, Guerrero, Oaxaca y Chiapas, los cuales son los más resagados en materia de electrificación rural con porcentajesd del 36-49% de población rural sin servicio eléctrico. Se espera que una vez obtenidos los resultados de la primera fase, se puedan replicar los grupos, juntas o comites de electrificación rural en toda la República. Los grupos, juntas o comités de electrificación rural serán los encargados de definir las reglas de ejecución de los fondos y los requisitos de las comunidades para participar en el Programa.

aplica únicamente a los estados de Veracruz, Guerrero, Oaxaca y Chiapas, los cuales son los más resagados en materia de electrificación rural con porcentajesd del 36-49% de población rural sin servicio eléctrico. Se espera que una vez obtenidos los resultados de la primera fase, se puedan replicar los grupos, juntas o comites de electrificación rural en toda la República. Los grupos, juntas o comités de electrificación rural serán los encargados de definir las reglas de ejecución de los fondos y los requisitos de las comunidades para participar en el Programa.")

36

Resumen En los próximos 10 años el consumo nacional de energía eléctrica aumentará en 5.6%. Para el periodo se estima que la capacidad requerida en el servicio público será de 25,018 MW. Se prevé que las centrales de ciclo combinado continúen en aumento y en 2013 representen el 45.1% de la generación total. En 2013 el gas natural representará el 56% del consumo de combustibles para la generación eléctrica total. Se estima que en los próximos 10 años, la demanda nacional de gas natural experimentará un crecimiento promedio anual de 5.8% al pasar de 5,274 mmpcd en 2003 a 9,303 mmpcd en el 2013.

37

Resumen La oferta de gas natural aumentará 2.5% en promedio anual durante el periodo , por lo que tendrá un incremento menor que la demanda. En 2013 se estima que las importaciones totales asciendan a 3,784 mmpcd (814 mmpcd (21.5%) será en forma de GNL a través de las terminales de Altamira y el Pacífico). En México el IIE ha estimado recursos potenciales de fuentes renovables de energía eólica superiores a 5000 MW. Están en etapa de planeación diversos proyectos eólicos e hidroeléctricos de autoconsumo (para uso industrial o de alumbrado público). La Secretaría esta trabajando junto con la Comisión Reguladora de Energía en iniciativas que nos permitan establecer reglas claras de despacho para las energías renovables y la energía de la cogeneración que las favorezcan.

será en forma de GNL a través de las terminales de Altamira y el Pacífico). En México el IIE ha estimado recursos potenciales de fuentes renovables de energía eólica superiores a 5000 MW. Están en etapa de planeación diversos proyectos eólicos e hidroeléctricos de autoconsumo (para uso industrial o de alumbrado público). La Secretaría esta trabajando junto con la Comisión Reguladora de Energía en iniciativas que nos permitan establecer reglas claras de despacho para las energías renovables y la energía de la cogeneración que las favorezcan.")

38

Oportunidades de Inversión en el Sector Energético Mexicano

Subsecretaría de Planeación Energética y Desarrollo Tecnológico Lic. Carlos Garza Ibarra 26 de julio de 2005

Presentaciones similares

29 de julio de 2004.>")