Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Fondo Latinoamericano de Reservas Cartagena Julio de 2008

2

Fuente: Contraloría General de la República e INDESA.

3

Fuente: CGR Nota: *Promedio de 12 meses a marzo 2008. 3

4

4 Fuente: Superintendencia de Bancos. Nota: Esta tasa se determina como resultado del promedio ponderado de las tasas de interés reportadas por los cinco bancos privados con mayores carteras de crédito hipotecario residencial, más la Caja de Ahorros.

5

5 Fuente: Superintendencia de Bancos.

6

6

7

Fuente: Contraloría General de la República.

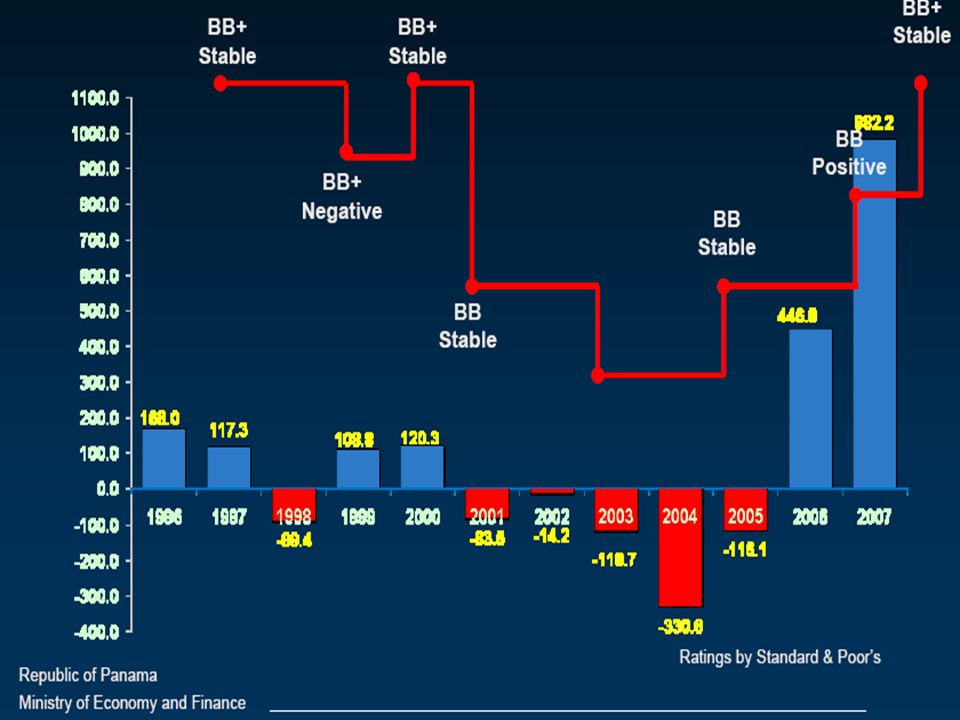

8

Fuente: Contraloría General de la República e INDESA. 2008a = Sin amortización de capital. 2008b = Con amortización de capital.

10

¿Cómo se originó la dolarización y por qué es (bastante) creíble? ¿De dónde le llega el dinero al sistema? El mecanismo bancario-monetario Las reservas del sistema bancario Encajes, seguros y safety nets Los requisitos de liquidez del sistema bancario ¿Cuál ha sido el papel del FMI? Los intentos de desdolarización Conclusiones 10

11

Temario ¿Cómo se originó la dolarización y por qué es (bastante) creíble? ¿De dónde le llega el dinero al sistema? El mecanismo bancario-monetario Las reservas del sistema bancario Encajes, seguros y safety nets Los requisitos de liquidez del sistema bancario ¿Cuál ha sido el papel del FMI? Los intentos de desdolarización Conclusiones 11

12

Desde mediados del siglo XIX circuló en Panamá el dólar, especialmente como resultado del descubrimiento de oro en California (1849-1904 fue el periodo del dólar optativo) El dólar es moneda de curso legal desde 1904 cuando se firmó el acuerdo monetario con los Estados Unidos Las diferentes Constituciones políticas (incluyendo la vigente) establecieron que no podía emitirse moneda de curso forzoso Hubo dos intentos formales (fracasados) de sustituir el dólar: en 1941 y en 1973. En 1988-1989 el sistema bancario cerró y el país se quedó sin dinero 12

13

Papel del Banco Nacional de Panamá No existe encaje legal desde 1998 No existe seguro de depósitos desde 1998 En la última década han quebrado dos bancos tomadores de depósitos: Banaico en 1996 perdió cerca de US$ 60MM Banco Disa en 2001 con pérdidas por US$ 100 MM Ninguno con pasivos superiores al 0.8% del PIB en su momento No han existido salvamentos bancarios con fondos públicos en la historia del país: la SBP es la encargada del proceso de liquidación 13

14

Temario ¿Cómo se originó la dolarización y por qué es (bastante) creíble? ¿De dónde le llega el dinero al sistema? El mecanismo bancario-monetario Las reservas del sistema bancario Encajes, seguros y safety nets Los requisitos de liquidez del sistema bancario ¿Cuál ha sido el papel del FMI? Los intentos de desdolarización Conclusiones 14

15

Efectivo El Banco Nacional de Panamá (BNP) es depositario de los ingresos del sector público y mecanismo de pagos de las cuentas fiscales. Además, de acuerdo a los Tratados Torrijos-Carter es el mecanismo de importación y exportación de billetes Depósitos externos Líneas de crédito bancario: la banca internacional ¿IMF?

16

Temario ¿Cómo se originó la dolarización y por qué es (bastante) creíble? ¿De dónde le llega el dinero al sistema? El mecanismo bancario-monetario Las reservas del sistema bancario Encajes, seguros y safety nets Los requisitos de liquidez del sistema bancario ¿Cuál ha sido el papel del FMI? Los intentos de desdolarización Conclusiones 16

17

La Superintendencia de Bancos de Panamá (SBP) es el órgano controlador del Sistema Bancario Nacional (SBN). No establece tasas de interés a los préstamos. Los activos totales del SBN ascendían a US$ 49,845.2 millones a mayo de 2008. Esto equivale a 251.3% del PIB corriente de 2007. El Sistema Bancario está formado por 43 bancos de licencia general: 27 bancos extranjeros con 56.8% de pasivos totales 14 bancos nacionales privados con 29.9% de los pasivos totales 2 bancos estatales con 13.3% de los pasivos totales 17

18

18 Fuente: Superintendencia de Bancos. Nota: A mayo de 2008.

19

No hay gavetas de créditos ni topes a las tasas de interés. Existe una sobretasa a los préstamos personales y comerciales para alimentar un fondo de subsidio a los préstamos agropecuarios Existe un subsidio a las hipotecas de bajos costos a través de los bancos del sistema 19

20

20 Fuente: Superintendencia de Bancos. Nota: A marzo de 2008.

21

21 Fuente: Superintendencia de Bancos. Nota: A marzo de 2008.

22

El total de activos netos del Sistema Bancario en el extranjero fue de 106.3% del PIB a mayo de 2008. Cada banco crea su propia reserva líquida que debe presentar semanalmente a las autoridades: Componía el 99% de los pasivos a corto plazo a marzo de 2008. Activos líquidos eran el 26.4% de los depósitos totales a marzo de 2008. 22

23

23 Fuente: Superintendencia de Bancos. Nota: A mayo de 2008.

24

Efectivo Depósitos a la vista en bancos locales Depósitos en bancos corresponsales Depósitos a la vista en otros bancos en Panamá y el exterior Certificados del Tesoro a menos de 186 días con calificación mínima de riesgo: Gobiernos extranjeros (US Treasury, Bonos) Organismos financieros Agencias privadas y gubernamentales extranjeras Abonos a obligaciones dentro de 186 días 24

Organismos financieros Agencias privadas y gubernamentales extranjeras Abonos a obligaciones dentro de 186 días 24")

25

El encaje bancario de 10% desapareció en 1998 El seguro de depósitos – también llamado crédito de contingencia – desapareció en 1998 Cada banco crea su propia red de seguridad con normas mínimas que establece la SBP. La SBP multa y hasta puede designar un interventor si la liquidez se deteriora. Existe una reciente LRF 25

26

26 Fuente: Superintendencia de Bancos. Nota: A marzo de 2008. Liquidez mínima de 30% requerida para los bancos

27

Temario ¿Cómo se originó la dolarización y por qué es (bastante) creíble? ¿De dónde le llega el dinero al sistema? El mecanismo bancario-monetario Las reservas del sistema bancario Encajes, seguros y safety nets Los requisitos de liquidez del sistema bancario ¿Cuál ha sido el papel del FMI? Los intentos de desdolarización Conclusiones 27

28

A pesar de opiniones en otro sentido, los giros de recursos del FMI hacia Panamá han sido pocos. Desde 1992, se han girado DEG 215.6 millones ó US$ 304.2 millones: Stand-by 1992-1995: US$ 124.2 millones, CANCELADO. Stand-by 1995-1997: US$ 125.8 millones, CANCELADO. Acuerdo Ampliado EEF: US$ 54.1 millones, VIGENTE. SALDO US$1.4 millones, hasta el 1º de octubre de 2008. Desde 1997 Panamá no tiene acuerdo con el FMI. 28

29

Temario ¿Cómo se originó la dolarización y por qué es (bastante) creíble? ¿De dónde le llega el dinero al sistema? El mecanismo bancario-monetario Las reservas del sistema bancario Encajes, seguros y safety nets Los requisitos de liquidez del sistema bancario ¿Cuál ha sido el papel del FMI? Los intentos de desdolarización Riesgos y Conclusiones 29

30

Dolarización y sistema bancario han sido sinónimos desde 1970…¿y antes? El acuerdo monetario con EE.UU. no estableció un prestamista de último recurso. En dos ocasiones las autoridades han discutido la desdolarización: 1972 (¿dólar u oro?); 1988 (¿dólar o balboa?). En una (breve) se emitió el balboa (1941) 30

; 1988 (¿dólar o balboa ). En una (breve) se emitió el balboa (1941) 30.")

31

Temario ¿Cómo se originó la dolarización y por qué es (bastante) creíble? ¿De dónde le llega el dinero al sistema? El mecanismo bancario-monetario Las reservas del sistema bancario Encajes, seguros y safety nets Los requisitos de liquidez del sistema bancario ¿Cuál ha sido el papel del FMI? Los intentos de desdolarización Riesgos y Conclusiones 31

32

Otro 1989: Disminuye la demanda por los dólares provistos por el Sistema Bancario. El tamaño del sistema es tal que no hay forma de satisfacer esa demanda (por ejemplo, los pasivos a la vista equivalen al 232.5% de los ingresos corrientes del sector público) Hecatombe off-balance sheet Una corrida contra un banco grande. Existe un elevado descalce de maduraciones, pero los depósitos han sido muy estables El fisco no es capaz de apoyar a los depositantes. 32

Hecatombe off-balance sheet Una corrida contra un banco grande. Existe un elevado descalce de maduraciones, pero los depósitos han sido muy estables El fisco no es capaz de apoyar a los depositantes. 32.")

33

El orden histórico del proceso fue: primero el dólar y después la integración … hoy día sería lo opuesto En periodos de alta inflación, surgen discusiones sobre la necesidad de un banco central en Panamá El sistema actual ha sido exitoso … aunque colapsó durante más de 25 semanas en 1988-1989 y la economía lo resintió (la dolarización no está a prueba de balas) No existe prestamista de último recurso (cada banco crea su propia red de seguridad)…no hay aporte del FMI Queda el dilema goldilocks: del papel de la banca internacional

No existe prestamista de último recurso (cada banco crea su propia red de seguridad)…no hay aporte del FMI Queda el dilema goldilocks: del papel de la banca internacional")

Presentaciones similares

>")