Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Regímenes Fiscales de Personas Físicas Administración Local de Servicios al Contribuyente

2

La Ley del Impuesto sobre la Renta: Personas físicas que obtengan ingresos por la prestación de un servicio personal subordinado, deberán pagar el impuesto ISR. De los ingresos por salarios y en general por la prestación se un servicio personal subordinado. Régimen Fiscal de Sueldos y Salarios Regímenes Fiscales de Personas Físicas

3

El empleador (patrón) realiza los trámites de inscripción en el RFC ante la Administración Tributaria y, por los medios que la autoridad hacendaria determine, entera el impuesto de manera mensual y de manera anual cuando los ingresos de los asalariados no rebasan $400,000.00. Característica: Regímenes Fiscales de Personas Físicas

4

Asalariados A través de una sociedad de carácter civil En forma subordinada Ingresos por la prestación de servicios profesionales Proporcionar a las personas que les hagan los pagos, los datos necesarios para su inscripción en el RFC, o bien, si ya están inscritos proporcionar su clave de registro. Solicitar su constancia de percepciones y retenciones. Comunicar por escrito al empleador si prestan servicios para otro patrón. Presentar declaración anual de impuestos Obligación Regímenes Fiscales de Personas Físicas

5

Asalariados Si percibe ingresos que se acumulen a otras actividades. Cuando hubiera avisado a su patrón por escrito que realizará por su cuenta la declaración anual. Cuando hubiera recibido ingresos por salarios de fuente de riqueza ubicada en el extranjero. Cuando deje de prestar servicios antes del 31 de diciembre del año fiscal vigente, o cuando hubiera obtenido ingresos de más de un empleador. Cuando sus ingresos anuales por salarios excedan de $400,000.00. Presentar declaración anual Regímenes Fiscales de Personas Físicas

6

La Ley del Impuesto sobre la Renta: Ingresos que deriven de la realización de una actividad profesional (anteriormente honorarios) De esta manera, la ley considera, por una parte, los ingresos obtenidos por la prestación de servicios profesionales, y por la otra, las actividades empresariales, Ingresos por actividades empresariales y profesionales De las personas físicas con actividades empresariales y profesionales. Regímenes Fiscales de Personas Físicas

7

Ingresos por actividades empresariales y profesionales Actividades profesionales Un ejemplo de los profesionales que se ubican en este tipo de régimen son los dentistas, médicos, arquitectos, ingenieros, entre otros, que prestan sus servicios Regímenes Fiscales de Personas Físicas

8

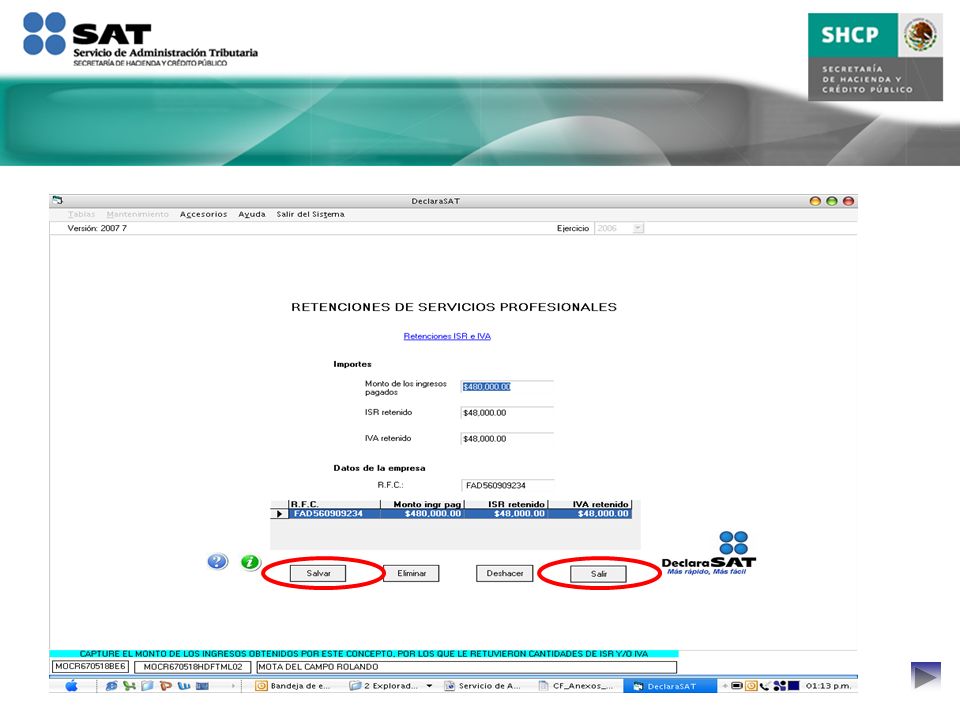

obligaciones Las obligaciones de los profesionistas que trabajan de manera independiente (honorarios) son las siguientes: Solicitar su inscripción en el Registro Federal de Contribuyentes. Llevar contabilidad simplificada (un libro de ingresos y egresos, así como registro de inversiones). Expedir comprobantes con requisitos fiscales Presentar declaraciones provisionales mensuales y la anual. Las personas morales que reciban servicios de profesionales contratados por honorarios, deberán retener 10% de los ingresos del profesionista como pago provisional del impuesto sobre la renta. Regímenes Fiscales de Personas Físicas

. Expedir comprobantes con requisitos fiscales Presentar declaraciones provisionales mensuales y la anual. Las personas morales que reciban servicios de profesionales contratados por honorarios, deberán retener 10% de los ingresos del profesionista como pago provisional del impuesto sobre la renta. Regímenes Fiscales de Personas Físicas.")

9

Ingresos por actividades empresariales y profesionales Actividades empresariales Comerciales, industriales, agrícolas, ganaderas, pesqueras y silvícolas. Regímenes Fiscales de Personas Físicas

10

Art. 16 CFF. Se entenderá por actividades empresariales las siguientes: I.Las comerciales, que son las que de conformidad con las leyes federales tienen ese carácter y no están comprendidas en las fracciones siguientes. II.Las industriales, entendidas como la extracción, conservación o transformación de materias primas, acabado de productos y la elaboración de satisfactores. III.Las agrícolas, que comprenden las actividades de siembra, cultivo, cosecha y la primera enajenación de los productos obtenidos, que no hayan sido objeto de transformación industrial. Regímenes Fiscales de Personas Físicas

11

Art. 16. Se entenderá por actividades empresariales las siguientes: IV.Las ganaderas, que son las consistentes en la cría y engorda de ganado, aves de corral y animales, así como la primera enajenación de sus productos, que no hayan sido objeto de transformación industrial. V.Las de pesca, que incluyen la cría, cultivo, fomento y cuidado de la reproducción de toda clase de especies marinas y de agua dulce, incluida la acuacultura, así como la captura y extracción de las mismas y la primera enajenación de esos productos, que no hayan sido objeto de transformación industrial. Regímenes Fiscales de Personas Físicas

12

Art. 16. Se entenderá por actividades empresariales las siguientes: VI.Las silvícolas, que son las de cultivo de los bosques o montes, así como la cría, conservación, restauración, fomento y aprovechamiento de la vegetación de los mismos y la primera enajenación de sus productos, que no hayan sido objeto de transformación industrial”. Regímenes Fiscales de Personas Físicas

13

Obligaciones de los profesionista: Solicitar su inscripción en el Registro Federal de Contribuyentes; Llevar contabilidad en los términos que establezcan las disposiciones fiscales; Expedir comprobantes con requisitos fiscales Presentar declaraciones provisionales cada trimestre, y la anual. Regímenes Fiscales de Personas Físicas

14

La Ley del Impuesto sobre la Renta establece que las personas físicas que realicen actividades empresariales exclusivamente por la enajenación de bienes o la prestación de servicios al público en general, deberán pagar el impuesto sobre la renta de acuerdo con lo que establece el Régimen Empresarial de los Pequeños Contribuyentes, siempre y cuando sus ingresos en el año anterior no rebasen de $2,000,000.00. Del régimen de pequeños contribuyentes. Regímenes Fiscales de Personas Físicas

15

Obligaciones del régimen: Solicitar su inscripción en el Registro Federal de Contribuyentes; Llevar un solo libro de registro de ingresos diarios; Expedir notas de venta con los requisitos fiscales Presentar declaración informativa de los ingresos obtenidos durante el año inmediato anterior, a más tardar el 15 de febrero de cada año; Presentar declaraciones mensuales. Regímenes Fiscales de Personas Físicas

16

Durante el ejercicio de la profesión, el profesionista requerirá de la compra o adquisición de materiales o insumos que le permitan el desarrollo de la misma. Deducciones Gastos de la actividad profesional y sus deducciones Deducciones Gastos de la actividad Gastos de la actividad Regímenes Fiscales de Personas Físicas

17

Gastos de la actividad.-Los contribuyentes podrán disminuir (restar) del total de sus ingresos, los gastos e inversiones estrictamente necesarios e indispensables para la obtención de su ingreso tales como: mobiliario, artículos de papelería, luz, teléfono, rentas, salarios, etcétera. Regímenes Fiscales de Personas Físicas

18

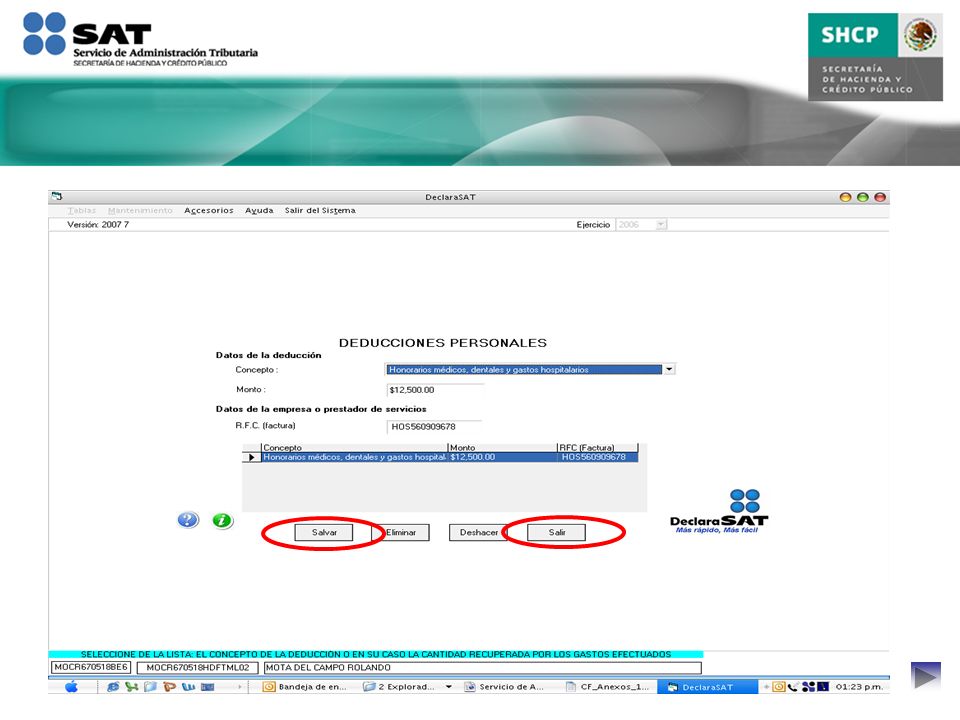

Deducciones.- En materia fiscal existen dos tipos de deducciones: a) Las que corresponden al monto de los gastos realizados con motivo de la realización de la actividad económica, los cuales deben ser estrictamente necesarios, b) Las deducciones personales que corresponden a los gastos que realiza el contribuyente por los honorarios de servicios médicos, funerarios y donativos, entre otros, conforme al Artículo 176 de la LISR. Regímenes Fiscales de Personas Físicas

19

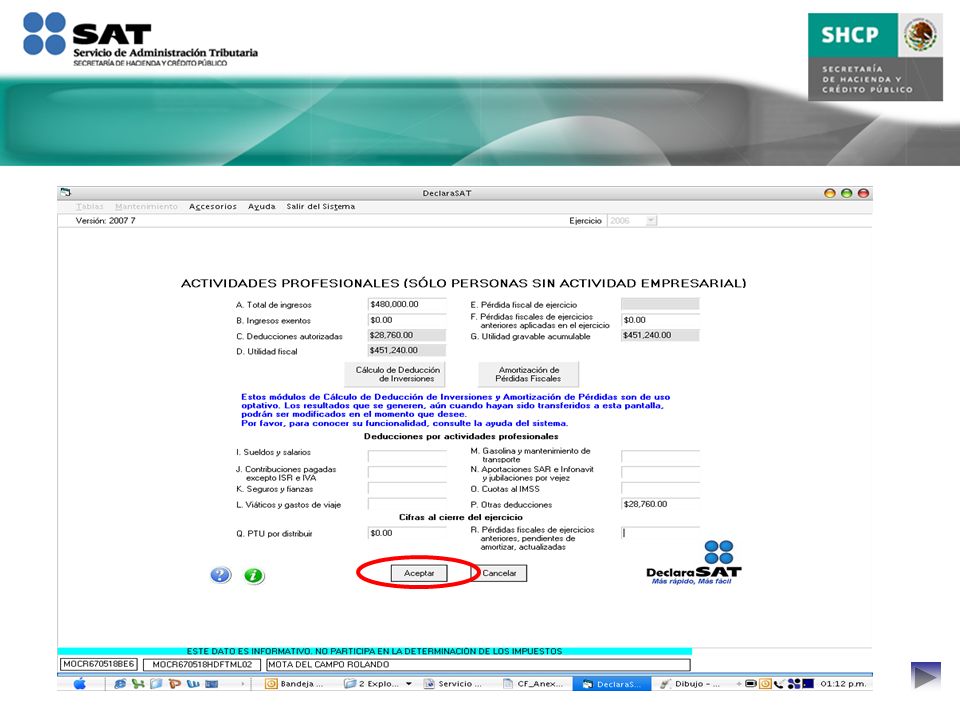

1.Las adquisiciones de mercancías, así como de materias primas, productos terminados o semiterminados, que utilicen para prestar servicios. 2.Los gastos como por ejemplo: pago de papelería, materiales de trabajo, sueldos y salarios, etc. 3.Las inversiones como por ejemplo: mobiliario y equipo de oficina, computadoras, etc. 4.Los intereses pagados derivados del servicio profesional. Las personas físicas que obtengan ingresos por servicios profesionales podrán efectuar, entre otras, las deducciones siguientes: Regímenes Fiscales de Personas Físicas

20

Requisitos de deducciones autorizadas: Que hayan sido efectivamente erogadas en el ejercicio. Que sean estrictamente indispensables para la obtención de los ingresos. Amparadas con documentación que reúna requisitos fiscales. Estar debidamente registradas en contabilidad. Traslado expreso y por separado del impuesto al valor agregado. Regímenes Fiscales de Personas Físicas

21

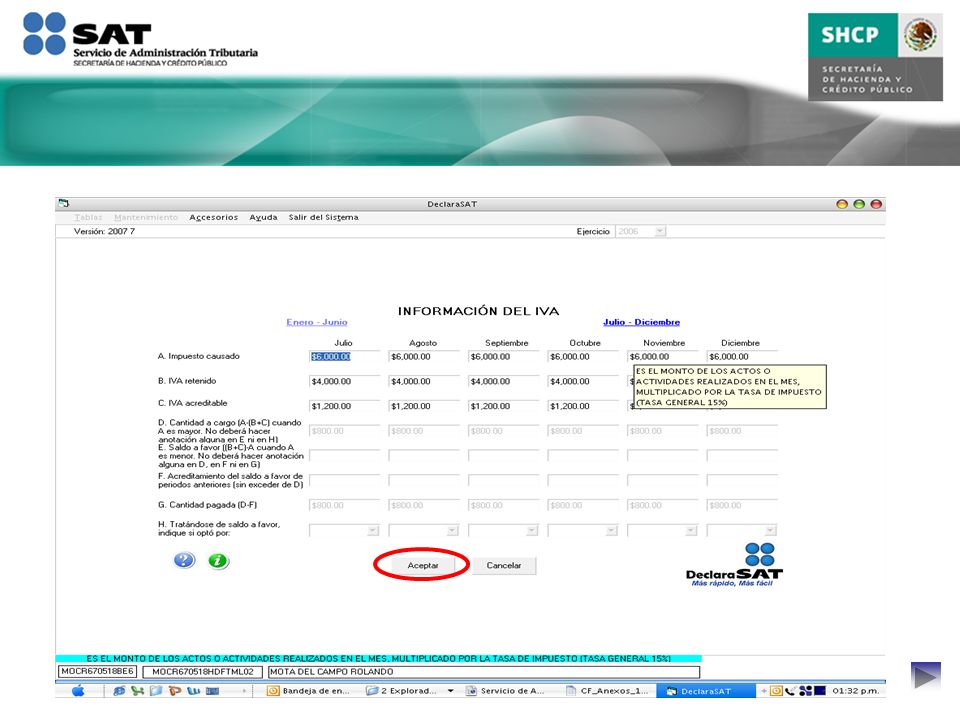

Fecha de vencimiento de presentación: 30 de abril de 2007 Las declaraciones presentadas en febrero y marzo de 2007, se considerarán presentadas el 1 de abril del mismo año. * Regla 3.11.9 de la RMF para 2007 Declaración anual. Regímenes Fiscales de Personas Físicas

22

Declaración anual $400,000 Personas Físicas que hubieran excedido de: Capturará los datos solicitados en los programas citados, correspondientes a las obligaciones fiscales a que esté sujeto, debiendo manifestar bajo protesta de decir verdad que los datos asentados son ciertos. Regímenes Fiscales de Personas Físicas

23

Sueldos y salarios Servicios Profesionales Actividades empresariales Actividades empresariales Régimen Intermedio Arrendamiento de bienes inmuebles Enajenación de bienes Adquisición de bienes Intereses Dividendos Entre otras las que reciban ingresos por: Obligados: Regímenes Fiscales de Personas Físicas

24

Salarios$ Interés Real $Presentación D. A. Más de 400,0000SI 0Más de 100,000SI Más de 400,000Menos de 100,000SI Menos de 400,000Más de 100,000SI Más de 400,000Más de 100,000SI Menos de 400,000Menos de 100,000SI, Cuando la suma sea mayor a 400,000 Los que perciban ingresos por salarios e intereses en los siguientes casos: Obligados:

25

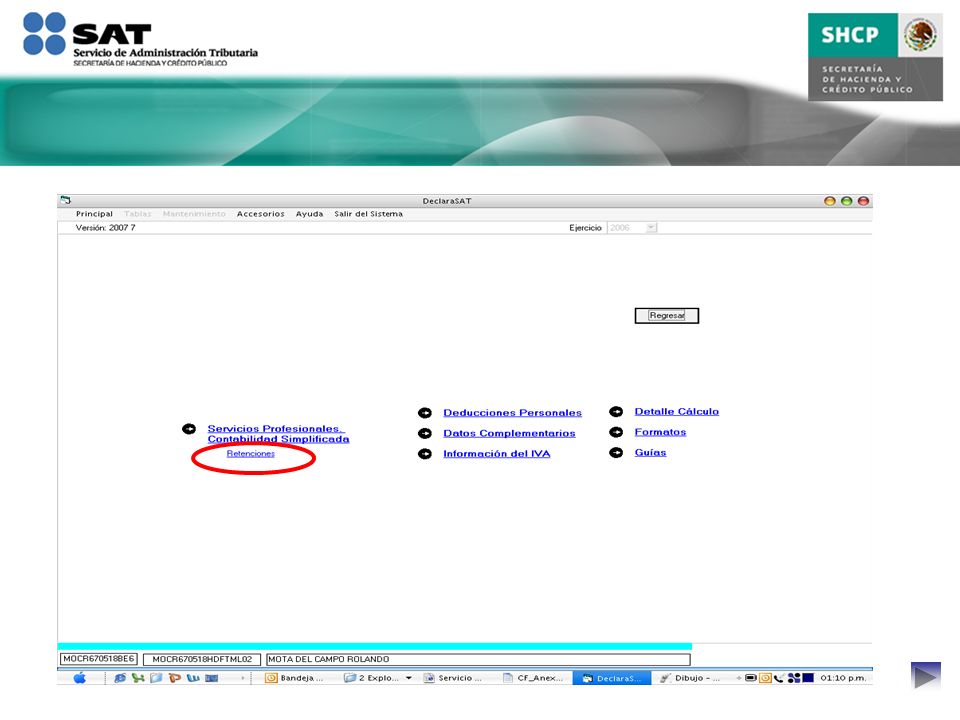

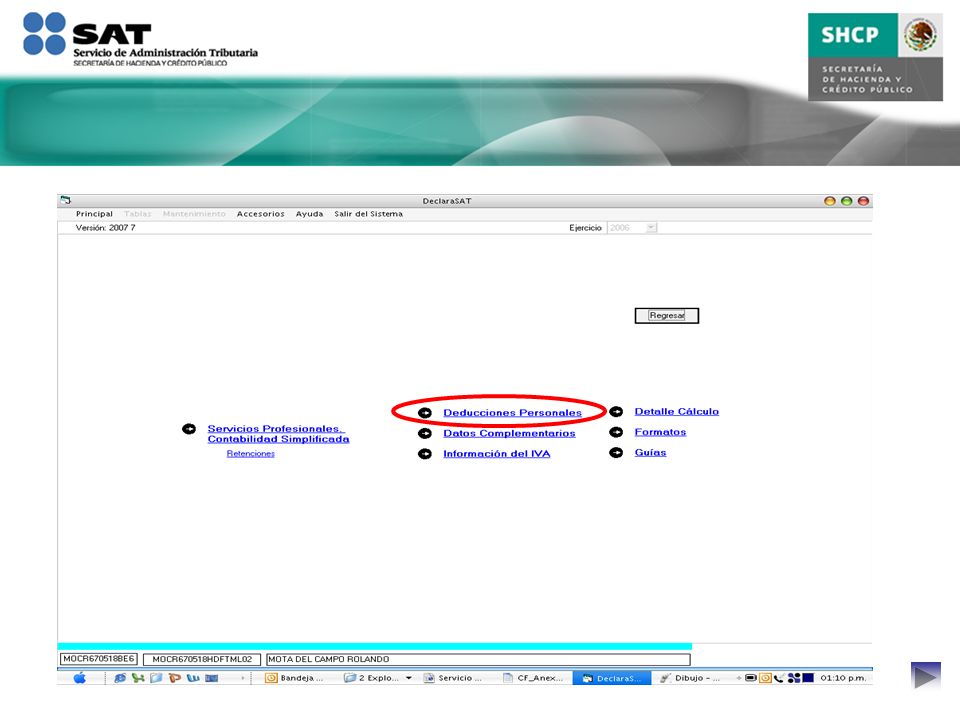

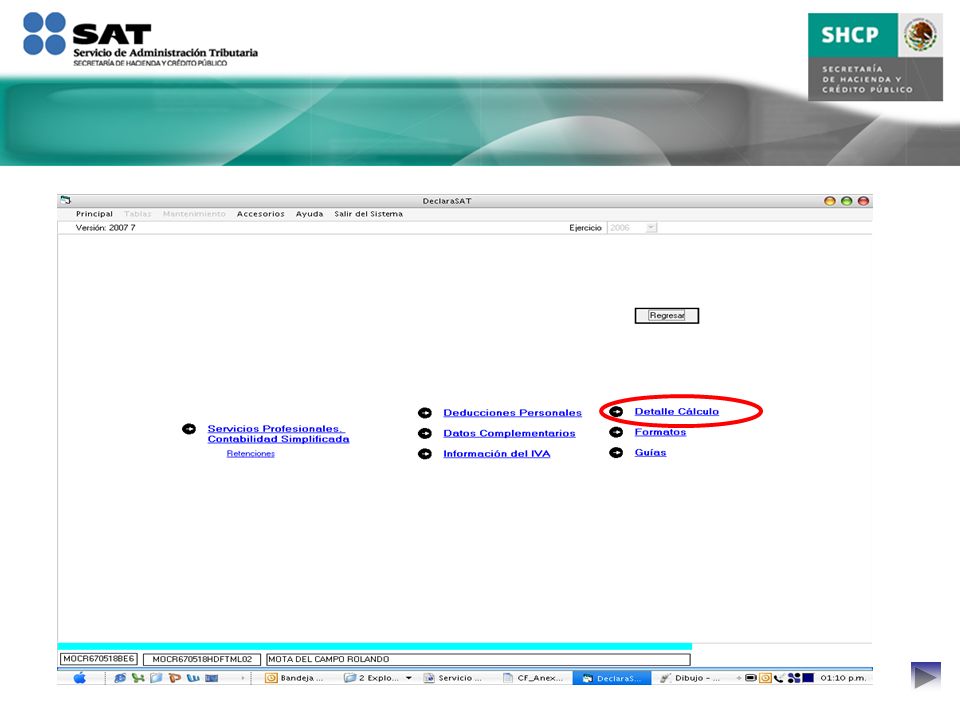

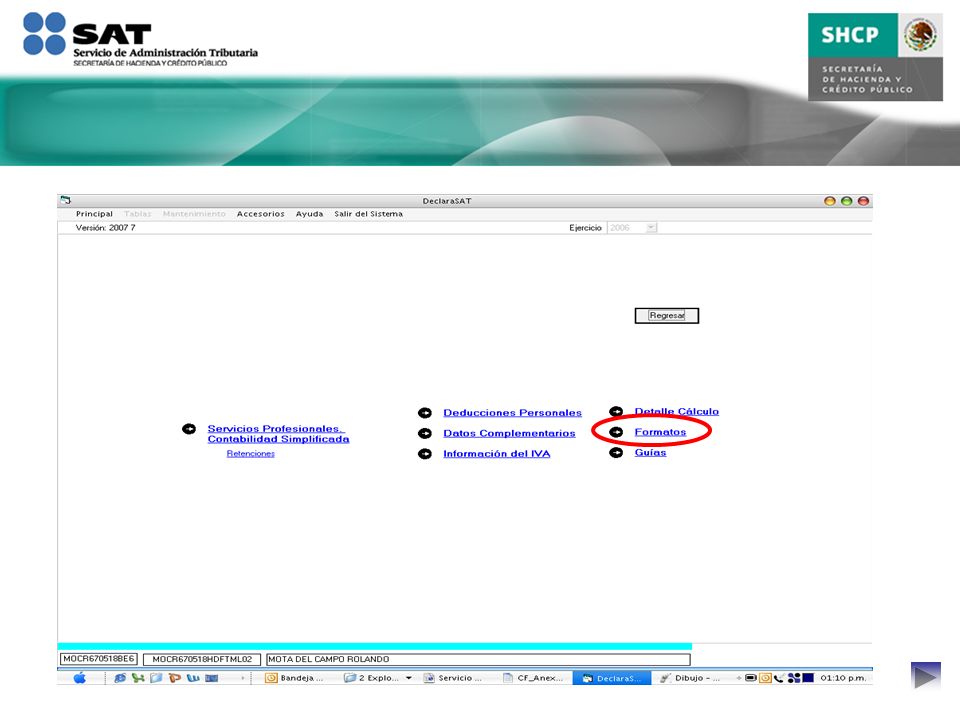

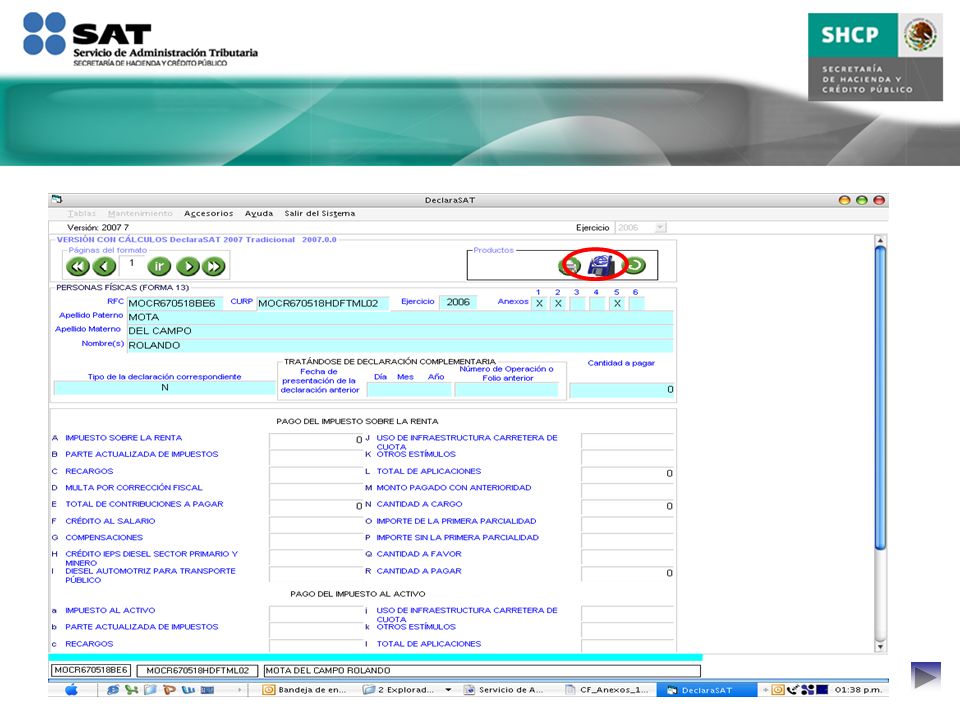

Captura de datos con cálculo automático de impuestos, correspondientes a las obligaciones fiscales a que estén sujetos. Captura de datos sin cálculo automático de impuestos, correspondientes a las obligaciones fiscales a que estén sujetos. Opciones: DeclaraSAT Tradicional DeclaraSAT Tradicional DeclaraSAT en Línea DeclaraSAT en Línea Regímenes Fiscales de Personas Físicas

26

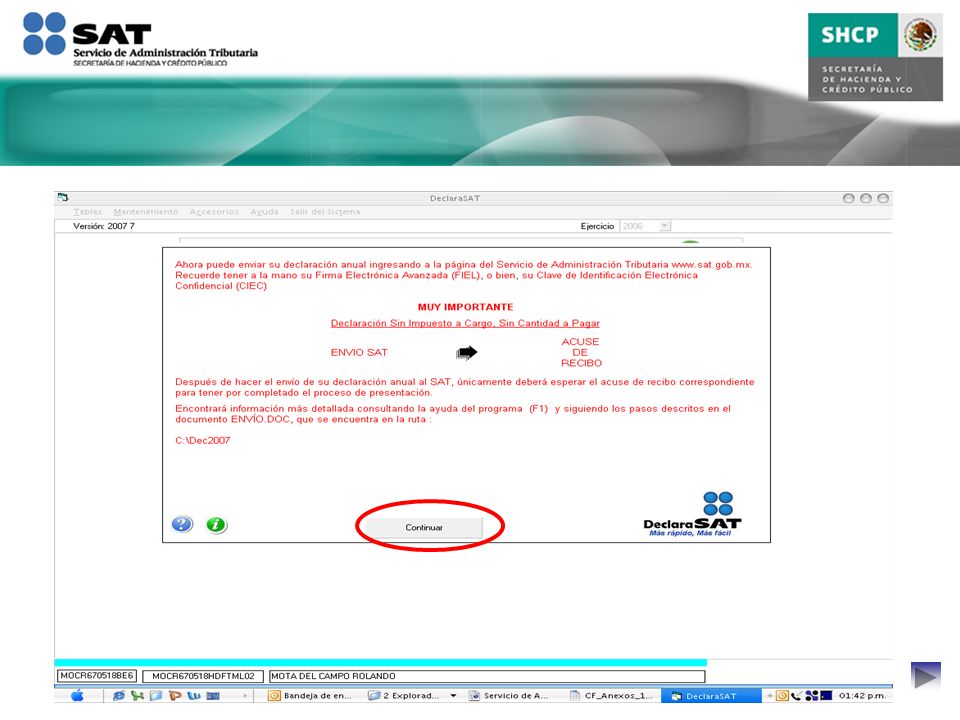

Concluida la captura, se enviará al SAT la información vía Internet a través de la dirección electrónica www.sat.gob.mx. La citada dependencia enviará a los contribuyentes por la misma vía el acuse de recibo electrónico, el cual deberá contener el número de operación, fecha de presentación y el sello digital generado por dicho Órgano. .. .. www.sat.gob.mx.

27

Dirección electrónica de Bancos autorizados Impuesto a cargo: Datos correspondientes a los impuestos por los que se tenga cantidad a cargo Número de operación Fecha de presentación contenidos en el acuse de recibo electrónico.

28

Deberán efectuar el pago de los impuestos citados mediante transferencia electrónica de fondos, manifestando bajo protesta de decir verdad que el pago que se realiza corresponde a la información de la declaración relativa al impuesto y ejercicio, previamente enviada al SAT. Las instituciones de crédito enviarán a los contribuyentes, por la misma vía, el recibo bancario de pago de contribuciones federales con sello digital generado por éstas, que permita autentificar la operación realizada y su pago.

29

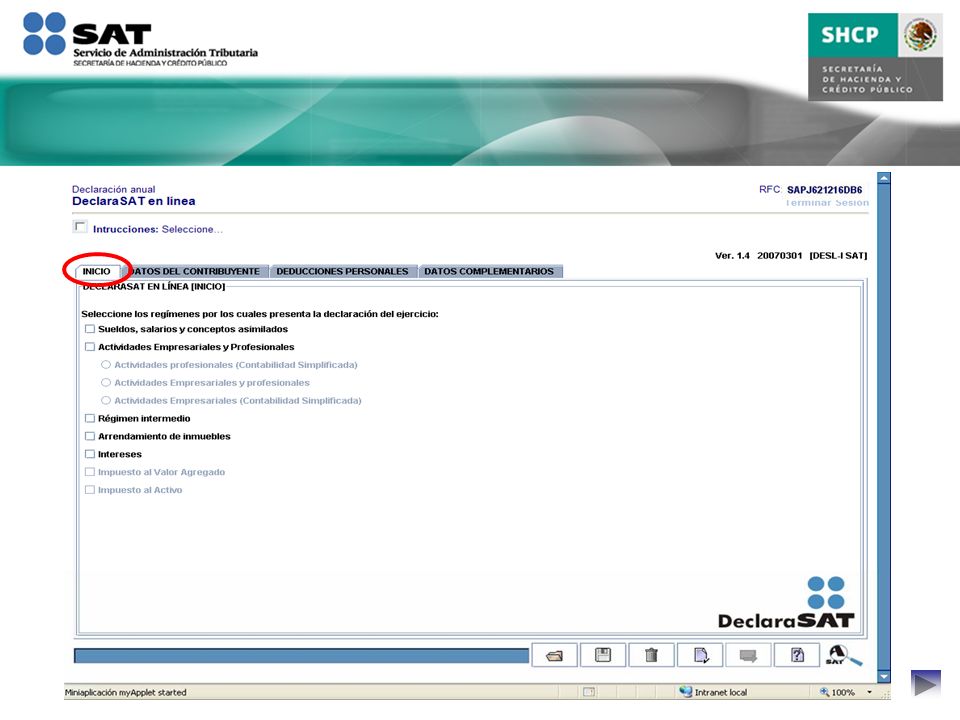

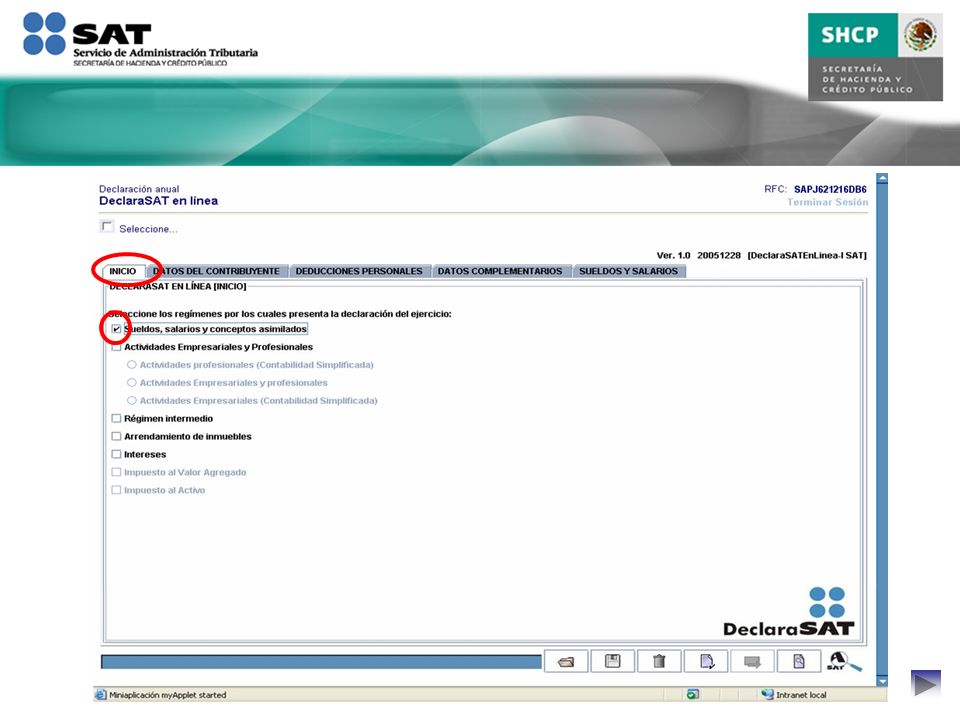

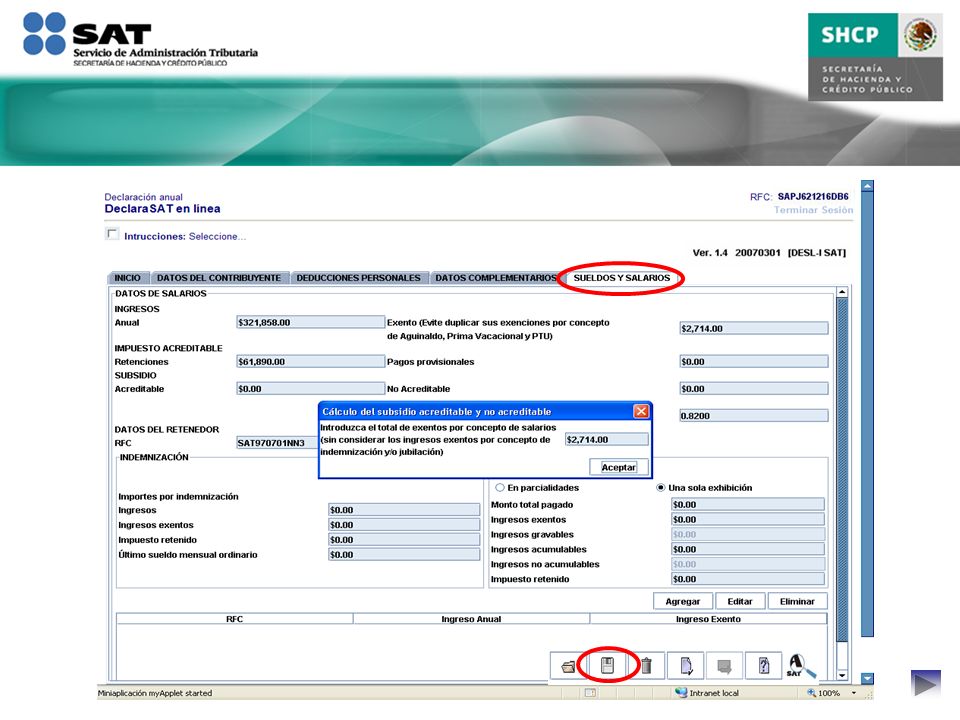

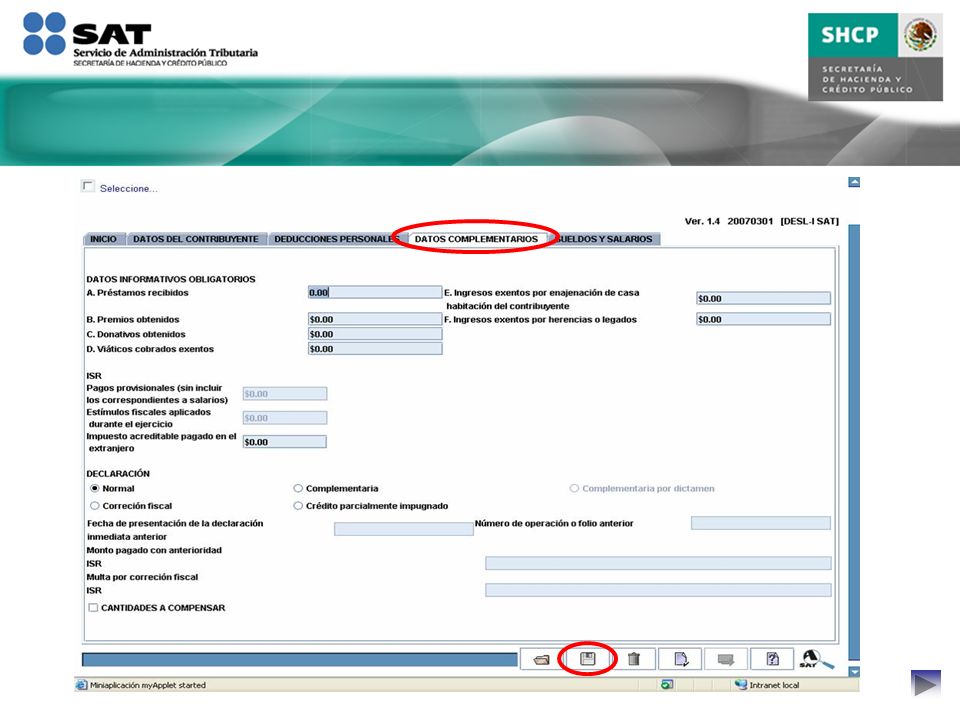

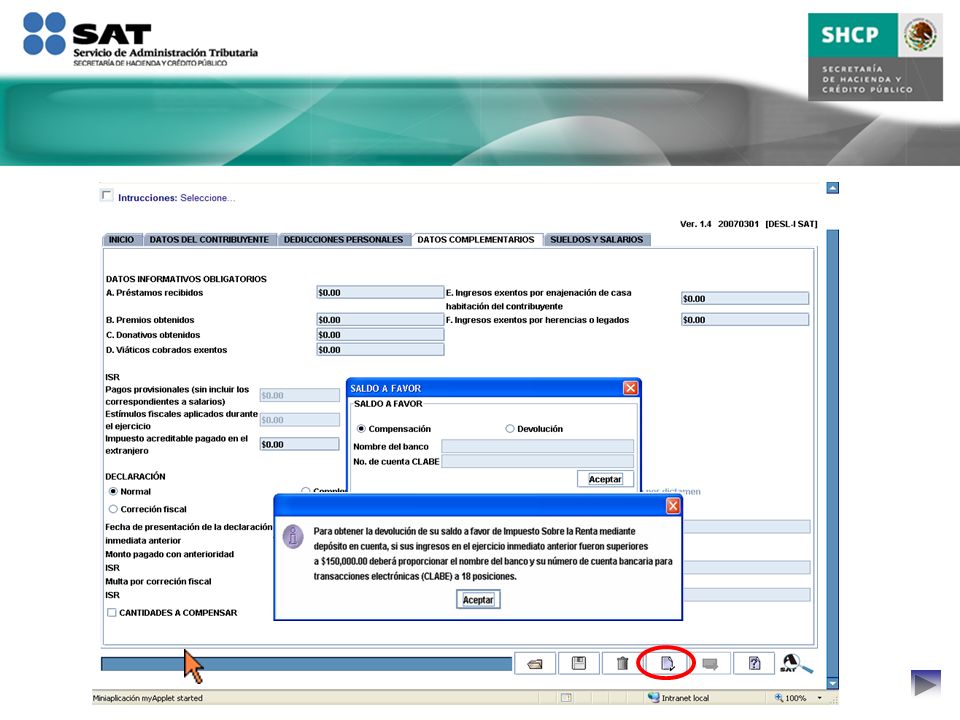

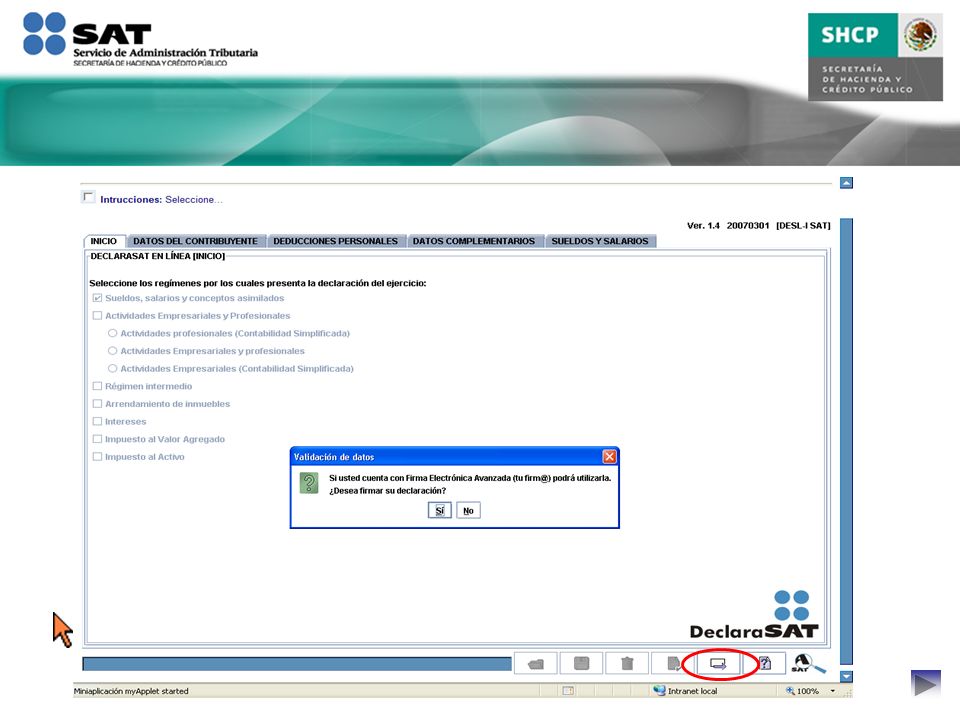

Es un sistema informático con cálculo automático de impuestos, diseñado por el Servicio de Administración Tributaria para que los contribuyentes personas físicas presenten en forma cómoda, ágil y oportuna directamente a través de Internet, su declaración anual por el ejercicio 2006 de los ingresos obtenidos, ya sea por un régimen o acumulando dos o más de los siguientes: DeclaraSAT en Línea Sueldos, salarios y conceptos asimilados a salarios Sueldos, salarios y conceptos asimilados a salarios Actividad empresarial y profesional Actividad empresarial y profesional Régimen Intermedio Régimen Intermedio Arrendamiento de inmuebles Arrendamiento de inmuebles Intereses Intereses

30

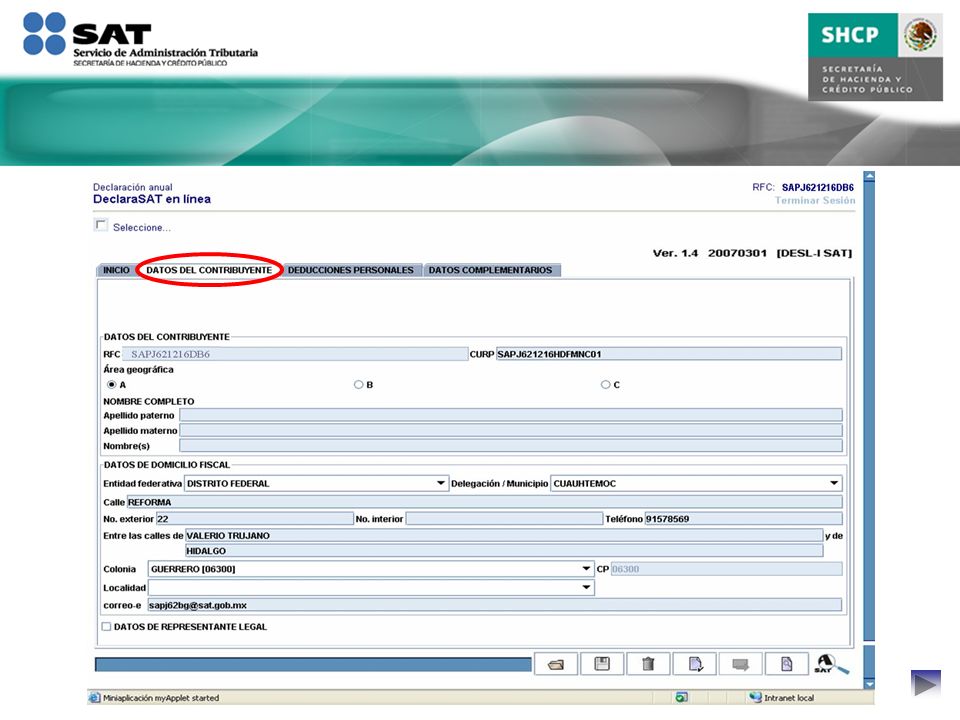

1.La elaboración y envío de la declaración anual del ejercicio 2008 a través del página de Internet del SAT (http://www.sat.gob.mx) con cálculo automático de impuestos. 2.La declaración se podrá guardar en la base de datos del SAT para poderla llenar hasta en 3 días naturales (72 hrs.). 3.Carga y validación masiva mediante archivos externos de deducciones personales y retenciones (ISR e IVA). Hasta 1,000 registros por archivo. 4.Pre-llenado de la declaración para contribuyentes que tributen en el régimen de Sueldos, Salarios y Conceptos Asimilados con base en la última información presentada por el patrón al SAT. 5.Pre-llenado de datos generales del contribuyente (RFC, CURP en su caso, nombre y domicilio) para todas las personas físicas inscritas en el Registro Federal de Contribuyentes. 6.Entrega inmediata del acuse de recibo definitivo. 7.Seguridad jurídica al utilizar su Firma Electrónica Avanzada (Fiel) o su Clave de Identificación Electrónica Confidencial (CIEC) DeclaraSAT en Línea (Ventajas)

. 3.Carga y validación masiva mediante archivos externos de deducciones personales y retenciones (ISR e IVA). Hasta 1,000 registros por archivo. 4.Pre-llenado de la declaración para contribuyentes que tributen en el régimen de Sueldos, Salarios y Conceptos Asimilados con base en la última información presentada por el patrón al SAT. 5.Pre-llenado de datos generales del contribuyente (RFC, CURP en su caso, nombre y domicilio) para todas las personas físicas inscritas en el Registro Federal de Contribuyentes. 6.Entrega inmediata del acuse de recibo definitivo. 7.Seguridad jurídica al utilizar su Firma Electrónica Avanzada (Fiel) o su Clave de Identificación Electrónica Confidencial (CIEC) DeclaraSAT en Línea (Ventajas).")

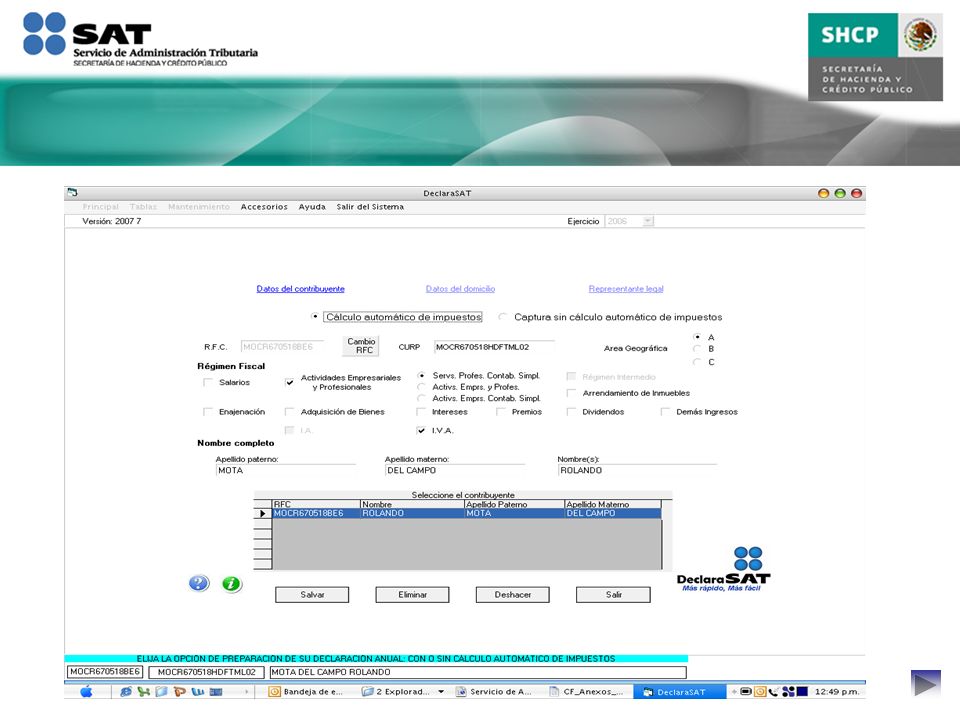

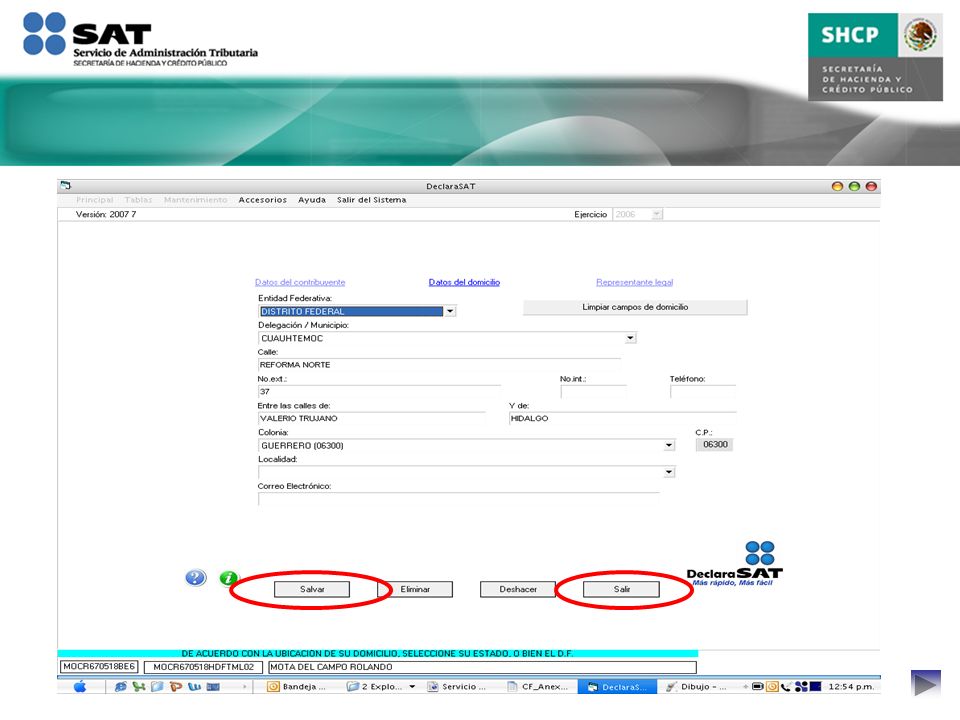

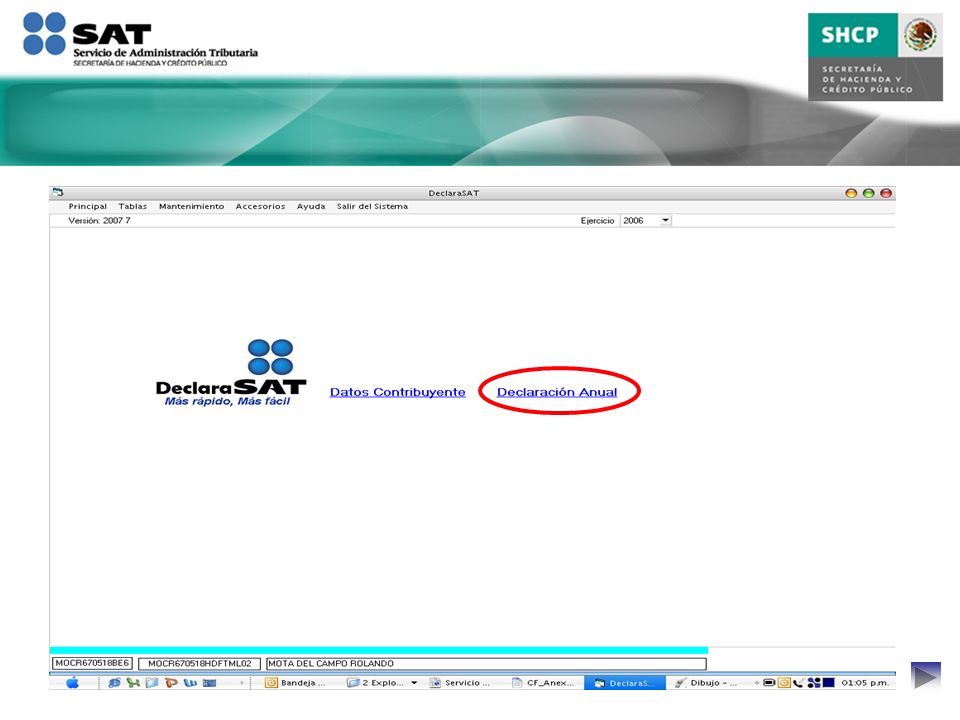

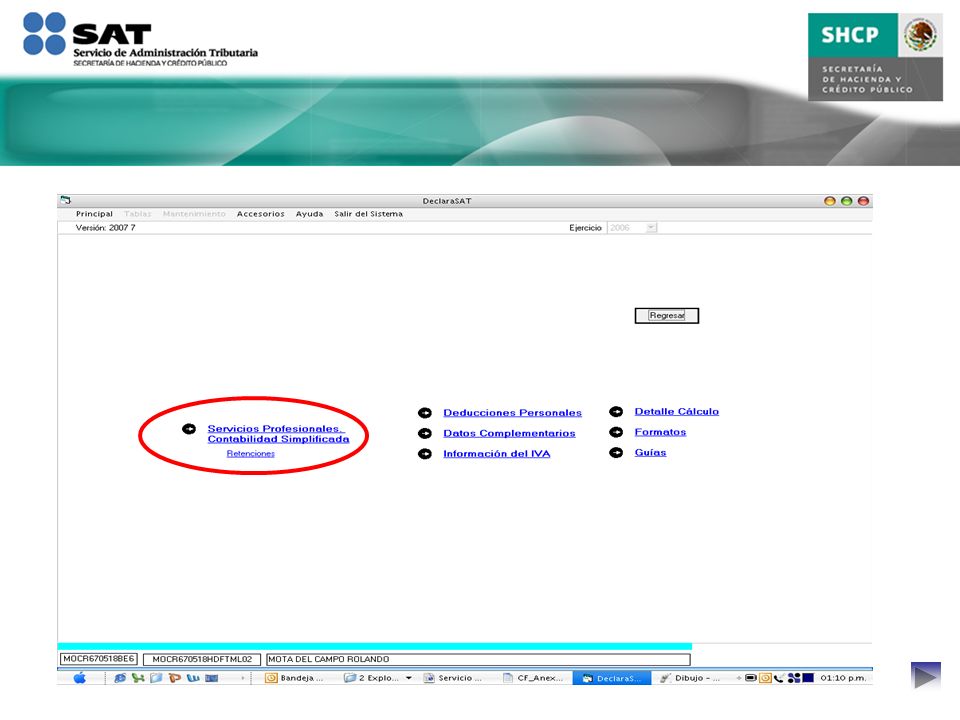

31

Ejemplo:

39

SAPJ621216DB6 SANCHEZ PEREZ JUAN

40

SAPJ621216DB6

42

********

43

SANCHEZ PEREZ JUAN NORMAL 03/08/2007 15:15:19 1175F

44

El programa DeclaraSAT Tradicional versión 2007 es una ayuda de cómputo accesible y de fácil manejo que le permite realizar su declaración para enviarla vía Internet o bien imprimirla en la forma fiscal utilizando hojas blancas. DeclaraSAT Tradicional

45

Cuenta con dos opciones para elaborar y presentar la declaración anual: Captura de datos con cálculo automático de impuestos, (ejercicio 2006). Con esta opción sólo se captura los datos personales y numéricos; el programa determina el cálculo de los impuestos de cualquier régimen fiscal, en forma independiente o acumulando dos o más ingresos. Elabora el llenado e impresión en la forma fiscal, o genera un archivo para enviarla vía Internet. Captura de datos sin cálculo de impuestos, (ejercicios 1997 a 2006). Al utilizar esta opción antes de la captura de datos, debe calcular los impuestos a que se esté obligado, debido a que esta modalidad del programa no realiza el cálculo, permitiendo la autodeterminación de los mismos. Una vez capturada la información podrá generar el archivo para enviarla por Internet, y/o imprimirla en la forma fiscal utilizando hojas blancas.

. Al utilizar esta opción antes de la captura de datos, debe calcular los impuestos a que se esté obligado, debido a que esta modalidad del programa no realiza el cálculo, permitiendo la autodeterminación de los mismos. Una vez capturada la información podrá generar el archivo para enviarla por Internet, y/o imprimirla en la forma fiscal utilizando hojas blancas..")

46

Salarios y Conceptos Asimilados Actividad Empresarial y Profesional Servicios Profesionales Contabilidad Simplificada Actividad Empresarial y Profesional Actividad Empresarial Contabilidad Simplificada (sólo aplica a actividades agrícolas, ganaderas, silvícolas, de pesca o de autotransporte terrestre de carga o de pasajeros, cuyos ingresos obtenidos en el ejercicio inmediato anterior por dichas actividades no hubiesen excedido de $10'000,000.00) Aplica a:

Aplica a:")

47

Actividad Empresarial del Régimen Intermedio Arrendamiento y en General por Otorgar el Uso o Goce Temporal de Inmuebles. Intereses (Provenientes del sistema financiero y no provenientes del sistema financiero) Y la combinación de los regímenes mencionados Actividades Empresariales y Profesionales Aplica a:

Y la combinación de los regímenes mencionados Actividades Empresariales y Profesionales Aplica a:.")

48

Ejemplo:

70

Elegir la opción de acuerdo a la forma de encriptación

75

Administración Local de Asistencia al Contribuyente Gracias por su atención

Presentaciones similares

>")

>")

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")

>")