Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Tema: VI CONVENCIÓN NACIONAL DE AUDITORÍA CPCC. MARCIAL GUZMÁN FALCÓN

AUDITA 2015 VI CONVENCIÓN NACIONAL DE AUDITORÍA CPCC. MARCIAL GUZMÁN FALCÓN Tema: Riesgo de Negocio en Marcha y su efecto en el Dictamen de Auditoría Ms. CPC. Alex Cuzcano Cuzcano ApurÍmac, agosto de 2015 1 Título presentación (opcional)

")

2

DERECHOS DE AUTOR DE LA PRESENTACIÓN Autor: Alex Cuzcano Cuzcano

Copyright © Todos los Derechos Reservados Si usted desea incluir este material en una presentación o reproducirla total o parcialmente por cualquier medio ya sea electrónico, mecánico, químico, óptico, incluyendo el sistema de fotocopiado, sólo sírvase hacer referencia a la siguiente fuente de información: Autor: Alex Cuzcano Cuzcano Título presentación (opcional)

")

3

Agenda Contexto actual normativo para la Contabilidad y Auditoría y paralelismos entre normas locales y de EEUU. Objetivo e importancia de una auditoría de estados financieros Analicemos los siguientes eventos El supuesto de Empresa en Marcha Repasando la NIA 570 “Empresa en Marcha” Factores de riesgo y procedimientos de auditoría sugeridos Volviendo a las bases: Aplicando el escepticismo profesional El riesgo de Empresa en Marcha en los Dictámenes: Revisando algunos casos ¿Y después de las NIIF o los PCGA en Perú, qué aplicar? ¿Sólo es cuestión de ser expertos en NIAs? ¿Quién vela por el adecuado cumplimiento de las Normas de Auditoría en el Perú? Revolución en los Informes de Auditoría: Cambio transcendental

4

Contexto actual normativo: Contabilidad y Auditoría y paralelismos entre normas locales y de USA

5

Paralelismos entre las normas contables y de auditoría: Perú y EEUU

Empresas Auditores Perú USA USA Perú Aplicación de Normas de Información Financiera Aplicación de Normas de Auditoría NIIF (IASB) USGAAP / AU FASB / AICPA AS (PCAOB) SAS (AICPA) NIA (IFAC) Obligación de implementar un control interno? Obligación de auditar el Control Interno? Ley SOX NO SI SI NO Públicas P.B.G.C. Enfoque COSO 1 Saldos 1 Control Interno 1 Sola Opinión (Saldos) Auditoría Integrada

USGAAP / AU. FASB / AICPA. AS (PCAOB) SAS (AICPA) NIA. (IFAC) Obligación de implementar un control interno Obligación de auditar el Control Interno Ley. SOX. NO. SI. SI. NO. Públicas. P.B.G.C. Enfoque. COSO. 1 Saldos. 1 Control Interno. 1 Sola Opinión. (Saldos) Auditoría Integrada.")

6

¿Cuál es el nivel de conocimiento de las normas locales y de EEUU?

Empresas Auditores Normas Internacionales de Auditoría NIIF NIA USGAAP AS SAS

7

Objetivo e importancia de la Auditoria de Estados Financieros

8

¿Cuál es el objetivo de una auditoría de estados financieros?

El objetivo de una auditoría es aumentar el grado de confianza de los usuarios en los estados financieros.

9

¿Cuál es el objetivo de una auditoría de estados financieros?

Esto se logra mediante la expresión, por parte del auditor, de una opinión sobre si los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con un marco de información financiera aplicable a los estados financieros.

10

Analizando la importancia de la auditoría de estados financieros

(*) Gobierno Corporativo - La Nueva Función de Auditoría ( compliance/archivo/SuplementoGobCorp_Reforma.pdf)

Gobierno Corporativo - La Nueva Función de Auditoría ( compliance/archivo/SuplementoGobCorp_Reforma.pdf)")

11

Analicemos los siguientes eventos …

12

¿Qué nos lleva a la mente estos eventos?

13

El supuesto de Empresa en Marcha

14

Contexto normativo del supuesto de Empresa en Marcha

Empresas Auditores Perú USA USA Perú Aplicación de Normas de Información Financiera Aplicación de Normas de Auditoría NIIF (IASB) USGAAP (FASB) AS (PCAOB) SAS (AICPA) NIA (IFAC) Marco Conceptual NIC 1 NIC 7 NIC 10 NIC 12 NIIF 7 NIIF 13 ASC ASC AU 341 AU-C 570 AS 12 AS 15 SAS 59 NIA 200 NIA 570

USGAAP. (FASB) AS (PCAOB) SAS (AICPA) NIA. (IFAC) Marco Conceptual. NIC 1. NIC 7. NIC 10. NIC 12. NIIF 7. NIIF 13. ASC ASC AU 341. AU-C 570. AS 12. AS 15. SAS 59. NIA 200. NIA 570.")

15

Repasando la NIA 570 “Empresa en Marcha”

16

Repasando la NIA 570 “Empresa en Marcha”

¿En qué consiste el supuesto de empresa en marcha? La entidad es vista como que continúa en el negocio durante el futuro previsible. Los EEFF de propósito general son preparados sobre una base de negocio en en marcha, a menos que la gerencia tenga la intención de liquidarla o no le queda otra opción. Los EEFF de propósito especial pueden o no ser preparados con una estructura para la cual sea relevante el principio de negocio en marcha Cuando el uso del supuesto es apropiado, los activos y pasivos se registran considerando que la entidad será capaz de realizarlos en el curso normal del negocio.

17

Repasando la NIA 570 “Empresa en Marcha”

¿Cuáles son las responsabilidades de la gerencia y el auditor? Valorar la capacidad de la entidad para continuar con E/M. Efectuar revelaciones relacionadas con E/M. Evaluar el grado de incertidumbre asociado y los impactos en los EEFF. Obtener evidencia suficiente y apropiada sobre la valoración que hace la gerencia con respecto al supuesto de E/M; aun si el marco contable aplicable no le exige a la gerencia que lo haga. Resp.

18

Factores de riesgo y procedimientos de auditoría

19

Factores comunes de riesgo relacionados

La entidad depende de garantías otorgadas de otras partes La entidad otorga préstamos o garantías significativas La entidad es dependiente en gran medida de contrapartes: proveedores y clientes. Pérdidas recurrentes Los planes de la gerencia para superar problemas financieros incluyen la disposición de activos (significativos) Reducción de flujos de efectivo Incertidumbre de los valores razonables Dificultades para obtener financiamiento externo Incremento de los pasivos laborales Pérdidas derivadas de la creciente incidencia de deterioros.

Reducción de flujos de efectivo. Incertidumbre de los valores razonables. Dificultades para obtener financiamiento externo. Incremento de los pasivos laborales. Pérdidas derivadas de la creciente incidencia de deterioros.")

20

Procedimientos de auditoría sugeridos

Revisar los términos de las obligaciones y los contratos de préstamos incluyendo los términos de renovación y determinar si alguno se ha violado Confirmar la existencia, términos y suficiencia de las facilidades de tomar préstamos Analizar y evaluar el impacto de las bajas de activos Analizar y discutir los EEFF intermedios disponibles más recientes de la entidad Analizar y discutir el flujo de efectivo, la utilidad y otros pronósticos relevantes con la administración Cartas de apoyo financiero (confirmar la existencia y su legalidad) Analizar el sector (competencia, fenómenos, situación económica, crisis, etc. Procedimientos de hechos posteriores Indagar con los asesores legales de la entidad respecto a la existencia de litigios y reclamaciones y la razonabilidad de las evaluaciones de la administración sobre sus resultados y la estimación de sus implicaciones financieras Leer las actas de accionistas, directorio, y los comités relevantes con respecto a las dificultades de financiamiento Revisar informes de visitas de inspección de reguladores

Analizar el sector (competencia, fenómenos, situación económica, crisis, etc. Procedimientos. de hechos. posteriores. Indagar con los asesores legales de la entidad respecto a la existencia de litigios y reclamaciones y la razonabilidad de las evaluaciones de la administración sobre sus resultados y la estimación de sus implicaciones financieras. Leer las actas de accionistas, directorio, y los comités relevantes con respecto a las dificultades de financiamiento. Revisar informes de visitas de inspección de reguladores.")

21

¿Cómo ejecutar adecuadamente los procedimientos?

Aplicando el Escepticismo Profesional Origen etimológico: La palabra “escéptico” viene del griego “skeptikoi” que proviene de otra palabra griega que significa “examinar”. Definición de la RAE: Desconfianza o duda de la verdad o eficacia de algo.

22

Volviendo a las bases: Aplicando el Escepticismo Profesional

23

¿Qué entendemos por escepticismo profesional?

Puntos a Considerar: Actitud mental de cuestionamiento Mantener el pensamiento crítico Aplicar el juicio profesional Mantener la mente abierta Escepticismo profesional es una actitud que incluye una mente inquisidora, el estar alerta a las condiciones que puedan indicar posibles errores o fraude, y una evaluación crítica de la evidencia de auditoría. Investigar opciones adicionales a las de las gerencia Documentar adecuadamente nuestras conclusiones Como abordarlos? Incrementar la interacción en el campo Supervisión activa de los líderes Incentivar la aplicación del juicio profesional y su documentación. Comunicación fluida con el cliente Consultar a expertos si es necesario

24

¿Qué entendemos por escepticismo profesional?

Impedimentos para la aplicación del escpticismo profesional Sesgos o falta de imparcialidad Demasiada confianza con la gerencia Inexperiencia y falta de supervición Reducido tiempo para la auditoría Incentivos y presiones inherentes

25

Casos en donde debemos reforzar nuestro escepticismo profesional

Estimaciones Contables (flujos Futuros, activo Diferido, etc.) Gastos o cargos facturados por la matriz y otras partes relacionadas Contratos de ventas con cláusulas inusuales Salidas de fondos recurrentes por retiros importantes de accionistas o directores Gastos con poco sustento o conceptos llamativos Negocio con Pérdidas recurrentes

Gastos o cargos. facturados por. la matriz y otras. partes. relacionadas. Contratos de. ventas. con cláusulas. inusuales. Salidas de. fondos. recurrentes por. retiros importantes. de accionistas o. directores. Gastos con. poco sustento. o conceptos. llamativos. Negocio con. Pérdidas. recurrentes.")

26

El riesgo de empresa en marcha en los Dictámenes: Revisando algunos casos

27

Ejemplos de dictámenes

Tipo de Opinión: Modificada Clase: Abstención de opinión Asunto: Sin inicio de actividades (Empresa en marcha) Dictamen Base para la abstención de opinión. Tal como se describe en Nota 1 (X) a los estados financieros adjuntos, al 31 de diciembre de 2012 y 2011 la Compañía ABC no se encuentra operando y ha efectuado una evaluación de deterioro de sus activos no corrientes en función a los flujos futuros de efectivo los cuales dependen de la obtención de los permisos correspondientes. Debido a la incertidumbre respecto a la obtención de los permisos que permitirían a la Compañía llevar a cabo su plan de operaciones, no nos fue posible determinar si algún ajuste pudiera ser necesario respecto al valor de recupero de los activos no corrientes a dichas fechas. Abstención de Opinión Debido a la importancia del asunto descrito en el párrafo Base para la abstención de opinión, no hemos podido obtener evidencia de auditoria suficiente y apropiada para proporcionar una base para una opinión de auditoría. Por lo tanto, no expresamos una opinión sobre los estados financieros de ABC al 31 de diciembre de 2012 y 2011.

Dictamen. Base para la abstención de opinión. Tal como se describe en Nota 1 (X) a los estados financieros adjuntos, al 31 de diciembre de 2012 y 2011 la Compañía ABC no se encuentra operando y ha efectuado una evaluación de deterioro de sus activos no corrientes en función a los flujos futuros de efectivo los cuales dependen de la obtención de los permisos correspondientes. Debido a la incertidumbre respecto a la obtención de los permisos que permitirían a la Compañía llevar a cabo su plan de operaciones, no nos fue posible determinar si algún ajuste pudiera ser necesario respecto al valor de recupero de los activos no corrientes a dichas fechas. Abstención de Opinión. Debido a la importancia del asunto descrito en el párrafo Base para la abstención de opinión, no hemos podido obtener evidencia de auditoria suficiente y apropiada para proporcionar una base para una opinión de auditoría. Por lo tanto, no expresamos una opinión sobre los estados financieros de ABC al 31 de diciembre de 2012 y")

28

Ejemplos de dictámenes

Tipo de Opinión: Modificada Clase: Opinión calificada Asunto: Activo Diferido (NIC 12) Dictamen Base para una opinión calificada. Como se indica en la Nota XX a los EEFF, al 31 de diciembre de 2011 y 2012 la Compañía tiene saldos por S/.3,765,456 y S/.3,234,876, respectivamente, de activo por impuesto a las ganancias diferido en el ESF, relacionados con pérdidas tributarias. La recuperación de este activo está sujeta a que la Compañía genere utilidades tributarias futuras suficientes para compensar dichas pérdidas. Como se indica en la Nota X a los EEFF, la Gerencia de la Compañía viene realizando una serie de acciones de acuerdo con su plan de negocios que, en su opinión, le permitirán generar renta imponible suficiente contra la cual se podrán compensar las pérdidas tributarias. Aún cuando hemos tenido acceso a dicho plan y los principales supuestos utilizados para la elaboración del mismo, no nos ha sido posible determinar el grado de factibilidad de la ocurrencia futura de dichos resultados y, por lo tanto, concluir sobre la generación futura de renta imponible que permitiría la compensación las pérdidas tributarias y del correspondiente activo por impuesto a las ganancias diferido al 31 de diciembre de 2012 y 2011. Opinión calificada En nuestra opinión, excepto por los posibles efectos sobre los estados financieros de 2012 y 2011; respectivamente, del asunto descrito en el párrafo Base para una Opinión Calificada, los estados financieros indicados presentan razonablemente, en todos los aspectos materiales, la situación financiera de XYZ al 31 de diciembre de 2012 y 2011, su desempeño financiero y sus flujos de efectivo por los años terminados en esas fechas, de acuerdo con Normas Internacionales de Información Financiera..

Dictamen. Base para una opinión calificada. Como se indica en la Nota XX a los EEFF, al 31 de diciembre de 2011 y 2012 la Compañía tiene saldos por S/.3,765,456 y S/.3,234,876, respectivamente, de activo por impuesto a las ganancias diferido en el ESF, relacionados con pérdidas tributarias. La recuperación de este activo está sujeta a que la Compañía genere utilidades tributarias futuras suficientes para compensar dichas pérdidas. Como se indica en la Nota X a los EEFF, la Gerencia de la Compañía viene realizando una serie de acciones de acuerdo con su plan de negocios que, en su opinión, le permitirán generar renta imponible suficiente contra la cual se podrán compensar las pérdidas tributarias. Aún cuando hemos tenido acceso a dicho plan y los principales supuestos utilizados para la elaboración del mismo, no nos ha sido posible determinar el grado de factibilidad de la ocurrencia futura de dichos resultados y, por lo tanto, concluir sobre la generación futura de renta imponible que permitiría la compensación las pérdidas tributarias y del correspondiente activo por impuesto a las ganancias diferido al 31 de diciembre de 2012 y Opinión calificada. En nuestra opinión, excepto por los posibles efectos sobre los estados financieros de 2012 y 2011; respectivamente, del asunto descrito en el párrafo Base para una Opinión Calificada, los estados financieros indicados presentan razonablemente, en todos los aspectos materiales, la situación financiera de XYZ al 31 de diciembre de 2012 y 2011, su desempeño financiero y sus flujos de efectivo por los años terminados en esas fechas, de acuerdo con Normas Internacionales de Información Financiera..")

29

Ejemplos de dictámenes

Tipo de Opinión: Modificada Clase: Opinión calificada Asunto: Empresa en marcha Dictamen Base para una opinión calificada. Como se describe en la Nota X a los estados financieros adjuntos, la Compañía presenta al 31 de diciembre de 2012 y 2011, pérdidas acumuladas de S/.213,567 y S/.189,431, respectivamente que han disminuido el capital social a más del cincuenta por ciento del mismo, lo cual de acuerdo con la Ley General de Sociedades es causal de reducción obligatoria del capital social. La Gerencia de la Compañía está implementando planes y acciones para subsanar esta causal y absorber las pérdidas acumuladas. Asimismo, la Gerencia manifiesta que los accionistas no tienen planes o intenciones de liquidar la Compañía (Nota X). Los estados financieros adjuntos han sido preparados asumiendo la continuidad de la Compañía como una empresa en marcha, y no incluyen aquellos ajustes que podrían ser necesarios en el caso de que la Compañía se encuentre incapacitada de continuar con sus operaciones. Opinión calificada En nuestra opinión, excepto por los posibles efectos sobre los estados financieros de 2012 y 2011, que se describen en el párrafo X de Bases para una Opinión Calificada, los estados financieros antes indicados presentan razonablemente, en todos los aspectos materiales, la situación financiera de ABC. al 31 de diciembre de 2012 y 2011, su desempeño financiero y sus flujos de efectivo por los años terminados en esas fechas, de conformidad con principios de contabilidad generalmente aceptados en Perú.

. Los estados financieros adjuntos han sido preparados asumiendo la continuidad de la Compañía como una empresa en marcha, y no incluyen aquellos ajustes que podrían ser necesarios en el caso de que la Compañía se encuentre incapacitada de continuar con sus operaciones. Opinión calificada. En nuestra opinión, excepto por los posibles efectos sobre los estados financieros de 2012 y 2011, que se describen en el párrafo X de Bases para una Opinión Calificada, los estados financieros antes indicados presentan razonablemente, en todos los aspectos materiales, la situación financiera de ABC. al 31 de diciembre de 2012 y 2011, su desempeño financiero y sus flujos de efectivo por los años terminados en esas fechas, de conformidad con principios de contabilidad generalmente aceptados en Perú.")

30

¿Y después de las NIIF o los PCGA en Perú, qué aplicar?

31

Marco contable a utilizar después de las NIIF

En 2013 se emitió la ASU “Presentación de Estados Financieros” (Tópico 205): “Presentación de EEFF, base de contabilidad de Empresa en Liquidación” En 2014/2015 se emitió la ASU Presentación de Estados Financieros” (Sub Tópico ): “Presentación de EEFF bajo Empresa en Marcha”

: Presentación de EEFF, base de contabilidad de Empresa en Liquidación En 2014/2015 se emitió la ASU Presentación de Estados Financieros (Sub Tópico ): Presentación de EEFF bajo Empresa en Marcha")

32

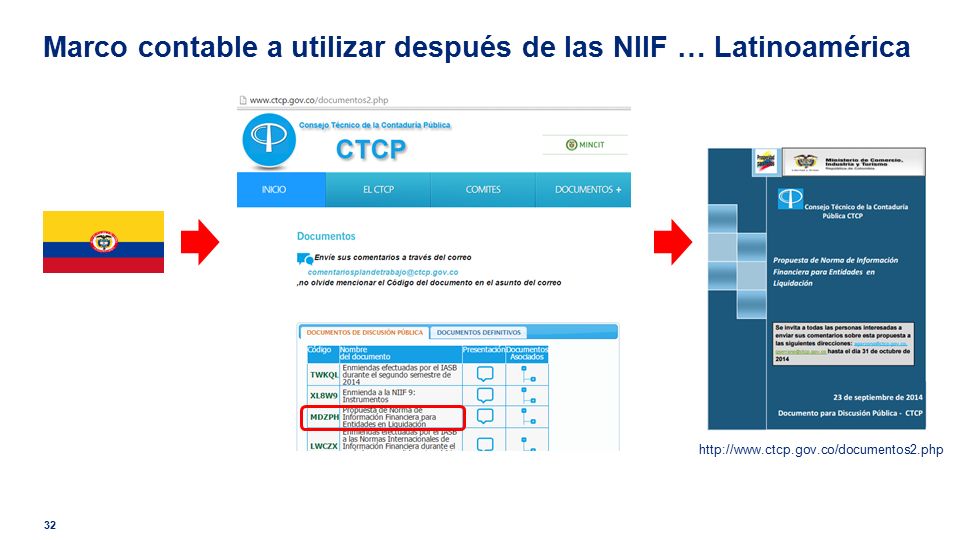

Marco contable a utilizar después de las NIIF … Latinoamérica

33

¿Sólo es cuestión de ser expertos en NIAs?

34

Marco aplicable en el Perú – Enfoque IFAC

35

¿Quién vela por el adecuado cumplimiento de las Normas de Auditoría en Perú?

36

¿Quién audita a los auditores?

Entidades Auditoras Supervisoras Reguladoras

37

¿Quién audita a los auditores?

ABC

38

¿Quién audita a los auditores?

39

Revolución en los Informes de Auditoria: Cambio Transcendetal

40

¿Revolución en los informes de auditoría?

Empresa en marcha: Conclusión del auditor sobre si el uso de la administración de la base contable de negocio en marcha en la preparación de los estados financieros es apropiado New York, 15 de Enero de 2015 1 La finalidad es dar respuesta a los inversores y otros terceros interesados en proporcionar una mayor transparencia sobre cómo el auditor ha realizado su trabajo y así se perciba el valor de la realización de una auditoría de cuentas. Conclusión del auditor respecto a si identificó una incertidumbre material que pudiera plantear una duda razonable sobre la habilidad de la entidad para continuar como un negocio en marcha 2

41

Howard Zinn Si la gente pudiera ver que el

cambio se produce como resultado de millones de pequeñas acciones que parecen totalmente insignificantes, entonces no dudarían en realizar esos pequeños actos Howard Zinn

42

A la derogatoria del Art. 5 de la Ley 29720

43

Conoce a Global CPA Business School

44

Muchas Gracias +(51) (1)

Presentaciones similares

Expositor Dr. MBA, Fernando Coral Reyes.>")

Soporta las opiniones y conclusiones expuestas en el informe. 2) Acumulación de conocimiento del cliente 3) Fácil transición en caso de realizar.>")