Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA

2

Decreto 316/95 15.8.95: resuelve instruir a los organismos de control a fin de que no acepten la presentación de estados contables que no observen lo dispuesto por el artículo 10 de la ley 23.928 (convertibilidad)

")

3

CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA IGJ (RG 8/95) CNV (RG 272/95) BCRA (Com. “A” 2365) SSN (Res. 24.097/ 95) SAFJyP (Inst. 209/95) Acataron el Dec. 316/95 y las entidades bajo su fiscalización discontinuaron a partir del 1° de septiembre de 1995, la aplicación de métodos de reexpresión de estados contables

SSN (Res / 95) SAFJyP (Inst. 209/95) Acataron el Dec. 316/95 y las entidades bajo su fiscalización discontinuaron a partir del 1° de septiembre de 1995, la aplicación de métodos de reexpresión de estados contables.")

4

CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA Resolución 140/96 FACPCE 29.3.96 : Pauta objetiva de hasta 8% para aceptar como criterio alternativo que la moneda de curso legal se utilice como unidad de medida para la preparación de los estados contables. En caso de reanudación la reexpresión se efectuará desde la fecha en que se practicó por última vez el ajuste.

5

CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA Resolución 84/96 del CPCECF 8.05.96: adopta la Resolución 140/96 de la FACPCE y el memorandum ST N° c-22 FACPCE. En los períodos intermedios no basta que la variación del índice supere la pauta del 8% sino que para volver a reexpresar los estados contables deberá además estimarse que la pauta será alcanzada al cierre del ejercicio.

6

CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA DECRETO 1269/2002 del 16/7/2002 B.O. 29.942 Se suspende la aplicación del inciso 5 del artículo 94 y el artículo 206 de la ley 19.550 hasta el 10 de diciembre de 2003. Se aplicará lo preceptuado en el artículo 62 in fine de la ley 19550. (Texto agregado al artículo 10 de la ley 23.928) Se deroga el Decreto 316/95

Se deroga el Decreto 316/95.")

7

CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA COMISIÓN NACIONAL DE VALORES RESOLUCIÓN 415/2002 del 25/7/2002 (B.O. 29.951) Los estados contables deberán presentarse en moneda constante, aplicando la metodología de reexpresión establecida en la Resolución Técnica N° 6. El método de reexpresión deberá aplicarse con efecto a partir del 1° de enero de 2002. El índice a aplicar será el IPM.

Los estados contables deberán presentarse en moneda constante, aplicando la metodología de reexpresión establecida en la Resolución Técnica N° 6. El método de reexpresión deberá aplicarse con efecto a partir del 1° de enero de El índice a aplicar será el IPM..")

8

CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA INSPECCIÓN GENERAL DE JUSTICIA RESOLUCIÓN 11/2002 DEL 1/08/02 (B.O. 29.956) Los estados contables deberán presentarse en moneda constante. Se aplicarán las normas de la Resolución Técnica N°6 del a FACPCE. Efecto a partir del 1° de enero de 2002, índice a aplicar IPIM. La presentación será obligatoria para los estados contables cerrados a partir del 1° de mayo de 2002.

Los estados contables deberán presentarse en moneda constante. Se aplicarán las normas de la Resolución Técnica N°6 del a FACPCE. Efecto a partir del 1° de enero de 2002, índice a aplicar IPIM. La presentación será obligatoria para los estados contables cerrados a partir del 1° de mayo de")

9

CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA SUPERINTENDENCIA DE AFJP INSTRUCCIÓN 34/2002 DEL 2/8/2002 (B.O. 29.957) Se reanuda la aplicación del método de ajuste por inflación de los estados contables, de acuerdo a las normas profesionales vigentes. Se deroga la Instrucción SAFJP N° 209/1995 Las disposiciones de la presente Instrucción entrarán en vigencia a partir de la presentación del Informa Anual al 30 de junio de 2002.

Se reanuda la aplicación del método de ajuste por inflación de los estados contables, de acuerdo a las normas profesionales vigentes. Se deroga la Instrucción SAFJP N° 209/1995 Las disposiciones de la presente Instrucción entrarán en vigencia a partir de la presentación del Informa Anual al 30 de junio de")

10

CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN RESOLUCIÓN 28.873/2002.( B.O. 29.960 del 12.8.02) Se establece que los estados contables a ser presentados ante la Superintendencia de Seguros de la Nación correspondientes a ejercicios o períodos cerrados a partir del 30 de junio de 2002, inclusive, deberán ser confeccionados en moneda constante, conforme los procedimientos que se indican en los artículos 2° y 3° de la resolución arriba mencionada.

Se establece que los estados contables a ser presentados ante la Superintendencia de Seguros de la Nación correspondientes a ejercicios o períodos cerrados a partir del 30 de junio de 2002, inclusive, deberán ser confeccionados en moneda constante, conforme los procedimientos que se indican en los artículos 2° y 3° de la resolución arriba mencionada..")

11

CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA BANCO CENTRAL DE LA REPÚBLICA ARGENTINA COMUNICACIÓN “A” 3702. Como consecuencia de la derogación del decreto 316/95 se actualizan las normas relacionadas con la presentación de estados contables en moneda constante. Al respecto se comunica que se considera que el último período de estabilidad monetaria corresponde a diciembre de 2001, por lo que las disposiciones de esta comunicación deberán aplicarse al partir del 1.01.02.

12

CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMÍA SOCIAL Resolución 1150/2002. (B.O. 29.976 del 4.9.02) Se establece que los estados contables de cooperativas y mutuales deberán presentarse expresados en moneda constante, aplicando la metodología de reexpresión establecida en la Resolución Técnica N° 6 modificada por la Resolución Técnica N° 19, de la FACPCE.

Se establece que los estados contables de cooperativas y mutuales deberán presentarse expresados en moneda constante, aplicando la metodología de reexpresión establecida en la Resolución Técnica N° 6 modificada por la Resolución Técnica N° 19, de la FACPCE..")

13

CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA Resolución Mesa Directiva N° 3/2002 CPCECABA: Pone en vigencia la R.T 6. Vigencia: ejercicios o períodos intermedios cerrados a partir del 31.3.2002 inclusive, se admite aplicación anticipada. Deroga la Resolución 84/96 Último período de estabilidad : diciembre 2001 Tratamiento contable diferencias de cambio a partir del 6.01.2002.

14

TRATAMIENTO CONTABLE DE LAS DIFERENCIAS DE CAMBIO A PARTIR DEL 6 DE ENERO DE 2002 Bienes de cambio: valores corrientes. Bienes situados en el exterior Bienes de uso, intangibles e inversiones permanentes, asignación directa obligatoria. Criterio alternativo para diferencias de cambio con asignación indirecta. CAMBIOS EN EL PODER ADQUISITIVO DE LA MONEDA

15

Activación de diferencias de cambio a partir del 6-1-02 Trata la activación de las pérdidas de cambio originadas a partir del 6-1-02 y correspondientes a pasivos en moneda extranjera a esa fecha, en bienes que cumplan las siguientes condiciones: En existencia al 6-1-02 Adquiridos o construidos con financiación en moneda extranjera Este tratamiento es independiente del de las pérdidas de cambio vinculadas a activos con procesos prolongados de producción / construcción La activación procederá hasta que se mantengan las causas que la justifican (lo resuelve el CPCECABA) Resolución Mesa Directiva N° 3/2002 CPCECABA

Resolución Mesa Directiva N° 3/2002 CPCECABA")

16

Activación de diferencias de cambio a partir del 6-1-02 Activos que califican para la activación Bienes de uso Bienes intagibles Inversiones permanentes en otras sociedades constituidas en el país Activos que no califican para la activación Bienes de cambio importados Bienes situados en el exterior Activos valuados a valores corrientes Resolución Mesa Directiva N°3 /2002 CPCECABA

17

Activación de diferencias de cambio a partir del 6-1-02 Origen de la diferencia de cambio Carácter de la activación Financiación directa Obligatoria Resolución Mesa Directiva N°3 /2002 CPCECABA Financiación indirecta Optativa Optativa cualquiera sea el origen de la financiación Comisión Nacional de Valores

18

Activación de las diferencias de cambio a partir del 6-1-02 Resolución Mesa Directiva N°3 /2002 CPCECABA Imputación a los activos que califican En proporción al valor residual del activo Límite de la activación Hasta el límite en que el bien alcance el menor importe entre el costo de reposición y el valor recuperable Carácter de la incorporación del activo No es un elemento del costo del bien Será absorbida por la reexpresión en moneda homogénea Tratamiento de las ganancias de cambio Netean de la porción activada hasta su agotamiento Imputación posterior a resultados de la porción activada Al ser absorbida por la reexpresión Al depreciarse en función a la vida útil del activo

19

Comportamiento general de los rubros frente a los cambios en el poder adquisitivo de la moneda Rubros monetarios (Activos y pasivos) No se reexpresan Activos y pasivos a valor corriente Rubros no monetarios Activos al costo histórico Capital Invertido y cuentas de resultados Se reexpresan

No se reexpresan Activos y pasivos a valor corriente Rubros no monetarios Activos al costo histórico Capital Invertido y cuentas de resultados Se reexpresan")

20

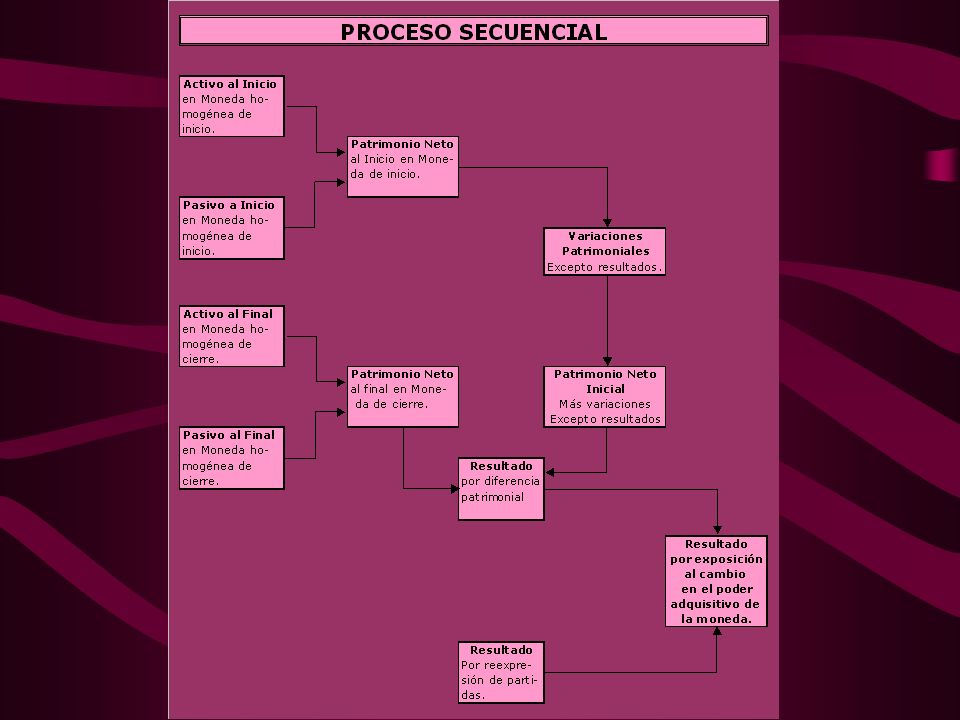

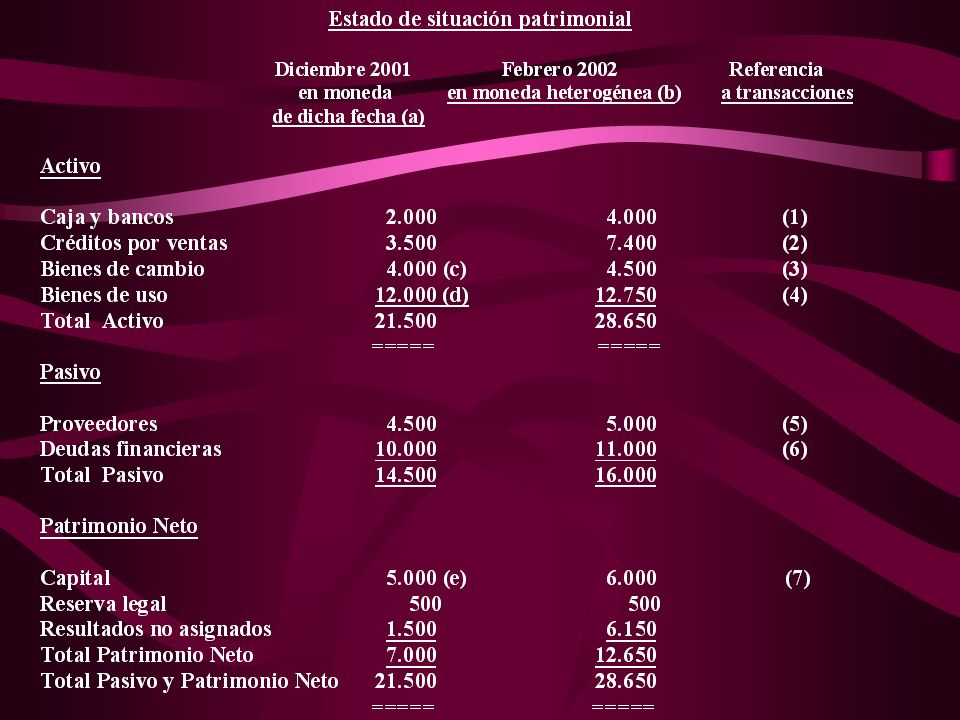

RESOLUCIÓN TÉCNICA N° 6 ESTADOS CONTABLES EN MONEDA HOMOGÉNEA PROCESO SECUENCIAL a) Determinación del activo y el pasivo al inicio en moneda constante de dicha fecha. b) Determinación del patrimonio neto al inicio del período, en moneda constante de dicha fecha por diferencia entre el activo y el pasivo.

Determinación del patrimonio neto al inicio del período, en moneda constante de dicha fecha por diferencia entre el activo y el pasivo..")

21

RESOLUCIÓN TÉCNICA N° 6 ESTADOS CONTABLES EN MONEDA HOMOGÉNEA c) Determinación en moneda de cierre del activo y el pasivo al final del período objeto del ajuste. d) Determinación en moneda de cierre del patrimonio neto al final del período objeto del ajuste por diferencia entre el activo y el pasivo.

Determinación en moneda de cierre del patrimonio neto al final del período objeto del ajuste por diferencia entre el activo y el pasivo..")

22

RESOLUCIÓN TÉCNICA N° 6 ESTADOS CONTABLES EN MONEDA HOMOGÉNEA e) Determinación en moneda de cierre del patrimonio neto al final de período, excluído el resultado de dicho período. Para lo cual se reexpresará el importe obtenido en b) agregando o deduciendo las variaciones patrimoniales durante el transcurso de éste, excepto el resultado del período, reexpresadas en moneda de cierre.

agregando o deduciendo las variaciones patrimoniales durante el transcurso de éste, excepto el resultado del período, reexpresadas en moneda de cierre..")

23

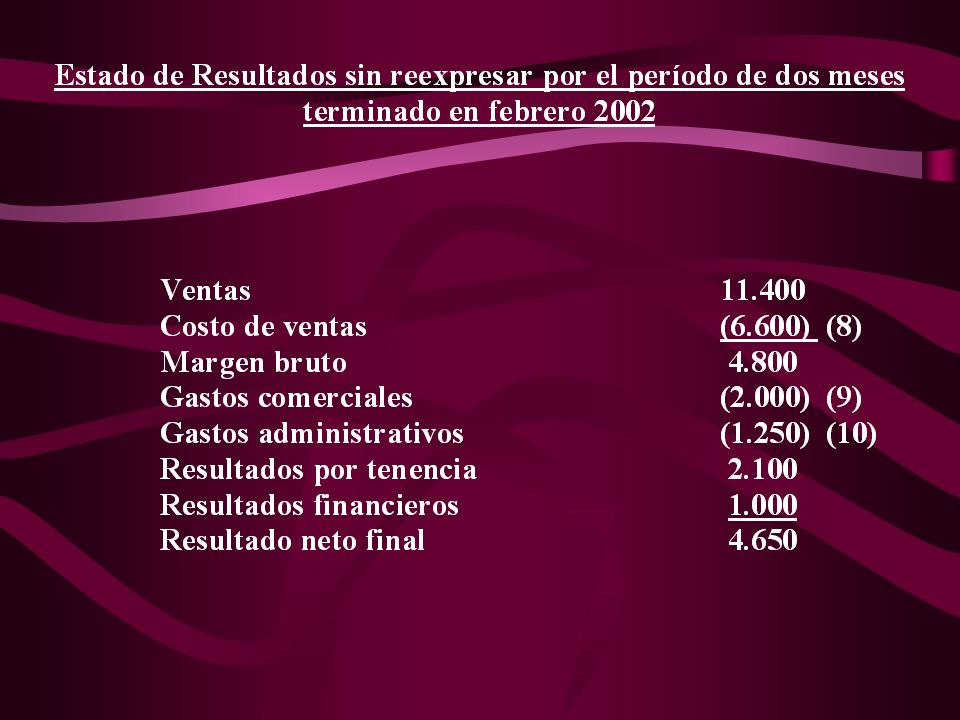

RESOLUCIÓN TÉCNICA N° 6 ESTADOS CONTABLES EN MONEDA HOMOGÉNEA f) Determinación en moneda de cierre del resultado final del período por diferencia entre d) y e) g) Determinación del resultado final del período, excluído el resultado por exposición a cambio en el poder adquisitivo de la moneda mediante la reexpresión de las partidas del estado de resultados del período.

Determinación en moneda de cierre del resultado final del período por diferencia entre d) y e) g) Determinación del resultado final del período, excluído el resultado por exposición a cambio en el poder adquisitivo de la moneda mediante la reexpresión de las partidas del estado de resultados del período.")

24

RESOLUCIÓN TÉCNICA N° 6 ESTADOS CONTABLES EN MONEDA HOMOGÉNEA h) Determinación del resultado por exposición al cambio en el poder adquisitivo de la moneda del período por diferencia entre f) Resultado por diferencia patrimonial y g) Resultado final del período excluído el resultado por exposición al cambio en el poder adquisitivo de la moneda.

Determinación del resultado por exposición al cambio en el poder adquisitivo de la moneda del período por diferencia entre f) Resultado por diferencia patrimonial y g) Resultado final del período excluído el resultado por exposición al cambio en el poder adquisitivo de la moneda.")

25

RESOLUCIÓN TÉCNICA N° 6 ESTADOS CONTABLES EN MONEDA HOMOGÉNEA PATRIMONIO NETO Y RESULTADOS DEL EJERCICIO El resultado del ejercicio o período en moneda homogénea será la diferencia entre las cifras expresadas en moneda de cierre del patrimonio neto al inicio y al final, que no se originen en transacciones con los propietarios.

27

RESOLUCIÓN TÉCNICA N° 6 ESTADOS CONTABLES EN MONEDA HOMOGÉNEA PASOS PARA LA REEXPRESIÓN DE LAS PARTIDAS Segregar componentes financieros implicítos. Las partidas expresadas en moneda de cierre no deben reexpresarse. Las partidas expresadas en moneda de fecha anterior al cierre deberán reexpresarse. Coeficientes. Test de recuperabilidad.

28

Anticuación de las partidas Activos y pasivos no monetarios Cuentas de capital Cuentas de resultados excepto consumos y desvalorizaciones de activos y resultados por tenencia Anticuación simple basada normalmente en la fecha de imputación del débito o crédito Consumos y desvalorizaciones de activos Anticuación restrospectiva basada en la fecha de origen de los activos consumidos Resultado por tenenciaNo requiere anticuación La cifra reeexpresada surge de comparar NGP y PE

29

Coeficientes de reexpresión Indice a emplear Indice de precios internos al por mayor (IPIM) Coeficiente promedio para las partidas de un período Indice a la fecha de cierre Promedio de los índices correspondientes a los meses del período Determinación del coeficiente de ajuste para una partida individual Indice a la fecha de cierre Indice correspondiente a la fecha de origen de la partida

Coeficiente promedio para las partidas de un período Indice a la fecha de cierre Promedio de los índices correspondientes a los meses del período Determinación del coeficiente de ajuste para una partida individual Indice a la fecha de cierre Indice correspondiente a la fecha de origen de la partida")

30

Esquema de determinación de coeficientes para reexpresar a moneda del 31-03-02 Cierre de mesIPIMTasa de Inflación Coeficiente para reexpresión al 31-03-02 Enero 95 Agosto 95.................. Diciembre 01 103,10 106,54............ 100,22 + 3,34 % -5,93 % (1) 1,3646 (2) 1,3205 Enero 02 Febrero 02 Marzo 02 106,98 119,03 132,34 + 6,74 % + 11,27 % + 11,18 % 1,23715 1,1118 1 (1) No se computa por considerarse período con estabilidad (2) 1,3205 x 1,0334 = 1,3646

1,3646 (2) 1,3205 Enero 02 Febrero 02 Marzo ,98 119,03 132,34 + 6,74 % + 11,27 % + 11,18 % 1, , (1) No se computa por considerarse período con estabilidad (2) 1,3205 x 1,0334 = 1,3646.")

31

RESOLUCIÓN TÉCNICA N° 6 ESTADOS CONTABLES EN MONEDA HOMOGÉNEA Cuando el ajuste se reanude después de un período de estabilidad monetaria, tanto las mediciones contables reexpresadas por el cambio en el poder adquisitivo de la moneda, hasta el momento de la interrupción de los ajustes, como las que tengan fechas de origen incluidas en el período de estabilidad, se considerarán expresadas en moneda del último mes del período de estabilidad. Interrupción y posterior reanudación de los ajustes

32

Proceso Secuencial (RT 6 IV.B.1) Patrimonio neto al inicio reexpresado a moneda de cierre Patrimonio neto al cierre reexpresado Resultado neto del ejercicio reexpresado Reexpresión de las partidas que componen el resultado (excluido el REI) REI + Aportes - Retiros de ejercicio

Patrimonio neto al inicio reexpresado a moneda de cierre Patrimonio neto al cierre reexpresado Resultado neto del ejercicio reexpresado Reexpresión de las partidas que componen el resultado (excluido el REI) REI + Aportes - Retiros de ejercicio")

33

Comportamiento de los activos frente a los cambios en el poder adquisitivo de la moneda Alternativas: Los fondos se mantienen en una cuenta corriente bancaria Se invierten en un préstamo en pesos que devenga el 25% trimestral Se invierten en un terreno utilizado en la explotación Se invierten en moneda extranjera que se revalua un 150% Se invierten en bienes de cambio cuyo costo de reposición se incrementa un 20% Supuesto: La empresa inició sus operaciones el 1-1-02 con una inversión de capital de $1000, sin que medien transacciones hasta la finalización del trimestre cerrrado el 31-3-02. La inflación del trimestre fue 30%

34

A. Fondos mantenidos en una cuenta corriente bancaria Bancos Rubro monetario con valor nominal fijo cuyo mantenimiento genera resultados instantáneos (REI) en un contexto de inflación/deflación 31-3-02 1.000 --- 1.000 Bancos Capital Pérdida HA 1.000 1.300 (300) 1.000

en un contexto de inflación/deflación Bancos Capital Pérdida HA (300)")

35

B. Fondos invertidos en un préstamo en pesos que devenga el 25% trimestral de intereses ( 1) Explicación del resultado ajustado Interés nominal REI (Pérdida) del préstamo original Pérdida financiera real 250 (300) (50) 31-3-02 1.000 250 1.250 1.000 250 1.250 Préstamo original Interés a cobrar Capital Ganancia (pérdida) HA 1.000 250 1.250 1.300 (50) 1.250 Cuenta a cobrar (1) Rubro monetario con valor nominal fijo que genera REI y, en su caso, resultados financieros nominales Cuentas a cobrar en pesos

Explicación del resultado ajustado Interés nominal REI (Pérdida) del préstamo original Pérdida financiera real 250 (300) (50) Préstamo original Interés a cobrar Capital Ganancia (pérdida) HA (50) Cuenta a cobrar (1) Rubro monetario con valor nominal fijo que genera REI y, en su caso, resultados financieros nominales Cuentas a cobrar en pesos.")

36

C. Inversión en un terreno utilizado en la explotación 31-3-02 C.1 El valor recuperable es 1500 Bienes de uso HA 1.0001.300 Capital 1.000 1.300 1.000 --- 1.000 C.2 El valor recuperable es 1200 Bienes de uso 1.0001.200 Capital Pérdida por desvalorización 1.300 (100) 1200 Bienes de uso Rubro no monetario que no genera REI y se reexpresa para absorber el efecto de la inflación hasta el límite del valor recuperable

1200 Bienes de uso Rubro no monetario que no genera REI y se reexpresa para absorber el efecto de la inflación hasta el límite del valor recuperable.")

37

D. Fondos invertidos en moneda extranjera que se revalúa un 150% en el período 31-3-02 2.500 1.000 1.500 2.500 Caja (moneda extranjera) Capital Ganancia HA 2.500 1.300 1.200 2.500 (1) (1) Explicación del resultado ajustado Ganancia de cambio nominal REI (Pérdida) de la inversión que origina la ganancia de cambio Ganancia de cambio real 1.500 (300) 1.200 Rubro no monetario expresado a valor presente que no se reexpresa pero genera resultados por tenencia. Moneda extranjera =

Capital Ganancia HA (1) (1) Explicación del resultado ajustado Ganancia de cambio nominal REI (Pérdida) de la inversión que origina la ganancia de cambio Ganancia de cambio real (300) Rubro no monetario expresado a valor presente que no se reexpresa pero genera resultados por tenencia. Moneda extranjera =.")

38

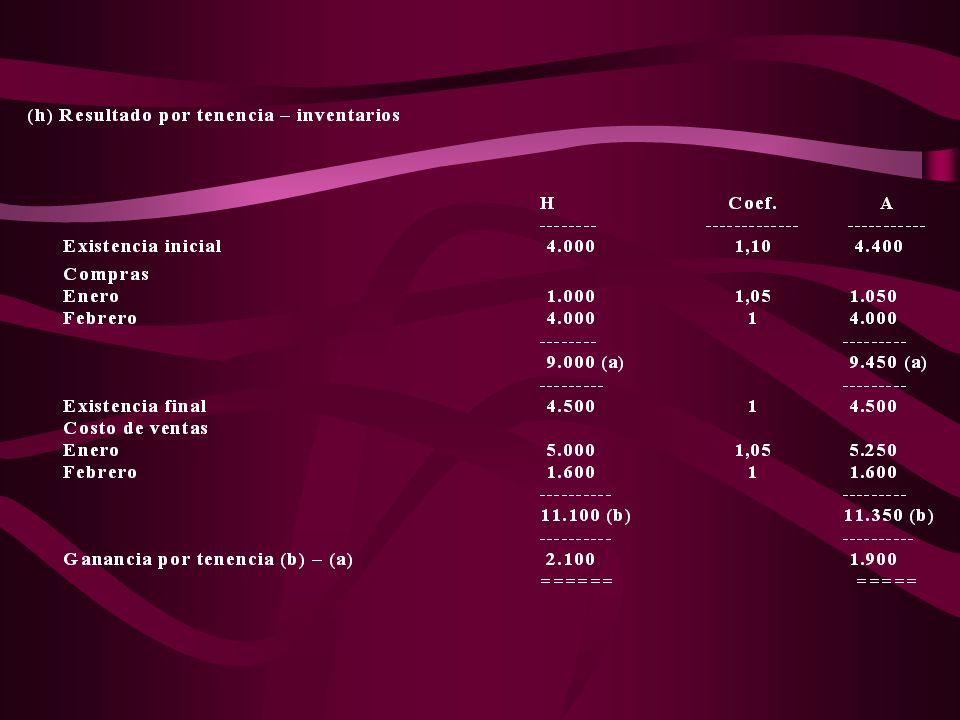

E. Fondos invertidos en bienes de cambio cuyo costo reposición se incrementó un 20% en el período 31-3-02 1.200 1.000 200 1.200 Bienes de cambio Capital Ganancia (pérdida) por tenencia HA 1.200 1.300 (100) 1.200 (1) Rubro no monetario expresado a valor presente que no se reexpresa pero genera resultados por tenencia. Bienes de cambio = (1) Explicación del resultado ajustado 1.000 X 10% ( NGP 30% - PE 20%) = 100

por tenencia HA (100) (1) Rubro no monetario expresado a valor presente que no se reexpresa pero genera resultados por tenencia. Bienes de cambio = (1) Explicación del resultado ajustado X 10% ( NGP 30% - PE 20%) = 100.")

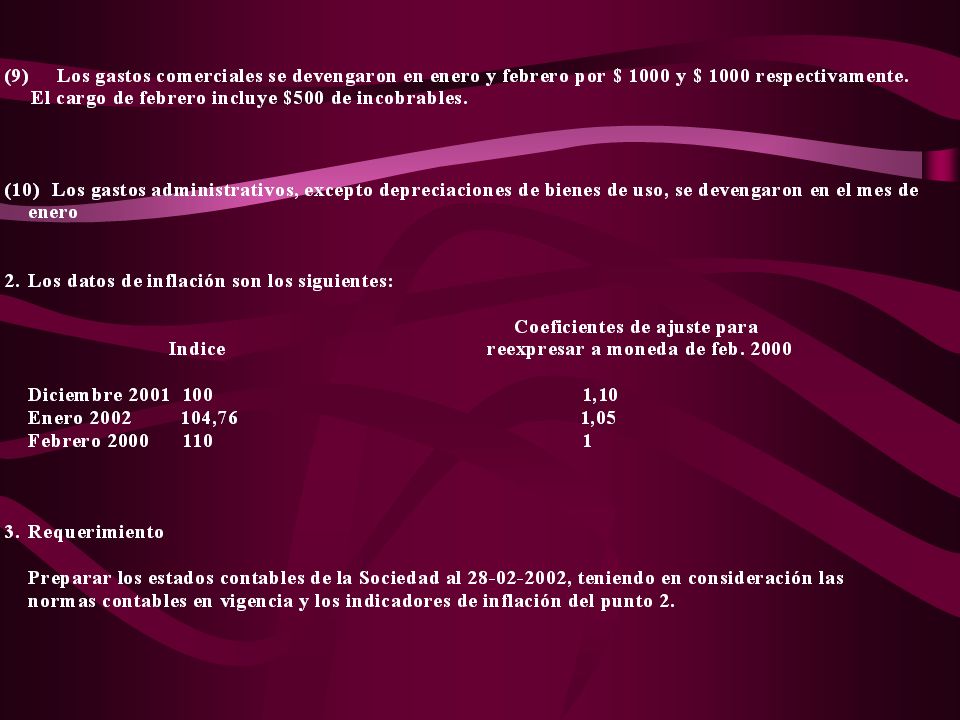

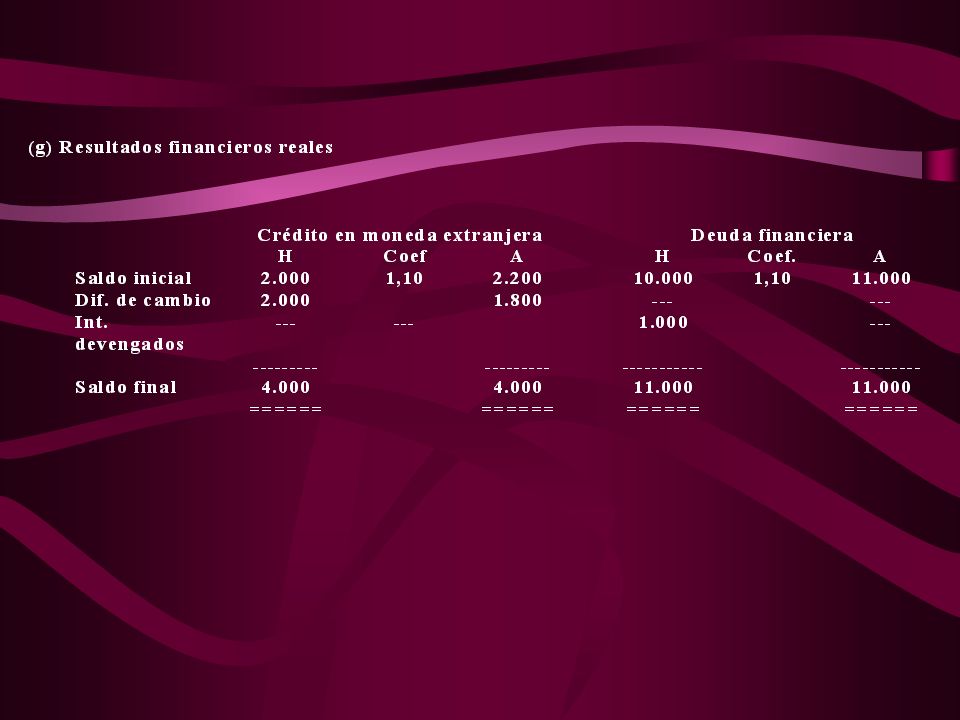

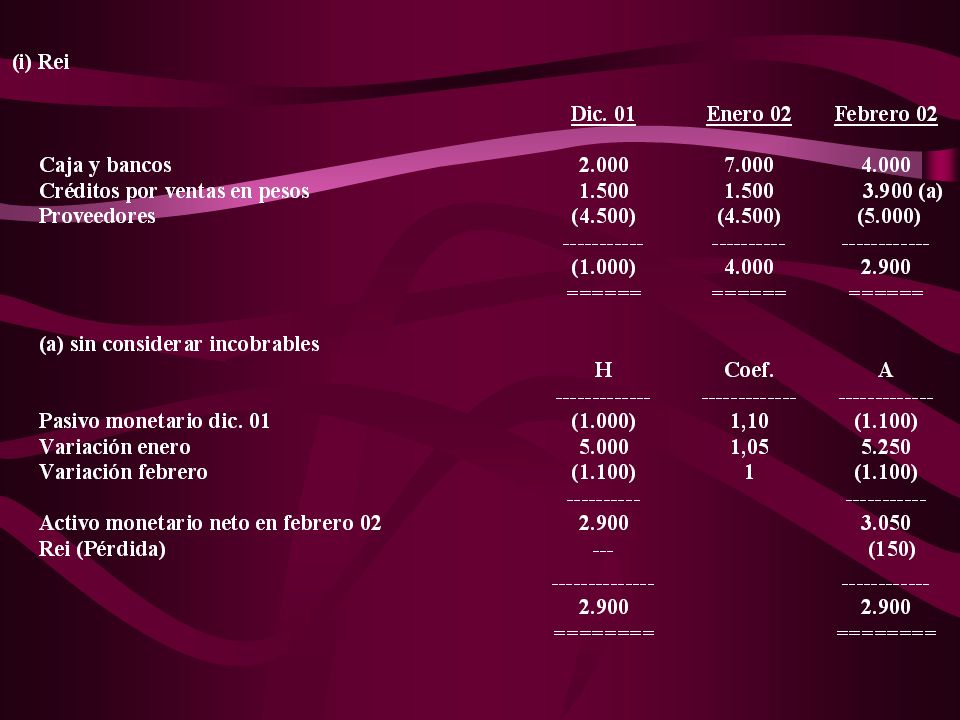

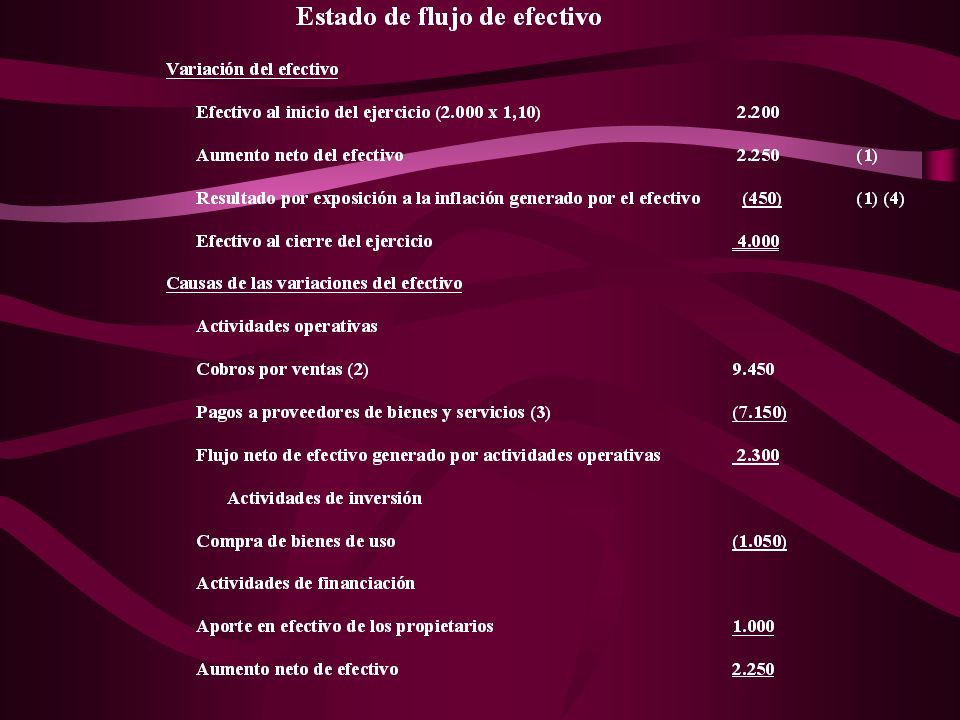

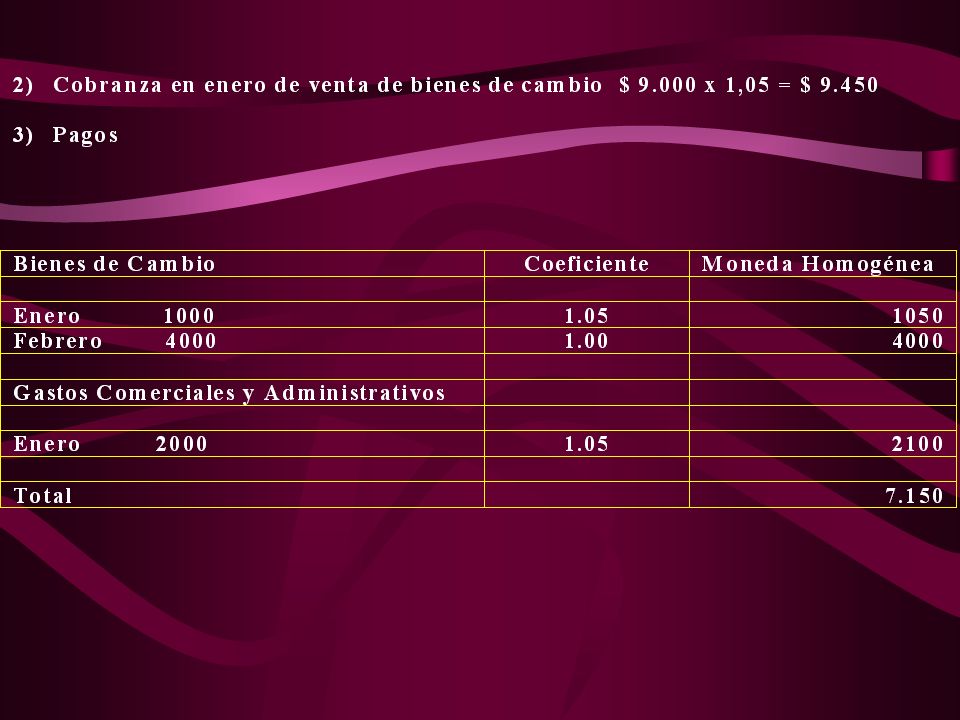

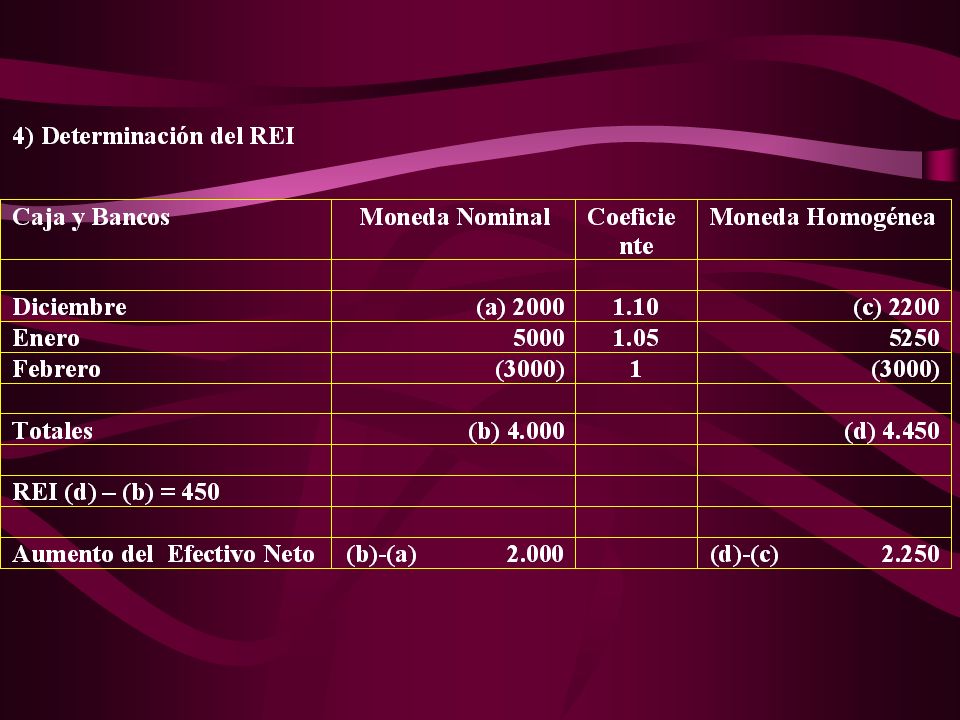

39

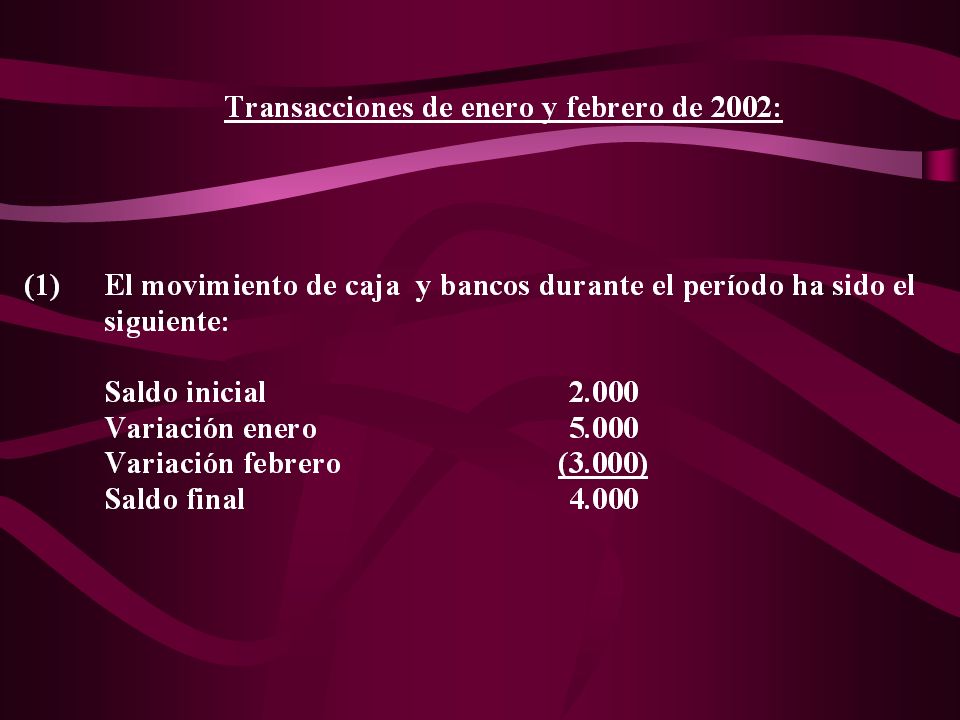

Cálculo independiente del REI- Datos Posiciones monetarias Caja y Bancos Créditos por ventas Proveedores Dic. 01 Enero 02 2.000 1.500 (4.500) (1.000) 7.000 1.500 (4.500) 4.000 3.900 (5.000) 2.900 Febrero 02 Indices y coeficientes Diciembre 01 Enero 02 Febrero 02 100 104,76 110 ----- % 4,76 % 5 % 1,10 1,05 1 Indice Tasa mensual de inflación Coeficiente de ajuste

(1.000) (4.500) (5.000) Febrero 02 Indices y coeficientes Diciembre 01 Enero 02 Febrero , % 4,76 % 5 % 1,10 1,05 1 Indice Tasa mensual de inflación Coeficiente de ajuste.")

40

Cálculo independiente del REI- Resolución I (1.000) 5.000 (1.100) 2.900 ----- 2.900 Pasivo monetario neto en diciembre 01 Variación enero Variación febrero Activo monetario neto en febrero 02 REI (pérdida) HA (1.100) 5.250 (1.100) 3.050 (150) 2.900 Análisis de las variaciones mensuales en la posición monetaria 1,10 1,05 1

(1.100) Pasivo monetario neto en diciembre 01 Variación enero Variación febrero Activo monetario neto en febrero 02 REI (pérdida) HA (1.100) (1.100) (150) Análisis de las variaciones mensuales en la posición monetaria 1,10 1,05 1")

41

Cálculo independiente del REI- Resolución I Análisis de las variaciones mensuales en la posición monetaria

42

Cálculo independiente del REI- Resolución II Análisis de las sucesivas posiciones monetarias Enero Febrero (1.000) 4.000 4,76 % 5 % 1,05 1 Activo (Pasivo) monet. al inicio del mes Tasa mensual de inflación Coef. 47,60 (200) REI mensual 50 (200) (150) REI reexpresado

REI mensual 50 (200) (150) REI reexpresado.")

44

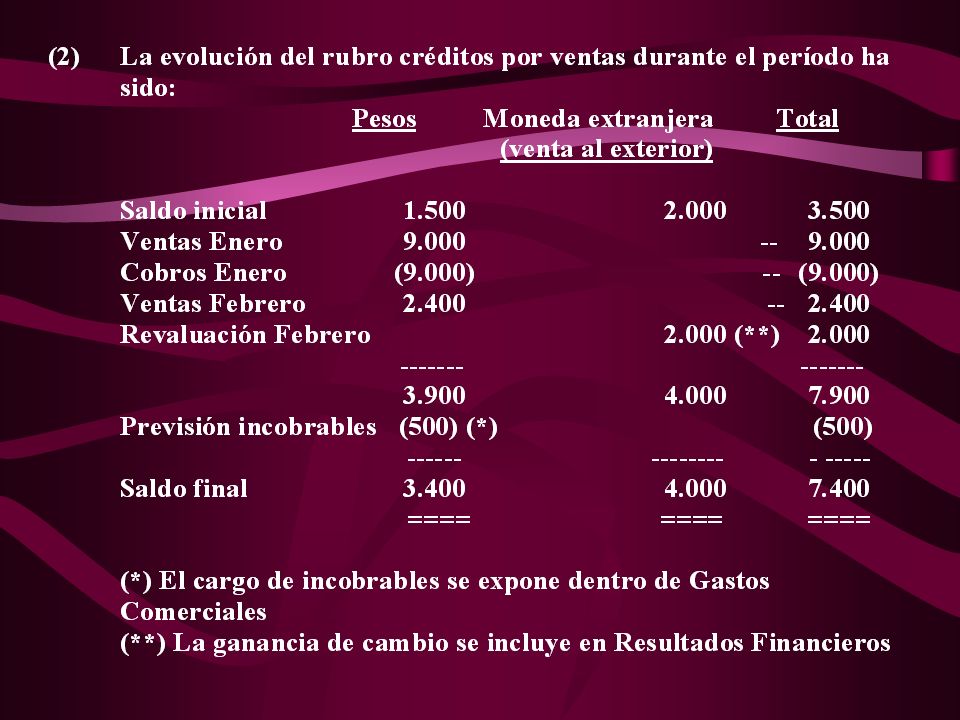

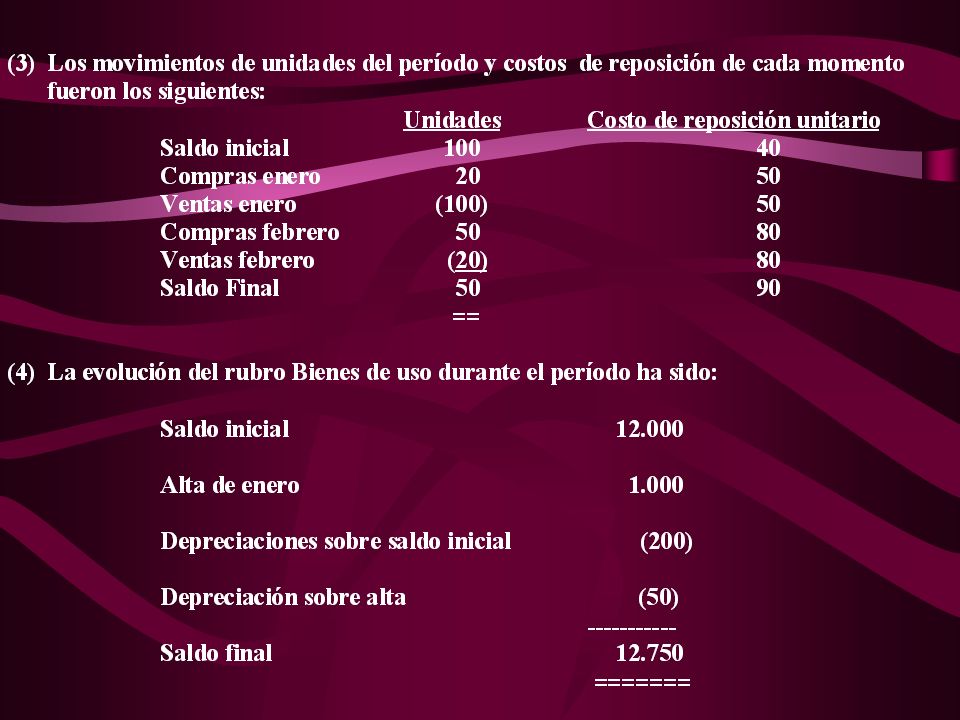

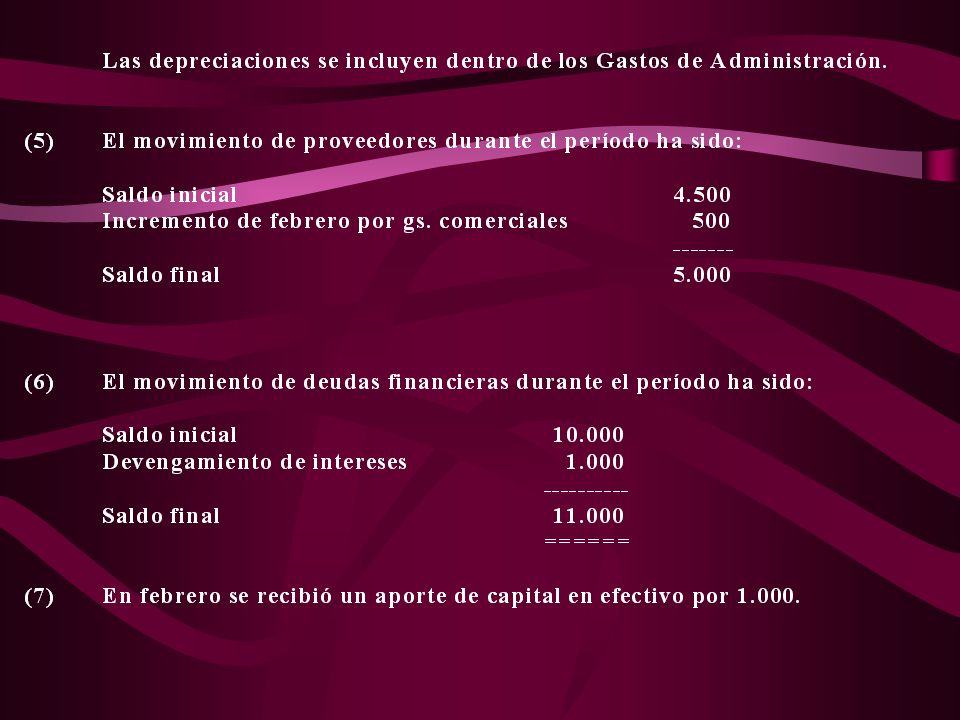

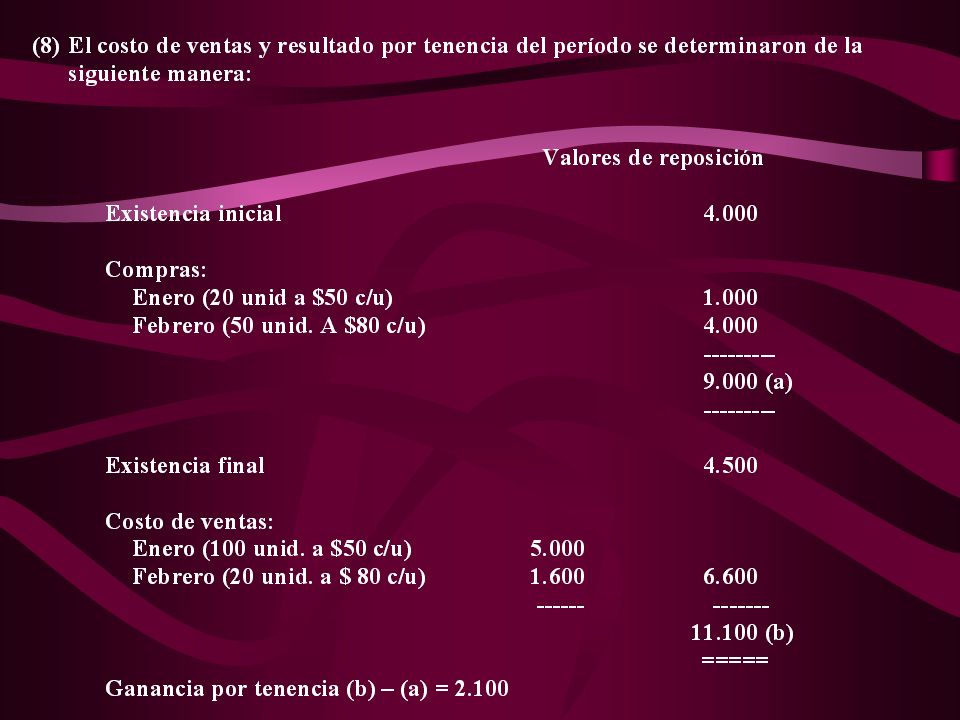

INFORMACIÓN COMPLEMENTARIA

52

RESOLUCIÓN

63

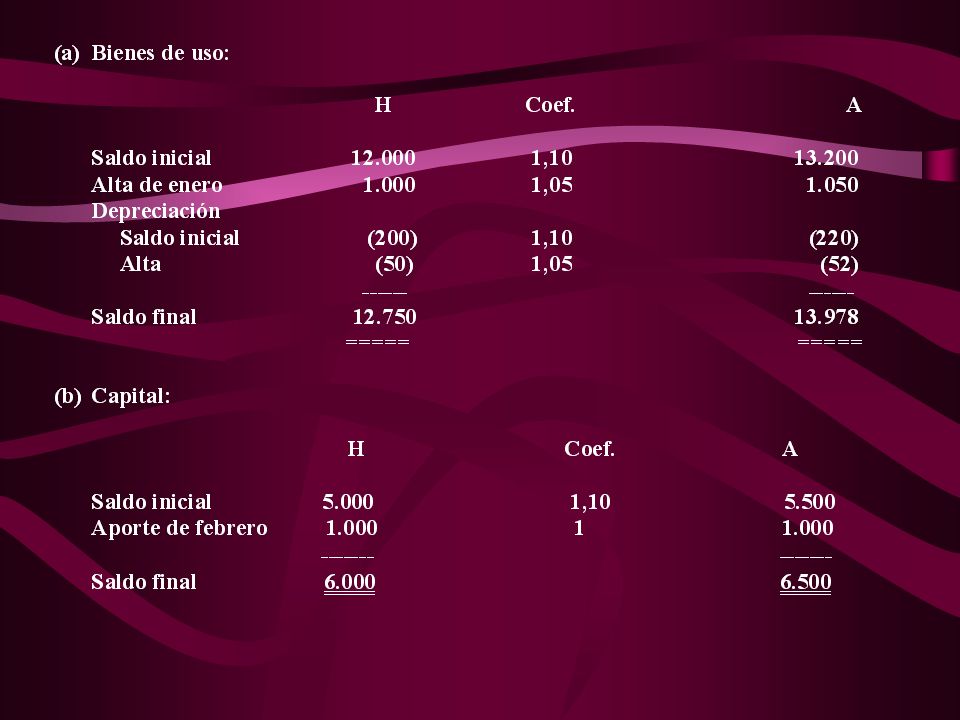

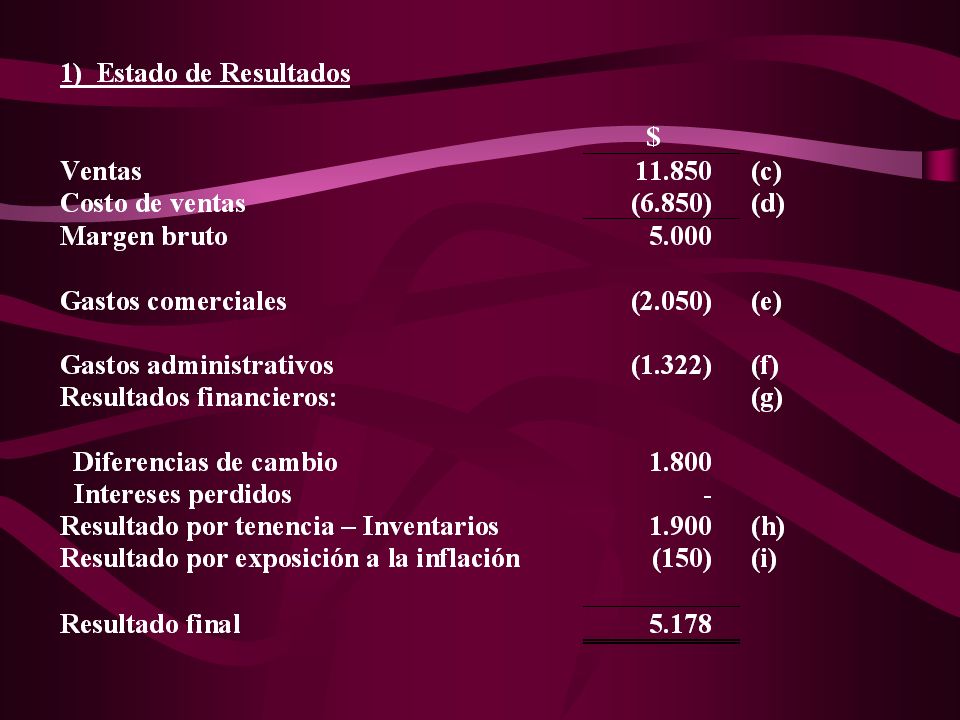

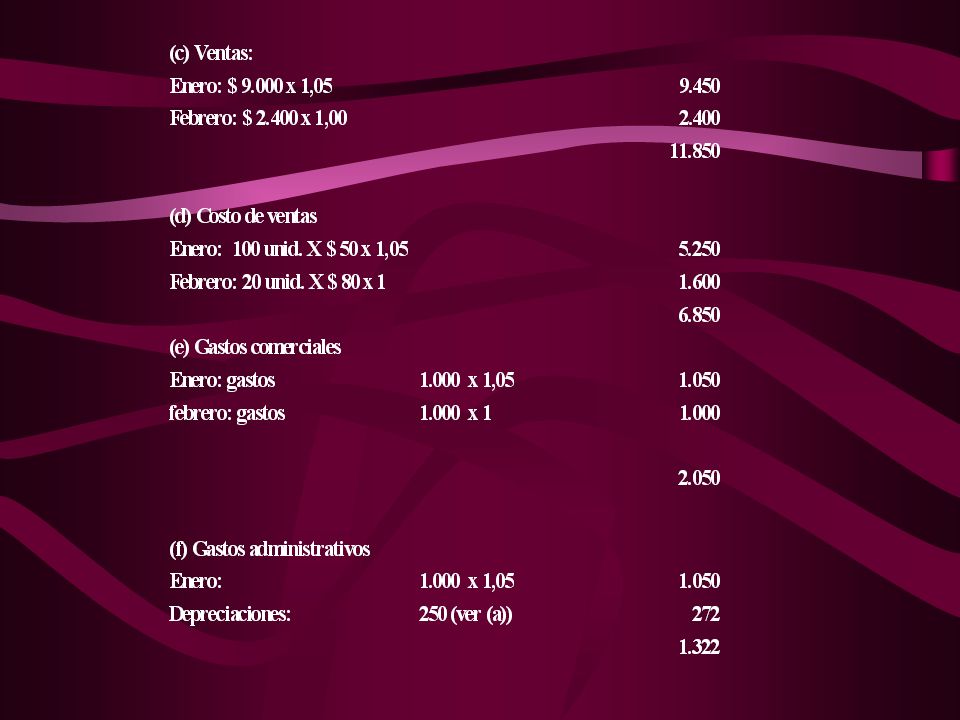

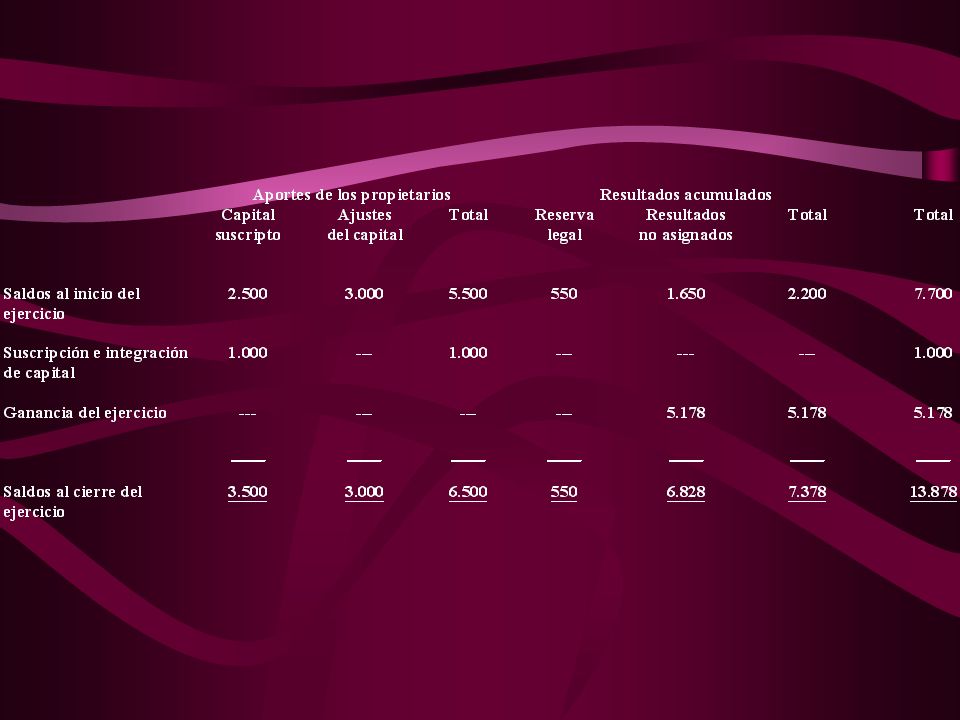

Proceso Secuencial del caso práctico Más aportes del ejercicio 1.000 Patrimonio neto reexpresado con aportes 7.000 + 1.000 = 8.700 Resultado neto del ejercicio reexpresado 5.178 Reexpresión de las partidas que componen el resultado 5.328 REI (Pérdida) 150 Patrimonio neto al inicio reexpresado moneda de cierre 7.000 X 1,1 = 7.700 Patrimonio neto al cierre reexpresado 13.878

150 Patrimonio neto al inicio reexpresado moneda de cierre X 1,1 = Patrimonio neto al cierre reexpresado")

64

¡Muchas Gracias !

Presentaciones similares

>")