Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SEGUROS DE VIDA Y PENSIONES Lugar, fecha

2

SEGUROS DE VIDA Y PENSIONES PRENSA

3

¿Conoce Ud. a qué edad se jubilará? SEGUROS DE VIDA Y PENSIONES ¿Sabe Vd. cuál será el importe de su pensión? ¿Conoce Ud. cuántos años se promediarán para calcular su pensión? ¿Se aplicarán más reformas?

4

SEGUROS DE VIDA Y PENSIONES Ley 27/2011, de 1 de agosto sobre actualización, adecuación y modernización del sistema de Seguridad Social Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera RD 5/2013, de 15 de marzo, de medidas para favorecer la continuidad de la vida laboral de los trabajadores de mayor edad … Comité de Expertos. Informe del 7 de junio de 2013 Ley 23/2013, de 23 de diciembre, reguladora del Factor de Sostenibilidad y del Índice de Revalorización del Sistema de Pensiones de la Seguridad Social

5

SEGUROS DE VIDA Y PENSIONES PRINCIPALES REFORMAS RECIENTES DEL SISTEMA DE PENSIONES DE JUBILACIÓN LEYMEDIDAEFECTOS Ley 27/2011 Aumento de la edad de jubilaciónAumento de la edad de jubilación de 65 a 67 años Afiliados Pensionistas Endurecimiento de los requisitos para la jubilación anticipada (acentuada en el RD-ley 5/2013)jubilación anticipada Afiliados Pensionistas Pensión media Alargamiento de la base reguladoraAlargamiento de la base reguladora de 15 a 25 añosPensión media Se amplía de 35 a 37 los años cotizadosSe amplía de 35 a 37 los años cotizados necesarios para alcanzar el 100% de la base reguladora Afiliados Pensionistas Pensión media Incentivos a alargar la vida laboralalargar la vida laboralAfiliados Ley 23/2013 Factor de SostenibilidadFactor de Sostenibilidad (FS) en 2019Pensión media Índice de RevalorizaciónÍndice de Revalorización (IR) en 2014Pensión media

jubilación anticipada Afiliados Pensionistas Pensión media Alargamiento de la base reguladoraAlargamiento de la base reguladora de 15 a 25 añosPensión media Se amplía de 35 a 37 los años cotizadosSe amplía de 35 a 37 los años cotizados necesarios para alcanzar el 100% de la base reguladora Afiliados Pensionistas Pensión media Incentivos a alargar la vida laboralalargar la vida laboralAfiliados Ley 23/2013 Factor de SostenibilidadFactor de Sostenibilidad (FS) en 2019Pensión media Índice de RevalorizaciónÍndice de Revalorización (IR) en 2014Pensión media")

6

EDAD DE JUBILACIÓN EDAD LEGAL: A LOS 67 AÑOS Se hará de forma transitoria y gradual desde 2013 a 2027, a razón de un mes más por año en los primeros seis (de 2013 a 2018) y dos meses más a partir de 2018, con lo que la jubilación a los 67 años se aplicará a partir del 2027. Para poder jubilarse a los 65 años y conservar la pensión completa serán necesarios 38 años y medio cotizados. Se pasará de forma gradual de los 35 actuales a los 38,5 en un período de 14 años. Se fijará para ello un aumento de tres meses por cada año.

7

PORCENTAJE POR AÑOS COTIZADOS Se mantiene en 15 años el período cotizado necesario para tener derecho a la pensión mínima. Para tener derecho al 100% serán necesarios 37 años de cotización en lugar de los 35 actuales. La escala será para 15 años el 50% más el 2,27% por cada año adicional (0,19% en los primeros 248 meses y el 0,18% en los dieciséis meses restantes) completando el 100% a los 37 años cotizados. Porcentajes correspondientes a jubilaciones a partir de 2027. Para años anteriores existen otros baremos similares.

completando el 100% a los 37 años cotizados. Porcentajes correspondientes a jubilaciones a partir de Para años anteriores existen otros baremos similares..")

8

PERÍODO DE CÁLCULO El período de cálculo de las prestaciones pasará de los 15 a 25 años. Se aplicará de forma progresiva, a razón de un año por ejercicio, empezando a contar en 2013, por tanto, ya hoy se computan 18 años. A partir de 2022, ya se utilizarán los últimos 25 años para determinar la base reguladora.

9

JUBILACIÓN ANTICIPADA Por cese voluntario, se podrá acceder a partir de 17/03/2013, con edad cumplida inferior a 2 años, como máximo, a la edad exigida en cada caso y acreditar un mínimo de 35 cotizados. Los coeficiente penalizadores serán: Coeficiente del 8% (2 por trimestre), con período de cotización inferior a 38,5 años. Coeficiente del 7,5% (1,875 por trimestre), con período de cotización entre 38,5 y 41,5 años. Coeficiente del 7% (1,75 por trimestre), con período de cotización entre 41,5 y 44,5 años. Coeficiente del 6,5% (1,675 por trimestre), con período de cotización igual o superior a 44,5 años. Al colectivo de autónomos se le reconoce el derecho a jubilarse anticipadamente en los mismos términos que el resto de trabajadores.

, con período de cotización inferior a 38,5 años. Coeficiente del 7,5% (1,875 por trimestre), con período de cotización entre 38,5 y 41,5 años. Coeficiente del 7% (1,75 por trimestre), con período de cotización entre 41,5 y 44,5 años. Coeficiente del 6,5% (1,675 por trimestre), con período de cotización igual o superior a 44,5 años. Al colectivo de autónomos se le reconoce el derecho a jubilarse anticipadamente en los mismos términos que el resto de trabajadores..")

10

RETRASO EN LA JUBILACIÓN Por cada año que el trabajador retrase la edad a la que tiene derecho jubilarse, tendrá un 2% más de pensión, si ha cotizado 25 años; del 2,75%, si la cotización se sitúa entre 25 y 37 años y del 4% si ha cotizado más de 37 años. No se destopa la pensión máxima.

11

FACTOR DE SOSTENIBILIDAD (FS) El Factor de Sostenibilidad es un factor de equidad intergeneracional que se aplicará una única vez, para calcular la pensión de las nuevas altas de jubilación a partir del 1 de enero de 2019. Este factor ajusta la pensión de jubilación a la variación de la esperanza de vida. El valor de la pensión de un nuevo pensionista será equivalente a quien se haya jubilado con anterioridad. Los cálculos se harán conforme a las tablas de mortalidad de la población pensionista elaborada por la propia Seguridad Social y la edad de 67 años como edad de referencia.

12

Se establece la revisión con periodicidad quinquenal de la variación interanual de la esperanza de vida. Fórmula de cálculo: FACTOR DE SOSTENIBILIDAD (FS)

.")

13

ÍNDICE DE REVALORIZACIÓN Sustituye al índice de referencia que se aplicaba desde 1997, el IPC. Será aplicable a partir del 1 de enero de 2014 y se tomarán en consideración variables que inciden no solamente en la determinación del monto de las pensiones contributivas, sino en los ingresos y gastos propios del sistema. En ningún caso podrá ser inferior al 0,25% ni superior a la variación interanual del IPC a diciembre del año previo al de su aplicación, más 0,50%. Afecta a todos los pensionistas, actuales y futuros.

14

Fórmula de cálculo: Simulador aplicación IR Simulador aplicación FS e IR ÍNDICE DE REVALORIZACIÓN

15

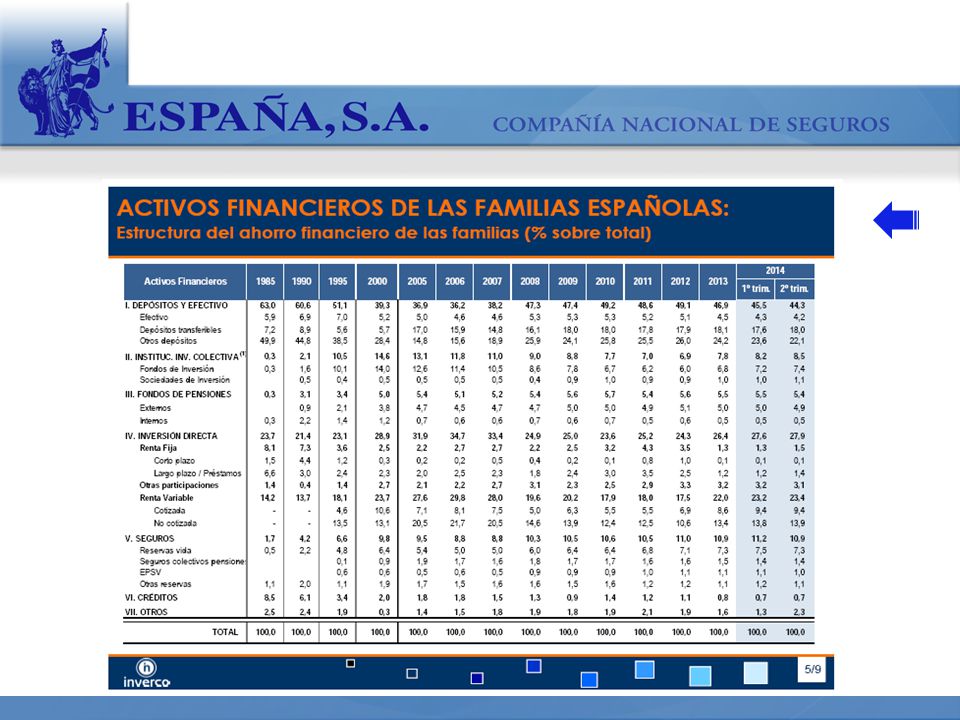

P P A SEGUROS DE VIDA P I A S Planes Pensiones (volatilidad de los mercados) ALTERNATIVAS DE AHORRO PRODUCTOS ASEGURADORAS Alternativas privadas RENTA FIJA DepósitosTesoro Público Acciones RENTA VARIABLE Fondos de Inversión S I A L P

ALTERNATIVAS DE AHORRO PRODUCTOS ASEGURADORAS Alternativas privadas RENTA FIJA DepósitosTesoro Público Acciones RENTA VARIABLE Fondos de Inversión S I A L P")

16

1.2 ESPAÑA. INDICADORES FINANCIEROS. SERIES DIARIAS 14 de abril de 2015 Datos anualesDatos mensualesDato diario 2011201220132014ene-15feb-15mar-1514-abr-15 Mercados de deuda. Rentabilidades (precios de operaciones cruzadas) Rentabilidad letras a 12 meses3,452,260,890,350,190,150,060,00 Rentabilidad bonos a 3 años4,023,441,980,660,530,440,250,18 Rentabilidad bonos a 5 años4,634,262,680,980,830,790,540,56 Rentabilidad obligaciones a 10 años5,505,344,141,791,541,511,231,25 Rentabilidad obligaciones a 15 años5,945,704,652,412,111,861,711,77 Rentabilidad obligaciones a 30 años6,085,915,033,132,772,502,092,16 Diferenciales a 10 años con el bono alemán (precios de referencia de REUTERS) España3,434,012,301,131,091,130,991,14 Tipo de interés a 10 años del bono alemán2,011,361,840,640,450,350,260,14 FUENTE: BANCO DE ESPAÑA / SÍNTESIS DE INDICADORES

Rentabilidad letras a 12 meses3,452,260,890,350,190,150,060,00 Rentabilidad bonos a 3 años4,023,441,980,660,530,440,250,18 Rentabilidad bonos a 5 años4,634,262,680,980,830,790,540,56 Rentabilidad obligaciones a 10 años5,505,344,141,791,541,511,231,25 Rentabilidad obligaciones a 15 años5,945,704,652,412,111,861,711,77 Rentabilidad obligaciones a 30 años6,085,915,033,132,772,502,092,16 Diferenciales a 10 años con el bono alemán (precios de referencia de REUTERS) España3,434,012,301,131,091,130,991,14 Tipo de interés a 10 años del bono alemán2,011,361,840,640,450,350,260,14 FUENTE: BANCO DE ESPAÑA / SÍNTESIS DE INDICADORES.")

18

PLAN DE PENSIONES Regulado por la Ley 8/1987 de 8 de junio y desarrollada por el RD publicado el 2 de noviembre de 1988. Los Planes de Pensiones del Sistema Individual son los promovidos por una o varias entidades de carácter financiero y sus partícipes son cualquier persona física. Sistema Individual Aportación Definida Incompatible Garantía Interés

19

PLAN INDIVIDUAL DE AHORRO SISTEMÁTICO “PIAS” Estos productos se realizan a través de contratos celebrados con Entidades Aseguradoras, para constituir rentas vitalicias aseguradas y que tienen que cumplir los siguientes requisitos: Contratante, Asegurado y Beneficiario el mismo contribuyente. El tiempo transcurrido desde el pago de la primera prima y la percepción de la renta debe ser al menos de 5 años (Ley 27/2014) Límite máximo anual de aportaciones será de 8.000€. Las aportaciones acumuladas no pueden superar la cuantía total de 240.000€ por contribuyente. Los derechos de un PIAS podrán movilizarse total o parcialmente a otro PIAS

Límite máximo anual de aportaciones será de 8.000€. Las aportaciones acumuladas no pueden superar la cuantía total de € por contribuyente. Los derechos de un PIAS podrán movilizarse total o parcialmente a otro PIAS.")

20

La aportación al SIALP no podrá ser superior a 5.000€ anuales en ninguno de los ejercicios fiscales de vigencia del plan. La Entidad Aseguradora deberá garantizar al vencimiento del plan al menos el 85% de la suma de las primas satisfechas. El CONTRIBUYENTE = CONTRATANTE = ASEGURADO El Rendimiento de Capital originado quedará totalmente exento de tributación, si se recupera en forma de capital y han transcurrido al menos 5 años desde la primera aportación a la percepción del Capital SEGURO INDIVIDUAL DE AHORRO A LARGO PLAZO “SIALP”

Presentaciones similares

>")

.>")

23652934 ATM CHILE & CONSULTORES ATM CHILE PROYECTO DE LEY REFORMA TRIBUTARIA.>")