Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA CONTABILIDAD REGIONAL ANUAL DE ANDALUCÍA; DIFERENCIAS CONCEPTUALES CON LA CONTABILIDAD REGIONAL DE ESPAÑA Instituto de Estudios Fiscales Madrid, mayo 2002

2

INTRODUCCIÓN Sistema de Cuentas Económicas de Andalucía (SCEA): –Nace con el MIOAN-95. –Año base 1995. –Metodología SEC-95. –Integración de un conjunto de actividades estadísticas.

3

INTRODUCCIÓN Composición: –Marco input-output de Andalucía. –Contabilidad Regional Anual de Andalucía. –Contabilidad Regional Trimestral de Andalucía. –Cuentas de las administraciones públicas de Andalucía. –En proyecto: Cuentas Satélite del Turismo de Andalucía y Matriz de Contabilidad Social de Andalucía.

4

INTRODUCCIÓN Objetivo de la Contabilidad Regional Anual: –“Elaborar las cuentas de Bienes y servicios, Producción y Explotación, recogidas en la metodología del Sistema Europeo de Cuentas (SEC-95), para Andalucía, y calcular las principales magnitudes económicas por sectores de actividad, permitiendo su comparación en el tiempo”.

, para Andalucía, y calcular las principales magnitudes económicas por sectores de actividad, permitiendo su comparación en el tiempo .")

5

PRINCIPALES DIFERENCIAS ENTRE LA CONTABILIDAD REGIONAL DE ANDALUCÍA Y DE ESPAÑA Sistema cerrado vs. sistema abierto. Estimación directa vs. indicadores de reparto. Fuentes de información. SIFMI. Impuestos netos sobre los productos. Deflactores.

6

SISTEMA CERRADO VS. SISTEMA ABIERTO CRA Presentación de las estimaciones del PIB y sus componentes por las tres vías (demanda, oferta y renta)Cuadro macroeconómico. CRE No se presenta un cuadro macroeconómicos. VAB y PIB. Remuneración de Asalariados y Excedente de explotación bruto/Rentas mixtas. Gasto en consumo final de los hogares.

Cuadro macroeconómico. CRE No se presenta un cuadro macroeconómicos. VAB y PIB. Remuneración de Asalariados y Excedente de explotación bruto/Rentas mixtas. Gasto en consumo final de los hogares..")

7

SISTEMA CERRADO VS. SISTEMA ABIERTO CRA Demanda: –Gasto en consumo individual (hogares). –Gasto en consumo individual (AA.PP. e ISFLSH). –Gasto en consumo colectivo. –Formación bruta de capital. –Saldo exterior. –Producto Interior Bruto a precios de mercado. Intercambios comerciales con el resto de España

. –Gasto en consumo colectivo. –Formación bruta de capital. –Saldo exterior. –Producto Interior Bruto a precios de mercado. Intercambios comerciales con el resto de España.")

8

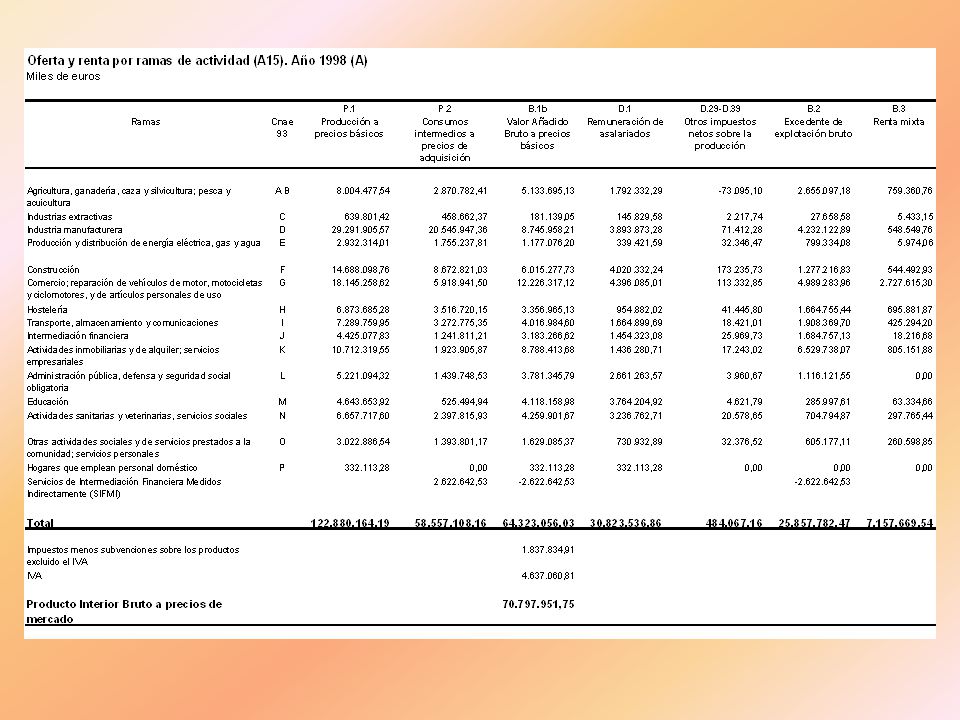

SISTEMA CERRADO VS. SISTEMA ABIERTO CRA Oferta: –Valor añadido bruto a precios básicos. –Servicios de Intermediación Financiera Medidos Indirectamente (SIFMI). –Impuestos netos de subvenciones sobre los productos excluido el IVA. –IVA. –Producto Interior Bruto a precios de mercado.

. –Impuestos netos de subvenciones sobre los productos excluido el IVA. –IVA. –Producto Interior Bruto a precios de mercado..")

9

SISTEMA CERRADO VS. SISTEMA ABIERTO CRA Renta: –Remuneración de asalariados. –Excedente de explotación bruto. –Renta mixta. –Impuestos netos sobre la producción e importaciones. –Producto Interior Bruto a precios de mercado.

11

SISTEMA CERRADO VS. SISTEMA ABIERTO CRA Por ramas de actividad: –Valor añadido bruto a precios corrientes (A79). –Producción (A79)Consumos intermedios. –Remuneración de asalariados (A79). –Excedente de explotación bruto/Rentas mixtas (A79).

. –Producción (A79)Consumos intermedios. –Remuneración de asalariados (A79). –Excedente de explotación bruto/Rentas mixtas (A79)..")

12

SISTEMA CERRADO VS. SISTEMA ABIERTO CRA Por ramas de actividad: –Valor añadido bruto a precios constantes (A33). –Excedente de explotación bruto (A15). –Rentas mixtas (A15). –Otros impuestos netos sobre la producción (A15).

. –Excedente de explotación bruto (A15). –Rentas mixtas (A15). –Otros impuestos netos sobre la producción (A15)..")

13

SISTEMA CERRADO VS. SISTEMA ABIERTO CRA Ramas de actividad: –Coherentes con el MIOAN-95. –CNAE-93 (A60). –Representativas de la estructura productiva de Andalucía.

. –Representativas de la estructura productiva de Andalucía..")

15

ESTIMACIÓN DIRECTA VS. INDICADORES DE REPARTO CRA Estimación de las macromagnitudes a partir de información directa. Soporte: Marco input- output de Andalucía 1995. CRE Repartir la cuantía de cada macromagnitud a nivel nacional entre las regiones. Indicadores de reparto comunes a las 17 Comunidades Autónomas, Ceuta y Melilla.

16

FUENTES DE INFORMACIÓN DE LA CONTABILIDAD REGIONAL DE ANDALUCÍA Fuentes de carácter general: –El Directorio de establecimientos con actividad económica en Andalucía (más de 400.000 registros). –Central de balances de actividad empresarial en Andalucía (60.000 empresas). –La encuesta ad hoc dirigida a más de 3.000 empresas.

. –La encuesta ad hoc dirigida a más de empresas..")

17

FUENTES DE INFORMACIÓN DE LA CONTABILIDAD REGIONAL DE ANDALUCÍA Fuentes de carácter sectorial: –Series estadísticas de carácter coyuntural (IPIAN, IVGSA y ECTA). –Operaciones de otros organismos de la Comunidad Autónoma. –Actividades estadísticas realizadas por organismos de ámbito nacional, fundamentalmente el INE (EAIE, ECPF, EPA, IPRI, IPC, Encuestas de servicios).

..")

18

FUENTES DE INFORMACIÓN DE LA CONTABILIDAD REGIONAL DE ANDALUCÍA Otras fuentes: –Datos de carácter presupuestario. –Información procedente de organismos diversos (CNMV, anuarios de la AEB, CECA, UNESPA, ICEA). Cuentas Anuales (memorias y cuentas de pérdidas y ganancias) e informes de gestión de las principales empresas.

. Cuentas Anuales (memorias y cuentas de pérdidas y ganancias) e informes de gestión de las principales empresas..")

19

SERVICIOS DE INTERMEDIACIÓN FINANCIERA MEDIDOS INDIRECTAMENTE CRA Estimación de los SIFMI para las entidades que operan en Andalucía. CRE Proporcionales al VAB. Estadísticas del sistema financiero

20

IMPUESTOS NETOS SOBRE LOS PRODUCTOS CRA Criterio de destino. Estimación de los Impuestos netos sobre los productos, a partir de información tributaria y el MIOAN-95. CRE Criterio de origen (por convenio con EUROSTAT). Reparto proporcional VAB regional. Actualización anual del MIOAN

. Reparto proporcional VAB regional. Actualización anual del MIOAN.")

21

DEFLACTORES CRA Deflactores nacionales y regionales. Doble deflación el sector primario. Deflactor de la construcción basado en los costes. CRE Deflactores nacionales. Doble deflación si es posible. Indicadores basados en la producción preferidos a basados en los consumos intermedios. Ajustes. Sistema de precios en Andalucía

22

CALENDARIOS Serie 1995-1999 se publica el 22 de mayo. Año 1999 avance (completo). En 2003: –MIOAN 2000. –CRA 2001 (avance) y 2002 (primera estimación).

. En 2003: –MIOAN –CRA 2001 (avance) y 2002 (primera estimación)..")

23

CONCLUSIONES La CRA no es un sistema completo de cuentas. Ofrece un cuadro macroeconómico. Muestra información más detallada que la CRE y con una sectorización específica para Andalucía. Forma parte del SCEA. Es una actividad en continua ampliación y mejora.

24

LA CONTABILIDAD REGIONAL ANUAL DE ANDALUCÍA; DIFERENCIAS CONCEPTUALES CON LA CONTABILIDAD REGIONAL DE ESPAÑA Instituto de Estudios Fiscales Madrid, mayo 2002

Presentaciones similares

>")