Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Los parámetros de sensibilidad:

Capítulo 15 ¡Los Griegos ya vienen! Los parámetros de sensibilidad: Delta = Gamma = Theta = Vega = Rho =

2

EJEMPLO: S = $100; X = $100;r = 0,08; = 0,3; T = 180 días. Call Put

Precio: $10,30 $6,43 0, ,3849 0, ,0181 -12, ,5701 26, ,8416 25, ,1559 Todos son dólares por unidad.

3

En términos matemáticos: (c) = c/ S (p) = p/ S

LOS GRIEGOS SON MEDIDAS DE SENSIBILIDAD. La pregunta es como va a cambiar el valor de la opción cuando se cambie el valor de uno de los parámetros que definen su valor. delta Delta mide la sensibilidad del valor de la opción ante un “pequeño” cambio en el precio de mercado del activo subyacente. En términos matemáticos: (c) = c/ S (p) = p/ S Obsérvase que el delta del activo subyacente es 1 por definición: (S) = S/ S = 1. En general, la delta de cual quier posicion es el cambio de dicha posición antes un pequeño cambio en el valor del activo subyacente.

= c/ S. (p) = p/ S. Obsérvase que el delta del activo subyacente es 1 por definición: (S) = S/ S = 1. En general, la delta de cual quier posicion es el cambio de dicha posición antes un pequeño cambio en el valor del activo subyacente.")

4

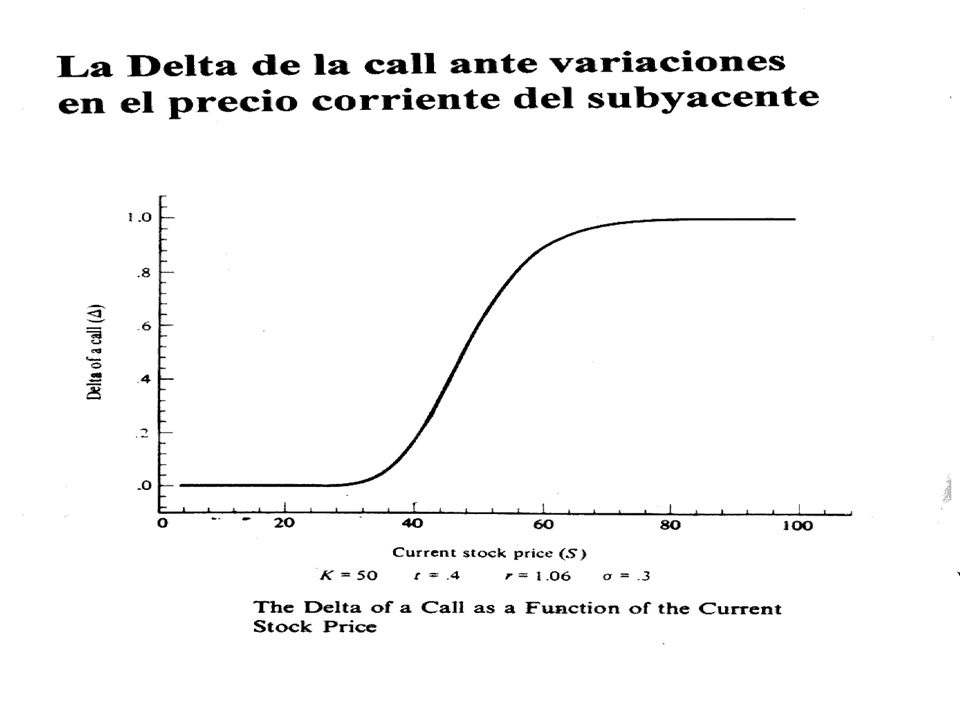

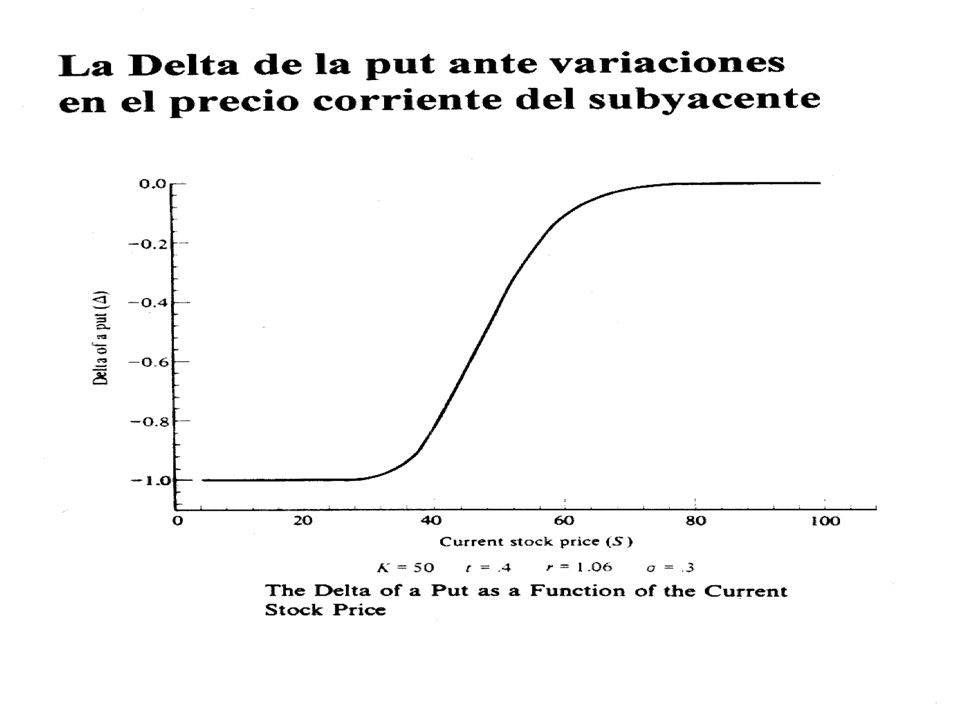

Delta (Figura 15.2, pág. 347) Delta (Δ) es el cociente entre el cambio del precio de la opción con respecto al cambio en el precio del activo subyacente. Precio de la opción A B Pendiente = Δ Precio de la acción

es el cociente entre el cambio del precio de la opción con respecto al cambio en el precio del activo subyacente. Precio de. la opción. A. B. Pendiente = Δ. Precio de la acción.")

5

(c) = n(d1) 0 < (c) < 1

Resultados: El delta de una put es el delta de la call (mismo subyacente, mismo precio de ejercicio y mismo vencimiento) menos 1. (p) = (c) - 1. Usando la fórmula de Black y Scholes, se puede mostrar que: (c) = n(d1) 0 < (c) < 1 (p) = n(d1) - 1 -1 < (p) < 0 en el ejemplo inicial: (c) = 0,6151 (p) = - 0,3849

menos 1. (p) = (c) - 1. Usando la fórmula de Black y Scholes, se puede mostrar que: (c) = n(d1) 0 < (c) < 1. (p) = n(d1) - 1 -1 < (p) < 0. en el ejemplo inicial: (c) = 0,6151. (p) = - 0,3849.")

6

Cobertura delta Implica mantener una cartera delta-neutral. La delta de una opción Europea de compra sobre acciones que pagan dividendos a un tipo q es N(d 1)e– qT. La delta de una opción Europea de venta es: e– qT [N(d 1) – 1] 0 ≤ c ≤ 1 - 1 ≤ p ≤ 0

e– qT. La delta de una opción Europea de venta es: e– qT [N(d 1) – 1] 0 ≤ c ≤ ≤ p ≤ 0.")

9

0,64 + 2(- 0,36) = - 0,08 Y está casí neutralizada.

EJEMPLO: (c) = 0,64 (p) = - 0,36. Un STRADDLE comprado tiene un delta de: 0,64 + (- 0,36) = 0,28. Una estrategia (STRIP)en la que compramos dos de las puts y una call tiene un delta de: 0,64 + 2(- 0,36) = - 0,08 Y está casí neutralizada. Con los dados datos, la compra de la put con una acción del subyacente nos da una estrategia con delta: 1 + (- 0,36) = 0,64, Así que la estrategia de: comprar la put, caomprar el subyacente y vender la call, siempre está delta neutral. Por fin, la compra de 100 acciones del subyacente, venta de 100 calls y compra de y 100 puts nos da una posición con: = (-100)(0,64) + 100(-0,36) = 0.

= 0,64 (p) = - 0,36. Un STRADDLE comprado tiene un delta de: 0,64 + (- 0,36) = 0,28. Una estrategia (STRIP)en la que compramos dos de las puts y una call tiene un delta de: 0,64 + 2(- 0,36) = - 0,08 Y está casí neutralizada. Con los dados datos, la compra de la put con una acción del subyacente nos da una estrategia con delta: 1 + (- 0,36) = 0,64, Así que la estrategia de: comprar la put, caomprar el subyacente y vender la call, siempre está delta neutral. Por fin, la compra de 100 acciones del subyacente, venta de 100 calls y compra de y 100 puts nos da una posición con: = (-100)(0,64) + 100(-0,36) = 0.")

10

Estretegias que definen un nivel fijo de delta

PosicióN de DELTA NEUTRAL Acabamos de comprar una opción call porque está subvaluadada. Para proteger el valor de la opción ante posibles cambios del precio del activo subyacente, vamos a comprar acciones del mismo. Problema: ¿Cuántas acciones del activo subyacente es necesario comprar para obtener una posición neutralizada. Es decir, una posición cuyo valor no se cambia cuando se cambie el precio del subyacente? V = n(S)S + n(c)c (V) = n(S) + n(S,c)(c) Una posición cuyo valor no se cambie es una posición DELTA NEUTRAL ( = 0) (V) = 0 n(S) + n(S,c)(c) = 0, n(S) = - n(S,c)(c) = 0,

S + n(c)c. (V) = n(S) + n(S,c)(c) Una posición cuyo valor no se cambie es una posición DELTA NEUTRAL ( = 0) (V) = 0 n(S) + n(S,c)(c) = 0, n(S) = - n(S,c)(c) = 0,")

11

(c) = 0,50 y n(S,c) = 100, se desprende que:

EJEMPLO: Supongamos que delta de una call es 0,50. Acabamos de comprar 100 calls. ¿Cuantas acciones del subyacente necesitamos comprar para tener una posición delta neutral? n(s) = - n(S,c)(c) = 0, (c) = 0,50 y n(S,c) = 100, se desprende que: n(s) = - n(S,c)(c) = (0,50) = - 50. Esta solución significa que la call y las acciones están en posiciones opuestas. Las acciones deben haber vendidas en corto. De la ecuación: n(S) = - n(S,c)(c) = 0, es claro que: (c) = - n(S)/n(S,c). Resulta que se puede definir el delta como: la razón de cobertura. Es decir, delta indica la cantidad del subyacente que está requerida para neutralizar el riesgo de la posición.

= - n(S,c)(c) = 0, (c) = 0,50 y n(S,c) = 100, se desprende que: n(s) = - n(S,c)(c) = - 100(0,50) = Esta solución significa que la call y las acciones están en posiciones opuestas. Las acciones deben haber vendidas en corto. De la ecuación: n(S) = - n(S,c)(c) = 0, es claro que: (c) = - n(S)/n(S,c). Resulta que se puede definir el delta como: la razón de cobertura. Es decir, delta indica la cantidad del subyacente que está requerida para neutralizar el riesgo de la posición.")

12

Ilustración(pág. 343) Una institución financiera ha vendido por dólares una opción Europea de compra sobre acciones de unas acciones que no pagan dividendos. S0 = 49, X = 50, r = 0,05, σ = 0,02, T = semanas, μ = 0,13. El precio Black-Scholes de la opción es aproximadamente dólares. ¿Cómo se enfrenta el banco con el problema de cubrir los riesgos?

13

Posiciones cubiertas y descubiertas

Posición descubierta: No hacer nada. Posición cubierta: Comprar acciones hoy. Ambas estrategias dejan al banco expuesto a un riesgo significativo.

14

Estrategia para frenar pérdidas (stop-loss)

Esta estrategia implica: Comprar acciones tan pronto como el precio alcance los 50 dólares. Vender acciones tan pronto como el precio descienda por debajo de 50 dólares. Esta sencilla, pero engañosa, estrategia de cobertura no funciona bien.

15

Cobertura delta La posición de cobertura debe ajustarse periódicamente. La cobertura delta sobre la venta de una opción implica una regla comercial: “comprar caro, vender barato”. En las Tablas 15.3 (pág. 352) y 15.4 (pág. 353) se observan ejemplos de cobertura delta.

y 15.4 (pág. 353) se observan ejemplos de cobertura delta.")

16

THETA En el ejemplo inicial (put) = -4,5701

Theta mide la sensibilidad del valor de la opción antes un cambio pequeño del tiempo que reste hasta el vencimiento de la opción. En el ejemplo inicial (call) = -12,2607 (put) = -4,5701

= -12,2607. (put) = -4,5701.")

17

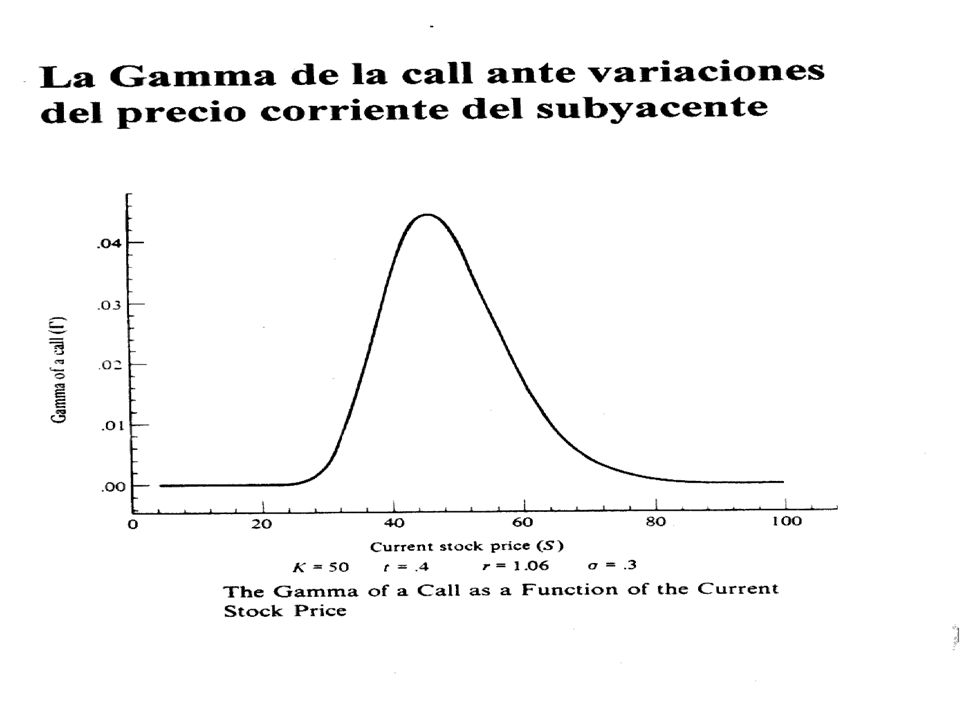

(c) = 2c/ S2 ; (p) = 2p/ S2

GAMMA Gamma mide el cambio de la delta antes un pequeño cambio del precio del subyacente. En términos matemáticos gamma es la segunada derivada del valor de la opción. (c) = 2c/ S2 ; (p) = 2p/ S2 Obsérvase que el delta del activo subyacente es 1 por que por la definición: (S) = 2S/ S2 = 0. En general, Gamma de cual quier posicion es el cambio del delta de dicha posición ante un pequeño cambio del precio de mercado del subyacente. En el ejemplo inicial: (c ) = (p) = 0,0181

= 2c/ S2 ; (p) = 2p/ S2. Obsérvase que el delta del activo subyacente es 1 por que por la definición: (S) = 2S/ S2 = 0. En general, Gamma de cual quier posicion es el cambio del delta de dicha posición ante un pequeño cambio del precio de mercado del subyacente. En el ejemplo inicial: (c ) = (p) = 0,0181.")

18

Precio de la opción de compra

Error de cobertura introducido por la curvatura, o gamma (Figura 15.7, pág. 359) Precio de la opción de compra C’’ C’ C Precio de la acción S S’

Precio de la opción de compra. C’’ C’ C. Precio de la acción. S. S’")

19

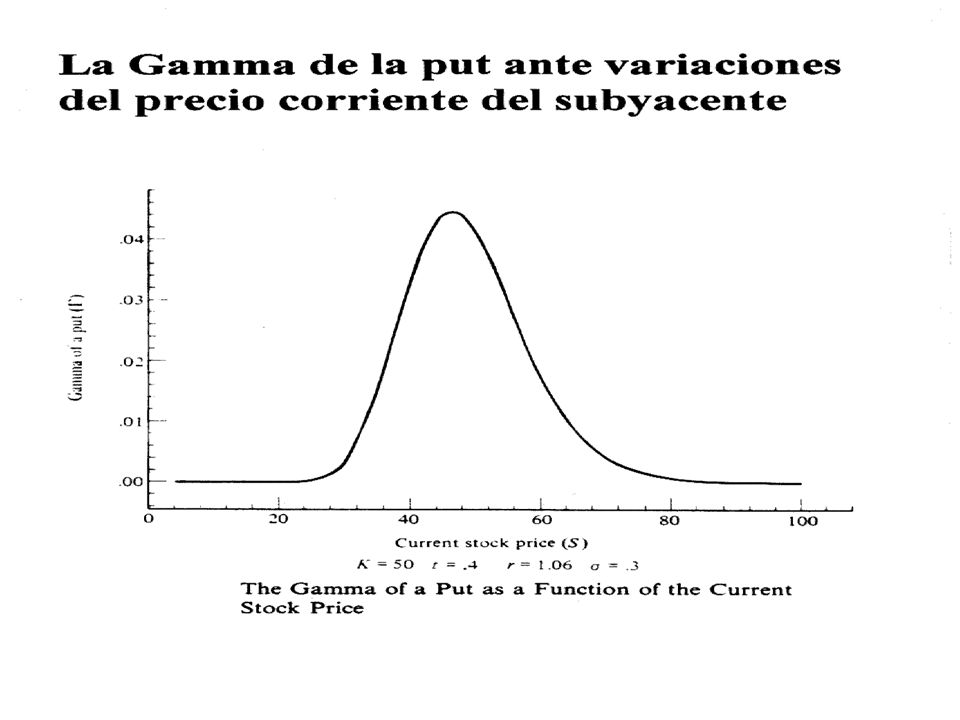

Resultado: Los gammas de una call y una put son iguales. Γc= Γp Ejemplo: Con una (c) = 0,70 (p) = - 0,30 y gamma de 0,2345, una estrategia de Venta de la call y compra de la put tiene una = - 0,70 + (- 0,30) = -1,00, = - 0, ,2345 = 0. La estrategia de: comprar el subyacente comprar la put vender la call (estrategia) = 1 - 0,70 + (- 0,30) = 0 (estrategia) = , ,2345 = 0. Esta estrategia es delta - gamma neutral.

= 0,70 (p) = - 0,30 y gamma de 0,2345, una estrategia de Venta de la call y compra de la put tiene una. = - 0,70 + (- 0,30) = -1,00, = - 0, ,2345 = 0. La estrategia de: comprar el subyacente. comprar la put. vender la call. (estrategia) = 1 - 0,70 + (- 0,30) = 0. (estrategia) = 0 - 0, ,2345 = 0. Esta estrategia es delta - gamma neutral.")

20

Interpretación de gamma

Para una cartera delta-neutral: ΔΠ Θ Δt + ½ ΓΔS2 ΔΠ ΔΠ ΔS ΔS Gamma positiva Gamma negativa

21

The value of this portfolio is:

In our example: DELTA CALL C = The Delta neutral position with 100 CBOE short calls requires the holding of: n(s) = -n(c;S)C n(s) = -[-10,000](.6151) n(s) = 6,151shares long. The value of this portfolio is: -10,000($ ) + 6,151($100) = $512,056

= -n(c;S)C. n(s) = -[-10,000](.6151) n(s) = 6,151shares long. The value of this portfolio is: -10,000($ ) + 6,151($100) = $512,056.")

22

Interpretation of Gamma The delta neutral position with 100 CBOE short calls and 6,151 long shares has Γ= -$181 Position value $512,056 S More negative Γ Negative Gamma means that the position loses value when the stock price moves more and more away from it initial value.

25

(c) = c/(T-t) (p) = p/(T-t)

THETA Theta measures the sensitivity of the option’s price to a “small” change in the time remaining to expiration: (c) = c/(T-t) (p) = p/(T-t) Theta is given in terms is $/1 year. Thus, if (c) = - $ /year, it means that if time to expiration increases (decreases) by one year, the call price will increase (decreases) by $ Or, /365 = 3.34 cent per day.

= c/(T-t) (p) = p/(T-t) Theta is given in terms is $/1 year. Thus, if (c) = - $ /year, it means that if time to expiration increases (decreases) by one year, the call price will increase (decreases) by $ Or, /365 = 3.34 cent per day.")

26

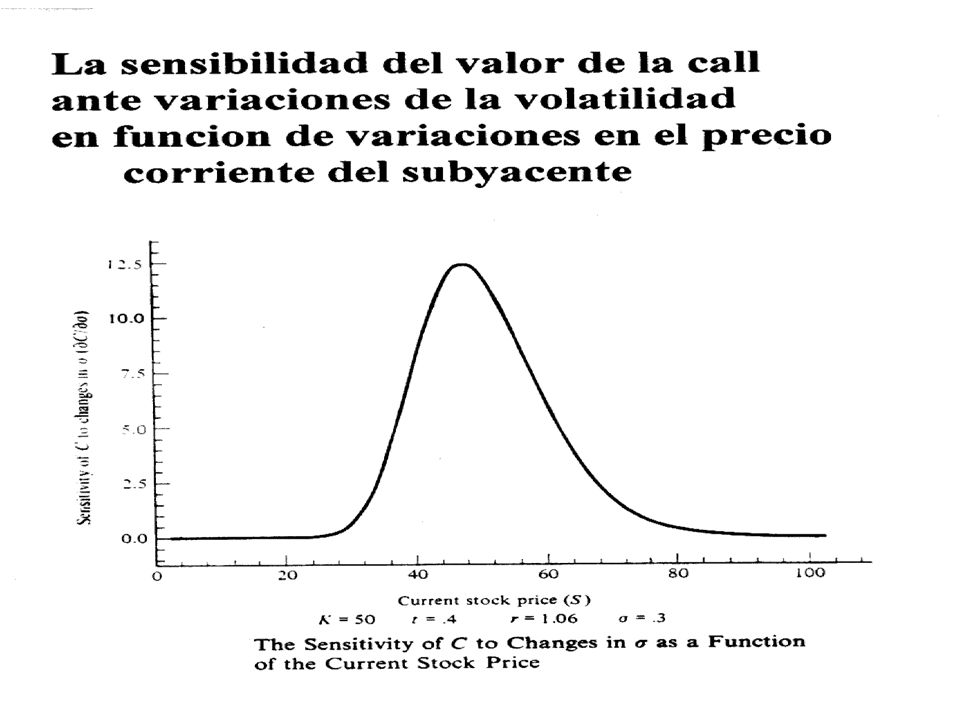

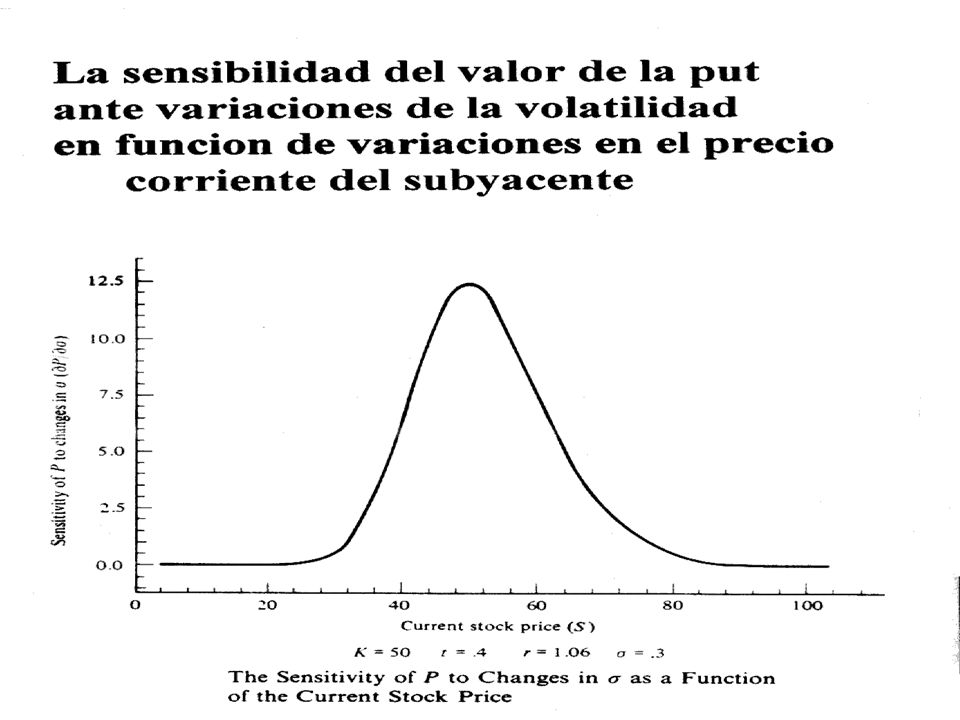

VEGA La vega () es la tasa de variación del valor de la cartera de derivados con respecto a la volatilidad. Vega mide la sensibilidad del valor de la opción antes un pequeño cambio de la volatilidad del precio del activo subyacente. En el ejemplo inicial (call) = (put) = 26,8416 Véase la Figura sobre la variación de con respecto al precio de la acción para una opción de compra o de venta.

= (put) = 26,8416. Véase la Figura sobre la variación de con respecto al precio de la acción para una opción de compra o de venta.")

29

RHO Rho es la tasa de variación del valor de un derivado con respecto al tipo de interés. Rho mide la sensibilidad del valor de la opción antes un cambio pequeño de la tasa de interés. En el ejemplo inicial (call) = 25,2515 (put) = -22,1559 En el caso de opciones sobre divisas, hay dos rhos correspondientes a los dos tipos de interés.

= 25,2515. (put) = -22,1559. En el caso de opciones sobre divisas, hay dos rhos correspondientes a los dos tipos de interés.")

30

RESUMEN DE LOS GRIEGOS Posición Delta Gamma Vega Theta Rho S comprado S vendido C comprada C vendida P comprada P vendida

31

La sensibilidad de carteras

1. Una cartera es una combinación de activos y opciones. Todas las medidas de sensibilidad son derivadas. Teórema: La derivada de una combinación de funciones es la combinación de las derivadas. Por ende, la sensibilidad de una cartera es la suma de las medidas de sensibilidad de las posiciones incluidas en la cartera.

32

ESTRATEGIAS BASADAS EN GRIEGOS

Estrategias basadas en griegos son estrategias en las que el inversionista trata de conseguir un nivel de sensibilidad. Es decir, la estrategia está construida con el objetivo de que tenga una dada exposición al riesgo. La abrumadora mayoría de este tipo de estrategias tratan de que la estrategia no tenga ninguna exposición al riesgo. En las siguientes pájinas analizamos ejemplos de posiciones: delta neutral delta-gamma neutral Delta-gamma-vega-rho neutral En dicho ejemplo el activo subyacente es el índice S&P100 y las opciones sobre el mismo son europeas.

33

EJEMPLO 1: Delta-Gamma neutral posicion

Supuesto: el precio actual de una libra de cobre es S = USD0,7525. Además, esxisten dos opciones con los siguientes parámetros: Delta($) Gamma($) Call 1 0,6300 0,2200 Call 2 0,4500 0,1375 S 1,0 0,0 Es importante recordar que estos valores son por libra y que una opción en NYMEX cubre libras.

Gamma($) Call 1 0,6300 0,2200. Call 2 0,4500 0,1375. S 1,0 0,0. Es importante recordar que estos valores son por libra y que una opción en NYMEX cubre libras.")

34

(portafolio) = n(s) + 1n1 + 2n2 = 0

EJEMPLO 1: Delta-Gamma neutral posicion VALOR(portafolio) = Sn(s) + c1n1 + c2n2 (portafolio) = n(s) + 1n1 + 2n2 = 0 Γ(portafolio) = Γ1n1 + Γ2n2 = 0. = n(s) n n2 = 0 Γ = n n2 = 0 Supongamos que vendemos 100 calls 1.

= Sn(s) + c1n1 + c2n2. (portafolio) = n(s) + 1n1 + 2n2 = 0. Γ(portafolio) = Γ1n1 + Γ2n2 = 0. = n(s) n n2 = 0. Γ = .2200n n2 = 0. Supongamos que vendemos 100 calls 1.")

35

y ns = - 900 vender corto 900 acciones del activo subyacente.

EJEMPLO 1: bajo este supuesto n1 = y: = n(s) ( ) n2 = 0 Γ = ( ) n2 = 0 n1 = vender corto 100 calls 1 n2 = comprar 160 calls 2 y ns = vender corto 900 acciones del activo subyacente.

( ) n2 = 0. Γ = .2200( ) n2 = 0. n1 = vender corto 100 calls 1. n2 = comprar 160 calls 2. y ns = vender corto 900 acciones. del activo subyacente.")

36

= 0,18 Desviación estándar annual de 18%

EJEMPLO 2: S = $300 X = $300 T = 365 días = 0,18 Desviación estándar annual de 18% r = 0,08 Tasa anual de interés sin riesgo 8% d = 0,03 Tasa anual de dividendos es 3% C = $28,25; = 0,6245; = 0,0067; = 0,0109; = 0,0159.

37

ESTRATEGIA DE DELTA NEUTRAL

n0 = posición corta en 100 calls. nS = Comprar acciones del subyacente. Primer caso A: El precio del subyacente: $300 a $301. Cartera Valor inicial Nuevo valor cambio 100Calls - $ $ $6.300 6.245S $ $ $6.200 Error: - $100 Primer caso B: El precio del subyacente: $300 a $299. 100Calls - $ $ $6.300 6.245S $ $ $6.200 Error: + $100

38

Segundo caso: El precio del subyacente: $300 a $310.

Cartera Valor inicial Nuevo valor cambio 100Calls - $ $ $6.560 6.245S $ $ $6.240 Error: - $320 El problema es que delta se cambia cuando se cambie el precio del subyacente. S = $300 $301 $310 = 0, , ,6879. Conclusión: Para neutralizar el impacto de grandes cambios en el subyacente es necesario usar una posición delta-gamma neutral. Sin embargo, para hacerlo es necesario tener otras opciones. Supongamos que existe otra opción sobre el mismo subyacente con los siguientes parámetros:

39

= 0,18 = 0,18 Call inicial(#0) Call (#1) S = $300 S = $300

X = $300 X = $305 T = 365 días T = 90 días = 0,18 = 0,18 r = 0,08 r = 0,08 d = 0, d = 0,03 c = $28,45 c = $10,02 = 0,6245 = 0,4952 = 0,0067 = 0,0148 = 0,0109 = 0,0059 = 0, = 0,0034

40

POSICION DELTA-GAMMA NEUTRAL

WS +W0(0,6245) + W1(0,4952) = 0 = 0 W0(0,0067) + W1(0,0148) = 0 = 0 Para crear cartera delta-gamma neutral las dos condiciones deben cumplirse simultáneamente, mantentiendo la posición corta en la call inicial: Solución: W0 = -1 W1 = - (0,0067)(-1)/0,0148 = 0,453 WS = - (0,6245)(-1) – (0,453)(0,49520 = 0,4 Corto la call inicial : W0 = Largo 0,453 de call #1 W1 = 0,453 Largo 0,4 del subyacente WS = 0,400

+ W1(0,4952) = 0 = 0. W0(0,0067) + W1(0,0148) = 0 = 0. Para crear cartera delta-gamma neutral las dos condiciones deben cumplirse simultáneamente, mantentiendo la posición corta en la call inicial: Solución: W0 = -1. W1 = - (0,0067)(-1)/0,0148 = 0,453. WS = - (0,6245)(-1) – (0,453)(0,49520 = 0,4. Corto la call inicial : W0 = Largo 0,453 de call #1 W1 = 0,453. Largo 0,4 del subyacente WS = 0,400.")

41

LA CARTERA DELTA-GAMMA NEUTRAL

Primer caso: El precio del subyacente: $300 a $301. Cartera Valor inicial Nuevo valor cambio (-1,0)#0 - $28,25 - $28,88 - $0,63 (0,453)#1 $4, $4,77 $0,23 (0,4)S $ $120,4 $0,40 Error: Cero Segundo caso: El precio del subyacente: $300 a $310. Cartera Valor inicial Nuevo valor cambio (-1,0)#0 - $28,25 - $34,81 - $6,56 (0,453)#1 $4, $7,11 $2,57 (0,4)S $ $ $4,00 Error: + $0,01 La cartera está neutralizada contra cambios pqueños tal como cambios grandes en el precio del activo subyacente.

#0 - $28,25 - $28,88 - $0,63. (0,453)#1 $4,54 $4,77 $0,23. (0,4)S $120 $120,4 $0,40. Error: Cero. Segundo caso: El precio del subyacente: $300 a $310. Cartera Valor inicial Nuevo valor cambio (-1,0)#0 - $28,25 - $34,81 - $6,56. (0,453)#1 $4,54 $7,11 $2,57. (0,4)S $120 $124 - $4,00. Error: + $0,01. La cartera está neutralizada contra cambios pqueños tal como cambios grandes en el precio del activo subyacente.")

42

Sin Embargo, al examinar la exposición entera, se ve que: Cartera Delta Gamma Vega Rho -1,00(#0) -0,6245 -0,0067 -0,0109 -0,0159 0,453(#2) 0,2245 0,0067 0,0027 0.0015 0,400S 0,4000 Riesgo Cero -0,0082 -0,0144 Es claro que la cartera todavía esté expuesta al riesgo de dos factores: la volatilidad la tasa de interés.

0, , , ,400S. 0,4000. Riesgo. Cero. -0, ,0144. Es claro que la cartera todavía esté expuesta al riesgo de dos factores: la volatilidad. la tasa de interés.")

43

La distribución del error asociado con la cartera delta – nuetral para volatilidad: 12%, 18% Y 24%, para varios cotizaciones del subyacente: Subyacente !2% 18% 24% $270 $2,73 - $3,26 - $9,45 $275 $4,05 - $2,24 - $8,61 $280 $5,08 - $1,42 - $7,92 $285 $5,82 - $0,79 - $7,38 $290 $6,29 - $0,35 - $6,97 $295 $6,47 - $0,08 - $6,70 $300 $6,40 0,00 - $6,56 $305 $6,09 $310 $5,57 - $0,32 - $6,67 $315 $4,84 - $0,71 - $6,89 $320 $3,94 - $1,24 - $7,24 $325 $2,89 - $1,90 - $7,69 $330 $1,72 - $2,67 - $8,82

44

La distribución del error asociado con la cartera delta-gamma nuetral volatilidad: 12%, 18% Y 24%, para varios cotizaciones del subyacente: Subyacente !2% 18% 24% $270 $5,54 - $0,45 - $6,64 $275 $6,04 - $0,25 - $6,62 $280 $6,38 - $0,12 $285 $6,57 - $0,04 - $6,63 $290 $6,62 - $0,01 $295 $6,55 0,00 $300 $6,40 - $6,56 $305 $6,17 - $6,48 $310 $5,89 $0,01 - $6,34 $315 $5,56 - $6,17 $320 $5,19 - $5,99 $325 $4,80 - $5,78 $330 $4,38 - $5,56

45

La tasa de interés es el cuarto parámetro

La tasa de interés es el cuarto parámetro. En el siguiente caso analizamos el error cuando se cambie la tasade interés: Tercer caso: El precio del subyacente: $300 a $ y simultáneamente, la tasa de interés sin riesgo se alza por 1%, de 8% a 9%. Cartera Valor inicial Nuevo valor cambio (-1,0)#0 - $28,25 - $33,05 - $4,80 (0,453)#1 $4, $6,91 $2,37 (0,4)S $ $ $4,00 Error: - $1,57

#0 - $28,25 - $33,05 - $4,80. (0,453)#1 $4,54 $6,91 $2,37. (0,4)S $120 $124 - $4,00. Error: - $1,57.")

46

Para eliminar la entera exposición al riesgo, vamos a usar el activo subyacente, S = $300 y la siguientes opciones: CALL X T(días) Volatilidad 18% 18% 18% 18% r 8% 8% 8% 8% Dividendos 3% 3% 3% 3 PRECIO $28,25 $10,02 $15,29 $18,59

Volatilidad 18% 18% 18% 18% r 8% 8% 8% 8% Dividendos 3% 3% 3% 3. PRECIO $28,25 $10,02 $15,29 $18,59.")

47

Las medidas de exposición al riesgo son:

CALL S Delta = : 0, , , ,5931 1,0 Gamma= : 0, , , ,0100 0,0 Vega = : 0, , , ,0080 0,0 Rho = : 0, , , ,0079 0,0

48

LA CARTERA DELTA-GAMMA-VEGA-RHO NEUTRAL

Para eliminar la entera exposición al riesgo buscamos las ponderaciones de inversión en el subyacente y las dadas opciones de manera que asegure que todos los parámetros de sensibilidad son: SIMULTANEAMENTE CERO: Delta = = cero Gamma = = cero Theta = = cero Vega = = cero Rho = = cero

49

Delta = = 0 WS+W0(0,6245)+W1(0,4952)+W2(0,6398)+W3(0,5931) = 0 Gamma = = 0 W0(0,0067)+W1(0,0148)+W2(0,0138)+W3(0,0100) = 0 Vega = = 0 W0(0,0109)+W1(0,0059)+W2(0,0055)+W3(0,0080) = 0 Rho = = 0 W0(0,0159)+W1(0,0034)+W2(0,0044)+W3(0,0079) = 0 Se debe resolver las 4 ecuaciones simultáneamente.

+W1(0,0059)+W2(0,0055)+W3(0,0080) = 0. Rho = = 0. W0(0,0159)+W1(0,0034)+W2(0,0044)+W3(0,0079) = 0. Se debe resolver las 4 ecuaciones simultáneamente.")

50

Para llegar a la solución, fijamos W0 = - 1,0 y resolvaemos las ecuaciones. El resultado es:

Posición W0 = -1,0000 Corta call #0 WS = 0,2120 larga 0,2120 del subyacente W1 = 0,8380 Larga 0,8389 call #1 W2 = -1,9000 Corta 1,9000 call #2 W3 = 2,0420 Larga 2,0420 call #3 En realidad, cada una de las opciones cubre 100 acciones del subyacente. Los resultados arriba se pueden reescribir: Corta 100 calls Larga acciones del subyacente Larga 84 calls #1 Corta 190 calls # 2 Larga 204 calls #3

51

LA CARTERA DELTA-GAMMA-VEGA-RHO NEUTRAL

Cuarto caso: El precio del subyacente: $300 a $310 y simultáneamente, la tasa de interés sin riesgo se alza por 1%, de 8% a 9% y simultáneamente, la volatilidad annual se cambia de 18% a 24% Cartera Valor inicial Nuevo valor cambio 1,0(#0) - $28,25 - $42,81 - $14,56 (0,212)S $63,60 $65,72 $2,12 (0,838)#1 $8, $16,42 $8,02 (-1,9)#2 - $29,05 - $48,97 - $19,92 (2,042)#3 $37,97 $62,20 - $24,25 Error: - $0,09

- $28,25 - $42,81 - $14,56. (0,212)S $63,60 $65,72 $2,12. (0,838)#1 $8,40 $16,42 $8,02. (-1,9)#2 - $29,05 - $48,97 - $19,92. (2,042)#3 $37,97 $62,20 - $24,25. Error: - $0,09.")

Presentaciones similares