Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CHILE, un gran clima de negocios MINISTRO DE ECONOMÍA Y ENERGÍA DE CHILE, JORGE RODRIGUEZ GROSSI

2

PRIMERA POLÍTICA Mercado competitivo + Democracia estable + Progreso social Clima de negocios que potencia el crecimiento 1

3

INVERSIÓN TOTAL: CON Y SIN DEMOCRACIA Desde 1990, sobre 4.000 empresas, de 60 países, han invertido más de US$ 54.500 millones. Foreign Investment Commitee Inversión Extranjera Anual US $ miles de millones

4

Evolución de la pobreza e indigencia Fuente: Mideplán % de la población

5

En diez años, cambió radicalmente el equipamiento de nuestros hogares: De la necesidad al confort 0 10 20 30 40 50 60 70 80 90 100 RefrigeradorLavadoraMicroondasElectricidadAgua Potable ElectrodomésticosServicios 19922002

6

Mayor educación Escolaridad media de la población (Población ocupada de 15 años o más) 7,8 9,2 10,5 0 2 4 6 8 10 12 199220021982 Fuente: INE, Censo 2002 años 6,55 4,87 9,32 13,03 0 5 10 15 20 25 30 Profesionales, científicos e intelectuales Técnicos y profesionales de nivel medio 1992 2002 Fuente: INE, Censo 2002 porcentaje Categorías ocupacionales Profesionales y técnicos

7,8 9,2 10, Fuente: INE, Censo 2002 años 6,55 4,87 9,32 13, Profesionales, científicos e intelectuales Técnicos y profesionales de nivel medio Fuente: INE, Censo 2002 porcentaje Categorías ocupacionales Profesionales y técnicos")

7

SEGUNDA POLÍTICA Generar espacios para mayor iniciativa privada mejora el clima de negocios 2

8

Concesiones que se traspasan a sector privado Carreteras Puertos y Aeropuertos Cárceles Hospitales Empresas sanitarias

9

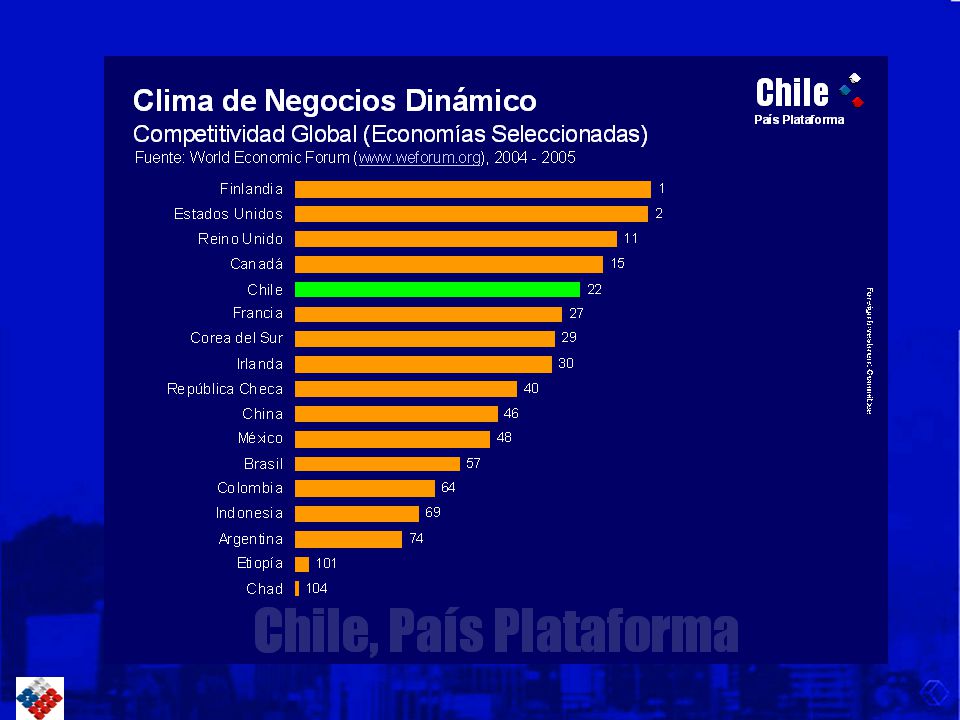

TERCERA POLÍTICA A mayor y mejor competitividad mejor clima de negocios 3

11

Los aranceles han bajado sostenidamente (1990 - 2002)

")

12

Una red de acuerdos de libre comercio coloca a Chile en una posición privilegiada en el comercio mundial y nos obliga a ser eficientes Tratados de Libre Comercio Unión Europea EEUU México Canadá Corea del Sur EFTA Acuerdos Bilaterales Venezuela Colombia Ecuador Perú Bolivia Centro América Mercosur

13

Además, una confianza internacional que se confirma en el bajo riesgo país

15

CUARTA POLÍTICA 4 Más democracia y descentralización también impacta en un mejor clima de negocios

16

Más poder de decisión a las regiones: inversión pública decidida en regiones (%)

")

17

QUINTA POLÍTICA 5 Mayor cooperación público privada fortalece un mejor clima de negocios

18

Una de las expresiones más importantes es la Agenda Pro Crecimiento: la carta de navegación público- privada. Alto consenso en tareas fundamentales, entre Sector Público y Sector Privado Ley Corta de Pesca Firma electrónica Tribunal de la competencia Tribunal tributario Ley Corta Eléctrica Mercado de Capitales Desburocratización Compras Públicas

19

Concesiones que se traspasan a sector privado Carreteras Puertos y Aeropuertos Cárceles Hospitales Empresas sanitarias

20

SEXTA POLÍTICA 6 Mayor transparencia induce mayor confianza en la opinión pública y mejora el ambiente de negocios

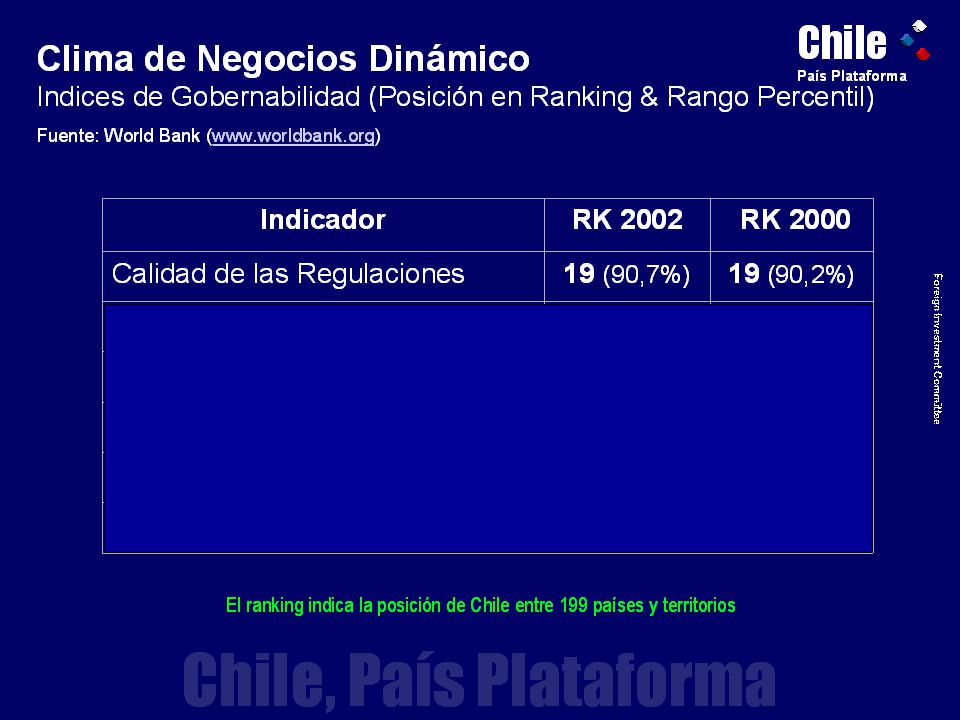

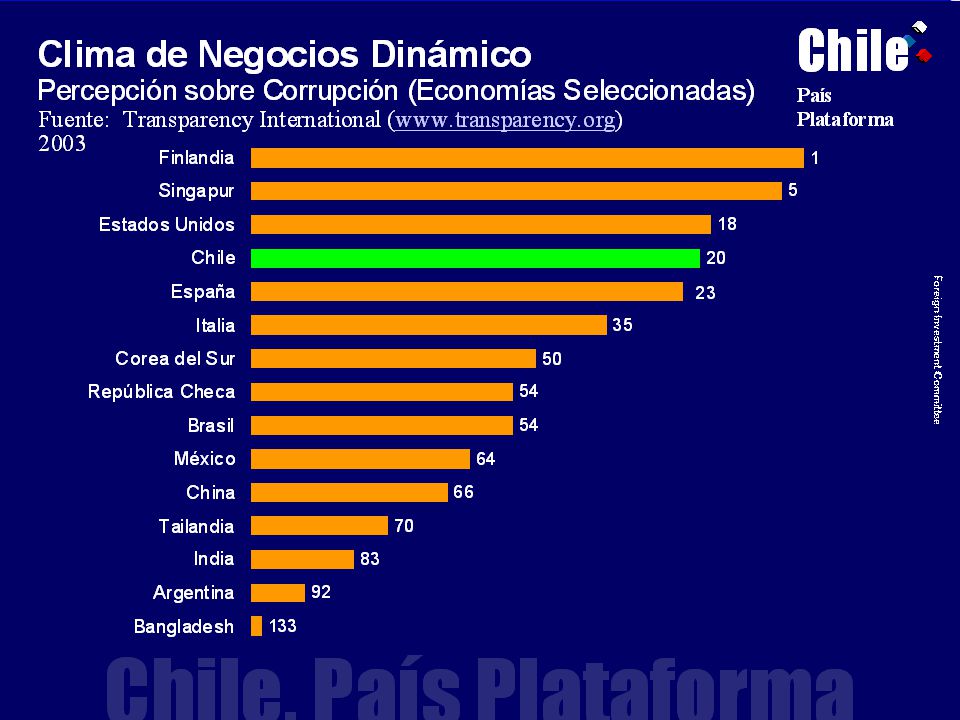

24

Fuente: Transparency International 2002 (lugar 20 entre 133 países en 2003) Clima de Negocios Dinámico Percepción de la Corrupción (Economías Seleccionadas)

Clima de Negocios Dinámico Percepción de la Corrupción (Economías Seleccionadas)")

25

Esfuerzos desde el Estado ChileCompras: portal de compras del estado Ley de probidad Financiamiento de Partidos Políticos y campañas electorales

26

Nuestros principales desafíos: Más y mejor democracia. Superación de la pobreza. Mantener y elevar el crecimiento económico, con tasas de inversión y ahorro, que permitan dejar atrás el subdesarrollo.

27

CHILE, un gran clima de negocios

28

EVOLUCION DEL IPC: 1990-2003 (%) INE

INE")

29

EVOLUCION DEL PIB: 1990-2003 (% real anual) Fuente: Banco Central

Fuente: Banco Central")

30

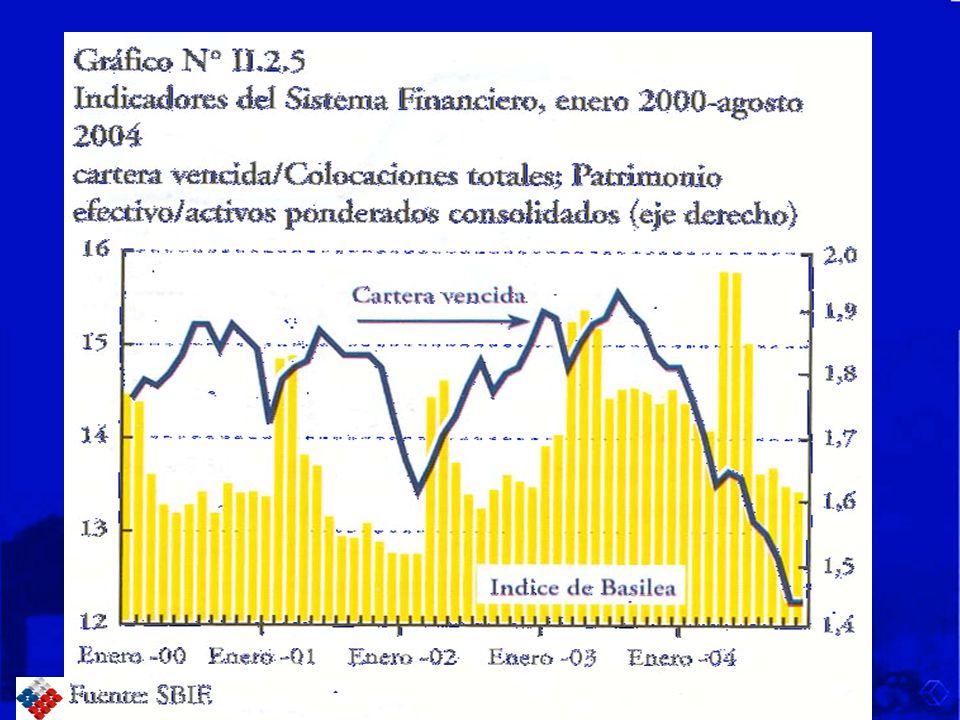

Colocaciones en Chile Fuente: SBIF Var. % real anual

31

Formación bruta de capital fijo Fuente: Banco Central % PIB 14% 16% 18% 20% 22% 24% 26% 28% 30% 19891993199720012005 p promedio 1989-1997

32

Indicadores de consumo privado Fuente: ANAC, Banco Central, CChC y SBIF 1997=100, promedio móvil anual

34

Evoluci ó n de la econom í a 2004-2005 Para este año se prevé un crecimiento algo superior a 5%, con excedente en cuenta corriente (US$ 1.139 millones a mediados de 2004), superávit fiscal e inflación controlada Hacia 2005, bajo el escenario externo central, la economía debiera expandirse entre 5% y 5,5%. Se prevé una aceleración de la demanda interna y con ello de la generación de empleo Naturalmente dado los riesgos externos, hay posibilidades tanto de un mayor como un menor crecimiento, aunque la volatilidad sería reltivamente acotada

35

Formación bruta de capital fijo Fuente: Banco Central % PIB 14% 16% 18% 20% 22% 24% 26% 28% 30% 19891993199720012005 p promedio 1989-1997

Presentaciones similares

>")