Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Código: FO-PCA-CODO-008 Versión: 3 Agenda Saludo de Bienvenida. Propósito. Temas a tratar: Hallazgos de Auditoría CGR Decreto 1053 de 2014 Dinámica de trabajo: Taller Refrigerio 10:00 a.m. Taller Socialización Conclusiones

2

Código: FO-PCA-CODO-008 Versión: 3 RESUMEN HALLAZGOS DE LA CONTRALORIA A LA SSF

3

Código: FO-PCA-CODO-008 Versión: 3 1- FUNCIONES DE INSPECCIÓN, VIGILANCIA Y CONTROL (A-D) La Superintendencia del Subsidio Familiar no ha ejercido la función señalada en el Decreto 2150 de 1992, el artículo 24 de la Ley 789 de 2002, y el numeral 7 del artículo 2 del Decreto 2595 del 13 de diciembre de 2012, al permitirle a las CCF, lo siguiente: Registro como ingresos y no como pasivo (recursos entregados en administración) de los aportes parafiscales (Concepto CTCP) Registro en cuenta 4210 – Ingresos no operacionales, conceptos de intereses de mora de aportes, rendimientos financieros del 4% e inversiones, ingresos por terceros no identificados o no afiliados y cuotas monetarias no cobradas. Utilizan cuentas de Acreedores varios(2380), ingresos recibidos por anticipado (2705) y Depósitos recibidos (2810) como cuentas puentes y después a la cuenta 4105-Ingresos operacionales, incumpliendo las dinámicas de las cuentas No registro en cuentas de Balance los aportes en mora Uso indebido de la cuenta 270501-Ingresos recibidos por anticipado de recursos del mismo periodo contable Realizar inversiones temporales en carteras colectivas

, ingresos recibidos por anticipado (2705) y Depósitos recibidos (2810) como cuentas puentes y después a la cuenta 4105-Ingresos operacionales, incumpliendo las dinámicas de las cuentas No registro en cuentas de Balance los aportes en mora Uso indebido de la cuenta Ingresos recibidos por anticipado de recursos del mismo periodo contable Realizar inversiones temporales en carteras colectivas.")

4

Código: FO-PCA-CODO-008 Versión: 3 PLAN DE MEJORAMIENTO: Contratar a una entidad especializada en el tema de las NIIF para apoyar a la SSF para el acompañamiento y asesoría en la promulgación de normas contables para las Cajas, relativas a la convergencia a estándares internacionales. Estas normas tendrán en cuenta los pronunciamientos del Consejo Técnico de la Contaduría Pública, y particularmente el 2013-236 que hace referencia al registro de aportes como pasivo. Revisar estructuralmente el PUC Expedir directrices de políticas contables al respecto en el marco de las NIIF Fortalecer en el plan de trabajo de visitas la revisión de los registros de morosos. Actualización Directrices sobre inversiones financieras de las CCF (carteras colectivas)

.")

5

Código: FO-PCA-CODO-008 Versión: 3 2 FUNCIÓN DE SUPERVISIÓN A LOS APORTES PARAFISCALES (A – D) La Superintendencia del Subsidio Familiar no ha ejercido la función señalada en el capítulo II del Decreto 2150 de 1992, el artículo 24 de la Ley 789 de 2002, y del artículo 1 del Decreto 2595 del 13 de diciembre de 2012, al no ejercer en debida forma la supervisión a los recursos generados por: a.Intereses de mora, b.rendimientos financieros e inversiones temporales, c.recursos de terceros no identificados o no afiliados y d.cuotas monetarias no cobradas.

La Superintendencia del Subsidio Familiar no ha ejercido la función señalada en el capítulo II del Decreto 2150 de 1992, el artículo 24 de la Ley 789 de 2002, y del artículo 1 del Decreto 2595 del 13 de diciembre de 2012, al no ejercer en debida forma la supervisión a los recursos generados por: a.Intereses de mora, b.rendimientos financieros e inversiones temporales, c.recursos de terceros no identificados o no afiliados y d.cuotas monetarias no cobradas.")

6

Código: FO-PCA-CODO-008 Versión: 3 PLAN DE MEJORAMIENTO Fortalecer la inspección, vigilancia y control de los recursos de aportes del 4%, y sus rendimientos generados, mediante la implementación a partir de agosto del 2014, de la modificación de la Resolución 0742 de 2013. Análisis contable de los puntos en discusión en el Comité Técnico Contable Mesas de trabajo con la CGR: Tratamiento contable Expedir directrices administrativas, jurídicas y contables al respecto Revisar conjuntamente con el CTC del subsidio familiar el tratamiento contable actual de estos conceptos.

7

Código: FO-PCA-CODO-008 Versión: 3 3 REMANENTES DE LAS CAJAS DE COMPENSACIÓN FAMILIAR (A – D) Los recursos de intereses demora, rendimientos financieros e inversiones temporales, recursos de terceros no identificados o no afiliados y cuotas monetarias no cobradas, que son recursos propiamente parafiscales, se han constituido en REMANENTES de libre disposición del Consejo Directivos de las CCF, y en algunos casos han entrado a cubrir o disminuir los déficits que han presentado algunas.

Los recursos de intereses demora, rendimientos financieros e inversiones temporales, recursos de terceros no identificados o no afiliados y cuotas monetarias no cobradas, que son recursos propiamente parafiscales, se han constituido en REMANENTES de libre disposición del Consejo Directivos de las CCF, y en algunos casos han entrado a cubrir o disminuir los déficits que han presentado algunas.")

8

Código: FO-PCA-CODO-008 Versión: 3 PLAN DE MEJORAMIENTO Expedir directrices de políticas contables al respecto en el marco de las NIIF Revisar conjuntamente con el Comité Técnico Contable del Sistema del Subsidio Familiar, el tratamiento contable actual de los intereses moratorios, rendimientos financieros del 4% y de inversiones temporales, así como subsidio no cobrados y aportes de no afiliados y no identificados. Revisar estructuralmente el PUC, contando con la Asesoría de la entidad experta en el tema de las NIIF, para la promulgación de instructivos contables para las Cajas, en concordancia con el proceso de convergencia a estándares internacionales. Revisar conjuntamente con la Oficina Jurídica la normatividad vigente, sobre la cual se ha determinado el manejo contable de los rubros en cuestión.

9

Código: FO-PCA-CODO-008 Versión: 3 4 IMPUESTO AL PATRIMONIO (A) Se ha creado un patrimonio con unidad de caja y unidad patrimonial, situación que no permite determinar claramente si los recursos del sistema de protección social se están gravando con impuesto al patrimonio. La Superintendencia no controla la determinación de estas bases gravables para el pago de los impuestos. PLAN DE MEJORAMIENTO Incluir dentro del Plan de Trabajo de las visitas que se realicen a los vigilados, la revisión de su patrimonio gravable.

10

Código: FO-PCA-CODO-008 Versión: 3 5 OMISIÓN EN LA INSTRUCCIÓN A ENTIDADES VIGILADAS SOBRE COBRO DE APORTE ( A – D) La Superintendencia ha omitido el cumplimiento de la función de instruir a las CCF sobre la forma como deben adelantar el cobro ejecutivo de los aportes parafiscales. No fijó los criterios técnicos ni jurídicos que facilitaran el cumplimiento de esta norma, ni señaló los procedimientos para su cabal aplicación. En consecuencia no se adelantaron actividades de inspección, vigilancia ni control sobre la actividad de cobro por la vía ejecutiva. PLAN DE MEJORAMIENTO Establecer lineamientos e instructivos para el cobro coactivo de los recursos parafiscales por parte de las Cajas de Compensación Familiar.

11

Código: FO-PCA-CODO-008 Versión: 3 RESUMEN HALLAZGOS DE LA CONTRALORIA A LAS CCF

12

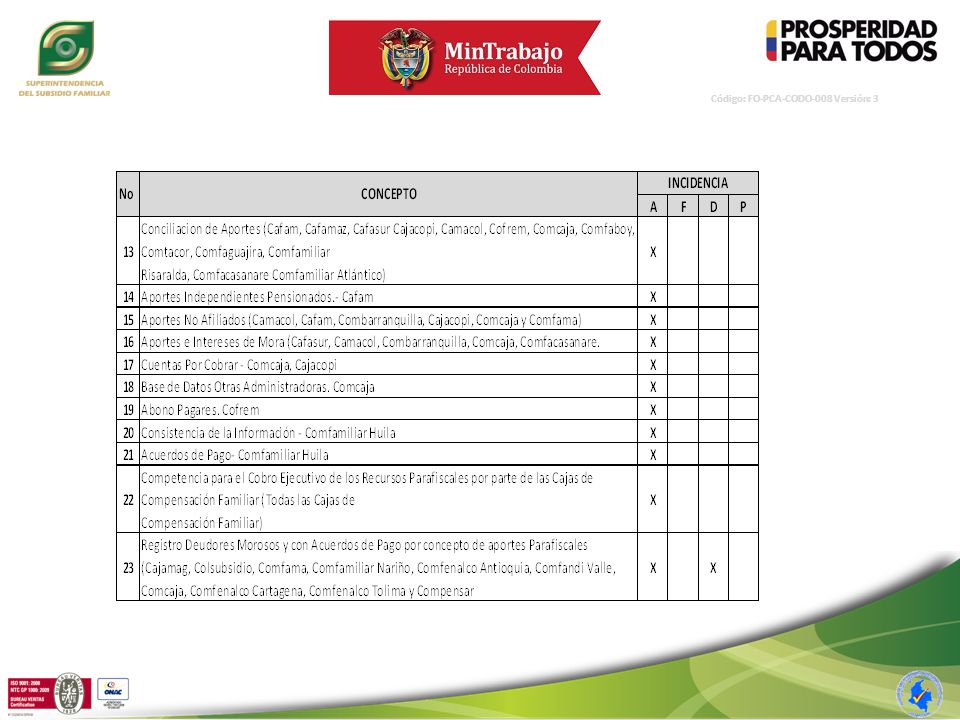

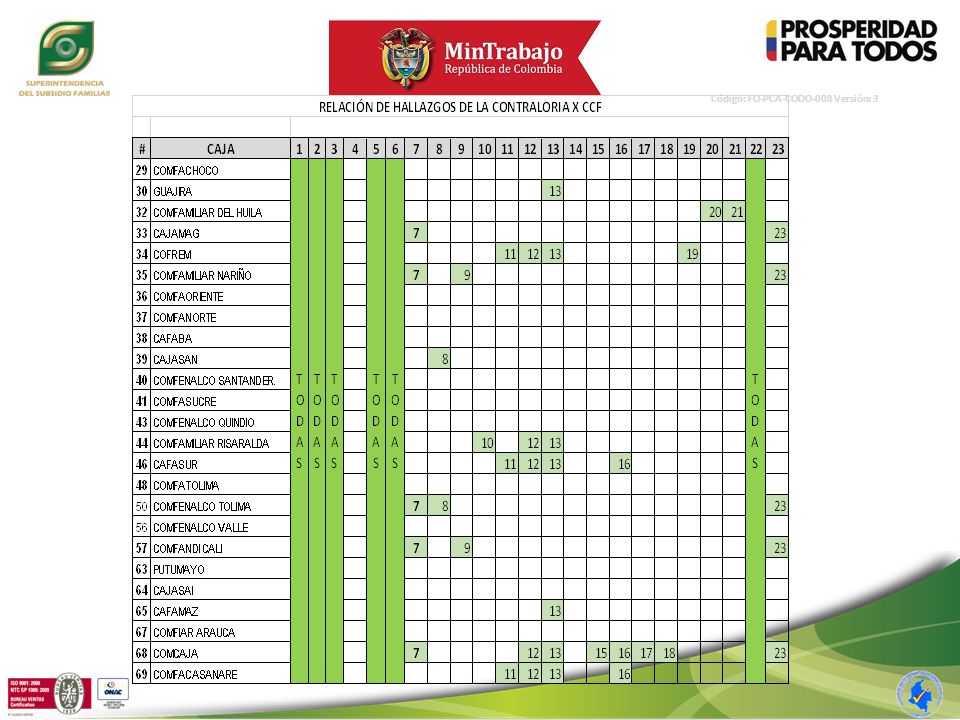

Código: FO-PCA-CODO-008 Versión: 3

16

TALLER: 1. Distribución por grupos 2. Discusión temas 3. Socialización propuestas por grupos 4. Conclusiones por temas

Presentaciones similares

>")