Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Ulises Córdoba Anais Gómez Darío García Wilcon Venencia Andrea Galeano

Duvier Martínez Tecnólogo en Contabilidad y Finanzas Servicio Nacional de Aprendizaje SENA Grupo: N° 2 Integrantes:

3

Títulos valores-fusión, transformación y escisión

de empresas

4

Tecnólogo En Contabilidad y Finanzas

Servicio Nacional de Aprendizaje SENA

5

☼Títulos valores ☼Clasificación de los títulos valores ☼Tipos de títulos valores ☼fusión, transformación y escisión de empresas

7

Los títulos-valores son documentos necesarios para legitimar el ejercicio del derecho literal y autónomo que en ellos se incorporan. Pueden ser de contenido crediticio, corporativos o de participación, y tradición o representativos de mercancías.

8

CLASIFICACION Nominativo. A la orden. Al portador.

9

Clasificación de los títulos valores

Títulos jurídico-obligacionales o cambiarios Título jurídico-personales o de participación. Título jurídico-reales o de tradición. Según su derecho incorporado.

10

☼Cheque ☼ Letra de cambio ☼Pagaré ☼ Bono ☼ Acciones ☼ CDT ☼ Facturas ☼ Carta de porte ☼ Facturas cambiarías

11

Fusión, transformación,

y escisión de las sociedades

13

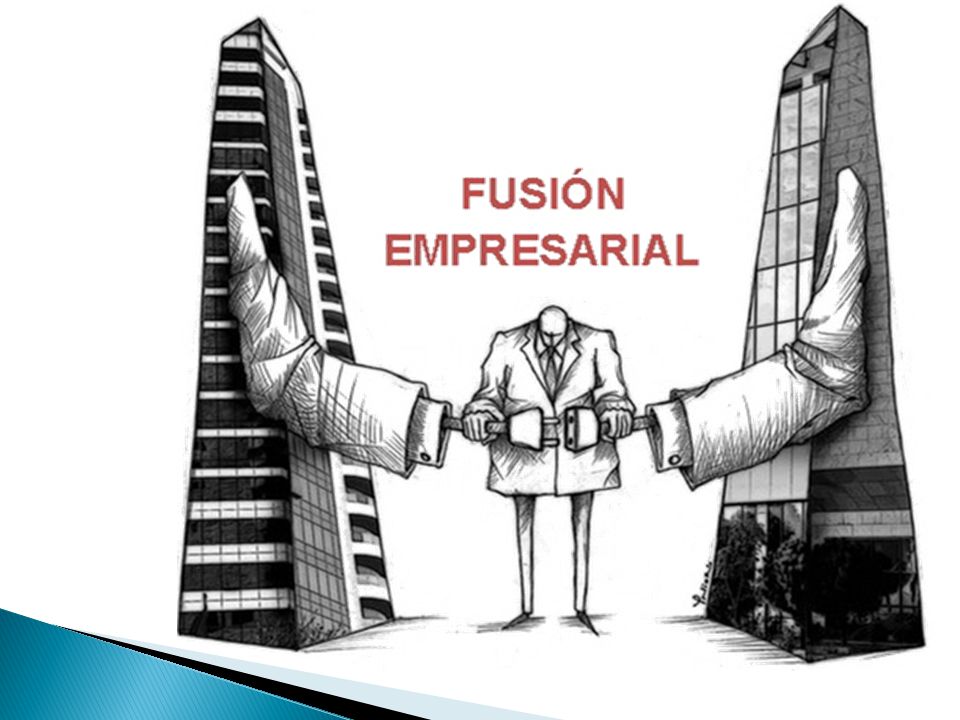

FUSIÓN… Es la unión jurídica de dos o más sociedades mercantiles; es decir, dos o más empresas constituidas jurídicamente como entidades diferentes, deciden unirse para crear una nueva empresa o que una de las existentes crezca. En el caso de que una de las empresas en cuestión sobreviva se le denominará fusionarte y a las empresas que desaparecen se les llamarán fusionadas.

14

ORIGEN... la competencia que surge en el mercado entre los oferentes de bienes y servicios obliga a los administradores a tomar decisiones sobre estrategias que transformen a sus empresas, con un crecimiento y fortalecimiento sano para lograr ventajas competitivas, por lo cual es considerada como una buena alternativa la fusión

15

OBJETIVO... Cuando dos o más empresas realizan operaciones en la misma rama o actividad comercial, dentro de un mismo ambiente mercantil y entorno social y realizan operaciones conjuntas, desde un punto de vista financiero se da el fenómeno de duplicidad de actividades. Por esto a través de los años se ha utilizado la fusión de empresas como una estrategia de crecimiento y optimización de recursos.

16

Incrementar los ingresos de las sociedades que se fusionan.

Disminuir los costos de producción y Distribución. Reducir los intereses de capitales ajenos Incrementar la productividad de la empresa.

17

Fusión por Integración

TIPOS DE FUSIÓN… Fusión por Integración Fusión por absorción

18

Este tipo de fusión se da en el caso en que una de las empresas mercantiles que intervienen absorbe a las otras empresas, es decir desaparecen todas las empresas menos una, la cual asumirá los bienes, derechos y obligaciones de todas las que intervienen en el acto. Por lo tanto una de las empresas se convierte en empresa fusionarte y absorbe a las demás empresas denominadas fusionadas. Fusión por absorción… A D B C

19

Fusión por integración…

este tipo de fusión se da cuando dos o más empresas deciden unirse en una sola y jurídicamente estas empresas desaparecen y se crea una empresa nueva que es la que asume los bienes, derechos y obligaciones de las otras empresas. Fusión por integración…

20

A parte de estos dos tipos de fusiones se puede analizar otra clasificación que se conoce como la fusión conglomerada. La fusión conglomerada se lleva a cabo cuando una compañía compra otra empresa que pertenece a un sector completamente diferente al suyo.

21

Fusión para la extensión del producto

Fusión para la extensión del producto.- Se da entre empresas que manejan sistemas de producción o distribución similares y cuyos productos no compiten directamente entre sí. Fusión para la extensión del mercado.- Se lleva a cabo entre empresas que fabrican productos similares, pero en distintos mercados. Fusión sin relación.- Cuando se fusionan empresas que no tienen relación alguna y esta adquisición se realiza con la finalidad de entrar a nuevos mercados, o por alguna otra de las razones mencionadas anteriormente.

22

METODOS DE FUSIÓN… Cuando una compañía adquiera la mayoría de las acciones de otra y se decida que la compañía adquirida debe desaparecer, existen dos métodos para registrar los efectos contables", estos métodos son el vertical y el horizontal, aun cuando en la definición que se señalan anteriormente estos métodos son aplicables a la fusión por absorción, también el método de fusión horizontal es aplicables para la fusión por integración.

23

Método de fusión vertical…

Este se da cuando las empresas fusionadas, es decir las que desaparecerán jurídicamente, forman, actualmente, del proceso de adquisición, producción o distribución de la empresa fusionante, la empresa que permanece jurídicamente. Método de fusión vertical… Por ejemplo: La empresa "X" fabrica zapatos y le compra a la empresa "Y" las cajas para la venta de su producto, así como contrata a la empresa "Z" para que transporte su producto al extranjero, si estas tres empresas deciden fusionarse y que la empresa "X" prevalezca, se estará dando un caso de fusión vertical. "TODAS ARAN ACTIVIDADES DIFERENTES AUNQUE SON LA MISMA EMPRESA."

24

Método de fusión horizontal…

Este método se da en el caso en que empresas del mismo giro deciden fusionarse, por ejemplo, tres Instituciones de Crédito deciden fusionarse y constituir una nueva Institución de crédito, obsérvese que el giro de las tres es el mismo y el giro de la nueva empresa o de la que prevalece sigue siendo el mismo de las empresas iniciales, a diferencia del método de fusión vertical, según el ejemplo señalado, una empresa fabrica zapato, otra cajas de cartón y otra da servicio de transporte, son tres empresas con diferente actividad empresarial.

26

TRANSFORMACIÓN… " CAMBIAR EL TIPO SOCIAL "

La transformación es el fenómeno jurídico del cambio de formas de una sociedad mercantil, en otras palabras es cuando una sociedad deja la forma que tiene o tenía, para adquirir una nueva forma. " CAMBIAR EL TIPO SOCIAL "

27

Aspectos fiscales… La transformación de la sociedad no tiene ningún impacto fiscal importante, salvo que en las sociedades participantes la exención del impuesto al activo no aplica. Las sociedades deben cumplir con la obligación de entregar ante las autoridades fiscales correspondientes una notificación sobre la transformación.

28

Obligaciones fiscales…

Cuando una sociedad decide transformarse, tiene que cumplir con ciertas obligaciones fiscales: lo primero que debe hacer es notificar del cambio de razón social en la oficina receptora, en un plazo de 10 días, acompañado de la escritura correspondiente. Posteriormente debe presentar, dentro de los 90 días siguientes a aquel en que se hizo el cambio de razón social, una declaración para efectos del impuesto sobre la renta, la cual debe abarcar desde el día siguiente a la fecha en que terminó el último periodo declarado hasta la fecha de cambio de razón o social.

29

Escisión empresarial

30

Se conoce como escisión cuando una sociedad denominada escindente decide extinguirse y divide la totalidad o parte de su activo, pasivo y capital social en dos o más partes que son aportadas en bloque a otras sociedades de nueva creación denominadas escindidas; o cuando la escindente, sin extinguirse aporta en bloque parte de su activo, pasivo o capital social a otra u otras sociedades de nueva creación.

31

La escisión se da cuando una sociedad decide dividir la totalidad o parte de su activo, pasivo o capital social en dos o más partes. Las aportaciones son en bloque a otras sociedades de nueva creación. La sociedad escindente puede o no desaparecer. Subsisten los mismos accionistas. La empresa escindida debe cambiar de nombre o denominación. La escisión es la figura jurídica contraria a la fusión.

32

FORMAS DE ESCISIÓN… PURA PARCIAL La escisión puede ser

cuando la sociedad se divide o separa desapareciendo la empresa escindente y naciendo nuevas empresas. PURA La escisión es parcial cuando la sociedad escindente divide una parte de sus activos, pasivos y capital, para formar una nueva sociedad escindida subsistiendo la sociedad escindente con el capital que no fue transferido a la empresa de nueva creación.

33

EJEMPLOS DE EMPRESA ESCINDIDA…

Presentaciones similares

23652934 ATM CHILE & CONSULTORES ATM CHILE PROYECTO DE LEY REFORMA TRIBUTARIA.>")