Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Metodologías de Auditoría Informática y Control Interno

María José Sánchez Cerdas Mónica Zamora Castro

2

Auditoría Auditoría Informática Auditoría Financiera Certifica la integridad de los datos informáticos que usan los auditores financieros para que puedan utilizar los sistemas de información. Examina los estados financieros que generalmente utiliza herramientas de Software de ayuda.

3

Metodologías de Auditoria Informática

Auditoría Interna Auditoría de Controles Generales Dan una opinión sobre la habilidad de los datos del computador para la Auditoria financiera, cuyo resultado es un informe donde se destacan las vulnerabilidades encontradas. Esta formada por recomendaciones de Plan de trabajo; deberá realizar cuestionarios y definir cuantas pruebas estime oportunas; además debe crear sus metodologías necesarias para auditar áreas o aspectos que defina en el plan auditor.

4

Plan Auditor Informático

Funciones Procedimientos para las distintas tareas de las auditorias Tipos de auditoria Sistema de evaluación Nivel de exposición Lista de distribución de informes Seguimiento de acciones correctoras Plan quincenal Plan de trabajo anual

5

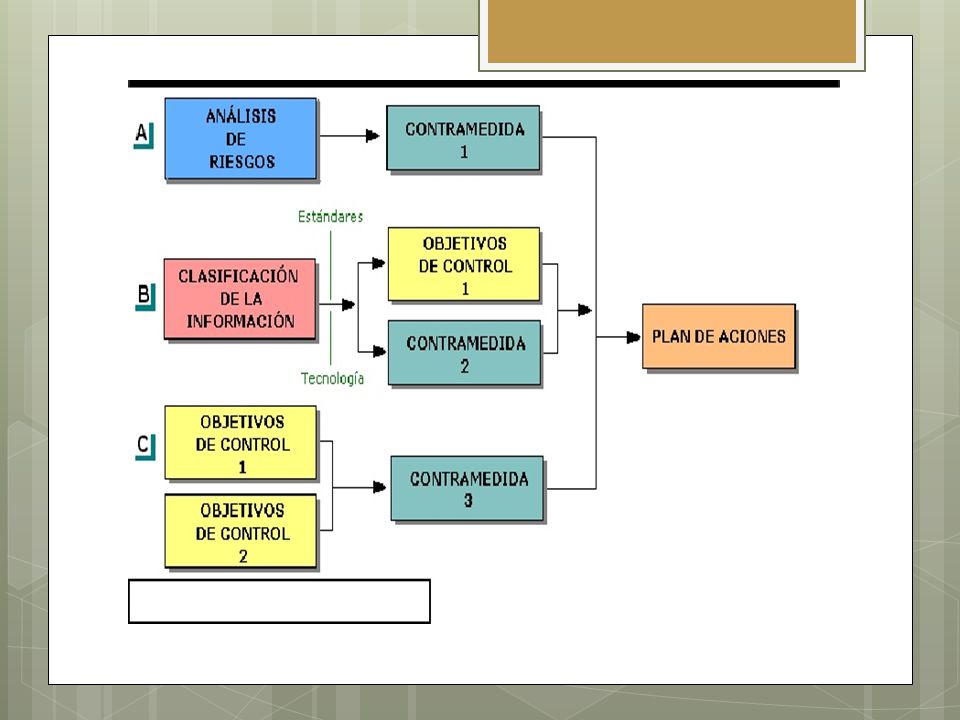

Control Interno Informático

Las diferencias entre las funciones del control interno informático y las de la auditoría informática son: 1) El área informática monta los procesos informáticos seguros. 2) El control interno monta los controles. 3) La auditoría informática evalúa el grado de control. El objetivo es de que exista una “actuación segura” entre los usuarios, la informática y control interno. Todos ellos auditados por auditoria informática. El “plan de Seguridad Informática” tiene 2 proyectos de vital importancia “clasificación de la información” (B) y “procedimientos de control “(C)

El área informática monta los procesos informáticos seguros. 2) El control interno monta los controles. 3) La auditoría informática evalúa el grado de control. El objetivo es de que exista una actuación segura entre los usuarios, la informática y control interno. Todos ellos auditados por auditoria informática. El plan de Seguridad Informática tiene 2 proyectos de vital importancia clasificación de la información (B) y procedimientos de control (C)")

7

Metodología de clasificación de la información

Procesos: 1. Identificación de la información 2. Inventario de entidades de información residente y operativa 3. Identificación de propietarios 4. Definición de jerarquías de información 5. Definición de la matriz de clasificación 6. Confección de la matriz de clasificación 7. Realización del plan de acciones 8. Implantación y mantenimiento Identificar contramedidas. Entidad de información. Metodología del tipo cualitativo/subjetivo y preservación.

8

Metodología de obtención de los procedimientos de control

Fase 1: Definición de objetivos de control: Tarea 1: Análisis de la empresa Tarea 2: Recopilación de estándares Tarea 3: Definición de los objetivos de control Fase 2: Definición de los controles: Tarea 1: Definición de los controles Tarea 2: Definición de necesidades tecnológicas Tarea 3: Definición de los procedimientos de control Tarea 4: Definición de las necesidades de recursos humanos Fase 3: Implantación de los controles: - Procedimientos propios de control de la actividad informática - Procedimiento de distintas áreas usuarias de la informática, mejorados - Procedimientos de áreas informáticas mejorados - Procedimiento de control dual entre control interno informática y el área informática, los usuarios informáticos y el área de control no informático.

9

Las herramientas de control

Las herramientas de control (software) más comunes son: - Seguridad lógica del sistema - Seguridad lógica complementaria al sistema - Seguridad lógica para entornos distribuidos. Control de acceso físico - Control de copias - Gestión de soportes magnéticos - Gestión y control de impresión y envíos de listados por red. - Control de proyectos - Control de versiones - Control y gestión de incidencias - Control de cambios

más comunes son: - Seguridad lógica del sistema. - Seguridad lógica complementaria al sistema. - Seguridad lógica para entornos distribuidos. Control de acceso físico. - Control de copias. - Gestión de soportes magnéticos. - Gestión y control de impresión y envíos de listados por red. - Control de proyectos. - Control de versiones. - Control y gestión de incidencias. - Control de cambios.")

10

Muchas Gracias..!!

Presentaciones similares