Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL FINANCIAMIENTO DE LA EDUCACIÓN SUPERIOR EN EL PERÚ

ING. ALEJANDRO ANTONIOLI D. Director de Servicios Económicos Pontificia Universidad Católica del Perú

2

INDICE 1. INTRODUCCIÓN 2. EL ACCESO A LA EDUCACIÓN SUPERIOR

3. EL FINANCIAMIENTO EN LA UNIVERSIDAD PRIVADA 4. EL CASO DE LA PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ 5. DIFICULTADES PARA EL FINANCIAMIENTO DE LA EDUCACIÓN SUPERIOR EN EL PERÚ 6. CONCLUSIONES

3

1. INTRODUCCIÓN El desarrollo económico está cada día más vinculado a la capacidad de adquisición y aplicación de conocimientos. Jamil Salmi (2007) Los países en desarrollo desean convertirse en miembros activos de la sociedad del conocimiento; por lo que requieren de la expansión de la educación. Bikas Sanyal y Michaela Martin (2005). Dada la escasez de recursos del Estado, en el año 1997 en el Perú se promulga la Ley para el fomento de la inversión privada en la educación, lo que ocasionó un incremento notable en la oferta de educación superior.

. Dada la escasez de recursos del Estado, en el año 1997 en el Perú se promulga la Ley para el fomento de la inversión privada en la educación, lo que ocasionó un incremento notable en la oferta de educación superior.")

4

CRECIMIENTO DE LAS UNIVERSIDADES EN EL PERÚ

(*) Fuente: Estadísticas ANR.

Fuente: Estadísticas ANR.")

5

El crecimiento en el número de postulantes y en la matrícula ha sido notable, tal como se puede apreciar en el siguiente cuadro: (*) Fuente: Estadísticas ANR e INEI Pero en relación a la población de entre 15 y 24 años, la cobertura parece todavía insuficiente.

Fuente: Estadísticas ANR e INEI. Pero en relación a la población de entre 15 y 24 años, la cobertura parece todavía insuficiente.")

6

2. EL ACCESO A LA EDUCACIÓN SUPERIOR

En el Perú en general el acceso a la Universidad no es de acuerdo a puntajes acumulados a lo largo de los estudios escolares ni por exámenes nacionales, sino por concurso de admisión convocado por cada institución. Sin embargo, en los últimos años las nuevas universidades privadas han incorporado alternativas como la admisión de alumnos vía tercio superior, el ingreso vía centro de estudios preuniversitarios, libre acceso a los postulantes con bachillerato internacional, entre otros. Es decir, ingreso a alumnos con buen rendimiento académico. Un aspecto fundamental es la capacidad adquisitiva de las familias: si no se cuenta con recursos económicos suficientes, la única alternativa del estudiante es postular a una universidad pública.

7

La evolución de número de postulantes y admitidos en las universidades públicas mantiene una brecha significativa. Del cuadro se aprecia que miles de postulantes no consiguen vacantes en las universidades públicas; por lo que si no cuentan con recursos económicos, no podrán seguir estudios superiores. Otros podrán optar por postular a universidades privadas de menores costos, las que generalmente no son instituciones de calidad.

8

A pesar del notable incremento en el número de universidades privadas, La evolución de número de postulantes y admitidos en las universidades públicas mantiene una brecha significativa. Si las universidades privadas recibieran el volumen de postulantes de las públicas, tendrían un mejor proceso de selección, admitiendo alumnos de mejor rendimiento académico. Las diferencias en el número de postulantes por tipo de universidad, son un reflejo de las diferencias socioeconómicas.

9

En conclusión, el Estado tiene tres alternativas para el financiamiento de la educación superior:

1) Mejorar el aporte presupuestal a las universidades públicas, lo que ha venido ocurriendo en los últimos años, aunque quizás no en el volumen que se requiere.

Mejorar el aporte presupuestal a las universidades públicas, lo que ha venido ocurriendo en los últimos años, aunque quizás no en el volumen que se requiere.")

10

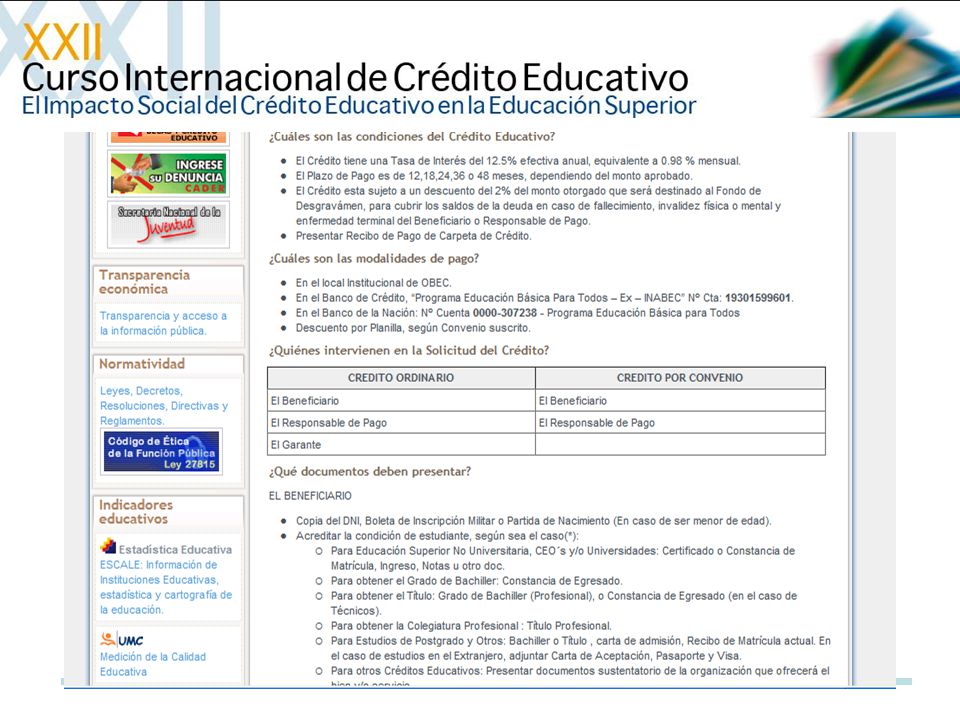

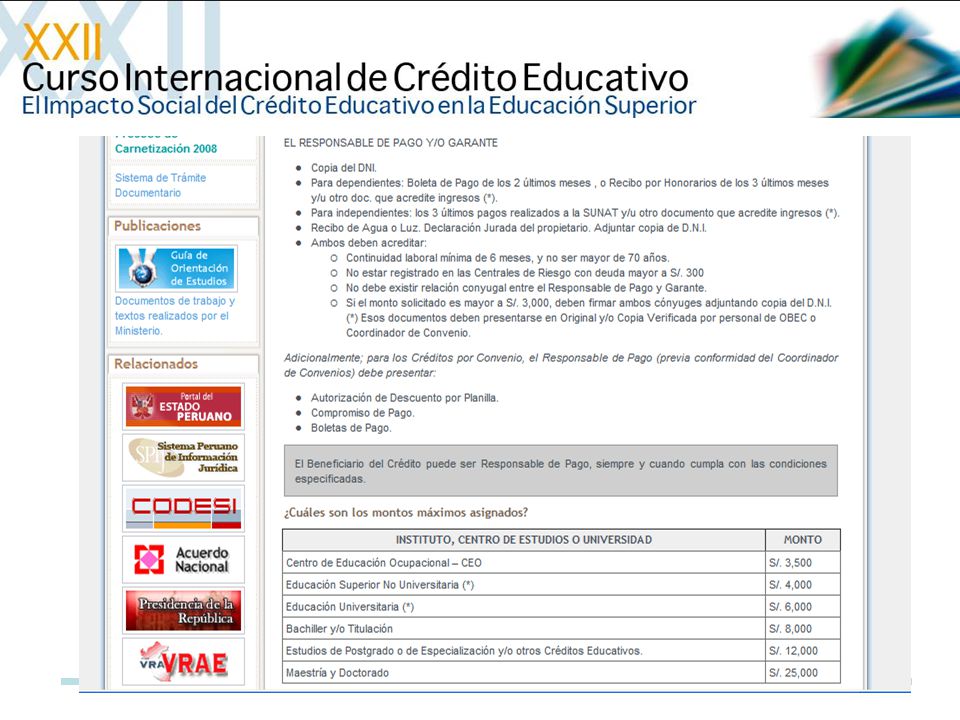

2) Mejorar significativamente los recursos asignados a la Oficina de Becas y Crédito Educativo (OBEC), para el otorgamiento de créditos de corto y mediano plazo. 3) Apostar por un sistema de crédito educativo a nivel nacional. No debemos dejar de mencionar otras iniciativas del Estado, como la creación de las becas Víctor Raúl Haya de la Torre, dirigidas a estudiantes destacados interesados en seguir estudios de posgrado en temas prioritarios que contribuyan al desarrollo del país, como Ingeniería Informática, Medio Ambiente, Genética, entre otros.

Apostar por un sistema de crédito educativo a nivel nacional. No debemos dejar de mencionar otras iniciativas del Estado, como la creación de las becas Víctor Raúl Haya de la Torre, dirigidas a estudiantes destacados interesados en seguir estudios de posgrado en temas prioritarios que contribuyan al desarrollo del país, como Ingeniería Informática, Medio Ambiente, Genética, entre otros.")

11

Fuente: http://www.minedu.gob.pe/obec/creditos.php

14

3. EL FINANCIAMIENTO EN LA UNIVERSIDAD PRIVADA

Comparación entre Universidades: Los costos de los estudios universitarios en el Perú varían en forma significativa según la ubicación geográfica de la institución, su infraestructura y equipamiento, la existencia de carreras tecnológicas, el número de alumnos por aula, su prestigio, entre otros. Generalmente los costos se fijan en créditos académicos y los derechos a pagar se determinan en función al número de créditos semestrales en que se matricula el alumno. En algunas universidades se han establecido pagos mensuales fijos sin importar el número de cursos matriculados. Este monto semestral se divide en 5 pagos mensuales, aunque algunas universidades han establecido opciones de 6 y 7 pagos al semestre.

15

Pero, los derechos académicos que paga el alumno no son los mismos para todos, pues las universidades privadas tiene establecidas “Escalas de Pago” en función a la evaluación socio – económica de su familia. Es decir, los alumnos de estratos altos pagarán más que los de estratos inferiores. En algunas universidades se combina la escala de pagos con la especialidad, de manera que en las carreras como Medicina los alumnos serán ubicados en un rango de escalas mayor que los alumnos de enfermería

16

La evaluación de la situación socio económica difiere según la universidad, pero generalmente consideran aspectos como: Ingresos familiares Aspectos vinculados al trabajo de los padres Número de dependientes Pensión del colegio de procedencia del alumno Pensiones de los hermanos Patrimonio de la familia Aspectos vinculados a la vivienda Aspectos vinculados a la salud de la familia Los modelos a veces son ajustados para que el presupuesto de la institución no se vea afectado por una inusual admisión masiva de alumnos de menores recursos.

17

Estudios Generales Ciencias

En nuestra universidad, los costos mensuales aproximados en US dólares, para un alumno matriculado en 22 créditos son los siguientes: Escalas Estudios Generales Ciencias 1 296 2 390 3 520 4 690 5 930 Para determinar las escalas, los padres de familia tiene que traer una serie de documentos, para que las asistentas sociales hagan la evaluación correspondiente.

18

Documentos solicitados (se recomienda obtenerlos con la debida anticipación, ya que se presentan casi inmediatamente después de publicados los resultados de admisión): DNI de ambos padres. Boleta de remuneraciones u otros (pensiones de jubilación, recibos de honorarios, remesas, Cafae, Aetas, Bonos, y constancia de utilidades) de los ingresos del padre y de la madre, correspondientes a los tres meses anteriores a la presentación de la Declaración Jurada Familiar. Certificados de Remuneraciones y Retenciones de impuestos por 4ta. y 5ta. Categoría de los dos últimos años. Última boleta de pago del colegio de procedencia. Constancias de pago de pensiones de estudios de los centros educativos (colegios, universidades, institutos, etc.) donde estudian los hermanos. En caso de que estudien en centros estatales, se adjuntará la constancia de matrícula. Documento “Búsqueda de índice” y Registro de Predios expedido por los Registros Públicos de Lima o el lugar de residencia de ambos padres (gestionar anticipadamente) y la Declaración Jurada de Autoevalúo de cada inmueble (Formulario HR y PU). Si habitan en inmueble alquilado, adjuntar contrato y/o recibo de arrendamiento. Declaración Jurada del Impuesto a la Renta de los dos años inmediatamente anteriores a la presentación de la Declaración Jurada Familiar. En caso de actividad comercial, la Declaración Jurada de Impuesto a la Renta de la(s) empresa(s), el Comprobante de Información Registrada del RUC y/o RUS, la Declaración del Impuesto General a las Ventas (IGV), la Declaración Jurada de Trabajadores presentada a ESSALUD y/o pago del Régimen Único Simplificado de los últimos tres meses, (según corresponda). Último recibo de luz, agua, teléfono, cable. En caso de existir un problema particular que afecte la economía familiar, adjuntar los documentos que certifiquen dicha situación (Sentencia de divorcio, Certificado de movimiento migratorio, Constancia de cese laboral, pago de beneficios sociales y CTS).

de los ingresos del padre y de la madre, correspondientes a los tres meses anteriores a la presentación de la Declaración Jurada Familiar. Certificados de Remuneraciones y Retenciones de impuestos por 4ta. y 5ta. Categoría de los dos últimos años. Última boleta de pago del colegio de procedencia. Constancias de pago de pensiones de estudios de los centros educativos (colegios, universidades, institutos, etc.) donde estudian los hermanos. En caso de que estudien en centros estatales, se adjuntará la constancia de matrícula. Documento Búsqueda de índice y Registro de Predios expedido por los Registros Públicos de Lima o el lugar de residencia de ambos padres (gestionar anticipadamente) y la Declaración Jurada de Autoevalúo de cada inmueble (Formulario HR y PU). Si habitan en inmueble alquilado, adjuntar contrato y/o recibo de arrendamiento. Declaración Jurada del Impuesto a la Renta de los dos años inmediatamente anteriores a la presentación de la Declaración Jurada Familiar. En caso de actividad comercial, la Declaración Jurada de Impuesto a la Renta de la(s) empresa(s), el Comprobante de Información Registrada del RUC y/o RUS, la Declaración del Impuesto General a las Ventas (IGV), la Declaración Jurada de Trabajadores presentada a ESSALUD y/o pago del Régimen Único Simplificado de los últimos tres meses, (según corresponda). Último recibo de luz, agua, teléfono, cable. En caso de existir un problema particular que afecte la economía familiar, adjuntar los documentos que certifiquen dicha situación (Sentencia de divorcio, Certificado de movimiento migratorio, Constancia de cese laboral, pago de beneficios sociales y CTS).")

19

(. ) Fuente: http://www. ulima. edu. pe/webulima. nsf/default/bicp

Fuente: ulima. edu. pe/webulima. nsf/default/bicp")

20

Fuente: http://www. upc. edu. pe/0/modulos/JER/JER_Interna. aspx

21

Fuente: http://www.up.edu.pe/admision/pensiones/

22

Además del pago diferenciado según la escala del alumno, también existen algunas facilidades, como descuentos y becas totales o parciales para los mejores alumnos, becas crédito, para alumnos con dificultades económicas, prórrogas o pagos parciales de las pensiones. Sólo en la Pontificia Universidad Católica del Perú y en el instituto superior tecnológico TECSUP existen programas de crédito educativo, que vienen funcionando exitosamente desde hace varios años. Además de la Oficina de Becas y Crédito Educativo (OBEC), el Instituto Peruano de Fomento Educativo (IPFE) también apoya mediante crédito educativo a los estudiantes que requieren de apoyo económico. No existen programas especiales de crédito estudiantil a largo plazo con instituciones financieras para alumnos de pregrado. Los convenios existentes son adaptaciones del crédito comercial.

, el Instituto Peruano de Fomento Educativo (IPFE) también apoya mediante crédito educativo a los estudiantes que requieren de apoyo económico. No existen programas especiales de crédito estudiantil a largo plazo con instituciones financieras para alumnos de pregrado. Los convenios existentes son adaptaciones del crédito comercial.")

23

Fuente: http://www. tecsup. edu

26

Fuente: http://www. ipfe. org. pe/portada/index. php

27

4. EL CASO DE LA PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

4.1 CRÉDITO EDUCATIVO Se otorgan préstamos universitarios desde el año 1967. El número de beneficiados durante su vigencia es de 4,649. Sólo pueden acceder al crédito educativo los alumnos de buen nivel académico y de escasos recursos económicos (modificado). No existen restricciones en cuanto a la especialidad del alumno ni al semestre en que se encuentra matriculado. En agosto del 2008 se aprobó el nuevo Reglamento General del Sistema de Becas y Crédito Educativo. A lo largo de su vigencia ha sufrido de cambios en su cobertura Tenemos 2,341 profesionales que estudiaron con préstamo.

. No existen restricciones en cuanto a la especialidad del alumno ni al. semestre en que se encuentra matriculado. En agosto del 2008 se aprobó el nuevo Reglamento General del. Sistema de Becas y Crédito Educativo. A lo largo de su vigencia ha sufrido de cambios en su cobertura. Tenemos 2,341 profesionales que estudiaron con préstamo.")

28

BENEFICIARIOS DE LOS PRÉSTAMOS

29

BENEFICIARIOS - PERIODO ESCOGIDO

30

ORGANIZACIÓN DEL CRÉDITO EDUCATIVO A partir del año 2008

DIRECCIÓN DE ASUNTOS ESTUDIANTILES DIRECCIÓN DE SERVICIOS ECONÓMICOS OFICINA DE SERV. DE APOYO Y PROM. SOCIAL OFICINA DE CRÉDITO EDUCATIVO COMISIÓN DE BECAS Y CRÉDITO EDUCATIVO OTORGA EL CRÉDITO COBRA EL CRÉDITO

31

REQUISITOS DEL CRÉDITO EDUCATIVO

1. Estar matriculado en una especialidad de pregrado. 2. Mínimo 1 semestre de estudios en la Universidad. 3. Estar y mantenerse en el tercio superior de su facultad. 4. Tener dificultades económicas. 5. Matricularse en un número mínimo de créditos académicos. 6. Alcanzar un cupo, de acuerdo al monto asignado por la Universidad.

32

BENEFICIOS DEL CRÉDITO EDUCATIVO

Puede cubrir hasta el 100%, 75%, 50% y 25% de los derechos académicos del estudiante. La deuda se computa en una escala de pagos intermedia (UCE referencial). Los alumnos con 100% de crédito pueden acceder a un bono de libros. Los alumnos con 100% de crédito pueden acceder a un bono de alimentos. Los alumnos con 100% de crédito también pueden solicitar un préstamo adicional para cursar estudios de inglés.

. Los alumnos con 100% de crédito pueden acceder a un bono de libros. Los alumnos con 100% de crédito pueden acceder a un bono de alimentos. Los alumnos con 100% de crédito también pueden solicitar un préstamo adicional para cursar estudios de inglés.")

33

PORQUÉ SE PIERDE EL CRÉDITO EDUCATIVO

1. Problemas económicos familiares afectan al alumno. 2. Abandono de los estudios por razones de trabajo. 3. Abandono de los estudios por migración al exterior. 4. Desaprobación de cursos. 5. Deserción por la alta exigencia académica. 6. Inadecuada evaluación académica inicial del solicitante. 7. Falta de adaptación al medio universitario.

34

CONDICIONES DE PAGO DEL CRÉDITO EDUCATIVO

Se paga cuando el alumno egresa. Hasta 10 años para su cancelación. Hasta 6 meses como periodo de gracia. Durante los estudios, la deuda se controla en “créditos académicos”. Al concluir la carrera se convierte la deuda a nuevos soles, de acuerdo a la UCE referencial. Se aplica una tasa de interés anual del 7%, variable. Se firma un cronograma de pagos y un pagaré. También se puede solicitar un aval.

35

PORQUE EXISTE MOROSIDAD EN EL PAGO DEL CRÉDITO EDUCATIVO

1. Falta de trabajo al egresar o pérdida del mismo. Falta de concientización en los prestatarios respecto a su responsabilidad y solidaridad. Dificultades para localizar al prestatario, cuando cambia de residencia. 4. Ingresos destinados a atender necesidades básicas familiares. 5. En algunos casos, existe rechazo a suscribir compromisos financieros. 6. No se culminan las medidas legales a los egresados (informe a centrales de riesgo, embargos, etc.). 7. Egresados con préstamo son alumnos destacados, por lo que obtienen becas de post grado en el exterior.

. 7. Egresados con préstamo son alumnos destacados, por lo que obtienen becas de post grado en el exterior.")

36

ALGUNAS ESTADÍSTICAS RESPECTO A LA GESTIÓN DEL CRÉDITO EDUCATIVO

A. NÚMERO DE PRÉSTAMOS UNIVERSITARIOS OTORGADOS

37

B. NÚMERO DE BENEFICIARIOS SEGÚN AÑO DE EGRESO QUE ESTÁN PAGANDO SU PRÉSTAMO

Cerca del 80% de los alumnos están pagando su préstamo universitario.

38

C. NÚMERO DE BENEFICIARIOS

C. NÚMERO DE BENEFICIARIOS* SEGÚN AÑO DE EGRESO, CON CRONOGRAMA DE PAGOS (*) Se excluye a los que ya cancelaron.

Se excluye a los que ya cancelaron.")

39

D. MONTO DE LAS DEUDAS PROGRAMADAS, SEGÚN AÑO DE EGRESO (en miles de US $)

El saldo deudor es al cierre de agosto 2009.

40

E. CUOTAS VENCIDAS Y MOROSIDAD, SEGÚN AÑO DE EGRESO

Información al cierre de agosto 2009.

41

CONCLUSIONES DE LA EXPERIENCIA EN CRÉDITO EDUCATIVO

Los alumnos con crédito universitario tienen cada vez más un mejor rendimiento académico. Han adquirido conciencia de su compromiso y responsabilidad: ya no se les considera becas. 3 Las posibilidades de la universidad son insuficientes para atender la demanda de créditos, por ello el número de alumnos con crédito está disminuyendo. 4. En los últimos años se nota un mayor cumplimiento en el pago del préstamo, gracias a un mayor seguimiento. 5. Existe un nuevo reglamento, que es más flexible en los plazos, para mejorar la recuperación.

42

Se está trabajado con instituciones financieras para préstamos a estudiantes de pregrado.

Los préstamos antiguos son muy difíciles de cobrar: se buscarán donaciones de los egresados. Las asociaciones de exalumnos podrían colaborar con la recuperación de los préstamos y donaciones. La opción de cobranza de la empresas y el uso de centrales de riesgo ha mejorado la recaudación, para los casos difíciles.

43

4.2 CONVENIOS CON INSTITUCIONES FINANCIERAS

Poca acogida entre los alumnos, debido al requerimiento de avales.

44

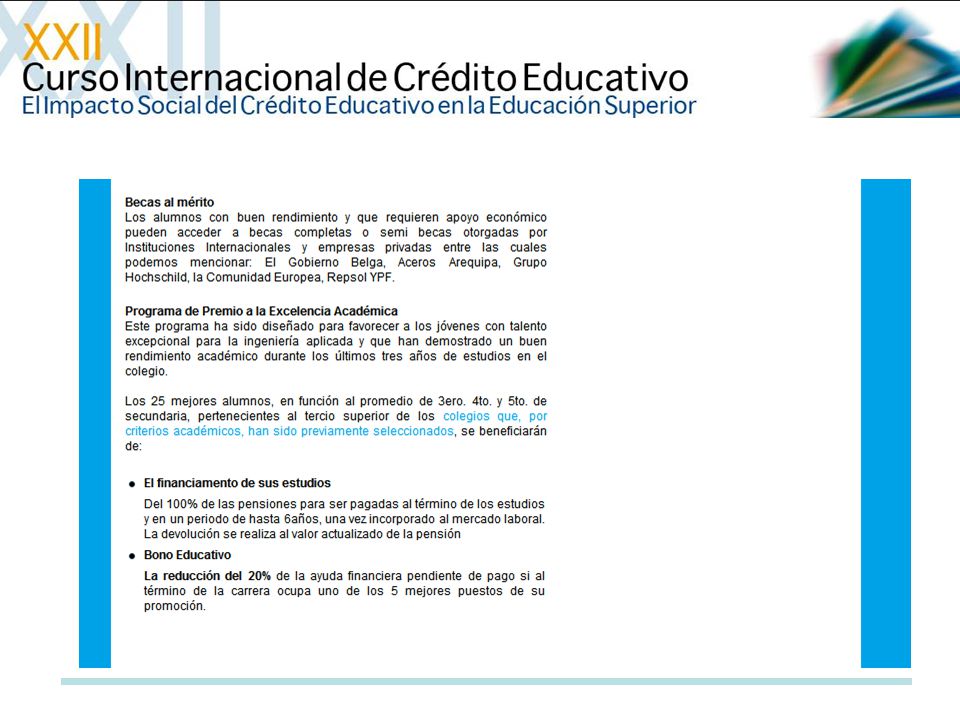

4.3 BECAS La Universidad ha venido otorgado becas casi desde su fundación, aunque en número limitado de acuerdo a sus posibilidades. El nuevo reglamento de becas, contempla las siguientes becas: Beca de estímulo al rendimiento académico. Beca de estímulo al rendimiento académico solidario. Becas RP Jorge Dintilhac. Becas para alumnos destacados en la cultura, arte o deportes. Becas del centro de estudios preuniversitarios A lo largo de su vigencia ha sufrido de cambios en su cobertura. Otras que la Universidad considere (Fe y Alegría) Gracias a la creación de la Oficina de Becas, se han conseguido recursos para financiar becas con el sector privado y público. (Becas Banco Continental, Estudios de Abogados, Puente Piedra).

Gracias a la creación de la Oficina de Becas, se han conseguido recursos para financiar becas con el sector privado y público. (Becas Banco Continental, Estudios de Abogados, Puente Piedra).")

45

5. DIFICULTADES PARA EL FINANCIAMIENTO DE LA EDUCACIÓN SUPERIOR EN EL PERÚ (*)

Poca penetración del crédito de largo plazo en los sectores de menores recursos económicos y por lo tanto poco conocimiento en cuanto a la morosidad de la cartera y el tamaño del sector. Nivel de informalidad de la economía peruana, que dificulta la obtención de información de los posibles interesados en la obtención de créditos, así como la constitución de garantías. Bajo nivel de la educación escolar, lo que constituye un problema serio en materia de crédito educativo, que se sustenta en la capacidad intelectual del alumno como garantía de un pago futuro. Inexistencia de sistemas de acreditación de la educación superior, lo que hace difícil garantizar la calidad de la enseñanza y la mejora en las posibilidades de obtención de un futuro empleo para el alumno – prestatario. (*) Discusión entre expositores nacionales a la Conferencia Internacional de Crédito Educativo. Lima 2007

Discusión entre expositores nacionales a la Conferencia Internacional de Crédito Educativo. Lima")

46

Poco interés de los gobiernos por promover la educación superior

Poco interés de los gobiernos por promover la educación superior. Los recursos son insuficientes para una población joven que crece día a día y que no dispone de medios económicos. Escaso interés de las universidades sobre el tema del crédito educativo, lo que ha impedido desarrollar estrategias comunes en beneficio de la educación superior. Poco interés de las instituciones financieras por promover alternativas innovadoras que posibiliten el acceso al crédito a los sectores económicos de menores recursos, que permita a los jóvenes acceder a la educación superior. Poco interés de los empleadores para financiar los estudios superiores de estudiantes destacados, en parte debido a la inexistencia de normas que promuevan las donaciones a través de incentivos de carácter tributario.

47

6. CONCLUSIONES (*) Debe estar dirigido a los jóvenes de buen rendimiento académico y escasos recursos económicos. Para instituciones académicas de calidad. Que cubra lo necesario para el buen desempeño del estudiante. Se requiere de un fondo semilla para poner en marcha el sistema. El papel del Estado es fundamental. Debe existir una entidad pública autónoma que actúe como coordinador. Se requiere el apoyo de los organismos multilaterales y de las entidades financieras. (*) Discusión entre expositores nacionales a la Conferencia Internacional de Crédito Educativo. Lima 2007

Discusión entre expositores nacionales a la Conferencia Internacional de Crédito Educativo. Lima")

48

Debe haber una participación activa de las instituciones de educación superior.

La intervención de las empresas es fundamental, pues son los futuros empleadores de los prestatarios. Se deben aprovechar las buenas prácticas de otros países. Es preferible otorgar créditos educativos que becas. LA CLAVE DEL ÉXITO “La participación activa, concertada y coordinada del Estado, los organismos multilaterales, las instituciones financieras locales, las universidades e institutos de educación superior y las empresas, para la creación de un modelo de crédito educativo para el Perú”.

49

GRACIAS

Presentaciones similares

>")

>")