Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Diseño de un Modelo de Gestión Financiera para la Cooperativa de Ahorro y Crédito “18 de Noviembre” Carolina Maribel Andrade Macías TEMA:

2

IntroducciónMarco TeóricoAnálisis SituacionalPlanificación Financiera Diseño del Modelo de Gestión Financiera Estructura de presentación:

3

Cooperativa de Ahorro y Crédito “18 de Noviembre” El fin de la Cooperativa es de fomentar y estimular el ahorro individual, para satisfacer necesidades mediante préstamos, proporcionar capacitación y otros beneficios que contribuyan al desarrollo socio-económico de sus asociados. Juntos podemos crear, desarrollar y fortalecer empresas

4

Depósitos a la vista Depósitos a plazo fijo Apertura de cuenta estudiantil Seguro de desgravamen Fondo mortuorio Ahorro programado Servicios CONSUMO Canasta Automático Consumo MICROCRÉDITO Comercio Agrícola Crianza de Animales Capital de Trabajo Productos

5

Identificación del Problema No dispone de un instrumento debidamente estructurado y documentado que ayude en la gestión económica financiera de la institución.

6

Mayores Captaciones Mayores Colocaciones Menor índice de Morosidad Menores Captaciones Menores Colocaciones Mayor índice de Morosidad Segmento 3 y 4 Segmento 1 y 2 Marco legal 324 Cooperativas del segmento 2 154 Quito 1 Chaco

7

Análisis Vertical Capacidad Tecnológica Capacidad Financiera

8

Análisis Horizontal

9

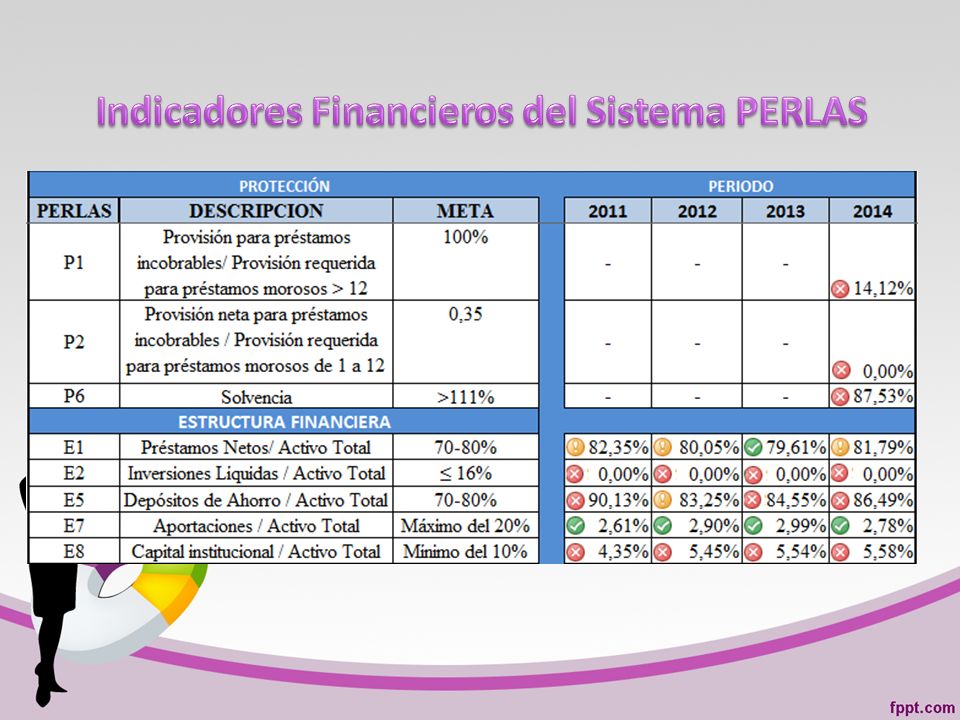

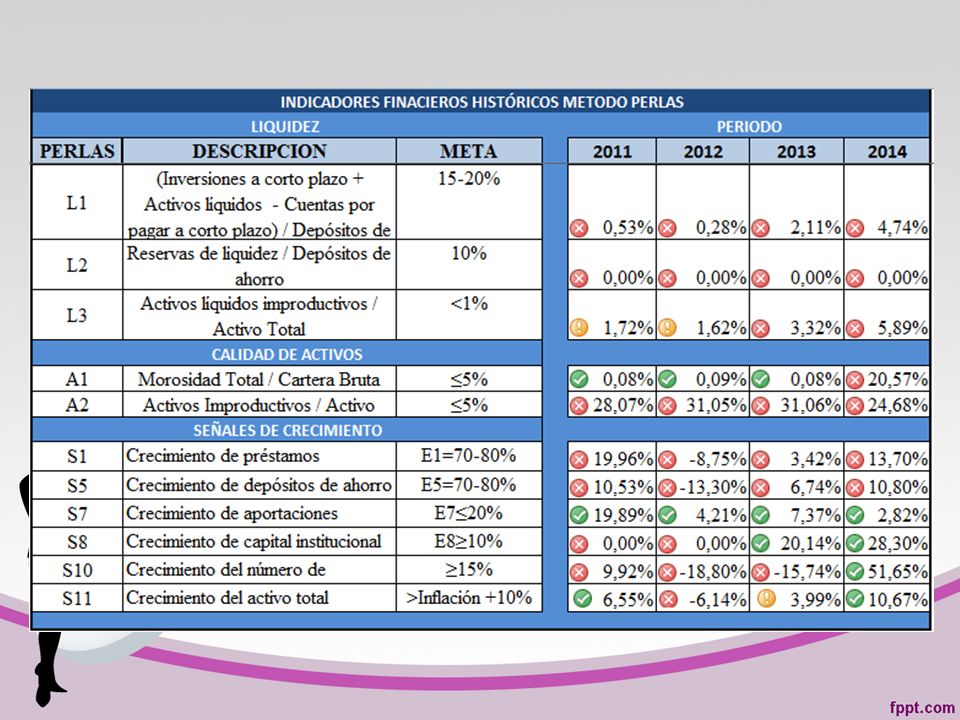

PERLAS es un sistema de monitoreo del desempeño financiero que usa una serie de ratios financieros o indicadores adecuados para las operaciones de una cooperativa de ahorro y crédito. En total, existen 44 indicadores financieros cuantitativos los cuales facilitan un análisis integral de la situación financiera de cualquier institución financiera.

12

Análisis FODA

16

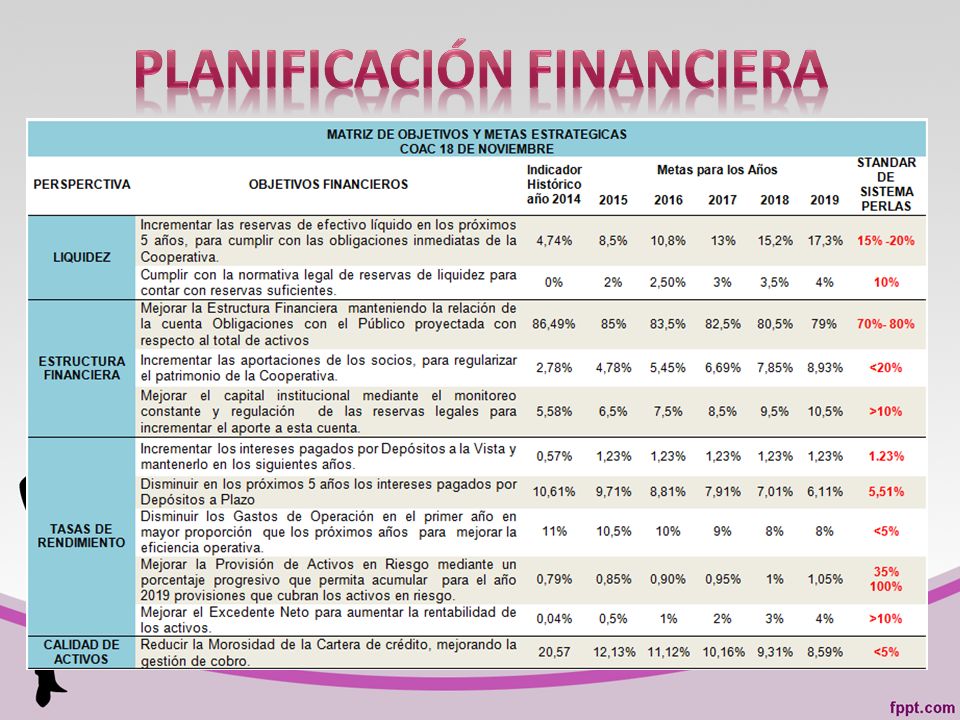

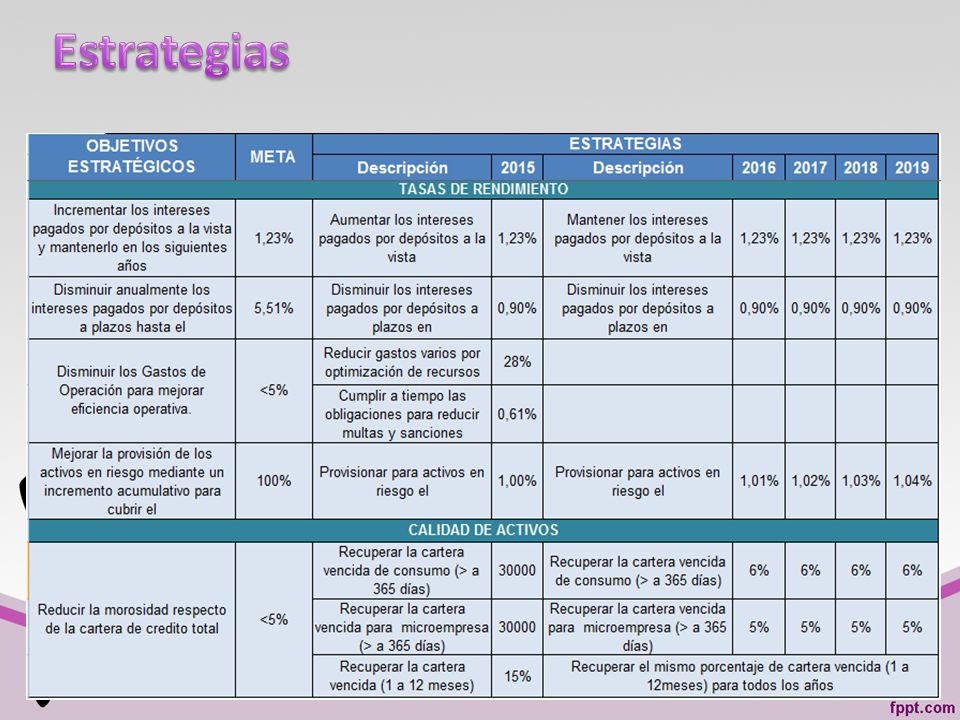

Modelo de Pronóstico y de Planificación Permite proyectar los resultados de acuerdo a los planes y políticas que se piense implementar a futuro, anticipando el grado de cumplimiento de los objetivos para facilitar la toma de decisiones a la gerencia. Modelo de Gestión Financiera Información Financiera Se dispone de información histórica, como los estados financieros del periodo 2011, 2012, 2013 y 2014, indicadores financieros y otras variables financieras. Información Financiera Se dispone de información histórica, como los estados financieros del periodo 2011, 2012, 2013 y 2014, indicadores financieros y otras variables financieras. Proyecciones Se tomo en cuenta los pronósticos por el modelo causal, ya que este modelo es utilizado cuando los patrones con respecto al tiempo tienen tendencia a largo plazo. Proyecciones Se tomo en cuenta los pronósticos por el modelo causal, ya que este modelo es utilizado cuando los patrones con respecto al tiempo tienen tendencia a largo plazo. Tendencias La proyección se realizará mediante el análisis de regresión lineal y no lineal, que mejor se ajuste a la tendencia de los datos históricos en el diagrama de dispersión. Tendencias La proyección se realizará mediante el análisis de regresión lineal y no lineal, que mejor se ajuste a la tendencia de los datos históricos en el diagrama de dispersión.

17

DEMO

18

Colocaciones Captaciones

19

Intereses y Descuentos de Cartera de Crédito Intereses Causados por Depósitos de Ahorro Provisiones Activos en Riesgo

20

Activo Pasivo Patrimonio Ingresos Gastos

21

C1.El an á lisis de los datos hist ó ricos permiti ó determinar que el í ndice de morosidad de Cartera de Cr é dito se encontraba en niveles que afectaban directamente la rentabilidad de la Cooperativa, dejando de generar ingresos. C2. Una vez realizado el análisis de los datos históricos de la Cooperativa de Ahorro y Crédito 18 de Noviembre, se determinó que se tienen bajos niveles de liquidez, como consecuencia del mercado que opera la cooperativa, especialmente la capacidad de ahorros y su morosidad. C3. La evaluación de los indicadores financieros a partir del modelo de desempeño ha permitido determinar que los gastos de operación no permiten alcanzar las metas establecidas en el indicador PERLAS correspondiente, lo que evidencia cierto nivel de ineficiencia operativa. C4.No existe por parte del ente regulador la suficiente legislación y reglamentación que permita una adecuada evaluación del desempeño financiero de las cooperativas de ahorro y crédito, debiendo recurrir a la utilización de indicadores financieros establecidos por el Consejo Mundial de Cooperativas de Ahorro y Crédito como es el Método PERLAS. CONCLUSIONES

22

R1.C1Aplicar las estrategias establecidas en el modelo para la recuperación de cartera morosa, y adicionalmente verificar el estricto cumplimiento de las políticas de crédito de la Cooperativa referentes a otorgación y recuperación de créditos para disminuir el riesgo y la recurrencia de casos de morosidad. R2.C2. Capacitar a los socios en busca de concientizar la solidaridad de ahorros y pago de sus créditos a tiempos. R3.C3Realizar un análisis en las agencias de los niveles de captaciones y colocaciones y la determinación del costo beneficio que permita establecer la necesidad de mantener en funcionamiento de cada una de las agencias, o en su defecto reubicarlas en áreas de mayor demanda. R4C4.Utilizar el modelo de gestión financiera basado el Método PERLAS para la evaluación de la Cooperativa de Ahorro y Crédito hasta que el ente regulador defina criterios e indicadores de evaluación de las Cooperativas de ahorro y crédito en el país. RECOMENDACIONES

Presentaciones similares