Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÌA FUNDAMENTOS CONTABLES DE COMERCIO Y SERVICIOS

2

RUBROS QUE INTEGRAN EL PATRIMONIO

3

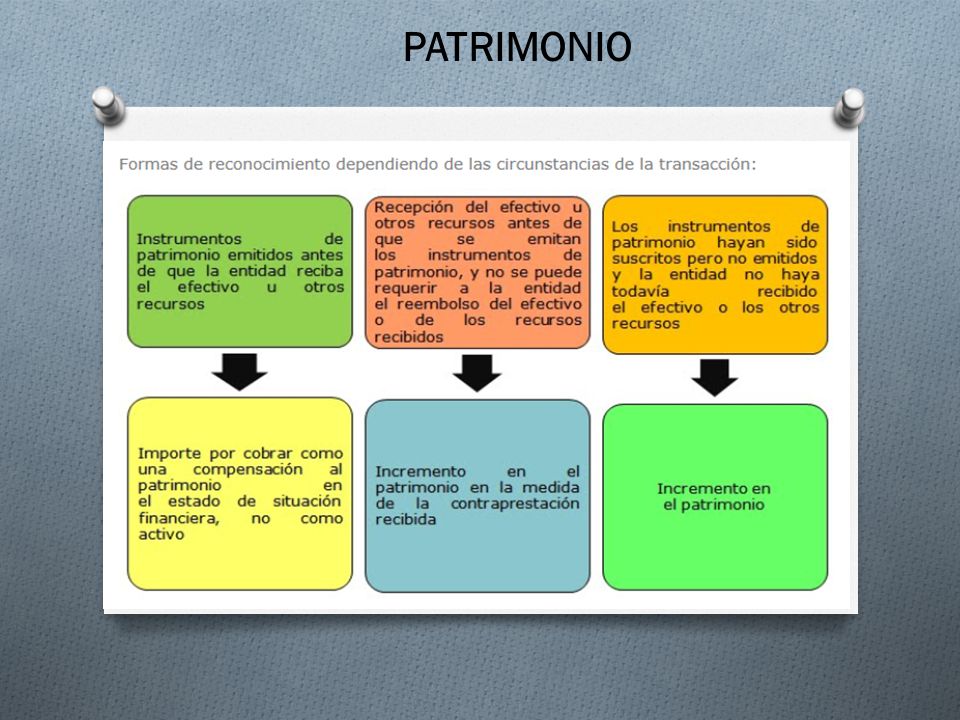

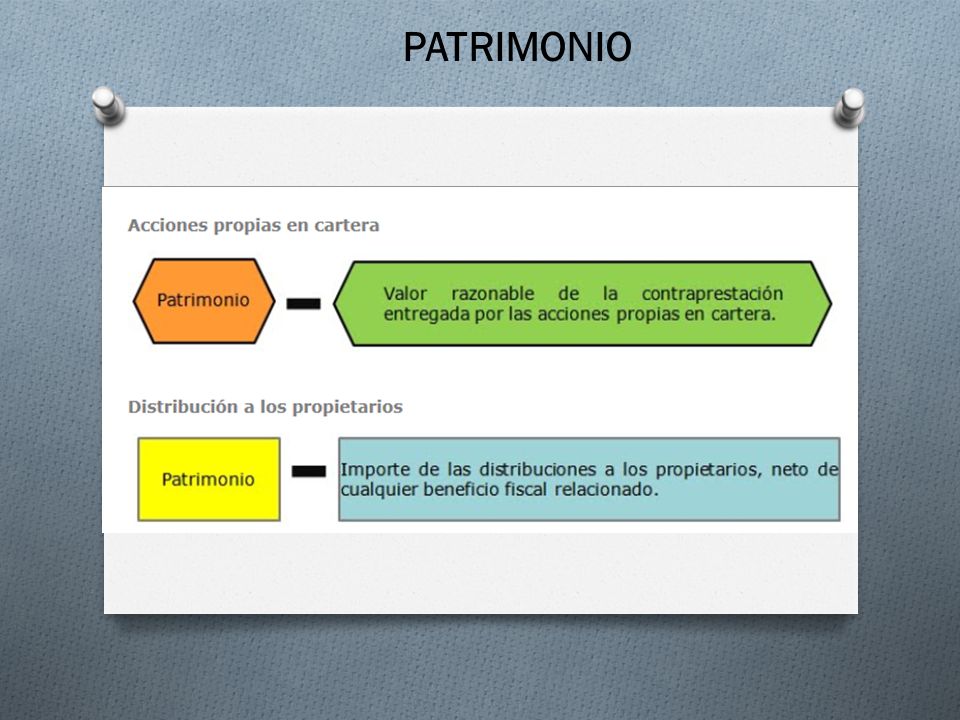

PATRIMONIO CONCEPTO SON TODOS LOS APORTES Y CAPITALIZACIÓN DE LOS SOCIOS O DUEÑOS DE LA EMPRESA. NATURALEZA ACREEDORA; ES DECIR, Es el interés residual en los activos de una empresa, luego de deducir todos sus pasivos. Incluye las inversiones realizadas por la propietarios de la empresa más los incrementos de dicha inversión, ganadas mediante las operaciones rentables y conservadas para el uso en las operaciones de la empresa, menos las reducciones a las inversiones de los propietarios como resultado de operaciones no rentables y las distribuciones a los socios o propietarios.

4

PATRIMONIO

7

CLASIFICACIÓN 3.01. CAPITAL SOCIAL 3.02. APORTE SOCIOS FUTURAS CAPITALIZACIONES 3.03. PRIMA POR EMISIÓN PRIMARIA DE ACCIONES 3.04. RESERVAS 3.05. OTROS RESULTADOS INTEGRALES 3.06. RESULTADOS ACUMULADOS 3.07. RESULTADOS DEL EJERCICIO

8

CAPITAL SOCIAL SE DEBITA POR: 1.Por liquidación de la empresa. SE ACREDITA POR: 1.Por la aportación inicial de los socios SE DEBITA POR: 1.Por el pago por parte del socio del valor pendiente. SE ACREDITA POR: 1.Por la aportación inicial de los socios QUE QUEDA PENDIENTE DE PAGO CAPITAL SUSCRITO NO PAGADO CAPITAL SUSCRITO O ASIGNADO

9

CAPITAL AUTORIZADO SE DEBITA POR: 1.Por el traspaso a capital suscrito o asignado SE ACREDITA POR: 1.La aportación inicial de los socios, a través de las participaciones emitidas. SE DEBITA POR: 1.La aportación inicial de los socios, a través del CAPITAL AUTORIZADO SE ACREDITA POR: 1.Por el traspaso a capital suscrito o asignado PARTICIPACIONES EMITIDAS

10

RESULTADOS DEL EJERCICIO SE DEBITA POR: 1.Por reparto de Utilidades 15 Trabajadores, Impuesto a la renta por pagar, Reserva, Anticipos, Dividendos. SE ACREDITA POR: 1.Por cierre de cuentas de Resultados cuando Ingreso > Costos y Gastos Resultado que afecta al patrimonio cuando Los ingresos son mayores que los Costos y Gastos del ejercicio corriente. (ganancia), se registrará incrementado al Patrimonio. Resultado que afecta al patrimonio cuando Los ingresos son menores que los Costos y Gastos del ejercicio corriente. (pérdida), en este caso se registrará restando al Patrimonio.

, se registrará incrementado al Patrimonio. Resultado que afecta al patrimonio cuando Los ingresos son menores que los Costos y Gastos del ejercicio corriente. (pérdida), en este caso se registrará restando al Patrimonio..")

11

PÉRDIDA DEL EJERCICIO, hay que considerar para efectos tributarios, las pérdidas pueden ser amortizadas en 5 años. Cuando las utilidades no son distribuidas se reclasificarán al grupo de utilidades acumuladas. Los dividendos serán distribuidos en función de sus aportaciones, y sujetas a retención por parte de la empresa a los socios.

12

PATRIMONIO ASIENTOS CONTABLES Participaciones emitidas XXXX Capital autorizado XXXX Por el capital autorizado en participaciones emitidas. x CAPITAL AUTORIZADO Participaciones suscritas XXXX Capital suscrito o asignado socio 1 XXXX Capital suscrito o asignado socio 2 XXXX Por el capital suscrito, participaciones suscritas x CAPITAL SUSCRITO O ASIGNADO

13

PATRIMONIO ASIENTOS CONTABLES Caja general XXXX Bancos locales XXXX Muebles y enseres XXXX Eq.cómputo XXXX Participaciones suscritas XXXX Por la aportación de socios conformación del Activo y cruce participaciones suscritas. x PARTICIPACIONES SUSCRITAS Capital autorizado XXXX Participaciones emitidas XXXX Por el capital autorizado y cruce de participaciones emitidas x PARTICIPACIONES EMITIDAS

14

PATRIMONIO Utilidad del Ejercicio XXXX Participación trabajadores por pagar XXXX Para registrar el 15% participación trabajadores. x UTILIDAD A PARTICIPACION TRABAJADORES Utilidad del Ejercicio XXXX Impuesto a la renta por pagar empresa XXXX Para registrar el impuesto a la renta causado año corriente.. x UTILIDAD A IMPUESTO A LA RENTA CAUSADO (POR PAGAR)

.")

15

PATRIMONIO Utilidad del Ejercicio XXXX Reserva Legal XXXX Para registrar el 10% de reserva legal. x UTILIDAD A RESERVA LEGAL

16

PATRIMONIO El capital en numerario = capital suscrito dividido para el valor nominal por acción. El % de participación = capital suscrito (socio) dividido para el total del capital suscrito o el número de participaciones (socio) dividido para el total de participaciones.

dividido para el total del capital suscrito o el número de participaciones (socio) dividido para el total de participaciones..")

17

PATRIMONIO 3.1.2.02. RESULTADOS DEL EJERCICIO $ 13,805.85 2.1.3.08.PARTICIPACION TRABAJADORES POR PAGAR DEL EJERCICIO $ 2,070.88 2.1.3.05.IMPUESTO A LA RENTA POR PAGAR DEL EJERCICIO $ 2,581.69 3.1.1.02.RESERVA LEGAL $ 915.33 3.1.2.02.RESULTADOS DEL EJERCICIO $ 8,237.95 UTILIDAD DEL EJERCICIO DETERMINADA EN EL ESTADO DE RESULTADOS El 15% de trabajadores se obtiene de la utilidad El Impuesto a la renta se calcula el 22% de la Utilidad menos el 15% trabajadores La reserva Legal 10% se calcula de la utilidad menos 15% trabajadores menos 22% Impuesto a la renta.

18

PATRIMONIO CUADRO DE REPARTO DE UTILIDADES A TRABAJADORES (EJEMPLO) DATOS PARA EL CÁLCULO UTILIDAD ANTES DE 15% PARTICIPACIÓN TRABAJADORES $ 13,805.85 15% PARTICIPACION TRABAJADORES $ 2,070.88 10% Trabajadores $ 1,380.58 5% Cargas familiares $ 690.29 Total $ 2,070.88 El 15% CALCULADO SOBRE LA UTILIDAD SE DIVIDE EN 2 PARTES: 10% PARA TRANAJADORES Y 5% POR CARGA FAMILIAR.

DATOS PARA EL CÁLCULO UTILIDAD ANTES DE 15% PARTICIPACIÓN TRABAJADORES $ 13, % PARTICIPACION TRABAJADORES $ 2, % Trabajadores $ 1, % Cargas familiares $ Total $ 2, El 15% CALCULADO SOBRE LA UTILIDAD SE DIVIDE EN 2 PARTES: 10% PARA TRANAJADORES Y 5% POR CARGA FAMILIAR.")

19

PATRIMONIO CUADRO DE REPARTO DE UTILIDADES A TRABAJADORES (EJEMPLO) Se considera carga familiar a los hijos menores de 18 años, discapacitados y cónyuges que dependan del trabajador. Del valor de la utilidad se calculará el 10% y luego el 5% para la distribución.

20

PATRIMONIO CUADRO DE REPARTO DE UTILIDADES A TRABAJADORES (EJEMPLO)

")

21

PATRIMONIO CUADRO DE REPARTO DE UTILIDADES A TRABAJADORES (EJEMPLO) FÓRMULAS CON FACTOR A Y FACTOR B

FÓRMULAS CON FACTOR A Y FACTOR B")

22

PATRIMONIO CUADRO DE REPARTO DE UTILIDADES A TRABAJADORES (EJEMPLO) FÓRMULAS CON FACTOR A Y FACTOR B

FÓRMULAS CON FACTOR A Y FACTOR B")

Presentaciones similares

>")