Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PRINCIPOS NORMATIVOS EMITIDOS POR EL CONAC Morelia, Mich. 15 de Junio de 2016

2

De las facultades de los OIC en materia de Revision y Auditoria en las Dependencias y/o Entidades auditadas respecto al cumplimiento en sistemas de registro y contabilidad.

3

ARMONIZACION: Poner en armonía dos o mas partes de un todo, o dos o mas cosas que deben concurrir a un mismo fin. Poner en armonía dos o mas partes de un todo, o dos o mas cosas que deben concurrir a un mismo fin. Acoplar. Acoplar. Afinar. Afinar. Coincidir. Coincidir. Arreglo. Arreglo. Concordar. Concordar. Homologar. Homologar.

4

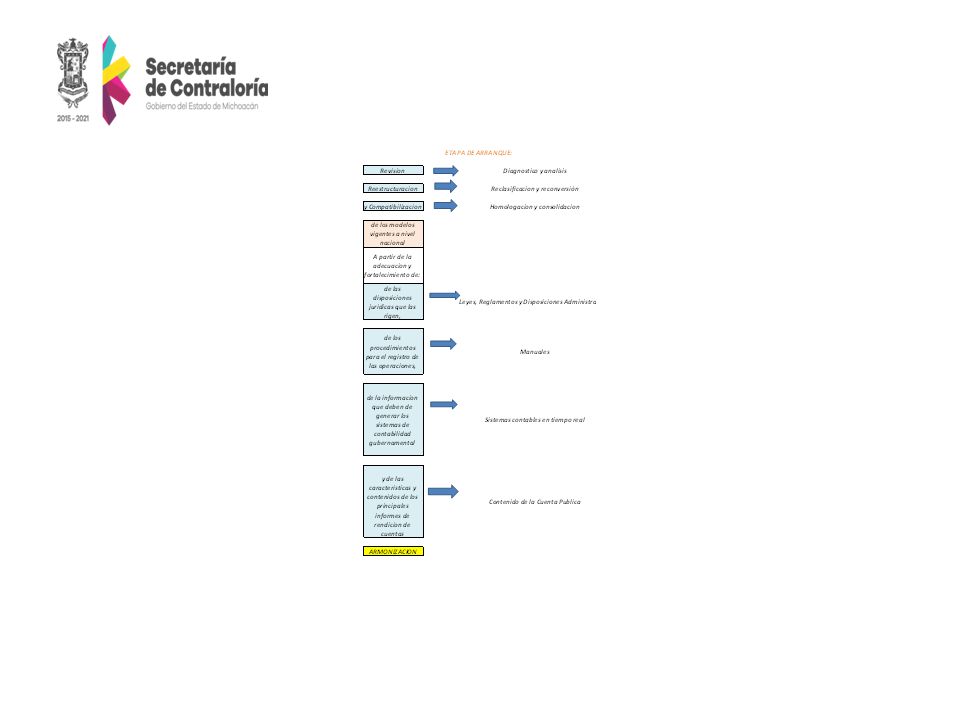

Definicion de ARMONIZACION CONTABLE de acuerdo con la Ley de Contabilidad: Artículo 4.- Para efectos de esta Ley se entenderá por Armonización: La revisión, reestructuración y compatibilización de los modelos contables vigentes a nivel nacional, a partir de la adecuación y fortalecimiento de las disposiciones jurídicas que las rigen, de los procedimientos para el registro de las operaciones, de la información que deben generar los sistemas de contabilidad gubernamental, y de las características y contenido de los principales informes de rendición de cuentas.

6

Ley General de Contabilidad Gubernamental Decreto: DOF 31/12/2008 Ultima reforma: DOF 27/04/2016 Objetivos: Establecer los criterios generales que regirán la contabilidad gubernamental. Establecer los criterios generales que regirán la contabilidad gubernamental. Las emisión de Estados Financieros de los entes públicos. Las emisión de Estados Financieros de los entes públicos.

7

FINES ESPERADOS: Lograr su adecuada armonización para facilitar a los entes públicos el registro y fiscalización de los Activos, Pasivos, Ingresos, Gastos. Lograr su adecuada armonización para facilitar a los entes públicos el registro y fiscalización de los Activos, Pasivos, Ingresos, Gastos. Contribuir a medir la eficacia, economía y eficiencia del gasto e ingreso públicos. Contribuir a medir la eficacia, economía y eficiencia del gasto e ingreso públicos. LA LEY DE CONTABILIDAD ES DE OBSERVANCIA OBLIGATORIA: PODERES EJECUTIVO PODERES EJECUTIVO LEGISLATIVO LEGISLATIVO Y JUDICIAL Y JUDICIAL Del ambito federal Del ambito federal

8

LAS ENTIDADES FEDERATIVAS. LAS ENTIDADES FEDERATIVAS. LOS AYUNTAMIENTOS LOS AYUNTAMIENTOS LOS ORGANOS POLITICO-ADMINISTRATIVOS DE LAS DEMARCACIONES TERRITORIALES DEL D.F. LOS ORGANOS POLITICO-ADMINISTRATIVOS DE LAS DEMARCACIONES TERRITORIALES DEL D.F. LAS ENTIDADES DE LA ADMINISTRACION PUBLICA PARAESTATAL (en el ámbito Federal y Estatal). LAS ENTIDADES DE LA ADMINISTRACION PUBLICA PARAESTATAL (en el ámbito Federal y Estatal). LOS ORGANOS AUTONOMOS FEDERALES Y ESTATALES LOS ORGANOS AUTONOMOS FEDERALES Y ESTATALES

. LAS ENTIDADES DE LA ADMINISTRACION PUBLICA PARAESTATAL (en el ámbito Federal y Estatal). LOS ORGANOS AUTONOMOS FEDERALES Y ESTATALES LOS ORGANOS AUTONOMOS FEDERALES Y ESTATALES.")

9

¿QUÉ ES EL CONAC? “CONSEJO NACIONAL DE ARMONIZACION CONTABLE” MOTIVO DE CREACION: ORGANO DE COORDINACION que emite pronunciamientos, normas contables y lineamientos para la generación de información financiera de manera armonizada que aplicarán los entes públicos obligados.

10

“CONSEJO NACIONAL DE ARMONIZACION CONTABLE” Integrado por 8 representantes de la Federación: 1.- Secretario de Hacienda 2.- Subsecretario de Ingresos 3.- Subsecretario de Egresos 4.- Subsecretario de Hacienda 5.- Tesorero de la Federación 6.- Titular de la Unidad de Coordinación con Entidades Federativas 7.- Secretario de la Función Publica 8.- Secretario Técnico Representes de las Entidades Federativas: (4) Gobernadores de Nuevo León, Colima, Oaxaca, México. Representantes de los Municipios: 1.- Naucalpan, Edo de México 2.- Atlixco, Pue.

11

IMPORTANCIA Y PARTICIPACION EN LA OBSERVANCIA DE LA LEY DE CONTABILIDAD: Entidades Federativas que no estén al corriente en este materia no podrán inscribir obligaciones en el Registro de Obligaciones y Empréstitos (Art. 9 Ley de Coordinación Fiscal). Entidades Federativas que no estén al corriente en este materia no podrán inscribir obligaciones en el Registro de Obligaciones y Empréstitos (Art. 9 Ley de Coordinación Fiscal). Los Estados deberán asumir una posición estratégica en las actividades de armonización para que cada uno de sus Municipios logre cumplir con los objetivos que dicha Ley ordena. Los Estados deberán asumir una posición estratégica en las actividades de armonización para que cada uno de sus Municipios logre cumplir con los objetivos que dicha Ley ordena. Los Estados deberán brindar la cooperación y asistencia necesarias a los Municipios para que estos logren armonizar su contabilidad con base a las decisiones que alcance el CONAC. Los Estados deberán brindar la cooperación y asistencia necesarias a los Municipios para que estos logren armonizar su contabilidad con base a las decisiones que alcance el CONAC.

. Entidades Federativas que no estén al corriente en este materia no podrán inscribir obligaciones en el Registro de Obligaciones y Empréstitos (Art. 9 Ley de Coordinación Fiscal). Los Estados deberán asumir una posición estratégica en las actividades de armonización para que cada uno de sus Municipios logre cumplir con los objetivos que dicha Ley ordena. Los Estados deberán asumir una posición estratégica en las actividades de armonización para que cada uno de sus Municipios logre cumplir con los objetivos que dicha Ley ordena. Los Estados deberán brindar la cooperación y asistencia necesarias a los Municipios para que estos logren armonizar su contabilidad con base a las decisiones que alcance el CONAC. Los Estados deberán brindar la cooperación y asistencia necesarias a los Municipios para que estos logren armonizar su contabilidad con base a las decisiones que alcance el CONAC..")

12

VIGENCIA (OBSERVANCIA) DE LA LEY DE CONTABILIDAD: Articulo Tercero Transitorio.- Los Estados y Municipios tendrán 180 días naturales siguientes a la entrada en vigor de la Ley para que realicen las reformas a las Leyes, Reglamentos y Disposiciones Administrativas que sean necesarias para dar cumplimiento a este Decreto.

DE LA LEY DE CONTABILIDAD: Articulo Tercero Transitorio.- Los Estados y Municipios tendrán 180 días naturales siguientes a la entrada en vigor de la Ley para que realicen las reformas a las Leyes, Reglamentos y Disposiciones Administrativas que sean necesarias para dar cumplimiento a este Decreto.")

13

LOS CONSEJOS CONSULTIVOS DEL CONAC : Obligaciones generales: 1.- Emitir le marco conceptual, postulados básicos y el Plan de Cuentas. 2.- Normas y procedimientos en materia de emisión de EF. 3.- Lineamientos para el establecimiento de un sistema de costos. 4.- Emite las reglas de operación del propio Consejo y de los Comités y Comisiones con las Entidades Federativas. 5.- Realizar los ajustes a los plazos para la armonización contable de manera progresiva (ámbito federal, Estatal y Municipal) Art. 9

Art. 9.")

14

LOS CONSEJOS DE ARMONIZACION CONTABLE EN LAS EF: Atribuciones: 1.- Brindar asesoría a las propias Dependencias y Organismos de sus EF y a los Municipios. 2.- Establecer acciones de coordinación EF Vs. Municipios. 3.- Requerir información a las Dependencias y Organismos de sus EF y a los Municipios respecto al avance en materia de AC. 4.- Proponer recomendaciones al Secretario Técnico del CONAC respecto de las normas contables y de la información financiera. Art. 10 Bis.

15

CARACTERISTICAS DEL SISTEMA Y FUNCIONALIDAD PARA EL REGISTRO DE LAS OPERACIONES CONTABLES: 1.- Deberá de registrar de manera armónica y especifica las operaciones presupuestarias y contables derivadas de la gestión publica. 2.- Generar EF confiables, oportunos, comprensibles, periódicos y comparables. 3.- Reflejar la aplicación de principios y normas contables de acuerdo a los pronunciamientos que emita el CONAC. 4.- Registro congruente y ordenado. 5.- Emisión de EF en tiempo real. 6.- Facilite el registro y control de los inventarios de los entes publicos. Art. 16 al 22

16

REGISTRO CONTABLE DE LAS OPERACIONES: 1.- Registros útiles que permitan agilizar labores de planeación, fiscalización, control de recursos y análisis. 2.- Registros contables de manera acumulativa. 3.- Mantener registros en los libros principales. 4.- Registros auxiliares. MOMENTOS DE REGISTRO DE INGRESOS Y GASTOS: INGRESOS.- Existencia jurídica al derecho del cobro. GASTOS.- En el momento de su realización.

17

REGISTRO CONTABLE DE LAS OPERACIONES: Los Entes Públicos deberán ajustarse a sus respectivos catálogos de cuentas, siempre y cuando estén “alineadas” con el catalogo general emitido por el CONAC. Dada la particularidad de las operaciones de cada Ente, podrán realizarse ajustes a las cuentas auxiliares de las cuentas (Subctas) siempre y cuando sean aprobadas tales medidas por el Secretario y Consejo Técnico del CONAC. RECONOCER LOS MOMENTOS CONTABLES DEL INGRESO Y GASTO CONFORME A: INGRESOS.- El estimado, modificado, devengado y recaudado. GASTOS.- El aprobado, modificado, comprometido, devengado, ejercido y pagado.

siempre y cuando sean aprobadas tales medidas por el Secretario y Consejo Técnico del CONAC. RECONOCER LOS MOMENTOS CONTABLES DEL INGRESO Y GASTO CONFORME A: INGRESOS.- El estimado, modificado, devengado y recaudado. GASTOS.- El aprobado, modificado, comprometido, devengado, ejercido y pagado..")

18

GASTO COMPROMETIDO.- Al momento contable del gasto que refleja la aprobación por autoridad competente de un acto administrativo, u otro instrumento jurídico que formaliza una relación jurídica con terceros para la adquisición de bienes o servicios y para la ejecución de obras. GASTO DEVENGADO.- Al momento contable del gasto que refleja el reconocimiento de una obligación de pago a favor de terceros por la recepción de conformidad de bienes, servicios y obras contratados. GASTO EJERCIDO.- Al momento contable del gasto que refleja la emisión de una cuenta por liquidar certificada debidamente aprobada por la autoridad competente. GASTO PAGADO.- Al momento contable del gasto que refleja la cancelación total o parcial de las obligaciones de pago (efectivo o cualquier medio de pago).

..")

19

POSTALUDOS BASICOS DE CONTABILIDAD GUBERNAMENTAL (PBCG): Son los elementos fundamentales que configuran el Sistema de Contabilidad Gubernamental (SCG), teniendo como premisa: La incidencia, la identificación, el análisis, la interpretación, la captación, el procesamiento y el reconocimiento de las transformaciones, transacciones y otros eventos que afectan el ente público. Los postulados sustentan de manera técnica el registro de las operaciones, la elaboración y presentación de EF; basados en un razonamiento, eficiencia, respaldo en legislación especializada y aplicación de la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), con la finalidad de uniformar los métodos, procedimientos y prácticas contables.

, con la finalidad de uniformar los métodos, procedimientos y prácticas contables..")

20

POSTALUDOS BASICOS DE CONTABILIDAD GUBERNAMENTAL (PBCG): (Norma Aprobada el 13 se agosto de 2009) 1.- SUSTANCIA ECONOMICA.- Es el reconocimiento contable de las transacciones, transformaciones internas y otros eventos, que afectan económicamente al ente público y delimitan la operación del Sistema de Contabilidad Gubernamental (SCG). 2.- ENTES PUBLICOS.- Los poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades federativas; los entes autónomos de la Federación y de las entidades federativas; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; y las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales.

21

3.- EXISTENCIA PERMANENTE.- La actividad del ente publico se establece por tiempo indefinido, salvo disposición legal que dicte lo contrario. 4.- REVELACION SUFICIENTE.- Los EF y la información financiera debe de mostrar de manera amplia y clara la situación financiera y los resultados del ente publico. 5.- IMPORTANCIA RELATIVA.- La información financiera deberá mostrar los aspecto importantes de la Entidad que fueron reconocidos contablemente. Y las omisiones?, por error, dolo, etc. Consecuencias…

22

6.- REGISTRO E INTEGRACION PRESUPUESTARIA.- La información presupuestaria de los entes públicos se integran en la contabilidad en los mismos términos que se presenta en la Ley de Ingresos y en el decreto del presupuesto de egreso. La información presupuestaria de los entes públicos se integran en la contabilidad en los mismos términos que se presenta en la Ley de Ingresos y en el decreto del presupuesto de egreso. El SCG deben considerar cuentas de orden tanto para el registro de ingresos y egresos que permitan proporcionar información presupuestaria a fin de evaluar los resultados obtenidos, respecto de los presupuestos autorizados. El SCG debe identificar el vinculo entre las cuentas de orden, las de balanza y resultados. El SCG debe permitir identificar de forma individual el registro de operaciones tanto en cuneta de orden, balance y resultados. El SCG deberá generar registros a diferentes niveles de agrupación.

23

El SCG deberá incorporar el presupuesto de egresos considerando las siguientes variables: 1.- Administrativa ( ¿ Quien gasta ? 2.- Funcional y programática ( ¿Para que se gasta? 3.- Económica y por objeto del gasto (¿en que se gasta? 7.- CONSOLIDACION DE LA INFORMACION FINANCIERA. Los EF de los entes públicos deberán presentar de manera consolidada la situación financiera, los resultados de operación, el flujo de efectivo, los cambios en la situación financiera y las variaciones a la Hacienda Publica, como si se tratara de un solo ente publico. 8.- DEVENGO CONTABLE. Los registros contables de los entes públicos se llevaran con base acumulativa..

24

Sobre la base, INGRESO DEVENGADO, se reconoce en el momento contable que se realiza cuando existe jurídicamente el derecho de cobro de impuesto, derechos, productos, aprovechamientos, participaciones y otros ingresos. Sobre la base, GASTO DEVENGADO, se reconocen como devengados desde el momento en que se formalizan las transacciones mediante la recepción de los servicios o bienes a satisfacción, independientemente de la fecha de pago. La vida del ente publico se divide en periodos uniformes de un año calendario, que comprende del 1 de enero hasta el 31 de Diciembre, y esta directamente relacionado con la ejecución de la Ley de Ingresos y el ejercicio del presupuesto de egresos. Para efecto de evolución y seguimiento de la gestión financiera, así como de la emisión de EF para fines específicos, se podrán presentar informes contables por periodos distintos, sin que estos se considere la ejecución de un cierre.

25

9.- VALUACION.- Los eventos que afecten económicamente al ente publico debe ser cuantificados en moneda nacional y en términos monetarios. Se registraran al costo histórico o al valor económico de los mismos. El costo histórico de las operaciones deberá estar soportado con la documentación contable original justificativa y comprobatoria. La información reflejada en los EF deberá ser revaluada aplicando los métodos y lineamientos que para tales efectos emita el CONAC. 10.- DUALIDAD ECONOMICA.- El ente publico debe reconocer en la contabilidad, la representación de las transacciones y algún otro evento que afecte su situación financiera, su composición por los recursos asignados para el logro de sus fines y por sus fuentes.

26

sobre la base, LOS ACTIVOS representan recursos que fueron asignados y capitalizados por el ente publico; en tanto que LOS PASIVOS Y EL PATROMINIO representan los financiamientos y los activos netos, respectivamente. sobre la base, LOS ACTIVOS representan recursos que fueron asignados y capitalizados por el ente publico; en tanto que LOS PASIVOS Y EL PATROMINIO representan los financiamientos y los activos netos, respectivamente. Las fuentes de los recursos están reconocidas dentro de los conceptos de Ley de Ingresos. 11.- CONSISTENCIA.- Ante la existencia de operaciones similares en un ente publico, debe corresponder un mismo tratamiento contable ( el cual debe permanecer a través del tiempo), en tanto no cambie la esencia económica de las operaciones. Procedimientos contables y ordenamientos normativos acordes con la Ley de Contabilidad. Los EF correspondientes a cada ejercicio seguirán los mismos criterios y métodos de evaluación utilizados en ejercicios precedentes.

, en tanto no cambie la esencia económica de las operaciones. Procedimientos contables y ordenamientos normativos acordes con la Ley de Contabilidad. Los EF correspondientes a cada ejercicio seguirán los mismos criterios y métodos de evaluación utilizados en ejercicios precedentes..")

27

INFORMACION FINANCIERA BASICA DE LOS ENTES PUBLICOS: a) Estado de actividades. b) Estado de situación financiera. c) Estado de variación en la hacienda pública. d) Estado de cambios en la situación financiera. e) Estado de flujos de efetivo. f) Informes sobre pasivos contingentes. g) Notas a los estados financieros. h) Estado analítico del activo. i)Estado analítico de la deuda y otros pasivos, del cual se derivarán las clasificaciones siguientes: 1. Corto y largo plazo, así como por su origen en interna y externa 2. Fuentes de financiamiento 3. Por moneda de contratación 4. Por país acreedor.

Estado de situación financiera. c) Estado de variación en la hacienda pública. d) Estado de cambios en la situación financiera. e) Estado de flujos de efetivo. f) Informes sobre pasivos contingentes. g) Notas a los estados financieros. h) Estado analítico del activo. i)Estado analítico de la deuda y otros pasivos, del cual se derivarán las clasificaciones siguientes: 1. Corto y largo plazo, así como por su origen en interna y externa 2. Fuentes de financiamiento 3. Por moneda de contratación 4. Por país acreedor..")

28

La información financiera que generen los entes públicos en cumplimiento de la Ley de Contabilidad, deberá ser: Organizada. Sistematizada. Difundida. En cuanto a la difusión de la IF deberá presentarse de manera trimestral y publicada en sus respectivas páginas electrónicas de internet, a más tardar 30 días después del cierre del período que corresponda, en términos de las disposiciones en materia de transparencia que les sean aplicables y, en su caso, de los criterios que emita el CONAC. La Secretaria de Finanzas, Tesorería, Contraloría, etc. deberán mantener actualizados sus portales electrónicos a fin de generar los enlaces necesarios para que las mismas dependencia que conforman los entes y el publico en general, puedan consultar en tiempo real la situación financiera de los entes ( LO IDEAL)

.")

29

SANCIONES: Los actos u omisiones que impliquen el incumplimiento a los preceptos establecidos en la Ley de Contabilidad y de las demás disposiciones aplicables en la materia, serán sancionados de conformidad con lo previsto en la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos; las leyes equivalentes de las entidades federativas, y las demás disposiciones aplicables en términos del Título Cuarto de la Constitución Política de los Estados Unidos Mexicanos; de las constituciones de los estados y del Estatuto de Gobierno del Distrito Federal. Las responsabilidades administrativas se fincarán, a quienes directamente hayan ejecutado los actos o incurran en las omisiones que las originaron y, subsidiariamente, a los que, por la naturaleza de sus funciones, hayan omitido la revisión o autorizado tales actos por causas que impliquen dolo, culpa, mala fe o negligencia por parte de los mismos.

Presentaciones similares