Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Center on Budget and Policy Priorities 820 First Street, NE Washington, DC

2

Guía Proyecto Internacional de Presupuestos y el Cuestionario de Presupuesto Abierto Proyecto Internacional de Presupuesto Iniciativa de Presupuesto Abierto Metodología Criterios Utilizados Resultados de la Encuesta Sobre Transparencia Índice de Presupuesto Abierto Disponibilidad de Documentos Claves Resultados de la Encuesta Sobre Rendición de Cuentas La Legislatura El Organismo Superior de Auditoría Conclusiones Transparencia Presupuestaria y Cohesión Social

3

Transparencia y Rendición de Cuentas en los Presupuestos Públicos

4

Proyecto Internacional de Presupuestos

Fue creado para fomentar en grupos de la sociedad civil la práctica de análisis y monitoreo del presupuesto público para influir en los procesos, instituciones y resultados presupuestarios. El propósito del PIP es: lograr que el presupuesto público refleje y corresponda a las necesidades de los más pobres contribuir a construir sistemas presupuestarios transparentes.

5

Iniciativa de Presupuesto Abierto

Sociedad civil cuenta con poca información presupuestaria. Hitos que enfocaron la atención en la transparencia del presupuesto del gobierno y la rendición de cuentas: Aperturas democráticas a principios de los 1990s Crisis financieras a mediados de los 1990s Descentralización y prestación de servicios públicos Cuestionario de Presupuesto Abierto como herramienta para promover presupuestos más transparentes.

6

Instrumento: Cuestionario de Presupuesto Abierto

El IBP conjuntamente con sus socios comenzaron a desarrollar y probar el cuestionario en el 2002 El cuestionario contiene 122 preguntas en total. 91 preguntas cubren el tema de transparencia y acceso público a información. 31 preguntas cubren temas sobre prácticas de rendición de cuentas del proceso presupuestario. Tres tablas adicionales reúnen información sobre cómo los gobiernos difunden documentos presupuestarios al público. Estas tablas no influyen en la calificación de un país.

7

Criterio Utilizado para Determinar la Provisión Pública y Oportuna de Información

Las preguntas del cuestionario están basadas en mejores prácticas generalmente aceptadas en el sector de la administración de finanzas públicas. Algunos de estos criterios provienen o reflejan los principios desarrollados por los organismos multilaterales. Por ejemplo: Código de Mejores Prácticas en la Transparencia Fiscal del Fondo Monetario Internacional Declaración de Lima Sobre las Líneas Básicas de la Fiscalización de la Organización Internacional de Organismos Superiores de Auditoría.

8

Criterio Utilizado para Determinar la Provisión Pública y Oportuna de Información

El atractivo de las pautas mencionadas son su aplicabilidad universal – estas son apropiadas y utilizadas en países con distintos procesos presupuestarios y niveles de ingresos. Sin embargo el IBP no considera que estas pautas sean suficientes para asegurar que la gestión presupuestaria sea responsable y sensible a las necesidades de los ciudadanos. Por esta razón el cuestionario del IBP cubre temas adicionales importantes para la rendición de cuentas, como por ejemplo: audiencias públicas del legislativo o la existencia de leyes de acceso a la información

9

Metodología Investigadores no gubernamentales en 59 países completaron la investigación para cada Cuestionario de Presupuesto Abierto en octubre del 2005. Durante el siguiente año, personal del IBP realizaron una revisión exhaustiva, verificando con información pública sobre el presupuesto y proceso presupuestario de cada país. (Ej.: informes del IMF ROSC sobre Transparencia Fiscal, Informes de Gasto Público del Banco Mundial, base de datos del OECD sobre prácticas presupuestarias.) Los cuestionarios fueron revisados por dos comentaristas anónimos expertos en el proceso presupuestario de cada país.

Los cuestionarios fueron revisados por dos comentaristas anónimos expertos en el proceso presupuestario de cada país.")

10

Siete Documentos Claves Disponibles en las Cuatro Etapas del Proceso Presupuestario

Formulación del Presupuesto por el Ejecutivo Documento Preliminar Debate Legislativo y Aprobación, Propuesta de Presupuesto del Ejecutivo Presupuesto Ciudadano Ejecución del Ejecutivo del Presupuesto Aprobado, Informes de Ejecución Emitidos Durante el Año Análisis de Medio Año Informe al Final del Año del Ejecutivo y Auditoría Independiente, Informe de Fin de Año Informe de la Auditoría

11

Temas que No Cubre el Cuestionario de Presupuesto Abierto

Para mantener el cuestionario a una longitud manejable, algunos temas importantes para la gestión financiera del sector público no se cubren detalladamente, o fueron omitidos. Algunos ejemplos: Adquisiciones del Estado, transparencia de presupuestos y la eficacia de instituciones de rendición de cuentas a nivel sub-nacional, gestión financiera del gobierno y sistemas de contabilidad.

12

Resultados de la Encuesta sobre Transparencia:

Una mirada al acceso público y oportuno de información presupuestaria.

13

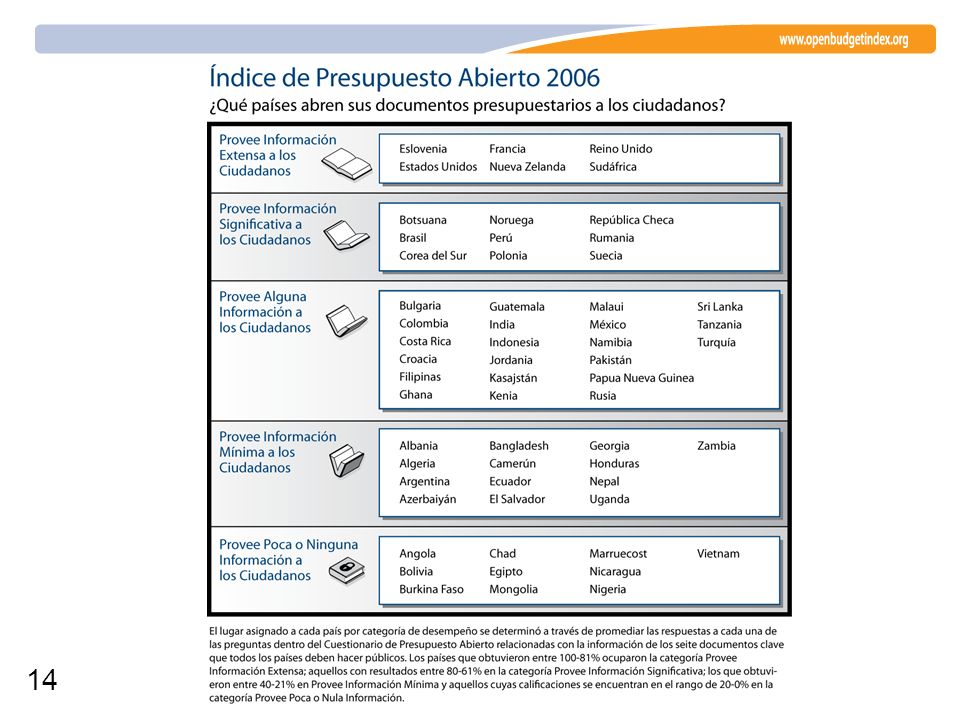

Índice de Presupuesto Abierto

Se compone del promedio de 91 preguntas del Cuestionario del Presupuesto Abierto sobre el contenido y oportunidad de los siete documentos claves que todo gobierno debe proveer durante el año presupuestario. Se enfoca en los documentos presupuestarios de cada país ya que, son estos la fuente principal para la presentación de información presupuestaria y financiera del gobierno.

15

Índice de Presupuesto Abierto

Conclusiones: La gran mayoría — nueve de diez países encuestados — no proporciona suficiente información para permitir que los ciudadanos responsabilicen al gobierno por la administración y el uso de los recursos públicos. De los países Latinoamericanos que participaron, Brasil y Perú presentan información significativa mientras que Argentina, Bolivia, Ecuador, El Salvador, Honduras, y Nicaragua presentan mínima o ninguna información presupuestaria. La calificación de los países sugiere que hay mucha información importante que no está a disposición pública. 53 de los 59 países que participaron en la iniciativa no publican uno o más de los siete documentos claves del presupuesto o la información proporcionada en esos documentos es incompleta

17

Disponibilidad de Documentos Presupuestarios Claves

Conclusiones: Más de la mitad de los países (32) producen información presupuestaria que podrían poner a disposición del público en uno o más de los siete documentos claves presupuestarios. Producen esta información para uso interno, o para divulgar a los donantes internacionales, pero no la proporcionan a sus propios ciudadanos. Esto sugiere que podrían mejorar significativamente su transparencia simplemente proveyendo al público la información que el gobierno ya produce. También sugiere que los gobiernos no proporcionan la información porque eligen retenerla del público, y no porque no tienen la capacidad o el presupuesto para producirla.

producen información presupuestaria que podrían poner a disposición del público en uno o más de los siete documentos claves presupuestarios. Producen esta información para uso interno, o para divulgar a los donantes internacionales, pero no la proporcionan a sus propios ciudadanos. Esto sugiere que podrían mejorar significativamente su transparencia simplemente proveyendo al público la información que el gobierno ya produce. También sugiere que los gobiernos no proporcionan la información porque eligen retenerla del público, y no porque no tienen la capacidad o el presupuesto para producirla.")

18

Disponibilidad de Documentos Presupuestarios Claves

Conclusiones: Con la excepción de Brasil y Perú, el resto de los países de América Latina que participaron en la iniciativa no publica al menos tres de los siete documentos presupuestarios claves ya sea por que no se producen o no los publican. Argentina, Bolivia, Colombia, Ecuador, El Salvador, Guatemala, Honduras y Nicaragua, produce al menos un documento que no está disponible al público. Solamente Perú y México producen y publican un análisis de medio año.

20

Resultados de la Encuesta sobre

Rendición de Cuentas: Una mirada a la efectividad de las instituciones de rendición de cuentas como la legislatura y el auditor externo.

21

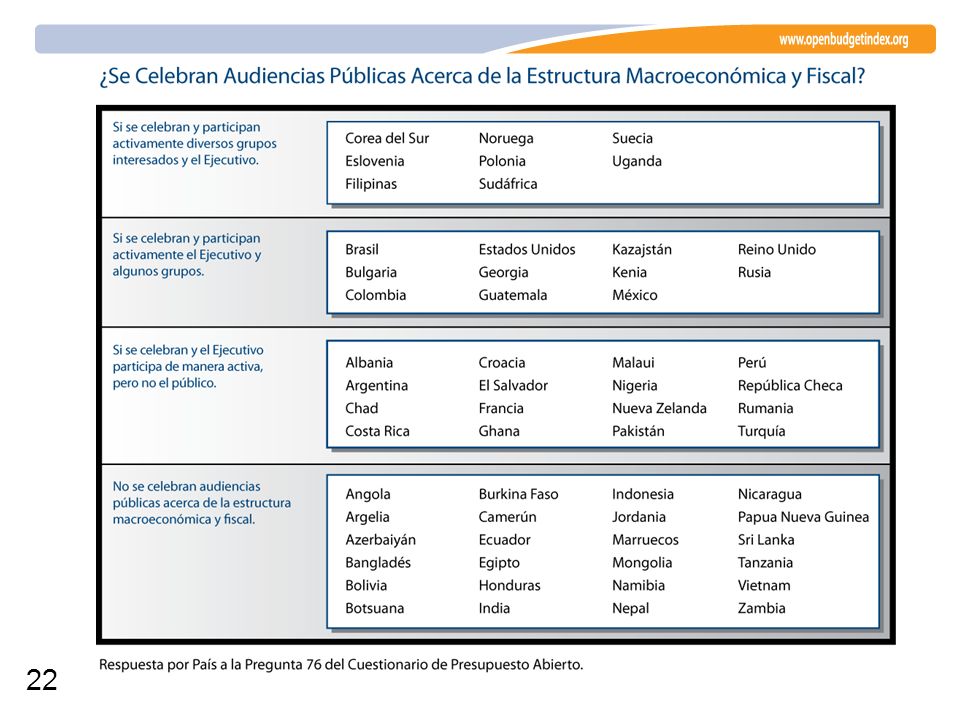

La Legislatura Las legislaturas no utilizan las oportunidades que tienen disponibles para promover la discusión pública sobre el presupuesto. Muchos países no llevan acabo audiencias públicas sobre el presupuesto. Audiencias públicas sobre el presupuesto son especialmente importantes ya que conducen al análisis y escrutinio exhaustivo del presupuesto necesarios para influir los debates del presupuesto constructivamente. Conclusiones: En 24 de los 59 países examinados, no se llevó a cabo ninguna audiencias de comité en sobre el marco macroeconómico en el que se situará el presupuesto, En 25 de los países examinado, no se llevó a cabo ninguna audiencias sobre los presupuestos individuales de los ministerios o de las agencias, Solamente en cuatro países en América Latina la legislatura llevó a cabo audiencias sobre el marco macroeconómico en el que se situaría el presupuesto donde el publico participó en forma limitada.

23

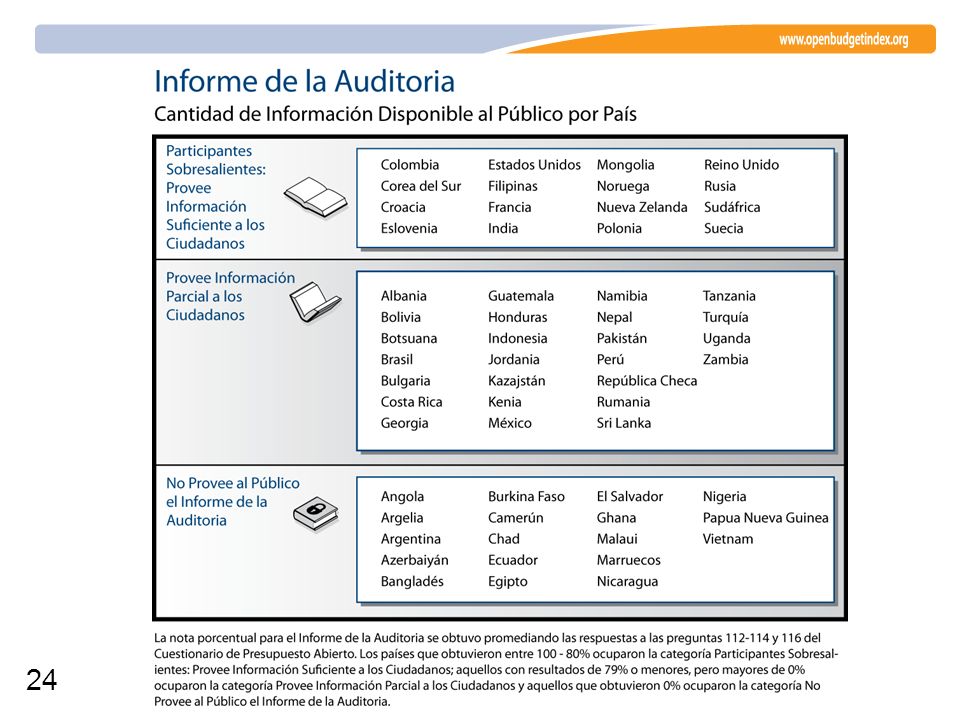

Organismos Superiores de Auditoría

Todos países en la encuesta tienen una institución superior de auditoría designada y en la mayoría de los países está institución es mencionada en la Constitución del país. Esta agencia debe ser independiente del ejecutivo y es frecuentemente una parte de la legislatura o la magistratura. El estudio encontró varias debilidades institucionales substanciales en muchas de las organismos superiores de auditoria. No sorprende que, dadas las debilidades institucionales, el desempeño de las oficinas en muchos países fuese deficiente. Conclusiones: Un ejemplo del rendimiento débil es el número elevado (17) de OSAs que no publican informes anuales al público, En otros 25 países, solamente información parcial estaba disponible al público, En 4 países de América Latina, el público no tienen acceso a los informes de la auditoría mientras que la mayoría de los países restantes proveen solamente información parcial.

de OSAs que no publican informes anuales al público, En otros 25 países, solamente información parcial estaba disponible al público, En 4 países de América Latina, el público no tienen acceso a los informes de la auditoría mientras que la mayoría de los países restantes proveen solamente información parcial.")

25

Conclusión El Índice de Presupuesto Abierto conjunto con el Cuestionario de Presupuesto Abierto son herramientas que grupos de la sociedad civil pueden utilizar para abogar por mayor transparencia. El Índice de Presupuesto Abierto es solamente un resumen de la transparencia presupuestaria de un país. Más investigación es necesaria para llegar a recomendaciones puntuales en cada país. El desempeño de los países es pobre en transparencia presupuestaria en muchos aspectos. Entre otras variables el acceso a información depende de la habilidad de la sociedad civil para hacer activismo informado y efectivo. Las instituciones y procesos de rendición de cuentas pueden ser más accesibles al público. Estas instituciones son un vehiculo más por el cual grupos de la sociedad civil pueden ejercer su derecho a participar.

26

Transparencia Presupuestaria y la Cohesión Social

En teoría, la transparencia presupuestaria puede tener implicaciones en la Cohesión Social: Países con presupuestos más transparentes suelen ser más democráticos y más equitativos en la distribución de su riqueza. La transparencia presupuestaria en sí es una señal que promueve la confianza del país en su gobierno. Transparencia presupuestaria promueve el monitoreo y una mejor ejecución del presupuesto reduciendo la corrupción y los sesgos de intereses sectoriales. La transparencia en conjunto con la participación ciudadana puede tener un impacto directo en disminuir disparidades en la política presupuestaria (participación en la formulación y aprobación del presupuesto).

.")

27

Transparencia Presupuestaria y la Cohesión Social

¿Se refleja esta teoría en la práctica? ¿Es factible que el Gobierno promueva la participación ciudadana, publicando más información con la meta de obtener mayor cohesión social? ¿Bajo qué condiciones se lograría que la transparencia presupuestaria y la mayor participación ciudadana produzcan presupuestos más redistributivos y equitativos?

28

Center on Budget and Policy Priorities 820 First Street, NE Washington, DC

Presentaciones similares