Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Juan Carlos Granda Gayoso

“Taller sobre Estrategias para Mejorar la Recaudación de la Seguridad Social ” JUAN CARLOS GRANDA GAYOSO HACIA UN MODELO QUE ASEGURE EL FINANCIAMIENTO DE LA SEGURIDAD SOCIAL GESTIÓN DE LA DEUDA Y COBRANZA junio, 2007 PERÚ

2

AGENDA Fortaleciendo el Marco de Competencia de Actuación Institucional La Gestión de la Deuda y Cobranza Coactiva Fiscalización de tributos relacionados al ámbito laboral Mejorando el modelo Resultados

3

FORTALECIENDO EL MARCO DE COMPETENCIA DE ACTUACIÓN INSTITUCIONAL

Juan Carlos Granda Gayoso FORTALECIENDO EL MARCO DE COMPETENCIA DE ACTUACIÓN INSTITUCIONAL

4

Juan Carlos Granda Gayoso

OBJETIVO ESTRATEGICO Fortalecer el marco de competencia de actuación Institucional (ESSALUD, ONP y SUNAT) que permita al ESTADO actuar con eficiencia en su relación con el ciudadano, identificando para ello, los roles que debe cumplir cada Institución, promoviendo la sinergia.

que permita al ESTADO actuar con eficiencia en su relación con el ciudadano, identificando para ello, los roles que debe cumplir cada Institución, promoviendo la sinergia.")

5

ESTRUCTURA ACTUAL DEL SISTEMA DE SEGURIDAD SOCIAL

Juan Carlos Granda Gayoso ESTRUCTURA ACTUAL DEL SISTEMA DE SEGURIDAD SOCIAL

6

VISIÓN MISIÓN ESSALUD ONP SUNAT

Ser la institución líder nacional de la seguridad social en salud, comprometidos con la atención integral de las necesidades y expectativas de la población asegurada, con equidad y solidaridad hacia la universalización de la seguridad social en salud. Somos una institución de seguridad social en salud que brinda una atención integral con calidad y eficiencia para mejorar el bienestar de nuestros asegurados. ONP Institución altamente tecnificada con una actitud permanente de servicio oportuno y eficiente al jubilado, dentro de un sistema previsional equitativo. Orientar nuestros esfuerzos para lograr el bienestar de nuestros jubilados a través de un trato amable y justo, utilizando procesos eficientes y altos estándares de calidad SUNAT Ser un emblema de distinción del Perú por su excelencia recaudadora y facilitadora del cumplimiento tributario y comercio exterior, comprometiendo al contribuyente y al usuario de comercio exterior como aliados en el desarrollo y bienestar del país. Incrementar sostenidamente la recaudación tributaria y aduanera combatiendo, de forma honesta y justa, la evasión y el contrabando, mediante la generación efectiva de riesgo y servicios de calidad a los contribuyentes y usuarios del comercio exterior, así como, promoviendo el cumplimiento de sus obligaciones tributarias para contribuir con el bienestar económico y social de los peruanos".

8

GESTIÓN DE DEUDA Y COBRANZA

9

Premisa (1) – Adm. Tributaria

Limitada capacidad operativa para efectuar acciones de cobranza individualizadas sobre los deudores. Limitado conocimiento del comportamiento de los contribuyentes que dificulta anticipar acciones orientadas al cumplimiento de sus obligaciones.

10

Qué pago Premisa (2) – Portafolio Deudas Consumo personal?

Servicios básicos? Créditos Hipotecarios o de inversión? Créditos de consumo o de compra de inventarios? Qué pago Impuestos y contribuciones???

11

Premisa (3) – Oportunidad Acción

PROBABILIDAD DE RECUPERACIÓN 0.1% COSTO 3-1 % 18 % 25 % 1 mes 3 meses 1 año 3 años # dias PLAZO

12

Premisa (4) – El modelo de cumplimiento y el universo de contribuyentes

Variables de Actitud de Pago Variables de Capacidad de Pago ¿Quiere o no quiere pagar? ¿Puede o no puede pagar? No Quiere y Puede Pagar No Quiere ni Quiere y No Puede Pagar - actitud Usa el imperio de la Ley... Ejecutalo...!!! Asistelo para que cumpla...... Hazle la vida fácil... Detectalo e induce... + - C a p a c i d a d

13

ESQUEMA DE COBRANZA Deuda Reciente R E C U P E R A C I Ó N Deuda

Montos menores Telegestión Sin información SIAF PROVEEDORES ESTADO RET. BANCARIAS AUT. COB. IMPORTADORES COB. DEVOLUCIONES ALIADOS BDN Acciones de campo Con información Deuda Antigua Con información R E C U P E R A C I Ó N Sin información Acciones de campo SOPORTE INFORMÁTICO CAPACITACIÓN DE PERSONAL / MAYOR PRODUCTIVIDAD RESP. SOLIDARIA / COB. DUDOSA / REC. ONEROSA NUEVO REGLAMENTO DE COBRANZA

14

FIN DE ACTUACIONES CENTRALIZADAS

ORGANIZACIÒN Y ESTRUCTURA EMBARGOS ENTIDADES FINANCIERAS INCLUSIÓN EXCLUSIÓN EMBARGOS ENTIDADES DEL ESTADO - SIAF EMBARGOS ALIADOS Y REGISTROS CENTRALIZADOS FIN DE ACTUACIONES CENTRALIZADAS TRATAMIENTO INDIVIDUAL

15

EMBARGOS TELEMATICOS Internet Funcionario de la Entidad Financiera

Ejecutor Coactivo Intermediario Digital Funcionario de la Entidad Financiera o del Estado Autoridad Certificadora Lectura RC Acuse de entrega Alerta Acuse de lectura

16

FACILIDADES DE PAGO Características Básicas

Administración de entrada: Atención inmediata, posibilidad de mantener nuevos beneficios, refinaciamiento, incetivo al pronto pago. Manejo de variables para inducir un menor plazo: A menor plazo mejores condiciones. Administración de Control y Seguimiento: De las cuotas y de las pérdidas – Telegestión.

17

INTERNET Proceso de Preparación Consulta estado solic. por internet

WEB SUNAT Clave SOL Descarga: Archivo personalizado (deuda) Precalificación (requisitos) Llenado de solicitud – PDT 687 (simulaciones) Oficina, casa, cabina Deudor Diskete SUNAT - Centro Servicios

Precalificación (requisitos) Llenado de solicitud – PDT 687 (simulaciones) Oficina, casa, cabina. Deudor. Diskete. SUNAT - Centro Servicios.")

18

INTERNET Proceso de Presentación Presentación WEB SUNAT Clave SOL

Notificación de Resolución por mensajería Consulta estado solic. por internet Solicitud PDT 687 Diskete SUNAT - Centro Servicios

19

FISCALIZACIÓN DE TRIBUTOS RELACIONADOS AL AMBITO LABORAL

20

OBJETIVOS DE FISCALIZACIÓN DE TRIBUTOS RELACIONADOS AL ÁMBITO LABORAL

Juan Carlos Granda Gayoso OBJETIVOS DE FISCALIZACIÓN DE TRIBUTOS RELACIONADOS AL ÁMBITO LABORAL Reducir la brecha de inscripción de los empleadores y trabajadores (Incremento de Ingresos - correctivo) Evitar la inscripción fraudulenta en el Seguro Social. (Control de Gastos - correctivo) Verificar el cumplimiento de las obligaciones tributarias relacionadas al ámbito laboral. (cumplimiento voluntario- Ingresos). Generar sensación de riesgo (cumplimiento voluntario – Ingresos/Gastos). Los objetivos de fiscalización de tributos relacionados al ámbito laboral son 4: Reducir la brecha de inscripción de los empleadores y trabajadores, lo cual significa que con cada acción se trata de lograr identificar a los contribuyentes que tengan la calidad de entidad empleadora debido a que tienen a su cargo personal laborando en relación de dependencia. Por otro lado en cada acción de inscripción se verifica además que no se inscriba indebidamente a personal que no son trabajadores, que podrían inscribirse solo para obtener atenciones médicas o beneficios económicos en forma indebida que podría originar cierto perjuicio económico para ESSALUD. Por aquellos contribuyentes que declaran trabajadores se verificará que cumplan con sus obligaciones tributarias es decir declaren la totalidad de las bases imponibles. Respecto a la generación de riesgo, debo decir que esto está relacionado con los operativos sorpresivos necesario a fin de detectar al personal laborando en relación de dependencia. 20

Evitar la inscripción fraudulenta en el Seguro Social. (Control de Gastos - correctivo) Verificar el cumplimiento de las obligaciones tributarias relacionadas al ámbito laboral. (cumplimiento voluntario- Ingresos). Generar sensación de riesgo (cumplimiento voluntario – Ingresos/Gastos). Los objetivos de fiscalización de tributos relacionados al ámbito laboral son 4: Reducir la brecha de inscripción de los empleadores y trabajadores, lo cual significa que con cada acción se trata de lograr identificar a los contribuyentes que tengan la calidad de entidad empleadora debido a que tienen a su cargo personal laborando en relación de dependencia. Por otro lado en cada acción de inscripción se verifica además que no se inscriba indebidamente a personal que no son trabajadores, que podrían inscribirse solo para obtener atenciones médicas o beneficios económicos en forma indebida que podría originar cierto perjuicio económico para ESSALUD. Por aquellos contribuyentes que declaran trabajadores se verificará que cumplan con sus obligaciones tributarias es decir declaren la totalidad de las bases imponibles. Respecto a la generación de riesgo, debo decir que esto está relacionado con los operativos sorpresivos necesario a fin de detectar al personal laborando en relación de dependencia. 20.")

21

DIAGNOSTICO LABORAL POR SECTORES

22

CRITERIOS DE FISCALIZACIÓN

Juan Carlos Granda Gayoso CRITERIOS DE FISCALIZACIÓN No acreditan uso de mano de obra No declaran trabajadores independientes No declaran trabajadores Omisión de pagos de las aportaciones y contribuciones Declaran trabajadores independientes Para determinar los contribuyentes a fiscalizar se aplican ciertos criterios, determinando a aquellos que presentan mayor cantidad de inconsistencia. Para ampliar la cobertura de la seguridad social es necesario determinar a los contribuyentes que tengan la calidad de entidad empleadora que desarrollan actividades económicas generando ingresos que les permiten mantener una planilla y sin embargo no están declarando trabajadores. Al respecto podemos señalar que frente a este criterio se presentan dos situaciones el primero es que además de no declarar trabajadores no declaran trabajadores independientes. Lo que origina que no acredita el uso de mano de obra en el desarrollo de sus actividades. La segunda situación es que no declaren trabajadores y declaren regular número de trabajadores independientes, lo que conlleva a la omisión de pagos de las aportaciones y contribuciones.

23

CRITERIOS DE FISCALIZACIÓN

Juan Carlos Granda Gayoso CRITERIOS DE FISCALIZACIÓN Actividad principal Recibos de honorarios o facturas Declaran mayor número de trabajadores independientes Declaran trabajadores Declaran menor número de trabajadores en relación a la actividad que realizan. Menor número al del sector. Tercerización. Intermediación. Tenemos además otros criterios de selección como aquellos que realizan actividades económicas, DECLARAN TRABAJADORES y tienen dos situaciones a su vez: 1º Declaran trabajadores y a su vez declaran mayor número de trabajadores independientes.En este caso debemos señalar que uno de los mayores problemas es determinar el trabajo en relación de dependencia. Los elementos del contrato de trabajo son tres la prestación de servicio la remuneración y la subordinación, este último elemento es lo distingue de un trabajo independiente.De acuerdo al artículo 9º del DS TR Ley de productividad y competitividad laboral Por subordinación, el trabajador presta sus servicios bajo dirección de su empleador, el cual tiene facultades para normar reglamentariamente la labores , dictar las ordenes necesarias para la ejecución de las mismas y sancionar disciplinariamente cualquier incumplimiento de las obligaciones. El empleador esta facultado para introducir cambios o modificar turnos , días u horas de trabajo, así como la forma y modalidad de la prestación. Tomando en cuenta lo anterior podemos señalar que si algún trabajador realiza la actividad principal del contribuyente este no podría ser realizado sin supervisión ni dirección adecuada por lo tanto existe labor subordinada. Sin embargo ciertos contribuyentes manifiestan que no existe dependencia. Alguno firman contratos de locación de servicios en forma indebida emitiendo recibos de honorarios, y ahora último se ha detectado que se obliga a los trabajadores a la emisión de facturas en forma indebida. La 2º situación ocurre cuando declaran trabajadores pero en menor número al sector, en este caso lo que se esta realizando es determinar el número de trabajadores por sectores económicos, y tomando en cuenta a los ingresos obtenidos así como a la actividad se determinan promedios por sectores que son comparados y permiten determinar los criterios de selección. En todos los casos podrían justificar el hecho de contar con trabajadores debido a que intermedian sus actividades o tercerizan. Se observa que muchos contribuyentes intermedian sus actividades sin cumplir lo que establece la Ley y Reglamento DS TR que regulan la actividad de las empresas especiales de servicios y de las cooperativas de trabajo. Es decir que intermedian actividades no comprendidas, firman contratos de intermediación con personas que no pueden desarrollar tales actividades como no inscritos etc. En el caso de la tercerización el concepto no está aun desarrollado claramente en una norma sin embargo en el Artículo 4º del reglamento DS TR señala lo que no constituye intermediación es decir por defecto podemos determinar que es tercerización además que el tercero se haga cargo de una parte integral del proceso productivo.

24

CRITERIOS DE FISCALIZACIÓN

Juan Carlos Granda Gayoso CRITERIOS DE FISCALIZACIÓN Diferencia en Bases imponibles. Más de una rectificatoria. Presentan en forma alternada. Solo quinta. Base imponible Declaran trabajadores Tasa Uso de una tasa menor. Por otro lado, se ha establecido los siguientes criterios de fiscalización, en los casos de contribuyentes que desarrollan actividades, presentan declaraciones determinativas de remuneraciones y registran las siguientes inconsistencias u observaciones: 1° Base Imponible 1.1 Diferencia de bases imponibles declaradas (RCSSS, Retenciones Quinta Categoria, ONP, etc). Declara número de trabajadores con remuneraciones afectas a retenciones de quinta categoria superior al número de trabajadores con remuneraciones afectas al Regimen Contributivo de la Seguridad Social en Salud, por lo que en el proceso de fiscalización se evaluará si la prestación del servicio del personal declarado en quinta categoria y no al RCSSS, existe el elemento esencial de subordinación. 1.2 Más de una rectifcatoria, se identifica a los contribuyentes que presentan más de una declaración rectificatoria y disminuyen bases imponibles declaradas o declaran un número menor de trabajadores dependientes. 1.3 Solo quinta categoría, contribuyentes que presentan declaraciones de remuneraciones que declaran trabajadores con remuneraciones afectas a quinta categoría, por lo que se presume la aplicación indebida del tipo de renta al corresponder a servicios prestados bajo relación de dependencia, al existir el vínculo de subordinación. 2° Tasa, contribuyentes que aplican una tasa distinta a la aportación al RCSSS 9% y no corresponden a trabajadores del régimen agrario o pensionistas. A su vez, contribuyentes que se acogen al regimen agrario y no declaran al personal administrativo que desarrollan labores en la Provincia de Lima y la Provincia Constitucional del Callao. 3° Crédito EPS, uso correcto del crédito EPS. Crédito E.P.S. Uso correcto del crédito E.P.S.

. Declara número de trabajadores con remuneraciones afectas a retenciones de quinta categoria superior al número de trabajadores con remuneraciones afectas al Regimen Contributivo de la Seguridad Social en Salud, por lo que en el proceso de fiscalización se evaluará si la prestación del servicio del personal declarado en quinta categoria y no al RCSSS, existe el elemento esencial de subordinación. 1.2 Más de una rectifcatoria, se identifica a los contribuyentes que presentan más de una declaración rectificatoria y disminuyen bases imponibles declaradas o declaran un número menor de trabajadores dependientes. 1.3 Solo quinta categoría, contribuyentes que presentan declaraciones de remuneraciones que declaran trabajadores con remuneraciones afectas a quinta categoría, por lo que se presume la aplicación indebida del tipo de renta al corresponder a servicios prestados bajo relación de dependencia, al existir el vínculo de subordinación. 2° Tasa, contribuyentes que aplican una tasa distinta a la aportación al RCSSS 9% y no corresponden a trabajadores del régimen agrario o pensionistas. A su vez, contribuyentes que se acogen al regimen agrario y no declaran al personal administrativo que desarrollan labores en la Provincia de Lima y la Provincia Constitucional del Callao. 3° Crédito EPS, uso correcto del crédito EPS. Crédito E.P.S. Uso correcto del crédito E.P.S.")

25

RESULTADOS

26

Recaudación Anual EsSalud

Juan Carlos Granda Gayoso Recaudación Anual EsSalud (Millones de Nuevos Soles) Gestión SUNAT: Desde julio de 1999 en adelante. 1,348.9 (DIAP 17) Desde julio de 1999, cuando la SUNAT asume las funciones de recaudación, control y cobranza de las contribuciones de EsSalud, la recaudación anual de esta entidad se ha venido incrementando de manera sostenida, tal como se puede apreciar en el presente gráfico. En efecto, la recaudación pasó de S/. 2,388 millones de Nuevos Soles en 1999 a S/. 3,082 millones de Nuevos Soles en el 2004; es decir, un incremento de cerca del 30%. Cabe señalar que este incremento de la recaudación se obtuvo a pesar de que las Empresas Prestadoras de Salud (EPS) incrementaron en 100 mil el número de sus afiliados en este mismo período, pasando de 3 mil afiliados en el año 1999 a 103 mil afiliados en el año Es preciso indicar que por cada afiliado que ingresa a una EPS, EsSalud pierde el 25% del aporte de este empleado. Las tasas de crecimiento en términos reales para los años 2001, 2002, 2003 y 2004 ascendieron a 2,7%, 1,8%, 3,8% y 2,3% respectivamente, en todos los casos respecto al año precedente. Es oportuno precisar que el crecimiento moderado que presenta el año 2002, es explicado principalmente por un efecto estadístico, debido a que la recaudación durante el primer semestre del año 2002 fue muy baja por las expectativas generadas por la Ley del RESIT. Para el año 2005 se proyecta una recaudación de S/. 3,284 millones, monto que representa un incremento real de 4,5% con respecto a los resultados registrados durante el 2004.

Gestión SUNAT: Desde julio de 1999 en adelante. 1, (DIAP 17) Desde julio de 1999, cuando la SUNAT asume las funciones de recaudación, control y cobranza de las contribuciones de EsSalud, la recaudación anual de esta entidad se ha venido incrementando de manera sostenida, tal como se puede apreciar en el presente gráfico. En efecto, la recaudación pasó de S/. 2,388 millones de Nuevos Soles en 1999 a S/. 3,082 millones de Nuevos Soles en el 2004; es decir, un incremento de cerca del 30%. Cabe señalar que este incremento de la recaudación se obtuvo a pesar de que las Empresas Prestadoras de Salud (EPS) incrementaron en 100 mil el número de sus afiliados en este mismo período, pasando de 3 mil afiliados en el año 1999 a 103 mil afiliados en el año Es preciso indicar que por cada afiliado que ingresa a una EPS, EsSalud pierde el 25% del aporte de este empleado. Las tasas de crecimiento en términos reales para los años 2001, 2002, 2003 y 2004 ascendieron a 2,7%, 1,8%, 3,8% y 2,3% respectivamente, en todos los casos respecto al año precedente. Es oportuno precisar que el crecimiento moderado que presenta el año 2002, es explicado principalmente por un efecto estadístico, debido a que la recaudación durante el primer semestre del año 2002 fue muy baja por las expectativas generadas por la Ley del RESIT. Para el año 2005 se proyecta una recaudación de S/. 3,284 millones, monto que representa un incremento real de 4,5% con respecto a los resultados registrados durante el")

27

Estadísticas de recaudación y población

Juan Carlos Granda Gayoso Estadísticas de recaudación y población Proceso de Ajuste al sistema de información Sunat Cambios estructurales y profundas reformas laborales Estadísticas de recaudación y población (DIAP 17) Desde julio de 1999, cuando la SUNAT asume las funciones de recaudación, control y cobranza de las contribuciones de EsSalud, la recaudación anual de esta entidad se ha venido incrementando de manera sostenida, tal como se puede apreciar en el presente gráfico. En efecto, la recaudación pasó de S/. 2,388 millones de Nuevos Soles en 1999 a S/. 3,082 millones de Nuevos Soles en el 2004; es decir, un incremento de cerca del 30%. Cabe señalar que este incremento de la recaudación se obtuvo a pesar de que las Empresas Prestadoras de Salud (EPS) incrementaron en 100 mil el número de sus afiliados en este mismo período, pasando de 3 mil afiliados en el año 1999 a 103 mil afiliados en el año Es preciso indicar que por cada afiliado que ingresa a una EPS, EsSalud pierde el 25% del aporte de este empleado. Las tasas de crecimiento en términos reales para los años 2001, 2002, 2003 y 2004 ascendieron a 2,7%, 1,8%, 3,8% y 2,3% respectivamente, en todos los casos respecto al año precedente. Es oportuno precisar que el crecimiento moderado que presenta el año 2002, es explicado principalmente por un efecto estadístico, debido a que la recaudación durante el primer semestre del año 2002 fue muy baja por las expectativas generadas por la Ley del RESIT. Para el año 2005 se proyecta una recaudación de S/. 3,284 millones, monto que representa un incremento real de 4,5% con respecto a los resultados registrados durante el 2004. Durante los 90’ se inicia el proceso de estabilización y ajustes estructurales en el Perú. A partir de 1999 se suscribe el Convenio EsSalud – Sunat, y establece que la Sunat opere como el Nuevo Agente de Recaudación de la Seguridad Social.

Desde julio de 1999, cuando la SUNAT asume las funciones de recaudación, control y cobranza de las contribuciones de EsSalud, la recaudación anual de esta entidad se ha venido incrementando de manera sostenida, tal como se puede apreciar en el presente gráfico. En efecto, la recaudación pasó de S/. 2,388 millones de Nuevos Soles en 1999 a S/. 3,082 millones de Nuevos Soles en el 2004; es decir, un incremento de cerca del 30%. Cabe señalar que este incremento de la recaudación se obtuvo a pesar de que las Empresas Prestadoras de Salud (EPS) incrementaron en 100 mil el número de sus afiliados en este mismo período, pasando de 3 mil afiliados en el año 1999 a 103 mil afiliados en el año Es preciso indicar que por cada afiliado que ingresa a una EPS, EsSalud pierde el 25% del aporte de este empleado. Las tasas de crecimiento en términos reales para los años 2001, 2002, 2003 y 2004 ascendieron a 2,7%, 1,8%, 3,8% y 2,3% respectivamente, en todos los casos respecto al año precedente. Es oportuno precisar que el crecimiento moderado que presenta el año 2002, es explicado principalmente por un efecto estadístico, debido a que la recaudación durante el primer semestre del año 2002 fue muy baja por las expectativas generadas por la Ley del RESIT. Para el año 2005 se proyecta una recaudación de S/. 3,284 millones, monto que representa un incremento real de 4,5% con respecto a los resultados registrados durante el Durante los 90’ se inicia el proceso de estabilización y ajustes estructurales en el Perú. A partir de 1999 se suscribe el Convenio EsSalud – Sunat, y establece que la Sunat opere como el Nuevo Agente de Recaudación de la Seguridad Social.")

28

Declaración de Remuneraciones

Juan Carlos Granda Gayoso Declaración de Remuneraciones (PDT y Formulario) (DIAP 17) Desde julio de 1999, cuando la SUNAT asume las funciones de recaudación, control y cobranza de las contribuciones de EsSalud, la recaudación anual de esta entidad se ha venido incrementando de manera sostenida, tal como se puede apreciar en el presente gráfico. En efecto, la recaudación pasó de S/. 2,388 millones de Nuevos Soles en 1999 a S/. 3,082 millones de Nuevos Soles en el 2004; es decir, un incremento de cerca del 30%. Cabe señalar que este incremento de la recaudación se obtuvo a pesar de que las Empresas Prestadoras de Salud (EPS) incrementaron en 100 mil el número de sus afiliados en este mismo período, pasando de 3 mil afiliados en el año 1999 a 103 mil afiliados en el año Es preciso indicar que por cada afiliado que ingresa a una EPS, EsSalud pierde el 25% del aporte de este empleado. Las tasas de crecimiento en términos reales para los años 2001, 2002, 2003 y 2004 ascendieron a 2,7%, 1,8%, 3,8% y 2,3% respectivamente, en todos los casos respecto al año precedente. Es oportuno precisar que el crecimiento moderado que presenta el año 2002, es explicado principalmente por un efecto estadístico, debido a que la recaudación durante el primer semestre del año 2002 fue muy baja por las expectativas generadas por la Ley del RESIT. Para el año 2005 se proyecta una recaudación de S/. 3,284 millones, monto que representa un incremento real de 4,5% con respecto a los resultados registrados durante el 2004.

(DIAP 17) Desde julio de 1999, cuando la SUNAT asume las funciones de recaudación, control y cobranza de las contribuciones de EsSalud, la recaudación anual de esta entidad se ha venido incrementando de manera sostenida, tal como se puede apreciar en el presente gráfico. En efecto, la recaudación pasó de S/. 2,388 millones de Nuevos Soles en 1999 a S/. 3,082 millones de Nuevos Soles en el 2004; es decir, un incremento de cerca del 30%. Cabe señalar que este incremento de la recaudación se obtuvo a pesar de que las Empresas Prestadoras de Salud (EPS) incrementaron en 100 mil el número de sus afiliados en este mismo período, pasando de 3 mil afiliados en el año 1999 a 103 mil afiliados en el año Es preciso indicar que por cada afiliado que ingresa a una EPS, EsSalud pierde el 25% del aporte de este empleado. Las tasas de crecimiento en términos reales para los años 2001, 2002, 2003 y 2004 ascendieron a 2,7%, 1,8%, 3,8% y 2,3% respectivamente, en todos los casos respecto al año precedente. Es oportuno precisar que el crecimiento moderado que presenta el año 2002, es explicado principalmente por un efecto estadístico, debido a que la recaudación durante el primer semestre del año 2002 fue muy baja por las expectativas generadas por la Ley del RESIT. Para el año 2005 se proyecta una recaudación de S/. 3,284 millones, monto que representa un incremento real de 4,5% con respecto a los resultados registrados durante el")

29

Recaudación – Facilidades de Pago

Miles de nuevos soles

30

Tasa de morosidad – Facilidades de Pago

Porcentaje

31

Stock de Deuda de EsSalud

Porcentaje Deuda Total: S/. 1,299 Deuda del Estado: 42%

32

EVOLUCIÓN DE LAS ACCIONES DE FISCALIZACIÓN

33

RESULTADOS POR PROGRAMA 2006

34

MEJORANDO EL MODELO

35

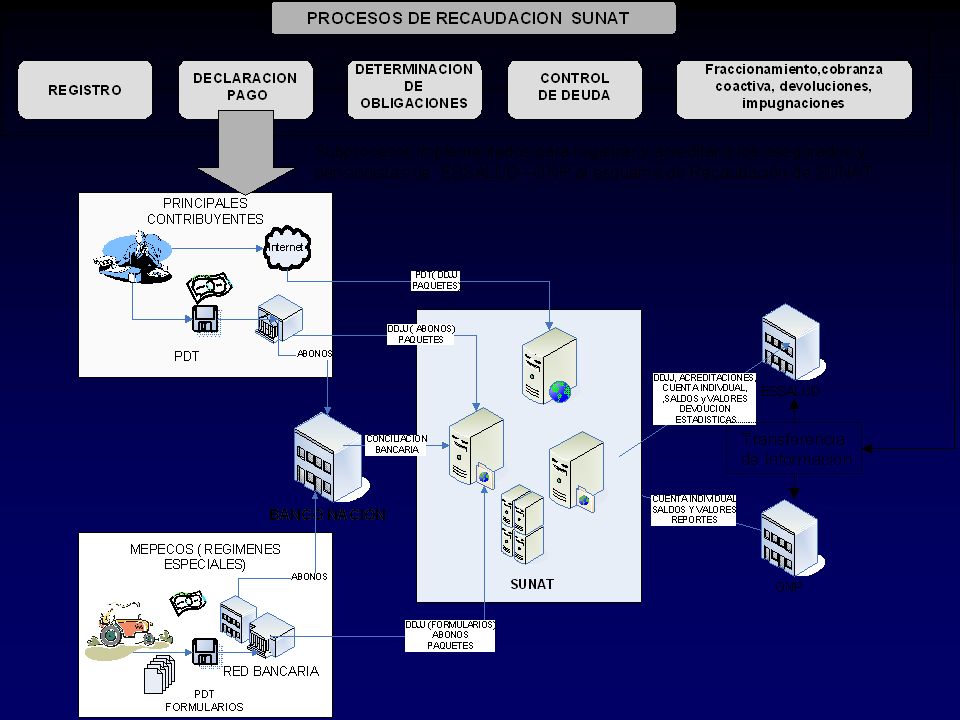

MODELO DE PROCESOS: Esquema actual

REGISTRO EMPLEADOR (RUC) EMPLEADOR SUNAT E M P L A D O R RECAUDACION COBRANZA, ESSALUD RECLAMACION, DEVOLUCIONES,ETC. Trabajadores FISCALIZACION REGISTRO DE ASEGURADOS Validación de datos de identificación DNI A S E G U R D O RENIEC REG. DERECHOHABIENTES Derechohabientes CUENTA INDIVIDUAL ACREDITACION YREEMBOLSO

EMPLEADOR. SUNAT. E. M. P. L. A. D. O. R. RECAUDACION. COBRANZA, ESSALUD. RECLAMACION, DEVOLUCIONES,ETC. Trabajadores. FISCALIZACION. REGISTRO DE ASEGURADOS. Validación de datos. de identificación DNI. A. S. E. G. U. R. D. O. RENIEC. REG. DERECHOHABIENTES. Derechohabientes. CUENTA INDIVIDUAL. ACREDITACION YREEMBOLSO.")

36

Ventajas / Desventajas del Nuevo Modelo

Mayor especialización en recaudación Líder en administración de tecnologías Cobertura a Nivel Nacional Reduce el riesgo operativo del proceso de recaudación Desventajas Prioridad a los principales contribuyentes, cuando se debe involucrar a todos para efectos de la fiscalización y así evitar los problemas filtración y selección adversa Sistema con un enfoque tributario versus un sistema de enfoque laboral

37

MODELO DE PROCESOS: Esquema propuesto

DETERMINACIÓN TRIBUTARIA SUNAT INTERCAMBIO DE INFORMACIÓN CONTRIBUYENTE Notificación por diario e internet RESOLUCIÓN DE BAJA DE REGISTRO EMPLEADOR Y ASEGURADO Impugnación en cada Entidad 1 RESOLUCIÓN DE INHABILITACIÓN DE AFILIADO 2 Aplicación de la LPGA ESSALUD

38

La Entidad debita de la cuenta del Banco de la Nación para el pago

COBRANZA - Pago de Obligaciones Ctes - Contribuciones Sociales y Retenciones CUMPLIMIENTO OPORTUNO DE LAS CONTRIBUCIONES SOCIALES E IMPUESTO A LA RENTA (PLANILLA) DE LAS UNIDADES EJECUTORAS DEL SECTOR PUBLICO, GOBIERNOS REGIONALES Y LOCALES Internet Declaración del PDT 600 UE, GR, GL La Entidad debita de la cuenta del Banco de la Nación para el pago Transferencia de Fondos BANCO DE LA NACION MEF - SIAF

DE LAS UNIDADES EJECUTORAS DEL SECTOR PUBLICO, GOBIERNOS REGIONALES Y LOCALES. Internet. Declaración del PDT 600. UE, GR, GL. La Entidad debita de la cuenta del Banco de la Nación para el pago. Transferencia. de Fondos. BANCO DE. LA NACION. MEF - SIAF.")

39

PLANILLAS ELECTRÓNICAS – RTPS REGISTRO DE TRABAJADORES Y PRESTADORES DE SERVICIOS

Objetivos: Reducción de los costos (legalización, impresión, almacenamiento, etc.). Simplificar la obligación de llevar el libro de planillas unificando en una declaración las retenciones y conceptos remunerativos. Contar con información electrónica que facilite la fiscalización laboral. Descripción: Documento llevado a través de medios electrónicos en el que se registra la información para SUNAT, EsSalud, ONP, INEI y el Ministerio de Trabajo correspondiente a los trabajadores, pensionistas y a los prestadores de servicios. Esquema de Planillas Electrónicas Ministerio de Trabajo BD Planillas PDT - RTPS Empleador BD Asegurados y pensionistas

. Simplificar la obligación de llevar el libro de planillas unificando en una declaración las retenciones y conceptos remunerativos. Contar con información electrónica que facilite la fiscalización laboral. Descripción: Documento llevado a través de medios electrónicos en el que se registra la información para SUNAT, EsSalud, ONP, INEI y el Ministerio de Trabajo correspondiente a los trabajadores, pensionistas y a los prestadores de servicios. Esquema de Planillas Electrónicas. Ministerio de. Trabajo. BD Planillas. PDT - RTPS. Empleador. BD Asegurados. y pensionistas.")

40

INFORMACIÓN QUE CONTENDRÁ EL PDT

Tabla Personas Tabla Locales Otras Tablas Nombre. Doc. de Identidad.. Sexo. Estado Civil. Fecha de Nacimiento. Domicilio (Ubigeo). C.U.S.P.P. N° Reg. EsSalud. Sist. de Pensiones. E.P.S. Tipo Contrato Trabajo, Convenio y otros. Reg. Esp. Protección. Discapacitado. Datos del Sindicato. Ocupación. Datos de familiares. Fecha ingreso/cese. Fecha descanso, enf. Tipo de Local. Dirección (Ubigeo). Turnos por local. Horarios por turno. Número de Trabaja- dores por turno. Tipo de Local. Sistema de pensiones. Tipo de Contrato. Tipo de Remuneración. Categoría trabajador. Tipo de empresa: Cooperativa, Empresa de Servicios. Conceptos remunera- tivos y no remunerat. Tipos de Aportes. Regimenes Especiales de Protección y Otros. Régimen de Prestac. Tipo de discapacidad. Tipo de ocupación.

. C.U.S.P.P. N° Reg. EsSalud. Sist. de Pensiones. E.P.S. Tipo Contrato Trabajo, Convenio y otros. Reg. Esp. Protección. Discapacitado. Datos del Sindicato. Ocupación. Datos de familiares. Fecha ingreso/cese. Fecha descanso, enf. Tipo de Local. Dirección (Ubigeo). Turnos por local. Horarios por turno. Número de Trabaja- dores por turno. Tipo de Local. Sistema de pensiones. Tipo de Contrato. Tipo de Remuneración. Categoría trabajador. Tipo de empresa: Cooperativa, Empresa. de Servicios. Conceptos remunera- tivos y no remunerat. Tipos de Aportes. Regimenes Especiales. de Protección y Otros. Régimen de Prestac. Tipo de discapacidad. Tipo de ocupación.")

41

gracias

Presentaciones similares

>")