Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EQUIDAD FISCAL en AMERICA LATINA

Alberto Barreix Martín Bès Jerónimo Roca Foro LAC sobre Política Tributaria Panamá – Septiembre de 2010

2

Se considera a 2006 como año “normal” en términos comerciales y financieros.

3

3

4

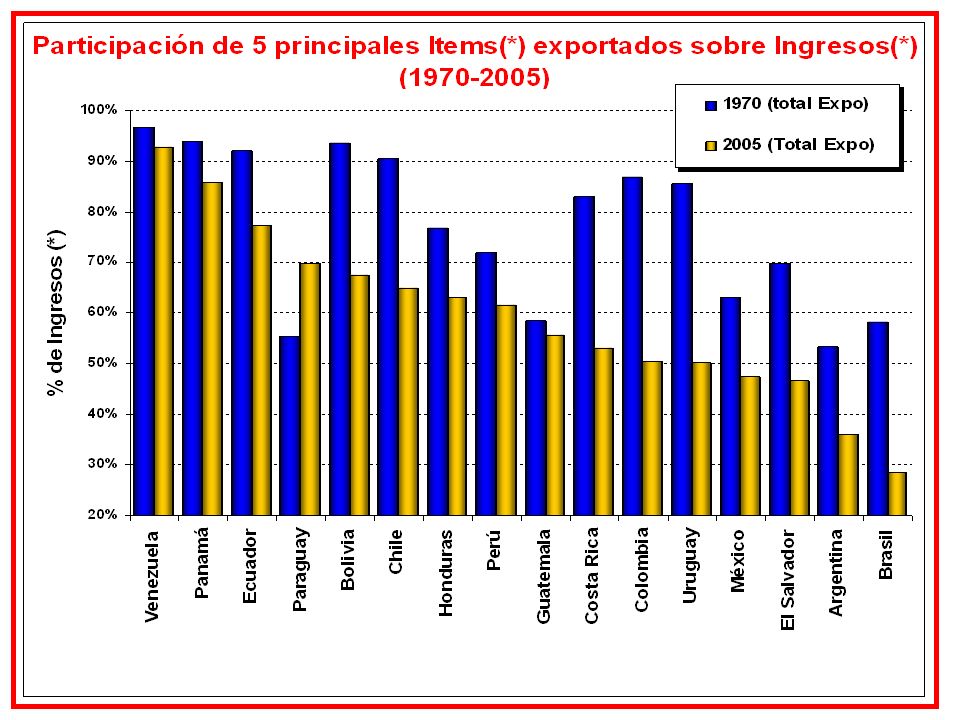

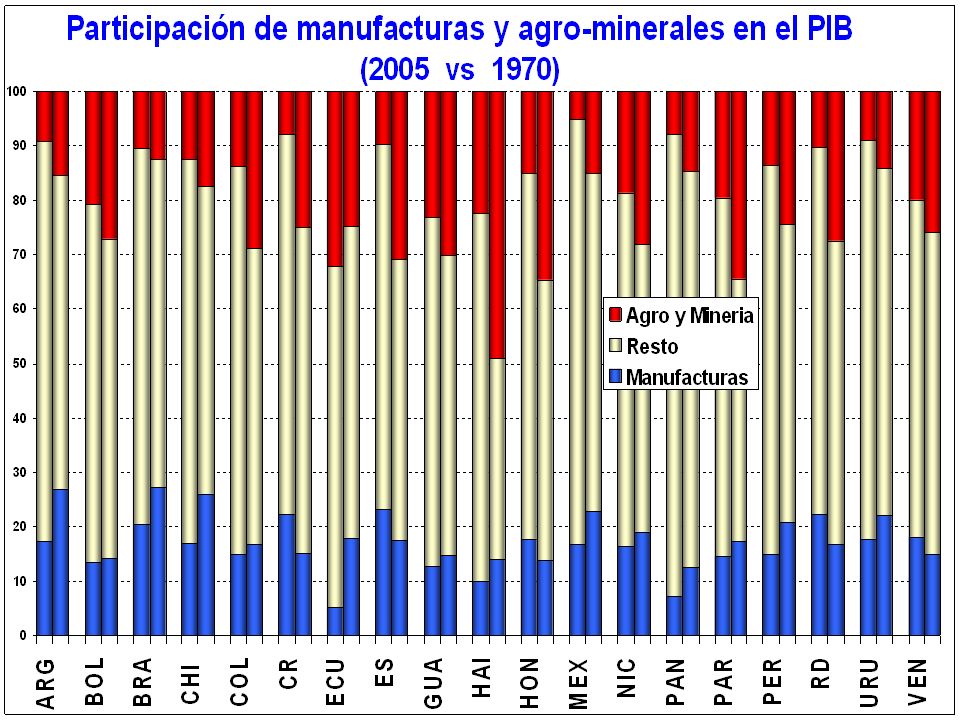

Ingresos fiscales muy sensibles a los Términos de Intercambio…

El promedio de los términos de intercambio es 24% más alto que el promedio de los noventa Esta evolucion sumada a la alta especialización vuelve muy sensibles los ingresos fiscales de los paises de la región a la evolución de los términos de intercambio Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

, sobre la base de cifras oficiales.")

8

AMERICA LATINA y OECD Una DESIGUALDAD muy desigual

9

ALatina versus EU15: ¿el mismo punto de partida?

Desigualdad antes y después del Gasto Público en LAC 6 y Euro 15 LAC 6 Euro 15 Gini – Ingreso Mercado 0.52 0.46 Gini – Ingreso Disponible 0.50 0.31 Diferencia -0.02 -0.15 Seguro Social - % PBI 6.3 14.7 Asistencia Social - % PBI 1.0 1.6 Total - % PBI 7.3 16.3 Fuente: Goñi et al (2008) Trabajo de Goñi, Serven y otros Paises en cuestion en AL y Euro 15 Comparabilidad aparente Diferencias en magnitud recursos transferidos 9 puntos PBI Aportes contributivos e Informalidad Informalidad y exclusión

Trabajo de Goñi, Serven y otros Paises en cuestion en AL y Euro 15. Comparabilidad aparente. Diferencias en magnitud recursos transferidos 9 puntos PBI. Aportes contributivos e Informalidad. Informalidad y exclusión.")

10

1. Polarización 2. Movilidad Social 3. Pobreza 4. Informalidad

Lo que el Gini no cuenta Cuatro diferencias críticas entre la “igual desigualdad” de AL y Europa 1. Polarización 2. Movilidad Social 3. Pobreza 4. Informalidad Adelantado ayer Polarización EU 10/40 2.3; AL 10/ Gini no capta falta de movilidad social Política Fiscal y nivel de pobreza (absoluta AL y relativa EU) Informalidad e instrumentos de política fiscal

Informalidad e instrumentos de política fiscal.")

11

LA DISTRIBUCIÓN DEL INGRESO ANTES DE LA POLÍTICA FISCAL

Señalar siguientes cosas Explicar gráfico (porcentajes y ratio) AL está peor, independientemente de los subgrupos que se armen No tiene que ver con escaso crecimiento como lo demuestra Chile (a pesar que el crecimiento de este país ha sido mas modesto en los últimos años) 10+/40- = 2.3 en UE15 y 4.1 en LAC6 10+ = 29% en UE15 y 42% en LA La participación del 80- de LA es la más baja del mundo (WB, 2004)

AL está peor, independientemente de los subgrupos que se armen. No tiene que ver con escaso crecimiento como lo demuestra Chile (a pesar que el crecimiento de este país ha sido mas modesto en los últimos años) 10+/40- = 2.3 en UE15 y 4.1 en LAC = 29% en UE15 y 42% en LA. La participación del 80- de LA es la más baja del mundo (WB, 2004)")

12

1.B POLARIZACIÓN 1. Los integrantes de pocos grupos de tamaño significativo se identifican, al interior de cada grupo, con un atributo (nivel de ingreso, raza, religión, etc.) que, a su vez, los diferencia claramente de los restantes grupos. (Esteban y Ray, 1994). 2. La polarización no es capturada por el índice de Gini. Más aún, el Gini puede indicar un descenso de la desigualdad a la vez que se está produciendo un aumento de la polarización. Transferencias que no cruzan la media + concentración en torno a medias locales 3. La polarización de América Latina es mayor que la de los países de la OCDE

que, a su vez, los diferencia claramente de los restantes grupos. (Esteban y Ray, 1994). 2. La polarización no es capturada por el índice de Gini. Más aún, el Gini puede indicar un descenso de la desigualdad a la vez que se está produciendo un aumento de la polarización. Transferencias que no cruzan la media + concentración en torno a medias locales. 3. La polarización de América Latina es mayor que la de los países de la OCDE.")

13

1.B POLARIZACIÓN POLARIZACIÓN Y POLÍTICA FISCAL

Mayor polarización => mayor tensión social => mayor inestabilidad => menor cohesión social => menor viabilidad para reformas, en particular las fiscales

14

2. MOVILIDAD SOCIAL 1) “Movimiento de indicadores de status socioeconómico de entidades específicas entre períodos de tiempo”. (Behrman, 2000). 2) El Gini, que compara dos distribuciones independientes en un punto del tiempo, no captura la MOVILIDAD (pregunta dinámica) Necesidad de contar con datos longitudinales o datos de panel para estimar la MOVILIDAD de ingresos 3) La MOVILIDAD social en AL es menor que en los países desarrollados Baja MOVILIDAD ABSOLUTA => no puede ser superada solo con esfuerzo Alta MOVILIDAD INTRA-GENERACIONAL descendente en las capas medias y baja MOVILIDAD INTRA-GENERACIONAL en las colas de la distribución (pobreza “dura” y riqueza hereditaria) MOVILIDAD INTER-GENERACIONAL – Elasticidad inter-generacional: cuánto de los ingresos de la segunda generación (hijos) es explicado por los ingresos de la primera generación (padres). A mayor elasticidad inter-generacional, menor MOVILIDAD INTER-GENERACIONAL

El Gini, que compara dos distribuciones independientes en un punto del tiempo, no captura la MOVILIDAD (pregunta dinámica) Necesidad de contar con datos longitudinales o datos de panel para estimar la MOVILIDAD de ingresos. 3) La MOVILIDAD social en AL es menor que en los países desarrollados. Baja MOVILIDAD ABSOLUTA => no puede ser superada solo con esfuerzo. Alta MOVILIDAD INTRA-GENERACIONAL descendente en las capas medias y baja MOVILIDAD INTRA-GENERACIONAL en las colas de la distribución (pobreza dura y riqueza hereditaria) MOVILIDAD INTER-GENERACIONAL – Elasticidad inter-generacional: cuánto de los ingresos de la segunda generación (hijos) es explicado por los ingresos de la primera generación (padres). A mayor elasticidad inter-generacional, menor MOVILIDAD INTER-GENERACIONAL.")

15

Elasticidad Intergeneracional del Ingreso para una muestra de países

Perú – Brasil – Chile – Reino Unido – Estados Unidos – Francia – Alemania – Canadá – Países Nórdicos – . Fuente: BID (2008)

")

16

MOVILIDAD Y POLÍTICA FISCAL

2. MOVILIDAD SOCIAL MOVILIDAD Y POLÍTICA FISCAL Movilidad => tolerancia a la desigualdad (el túnel de Hirschman) => moderación de la pugna distributiva => cohesión social => viabilidad de la política fiscal Uruguay: el (dudoso) orgullo de la mejor distribución del ingreso de América Latina pero el de menor movilidad social. [Calónico, 2006]. Movilidad y Desigualdad de Oportunidades “Circunstancias” versus “Esfuerzo” La desigualdad del ingreso socialmente preocupante es la atribuible a las “circunstancias” [Roemer, 1998] Descomposición la desigualdad global

=> moderación de la pugna distributiva => cohesión social => viabilidad de la política fiscal. Uruguay: el (dudoso) orgullo de la mejor distribución del ingreso de América Latina pero el de menor movilidad social. [Calónico, 2006]. Movilidad y Desigualdad de Oportunidades. Circunstancias versus Esfuerzo La desigualdad del ingreso socialmente preocupante es la atribuible a las circunstancias [Roemer, 1998] Descomposición la desigualdad global.")

17

Costo directo (subisidio) de eliminación de la Indigencia y la Pobreza

3. Indigencia y Pobreza Costo directo (subisidio) de eliminación de la Indigencia y la Pobreza Línea de Población PBI Costo de eliminar la Indigencia Pobreza Indigente Pobre Total Millones de en US$ % miles US$ millones de US$ % del Costa Rica 39.51 76.56 7% 19% 4,322 19,973.05 73.77 377.20 0.4% 1.9% El Salvador 29.18 60.49 48% 6,874 16,974.00 228.66 1,184.97 1.3% 7.0% Guatemala 36.61 69.78 31% 60% 12,700 31,716.79 862.00 3,200.91 2.7% 10.1% Honduras 36.65 71.52 49% 72% 6,893 8,290.95 747.23 2,114.97 9.0% 25.5% Nicaragua 23.66 45.37 42% 69% 5,457 4,911.05 328.41 1,029.39 6.7% 21.0% Panamá 35.69 68.45 15% 3,228 15,483.30 105.09 408.34 0.7% 2.6% República Dominicana 48.63 92.88 22% 45% 9,465 29,100.83 607.63 2,347.25 2.1% 8.1% Nota: Estimaciones propias en base a datos de CEPAL

de eliminación de la Indigencia y la Pobreza. Línea de. Población. PBI. Costo de eliminar la. Indigencia. Pobreza. Indigente. Pobre. Total. Millones de. en US$ % miles. US$ millones de US$ % del. Costa Rica % 19% 4, , % 1.9% El Salvador % 6, , , % 7.0% Guatemala % 60% 12, , , % 10.1% Honduras % 72% 6,893. 8, , % 25.5% Nicaragua % 69% 5,457. 4, , % 21.0% Panamá % 3, , % 2.6% República. Dominicana % 45% 9, , , % 8.1% Nota: Estimaciones propias en base a datos de CEPAL.")

18

El costo directo de la eliminación de la Indigencia

Peso de la eliminación de Indigencia sobre la Recaudación Total Costa Rica 2.9% El Salvador 11.9% Guatemala 24.1% Honduras 54.6% Nicaragua 45.2% Panamá 7.5% República Dominicana 15.8% Cálculos propios

19

INFORMALIDAD Y POLÍTICA FISCAL

Entre 40% y 60% de la población => exclusión de los programas de Seguridad Social Origen de los programas de Transferencias Condicionadas

20

Ingresos Tributarios vs INFORMALIDAD en América Latina y OCDE (2003)

Fuente: BID, OECD y Schneider (2006)

")

21

La economía subterránea en el mundo – Promedio 2002/2003

Fuente: Basado en Schneider (2006)

")

22

Difícil equilibrio: sólo 2 “PILARES” Tradicionales

Fuente: Barreix, Bës y Roca (2009) 22

22.")

23

UN IVA MODERNO ¿Y PERSONALIZADO?

24

Impuesto al Valor Agregado – Países Centroamericanos, PN y RD

(*) Quintil 5 Fuente: elaboración propia en base a Trejos (2007); Díaz (2008); ICEFI (2007a y 2009); Garriga et al (2007); Roca (2007); y Rodríguez (2007)

Quintil 5. Fuente: elaboración propia en base a Trejos (2007); Díaz (2008); ICEFI (2007a y 2009); Garriga et al (2007); Roca (2007); y Rodríguez (2007)")

25

Impuesto al Valor Agregado – Países Andinos

(*) Quintil 5 Fuente: elaboración propia en base a Zapata y Ariza (2005); Arteta (2005); Haughton (2005); y, García y Salvato (2005)

Quintil 5 Fuente: elaboración propia en base a Zapata y Ariza (2005); Arteta (2005); Haughton (2005); y, García y Salvato (2005)")

26

México y las excepciones de IVA

La tasa 0%, las exenciones y la tasa fronteriza, son instrumentos ineficientes para apoyar a las familias de menores ingresos, toda vez que del beneficio que se deriva de estos esquemas, sólo el 4.5% lo obtiene el 10% de las familias más pobres del país; mientras que el 10% de las familias con mayores ingresos percibe el 21% de dicho beneficio que tiene más del 40% del Ingreso.

27

El “error de inclusión” del IVA … en HO antes de la reforma

28

El IVA – Buen recaudador, mal redistribuidor

Cómo se intenta corregir la regresividad del IVA en AL: el sistema universal (indirecto) Identifica bienes y servicios con importante incidencia en la canasta de consumo de los sectores de menores ingresos Alimentos y medicamentos son los ejemplos clásicos Instrumentado a través de exoneraciones y/o tasas múltiples (inclusive tasa 0) a ese conjunto de bienes y servicios considerados de interés social Pocos requerimientos de diseño Problemas Error de Inclusión: esta medida beneficia a todos los consumidores, independientemente de su nivel de ingreso En la práctica esto ignora que en términos absolutos, esta medida beneficia más a los que más consumen Impone costo en términos de administración y en términos de recaudación =>En AlL intentamos resolver inequidad fiscal asociado al IVA y acabamos destruyendo poder de recaudación del impuesto

Identifica bienes y servicios con importante incidencia en la canasta de consumo de los sectores de menores ingresos. Alimentos y medicamentos son los ejemplos clásicos. Instrumentado a través de exoneraciones y/o tasas múltiples (inclusive tasa 0) a ese conjunto de bienes y servicios considerados de interés social. Pocos requerimientos de diseño. Problemas. Error de Inclusión: esta medida beneficia a todos los consumidores, independientemente de su nivel de ingreso. En la práctica esto ignora que en términos absolutos, esta medida beneficia más a los que más consumen. Impone costo en términos de administración y en términos de recaudación. =>En AlL intentamos resolver inequidad fiscal asociado al IVA y acabamos destruyendo poder de recaudación del impuesto.")

29

… lo descalifica como redistribuidor

30

PERSONALIZAR EL IVA (BBR 2010, IEF)

A. Generalizar la Base Imponible Exenciones que quedan deben limitarse a las que tengan sentido desde el punto de vista de la administración del impuesto No incluir consideraciones de equidad que acaban beneficiando a quien no lo necesita B. Devolución a deciles inferiores del monto pagado de este impuesto Identificación de beneficiarios similar a la de mecanismos de transferencias condicionadas de ingresos Monto calculado en base a canasta de consumo promedio del decil Monto se acredita mensualmente en forma electrónica en tarjeta de débito Ventajas (Bès 1998, HLS): Tecnología disponible, comprobada y al alcance de países de AL Generalización de base genera recursos y mejora administración Reforma Mexicana. Acaba de fracasar el intento de generalizar

: Tecnología disponible, comprobada y al alcance de países de AL. Generalización de base genera recursos y mejora administración. Reforma Mexicana. Acaba de fracasar el intento de generalizar.")

31

CHILE IVA PERSONALIZADO 1) Generalización del IVA y aumento de un punto de la tasa actual (a 20%) 2) Transferencia del 100% del rendimiento de la reforma del IVA a los 3 deciles más pobres Notas: 1) Año simulación: 2003 2) Aumento recaudación IVA sin descontar evasión ni el IVA compras de los sectores actualmente exonerados Fuente: en base a Jorratt (preliminar, 2009)

Transferencia del 100% del rendimiento de la reforma del IVA a los 3 deciles más pobres. Notas: 1) Año simulación: ) Aumento recaudación IVA sin descontar evasión ni el IVA compras de los sectores actualmente exonerados. Fuente: en base a Jorratt (preliminar, 2009)")

32

URUGUAY IVA PERSONALIZADO 1) Generalización del IVA y unificación de la tasa a 19% (hoy 22, 10 y exoneraciones) 2) Transferencia del 100% del rendimiento de la reforma del IVA a los individuos por debajo de la línea de pobreza (suma fija) Notas: 1) Año simulación: 2004 2) Aumento recaudación IVA descontada la evasión (25%) y el IVA compras de los sectores actualmente exonerados (15%) Fuente: en base a Roca (preliminar, 2009)

Transferencia del 100% del rendimiento de la reforma del IVA a los individuos por debajo de la línea de pobreza (suma fija) Notas: 1) Año simulación: ) Aumento recaudación IVA descontada la evasión (25%) y el IVA compras de los sectores actualmente exonerados (15%) Fuente: en base a Roca (preliminar, 2009)")

33

EL SALVADOR IVA PERSONALIZADO

1) Aumento de un punto de la tasa actual (a 14%) 2) Transferencia del 100% del rendimiento de la reforma del IVA a los deciles más pobres Notas: 1) Año simulación: 2006; 2) Aumento recaudación IVA descontando la evasión, sin descontar el IVA compras de los sectores actualmente exonerados. Fuente: en base a Cabrera (preliminar, 2009)

Aumento de un punto de la tasa actual (a 14%) 2) Transferencia del 100% del rendimiento de la reforma del IVA a los 3 deciles más pobres. Notas: 1) Año simulación: 2006; 2) Aumento recaudación IVA descontando la evasión, sin descontar el IVA compras de los sectores actualmente exonerados. Fuente: en base a Cabrera (preliminar, 2009)")

34

Despersonalizar el Impuesto Personal sobre la Renta

34

35

35 35

36

Impuesto a la Renta Personal – Países Centroamericanos

(*) Quintil 5 Fuente: elaboración propia en base a Trejos (2007); Díaz (2008); ICEFI (2007a y 2009); Garriga et al (2007); Roca (2007); y Rodríguez (2007)

Quintil 5. Fuente: elaboración propia en base a Trejos (2007); Díaz (2008); ICEFI (2007a y 2009); Garriga et al (2007); Roca (2007); y Rodríguez (2007)")

37

Impuesto a la Renta Personal – Países Andinos

(*) Quintil 5 Fuente: elaboración propia en base a Zapata y Ariza (2005); Arteta (2005); Haughton (2005); y, García y Salvato (2005)

Quintil 5 Fuente: elaboración propia en base a Zapata y Ariza (2005); Arteta (2005); Haughton (2005); y, García y Salvato (2005)")

38

Impuesto Personal Sobre la Renta

38

39

La personalización incompleta del IR en AL

1.1 - Pecar por exceso en personalización: deducciones “redundantes” en Ecuador Un 90% de las deducciones favorece a los deciles 9 y 10 que, antes de la RT, pagaban el 10% y el 86% del IRPF respectivamente El 70% más pobre de la población, que estaba prácticamente fuera del impuesto, sólo se beneficia con un 2% de las deducciones La muy fuerte concentración del ingreso hace el target por sí misma. Cualquier deducción adicional (“personalización”) será redundante … y no contribuye a reducir la informalidad

será redundante … y no contribuye a reducir la informalidad.")

40

2.1 - Pecar por exceso: el crédito de IVA en Guatemala

i) El crédito del IVA reduce el aumento de recaudación a sólo 1/3 del que se obtendría sin crédito de IVA ii) Los impuestos pagados por unidad consumida (IVA + IRPF) disminuyen a medida que aumenta el consumo => el crédito de IVA penaliza el ahorro iii) El crédito de IVA ¿realmente favorece la formalización de la economía? Visión ingenua sobre los determinantes de la informalidad Tráfico de boletas falsas Experiencia internacional: no lo hacen los países desarrollados y fracasó en los subdesarrollados iv) La eliminación del crédito de IVA aumentaría la capacidad redistributiva del IR

El crédito del IVA reduce el aumento de recaudación a sólo 1/3 del que se obtendría sin crédito de IVA. ii) Los impuestos pagados por unidad consumida (IVA + IRPF) disminuyen a medida que aumenta el consumo => el crédito de IVA penaliza el ahorro. iii) El crédito de IVA ¿realmente favorece la formalización de la economía Visión ingenua sobre los determinantes de la informalidad. Tráfico de boletas falsas. Experiencia internacional: no lo hacen los países desarrollados y fracasó en los subdesarrollados. iv) La eliminación del crédito de IVA aumentaría la capacidad redistributiva del IR.")

41

2.2 Pecar por defecto: exoneración a las rentas del K

INTERESES Argumentos en contra Ganancia de recaudación poco significativa en la actualidad Fuga de depósitos solo posible para grandes ahorristas => regresiva aunque el Proyecto de Transparencia (intercambio de info) morigera este efecto Contra-argumentos Incluir en la ganancia de recaudación la disminución de las posibilidades de arbitraje (back to back) El ahorro no se localiza exclusivamente por la tributación sino por el mix rentabilidad – seguridad (macroeconómica y jurídica) Los ejemplos opuestos de Uruguay y Ecuador Aumento de la progresividad y la capacidad redistributiva

morigera este efecto. Contra-argumentos. Incluir en la ganancia de recaudación la disminución de las posibilidades de arbitraje (back to back) El ahorro no se localiza exclusivamente por la tributación sino por el mix rentabilidad – seguridad (macroeconómica y jurídica) Los ejemplos opuestos de Uruguay y Ecuador. Aumento de la progresividad y la capacidad redistributiva.")

42

DESPERSONALIZAR EL IRPF

Definir Mínimo No Imponible que deje fuera del impuesto al 80% más pobre de la población “à la flat” Minimizar las deducciones El target lo hace la concentración del ingreso Insistir con deducciones (redundantes) sólo aporta progresividad puramente estética pero reduce aún más la capacidad redistributiva del impuesto; alienta la informalidad; y complica a la AT Gravar rentas pasivas de capital con alícuota menor, retenida en la fuente (dual) Esta despersonalización reconoce la movilidad del capital financiero pero no renuncia al IRPF global Experiencia europea: Nórdicos, Alemania, Eslovenia y España y experiencia AL: Uruguay, Perú y Honduras

sólo aporta progresividad puramente estética pero reduce aún más la capacidad redistributiva del impuesto; alienta la informalidad; y complica a la AT. Gravar rentas pasivas de capital con alícuota menor, retenida en la fuente (dual) Esta despersonalización reconoce la movilidad del capital financiero pero no renuncia al IRPF global. Experiencia europea: Nórdicos, Alemania, Eslovenia y España y experiencia AL: Uruguay, Perú y Honduras.")

Presentaciones similares

Martín Cicowiez (CEDLAS) Pablo Sauma (Consultor CEPAL) Presentación elaborada para el primer.>")

Iniciativa del Diálogo Interamericano y Centro Interamericano de Política e Investigación (CIPR/Tulane) Nora.>")