Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Mario Dávalos Seminario Fortalecimiento Institucional, Fondeo Alterno para el Desarrollo y el Acceso a los Mercados de Capitales Regionales Julio 2009

2

FondoMicro se funda como ONG en 1990, en ocasión de un proyecto de USAID para incidir sobre el entonces incipiente mundo de las microfinanzas en la Republica Dominicana.

3

Hasta la fecha, ha contado con tres programas diferenciados: La provisión de crédito mayorista a ONGs y otros intermediarios financieros en el sector de las microfinanzas Asistencia técnica para solidificar la calidad institucional de los intermediarios financieros hacia la micro y pequeña empresa Investigaciones sobre las características estáticas y dinámicas de las micro y pequeñas empresas en la Republica Dominicana.

4

Ha realizado 28 investigaciones, algunas de las cuales se encuentran en el stand de este evento Actualmente se tabula la encuesta del 2009, que será publicada en este mismo año.

5

FondoMicro opera mediante líneas de créditos aprobadas a las instituciones: Características de las Líneas de Crédito: Período de 12 a 18 meses, bajo la modalidad de pagarés a corto plazo, renovables. Cartera de crédito activa: US$ 2.5 millones.

6

Análisis que llevan a una aprobación por parte de FondoMicro se orientan a responder las tres preguntas básicas de cualquier financiamiento: Quiénes son esta gente? Por qué o para qué quieren el dinero? (Son 2 cosas diferentes: causa y destino) Qué hago si no me pueden pagar?

Qué hago si no me pueden pagar .")

7

Quiénes son esta gente? Nos lleva al análisis de : La gerencia, su experiencia, la calidad de su formación; Quiénes están en su Consejo de Directores; cuál es la incidencia del Director Ejecutivo y del Consejo de Directores?; Cuál es la filosofía que orienta sus actividades; Cuál es su mercado objetivo; Cuál el status legal de la institución; Dimensión de sus operaciones; Metodología crediticia; Términos de sus créditos a usuarios finales …

8

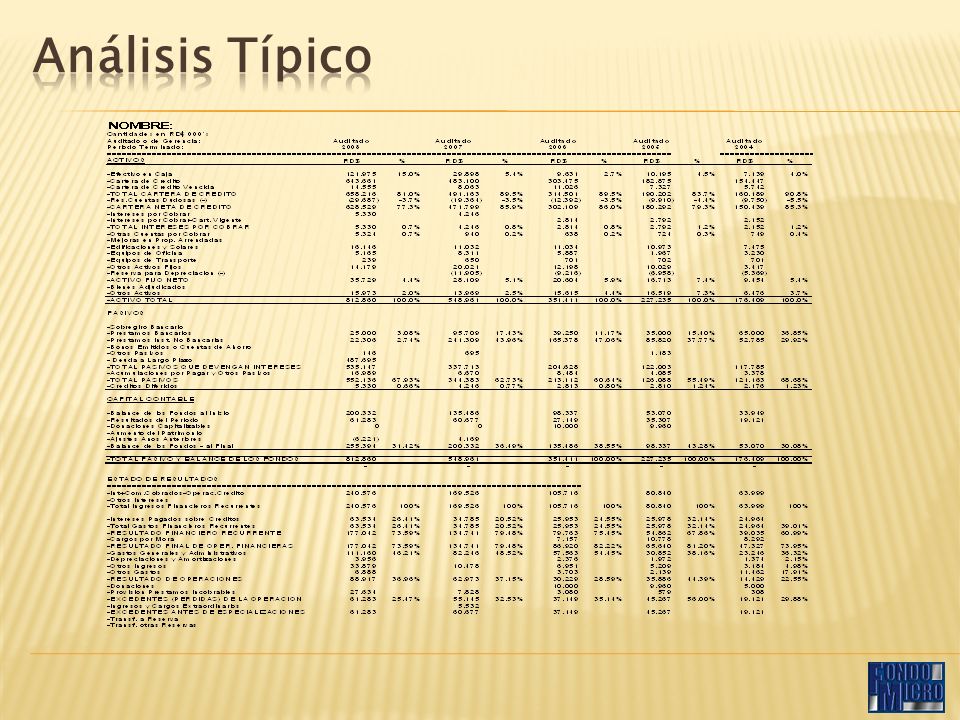

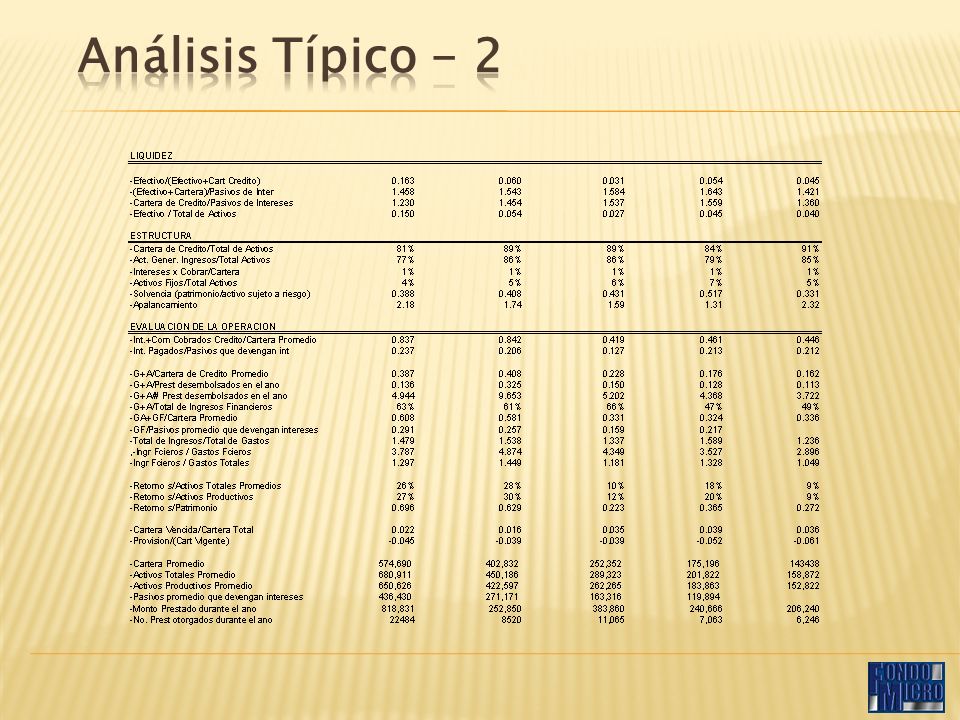

Por qué o para qué quieren el dinero? Nos lleva al análisis financiero y operacional: En lo financiero : la composición del estado de situación y del estado de resultados auditados, mediante múltiples indicadores que apuntan a la eficiencia financiera: Tasas, retornos, fuentes de financiamientos, relación de costos y gastos versus ingresos, liquidez, calidad de su activos, niveles de mora y cartera contaminada, etc…

9

Por qué o para que quieren el dinero? En lo operacional indagamos sobre los niveles de aprobación de crédito, los controles operativos, los formularios utilizados, la calidad el juicio de crédito de sus asesores u oficiales de crédito, la celeridad de los desembolsos.

10

Que hago si no me pueden pagar? Nos lleva al tema de las garantías a.Garantía de cartera b.Garantía de bien inmueble

11

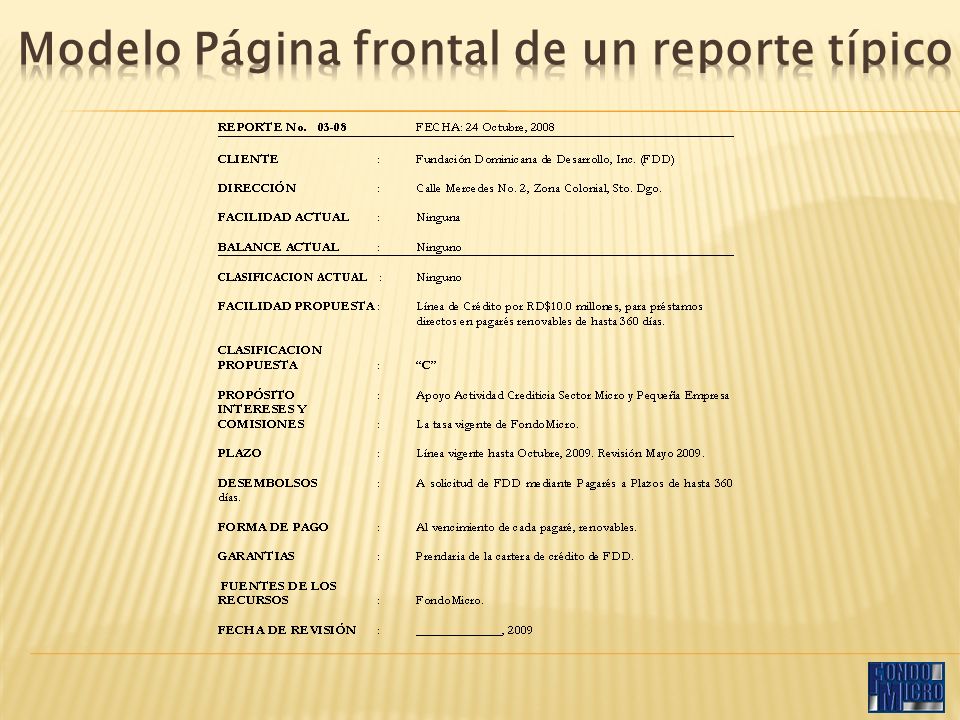

El reporte de crédito tiene una página frontal de resumen, y no más de 3 páginas adicionales, además de un anexo con los spreads financieros. Los reportes se confecciones mediante conversaciones, documentaciones y visitas de evaluación. Los fondos se colocan en moneda local, a tasas que oscilan alrededor del prime rate del sistema bancario.

12

No es una fórmula matemática. Es una consideración global tomando en cuenta todos los componentes.

16

FondoMicro apuesta a las instituciones. No hace falta haber sido ya exitosa… sino estar en el camino correcto, con el equilibrio mental y filosófico adecuado y equilibrado.

17

A instituciones que son donor driven…Hay que tener sus metas propias, su propio foco de actividades, bien fundamentadas, aceptadas e internalizadas tanto por los ejecutivos como por los directores. A instituciones que no tienen o desean tener una mentalidad equilibrada entre la eficiencia financiera y operacional profesional y el impacto social: Ni les voy a arrancar un brazo… ni pobrecito los pobres… A instituciones que no son auditadas seriamente o que son vehículos de promoción individual. A instituciones que tienen convicciones ideológicas que interfieren con las mejores prácticas y lecciones aprendidas.

18

A instituciones institucionalmente fuertes o en vías de fortalecimiento, con seriedad en la operación, y metas claras, a pesar de las dificultades. A instituciones con personal calificado o calificable. Pero sobre todo: a instituciones que conjugan adecuadamente lo profesional con el objetivo de impacto en el sector.

19

Además de financiamiento, podemos aportar: 1.Asesoría organizacional; 2.Asesoría sobre metodología crediticia; 3.Entrenamiento y capacitación de oficiales de crédito, mandos medios, y Junta de Directores; 4.Estudios ad hoc; 5.Informaciones sobre el sector.

20

Sistema de Seguridad Social Ley de Sociedades Ley de MiPymes O CIERRAN O SE VAN A LA CLANDESTINIDAD No las entienden No las pueden cumplir Añaden costos que no pueden pagar

21

Nacionales: Promipyme ADOPEM BNV Nacionales: Promipyme ADOPEM BNV Internacionales: CORDAID OIKOCREDIT Codespa Agencia Francesa de Desarrollo Otras están en proceso de análisis para inserción en el mercado. Internacionales: CORDAID OIKOCREDIT Codespa Agencia Francesa de Desarrollo Otras están en proceso de análisis para inserción en el mercado.

Presentaciones similares