Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MÓDULO ADMINISTRACIÓN DE TESORERÍA Profesor: Ciro Severino Fredez

2

3ª UNIDAD : Presupuesto de Efectivo.

3

PRESUPUESTO DE CAJA • Es una herramienta altamente significativa en el proceso de control de planificación financiera en las empresas de negocios. • Es una proyección de las entradas y salidas de efectivo a lo largo de un intervalo de tiempo (puede ser trimestrales, semestrales, anuales) pero generalmente de corto plazo por las características de incertidumbre que genera el largo plazo.

pero generalmente de corto plazo por las características de incertidumbre que genera el largo plazo.")

4

PRESUPUESTO DE CAJA • Proporciona al administrador financiero un marco de referencia para revisar y controlar las entradas y salidas futuras de efectivo y un panorama de los posibles patrones que el guían el flujo de efectivo en el futuro. • Con el presupuesto de caja, se puede ver a cuanto van a ascender las necesidades de fondo de la empresa y cuando se van a producir esas necesidades o sobrantes de fondos (o sea controlar lo que queda en la caja).

.")

5

PRESUPUESTO DE CAJA Acciones en la construcción de un presupuesto de caja: Estimar los ingresos futuros de efectivos: Incluye todas aquellas entradas de caja de todas las formas de recursos en que pueden provenir (determinar todas las entradas de caja que pueden producirse).

.")

6

Entradas de dinero más típicos:

• Ingresos por ventas de productos. • Recuperación de créditos concedidos. • Venta de activo fijo. • Emisiones de acciones. • Obtención de préstamos. • Cualquier otra fuente que involucre a la empresa una entrada efectiva de dinero.

7

Estimar las salidas futuras de efectivo:

Se incluyen las salidas de caja originadas por todos los conceptos o partidas, por ejemplo: • Compra de materias primas. • Pago de remuneraciones. • Pagos de renta • Gastos que involucran la mano de obra y gastos indirectos de fabricación. • Desembolso de efectivo para la compra de activo fijo.

8

Estimar las salidas futuras de efectivo:

Se incluyen las salidas de caja originadas por todos los conceptos o partidas, por ejemplo: • Pago de dividendos en efectivo. • Pago de intereses • Pago en efectivo referente a gastos de administración y venta. (comisión por venta, publicidad). • Los impuestos considerados dentro de ellos (impuesto a la renta, IVA, ppm, etc.) • Las amortizaciones de los créditos o préstamos. • Cualquier salida que involucre un pago efectivo de dinero.

. • Los impuestos considerados dentro de ellos (impuesto a la renta, IVA, ppm, etc.) • Las amortizaciones de los créditos o préstamos. • Cualquier salida que involucre un pago efectivo de dinero.")

9

Punto de partida en la confección de un presupuesto de caja:

• Pronóstico de las ventas. • Se determinan las políticas de inventarios. • Se determina el plan de producción que afecta otras partidas como: - Presupuesto de materias primas. - Presupuesto de mano de obra - Presupuesto de gastos indirectos de fabricación

10

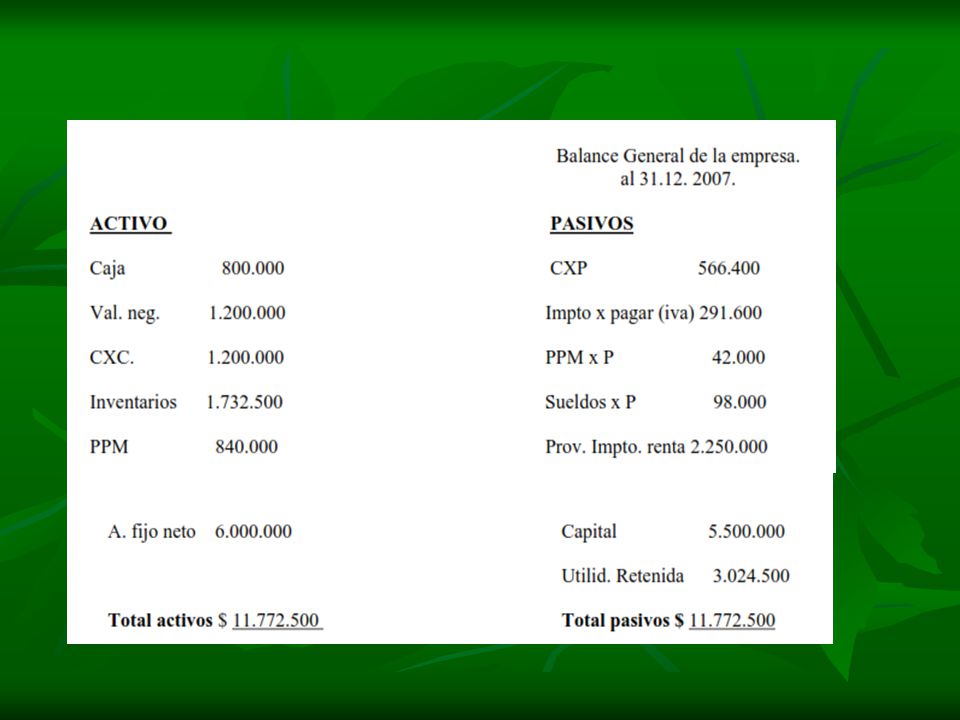

Ejemplo: • La empresa “Electrón” desea determinar sus necesidades de efectivo para el 1º trimestre de 2008. • Se sabe que las ventas de la empresa tiene un comportamiento estacional generado importantes requerimientos de efectivos en ciertos períodos (carencia o sobrantes de dinero)

")

12

Información adicional:

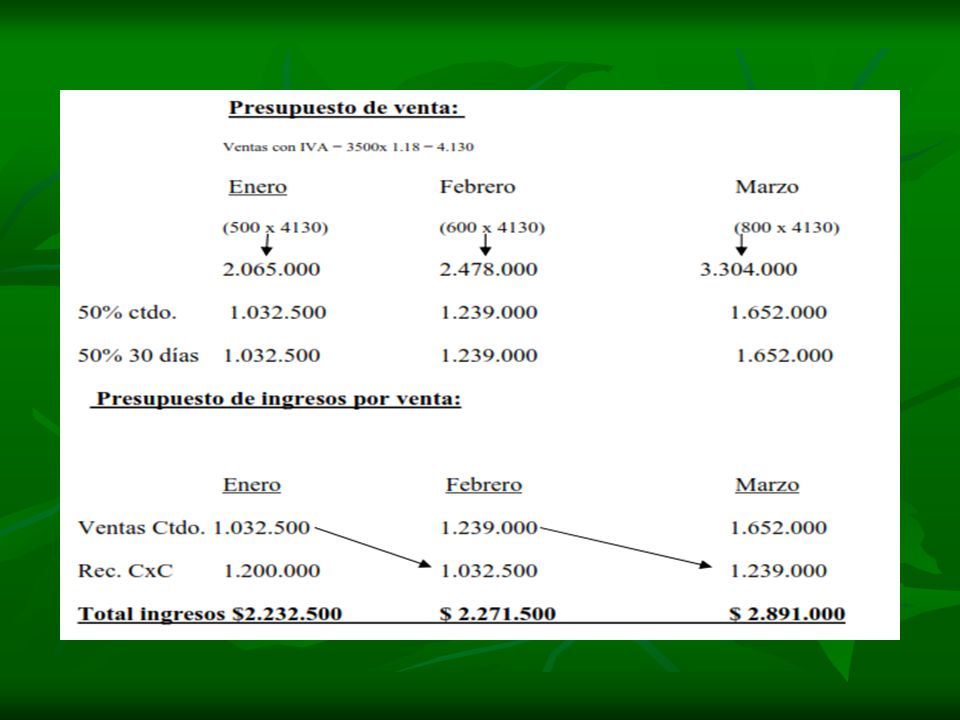

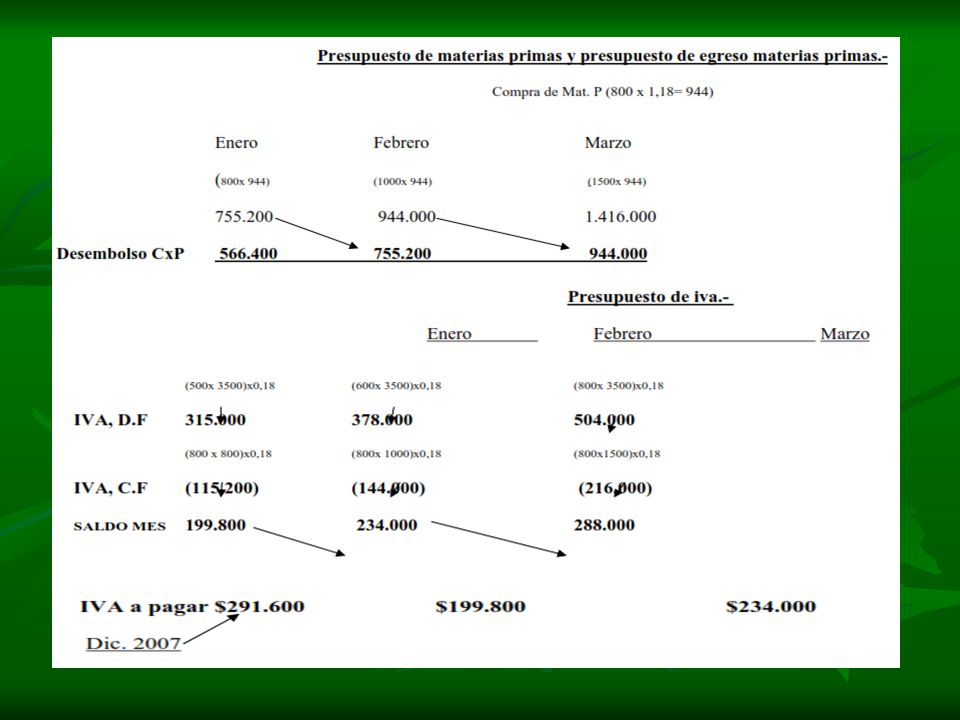

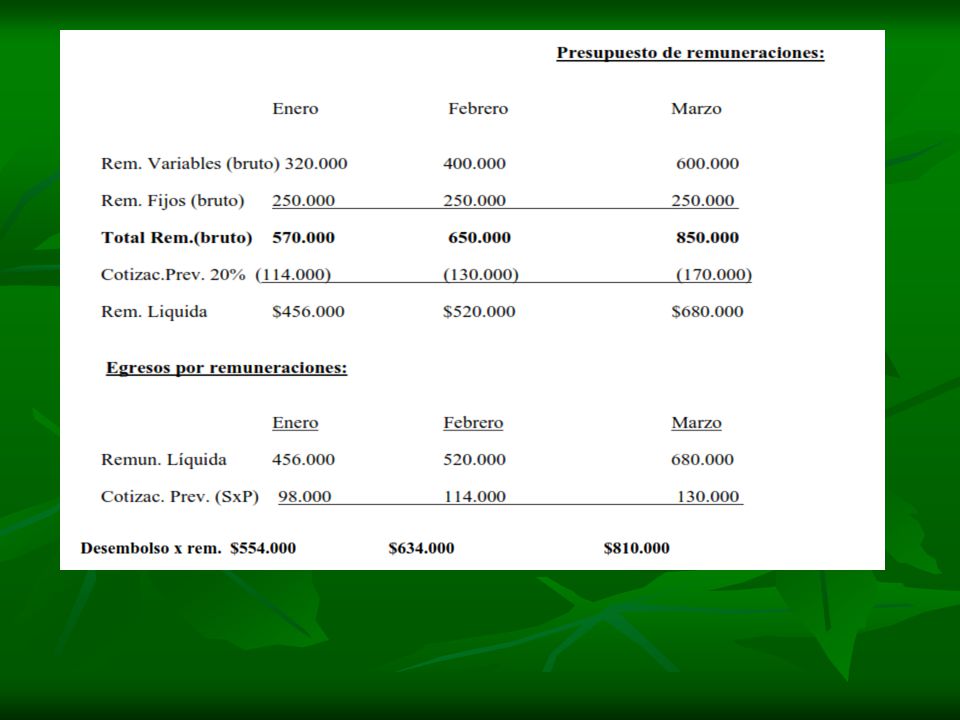

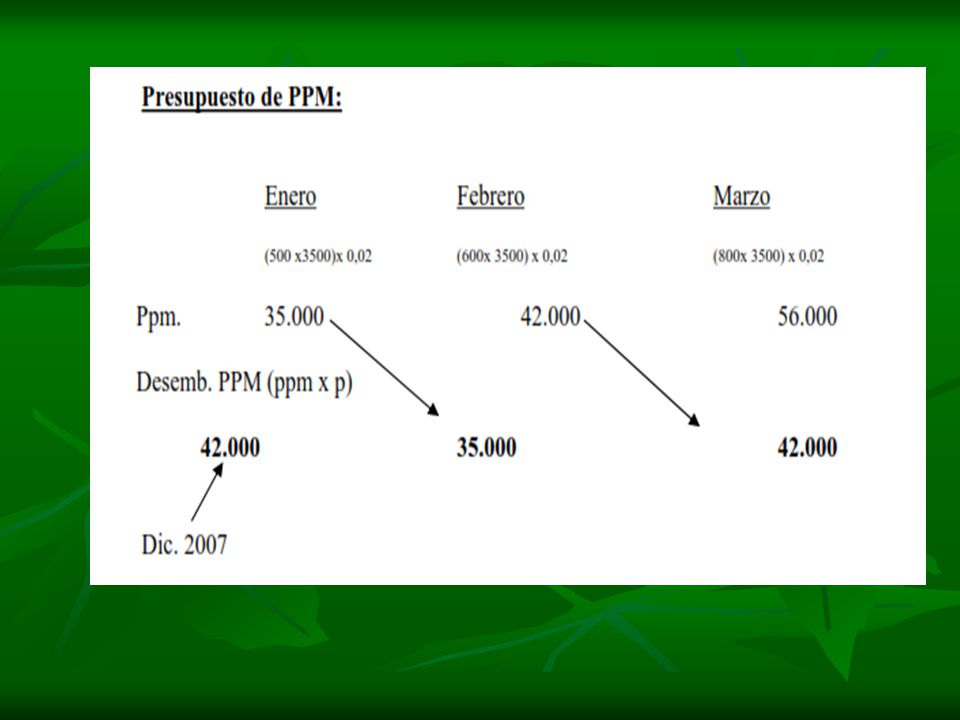

Las ventas proyectadas en unidades para el 1º semestre 2008 son: Enero 500 unid. Febrero 600 unid. Marzo 800 unid. Abril 1000 unid. Mayo 1500 unid. Marzo 800 unid. Junio 1500 unid • El precio de venta neto líquido de la empresa es de $ (no incluye IVA). • Se mantiene el inventario de productos terminados para 2 meses de venta (la empresa tiene desfasada su función de producción en 2 meses) y está en directa relación con la materia prima. • Los costos unitarios variables ascienden a $ de los cuales $800 corresponden a materiales directos, $ 400 mano de obra directa y $ 375 a gasto general de fabricación. • Las cotizaciones provisionales (leyes sociales) son el 20% de las remuneraciones brutas. Se cancelan al mes siguiente del que se devenga. La empresa contabiliza este concepto bajo el ítem “sueldos x pagar”.

. • Se mantiene el inventario de productos terminados para 2 meses de venta (la empresa tiene desfasada su función de producción en 2 meses) y está en directa relación con la materia prima. • Los costos unitarios variables ascienden a $ de los cuales $800 corresponden a materiales directos, $ 400 mano de obra directa y $ 375 a gasto general de fabricación. • Las cotizaciones provisionales (leyes sociales) son el 20% de las remuneraciones brutas. Se cancelan al mes siguiente del que se devenga. La empresa contabiliza este concepto bajo el ítem sueldos x pagar .")

13

Información adicional:

• Las materias primas son pagadas a 30 días. • La utilidad al ascendió a $ Las políticas de dividendos señalan el reparto del 40% de ellas en el mes de febrero en efectivo. • Los gastos generales fijos son de $ e incluyen depreciación por $ Estos se pagan en el mes en que se devengan al igual que los gastos de fabricación variables. • Los gastos de administración ascienden a $ mensuales y se pagan en los meses en que se devengan (fijo). • Las remuneraciones fijas brutas ascienden a $ • Las ventas se realizan en un 50% al contado y un 50% a 30 días. • Los PPM son el 2% de las ventas netas y el impuesto a la renta se paga en el mes de febrero. • Las inversiones transitorias (valores negociables) pueden ser usados sin restricción para financiar necesidades de caja. . El saldo mínimo requerido es de $

. • Las remuneraciones fijas brutas ascienden a $ • Las ventas se realizan en un 50% al contado y un 50% a 30 días. • Los PPM son el 2% de las ventas netas y el impuesto a la renta se paga en el mes de febrero. • Las inversiones transitorias (valores negociables) pueden ser usados sin restricción para financiar necesidades de caja. . El saldo mínimo requerido es de $")

14

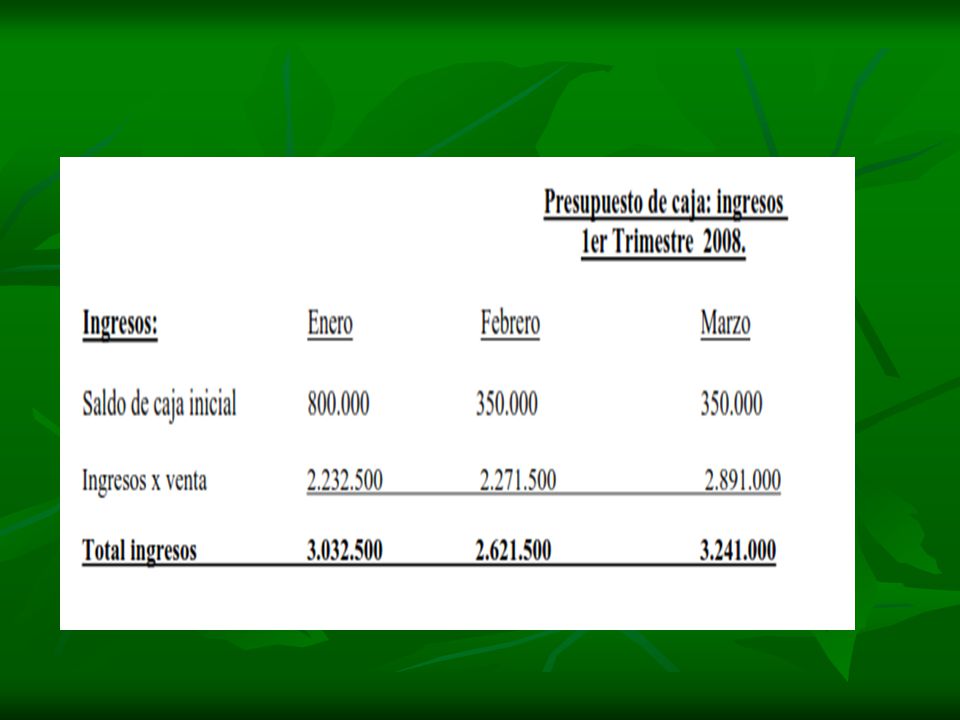

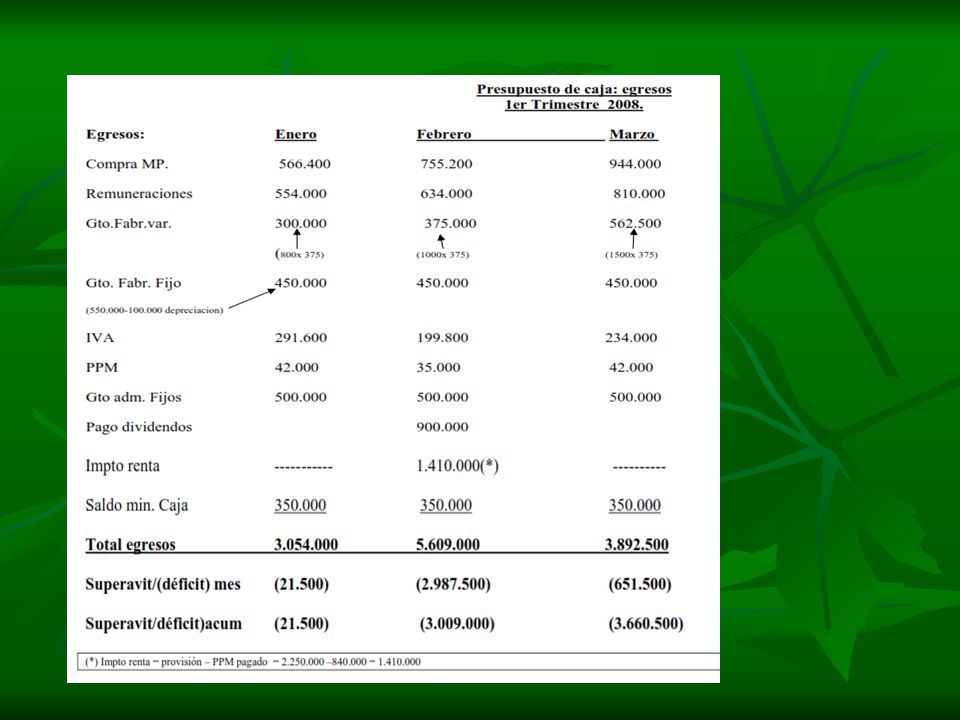

Confeccionar el Presupuesto de caja para el 1º trimestre de 2008.

21

Análisis del presupuesto de caja

• El máximo de requerimiento de efectivo se necesitará en el mes de febrero con $ y el máximo requerimiento acumulado esta en marzo con $ y estos déficit hay que financiarlos. • En el mes de enero hay que financiar $21.500 • En el mes de febrero hay que liquidar valores negociables ( – ) así el saldo se liquidará en febrero. • Las necesidades de fondos ascenderán a – = $ que es igual a lo que tiene que financiar externamente. • Si ocurre que los déficit son transitorios y luego existe un superávit en este caso, éstas cifras representarán necesidades de fondos transitorias y la mejor forma financiar serán los préstamos de corto plazo.

así el saldo se liquidará en febrero. • Las necesidades de fondos ascenderán a – = $ que es igual a lo que tiene que financiar externamente. • Si ocurre que los déficit son transitorios y luego existe un superávit en este caso, éstas cifras representarán necesidades de fondos transitorias y la mejor forma financiar serán los préstamos de corto plazo.")

22

Financiamiento de corto plazo

Se define como cualquier pasivo que haya sido originalmente programado para reembolsarse dentro de 1 año Cuentas por pagar (crédito comercial de proveedores): Es un crédito que se crea cuando una empresa le compra a crédito a otra empresa y generan las cuentas por cobrar.

: Es un crédito que se crea cuando una empresa le compra a crédito a otra empresa y generan las cuentas por cobrar.")

23

Financiamiento de corto plazo

Prestamos no Garantizados. La forma más común de financiar un déficit de efectivo temporal consiste en acordar un préstamo bancario a corto plazo no garantizado. Las empresas que utilizan los préstamos bancarios a corto plazo usualmente solicitan a su banco una línea de crédito.

24

Financiamiento de corto plazo

Prestamos Garantizados. Los bancos y otras instituciones financieras suelen requerir una garantía que respalde el préstamo. La garantía de los préstamos a corto plazo casi siempre consiste en cuentas por cobrar e inventario.

25

Financiamiento de corto plazo

Prestamos Garantizados. En el financiamiento de las cuentas por cobrar, dichas cuentas se asignan o se dan en factoraje. Bajo la asignación, el prestamista no sólo tiene en garantía las cuentas por cobrar sino también un recurso ante el prestatario.

26

Financiamiento de corto plazo

Prestamos Garantizados. Por su parte, el factoraje implica la venta de las cuentas por cobrar. Luego el comprador, denominado factor, debe cobrar dichas cuentas a los clientes de la empresa. El factor asume todo el riesgo del incumplimiento del pago de las cuentas incobrables.

27

Financiamiento de corto plazo

Prestamos Garantizados. El préstamo sobre inventario usa el inventario como garantía colateral. Algunos tipos más comunes de préstamos sobre inventario son:

28

Financiamiento de corto plazo

Prestamos Garantizados. - Gravamen general sobre el inventario. El gravamen general sobre el inventario otorga al prestamista, en garantía, todos los inventarios del prestatario.

29

Financiamiento de corto plazo

Prestamos Garantizados. - Recibo de fideicomiso. Bajo este arreglo, el deudor conserva la posesión del inventario en fideicomiso para el prestamista. El documento que da conocimiento del préstamo se denomina recibo de fideicomiso. Los fondos que se recaudan por la venta del inventario se remiten al prestamista de inmediato.

Presentaciones similares