Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Eco. DECIO RUBIO URRELO

2

“BUENAS PRACTICAS EN PLANEACION FINANCIERA”

3

IMPACTO CRISIS FINANCIERA INTERNACIONAL EN PERÚ (CFI)

")

4

IMPACTO CRISIS FINANCIERA INTERNACIONAL EN PERÚ (CFI)

")

5

y ENTONCES, ¿A QUIEN LE CREEMOS?

6

¿A QUIEN LE VENDE PERU? Como se puede apreciar Perú exporta principalmente a EEUU, China, Suiza, y Japón. El acumulado a estos cuatro países suma el 46.5% del total de sus exportaciones.

7

CONCENTRACION DE CARTERA

Es cierto que EEUU es nuestro principal socio comercial, al año 2007 el 19.4% de nuestra exportaciones se dirigieron a dicho país. Pero también es cierto que exportamos a China el 10.9%, y que los 10 países a los que mas exportamos suman casi el 70% de nuestras exportaciones. Es decir nuestras exportaciones están concentradas en 10 países que representan el 4.61% de 217 países, y estos 10 países representan el 69.5% del destino de todas nuestras exportaciones.

8

¿y A QUIEN LE COMPRA EEUU?

Como se puede apreciar EEUU realiza sus importaciones principalmente de China, Canadá, México y Japón; entre los cuatro tienen una participación del 50.6%.

9

Una simple deducción………….

La fuerte crisis financiera que viene atravesando EEUU, se ha convertido en una crisis financiera internacional, la cual aun no tiene perspectivas de solución. Indican algunos expertos que debe durar por lo menos hasta fines del año 2010, otros indican que puede durar hasta cinco años, y esta crisis viene generando: Cierre de empresas financieras, industriales, de servicios, y de comercio debido a la disminución de sus ventas, tanto en EEUU como en el resto del mundo. Millones de personas desempleadas, con lo cual la demanda de bienes y servicios viene disminuyendo tanto en EEUU como en el resto del mundo.

10

Una simple deduccion………….

Disminución del nivel de las importaciones por parte de EEUU y el resto del mundo, lo que genera que no solamente el Perú, sino todos los países del mundo se vean afectados. Lo mencionado, ya tiene que estar generando que las empresas exportadoras lo hagan en una menor cantidad, y tal vez algunas ya no puedan exportar hacia dicho mercado, llegando al extremo que suspendan sus operaciones.

11

¿Qué podemos hacer?

12

ADOPTAR BUENAS PRACTICAS EN PLANEACION FINANCIERA

(BPF)

")

13

BUENAS PRACTICAS EN PLANEACION FINANCIERA

COMPONENTES BPF Presupuesto de ingresos por ventas Presupuesto de Costos y Gastos Programa de Inversiones Financiamiento Proyección de Estados Financieros Formulación de los Flujos de Caja

14

COMPONENTES DE LA PLANEACION FINANCIERA

OBJETIVOS METAS PRESUPUESTOS PRESUPUESTO DE VENTAS PRESUPUESTO DE PRODUCCIÓN PRESUPUESTO DE GASTOS DE ADMINISTRACIÓN PRESUPUESTO DE GASTOS DE VENTAS ANÁLISIS PUNTO EQUILIBRIO ESTADOS FINANCIEROS PROYECTADOS FLUJO DE CAJA Eco. DECIO RUBIO URRELO

15

FORMULACIÓN EEFF EERR TRADICIONAL EERR GERENCIAL VENTAS VENTAS

COSTO VENTAS UTILIDAD BRUTA GASTOS ADMINISTRACIÓN GASTOS DE VENTAS UTAI IMPUESTO A LA RENTA UTILIDAD NETA VENTAS COSTOS VARIABLES MARGEN DE CONTRIBUCIÓN COSTOS FIJOS UTAI IMPUESTO A LA RENTA UTILIDAD NETA En los proyectos se puede trabajar indistitnamente con el sistema de costeo absorbente (costeo tradicional) o con el de costeo directo (gerencial), se llega a los mismos resultados. Eco. DECIO RUBIO URRELO

o con el de costeo directo (gerencial), se llega a los mismos resultados. Eco. DECIO RUBIO URRELO.")

16

PRESUPUESTOS PRESUPUESTO DE VENTAS AÑO 1 AÑO 2 AÑO 3 Ventas

Precio de Venta Total Ventas PRODUCCIÓN AÑO 1 AÑO 2 AÑO 3 Producción Eco. DECIO RUBIO URRELO

17

PRESUPUESTOS COMPRAS DE INSUMOS MANO DE OBRA DIRECTA AÑO 1 AÑO 2 AÑO 3

Costeo Total Compras Compras Contado Compras Crédito Ctas por pagar MANO DE OBRA DIRECTA AÑO 1 AÑO 2 AÑO 3 Fija Variable TOTAL Eco. DECIO RUBIO URRELO

18

PRESUPUESTOS AÑO 1 AÑO 2 AÑO 3 Supervisor Materiales Ind. Luz, agua

COSTOS INDIRECTOS AÑO 1 AÑO 2 AÑO 3 Supervisor Materiales Ind. Luz, agua COSTOS DE PRODUCCIÓN AÑO 1 AÑO 2 AÑO 3 Materias Primas Mano de Obra Costos Indirectos Total Eco. DECIO RUBIO URRELO

19

PRESUPUESTOS GASTOS GENERALES AÑO 1 AÑO 2 AÑO 3 Gastos de ventas

Gastos Administración Total Eco. DECIO RUBIO URRELO

20

AÑO 1 AÑO 2 AÑO 3 Ventas Costo Ventas Utilidad Bruta Gastos Operativos

PRESUPUESTOS ESTADO DE RESULTADOS AÑO 1 AÑO 2 AÑO 3 Ventas Costo Ventas Utilidad Bruta Gastos Operativos UTAII UTAI Impuesto a la Renta UTNT Eco. DECIO RUBIO URRELO

21

FORMULACIÓN DE LOS FLUJOS DE CAJA

22

FLUJO OPERATIVO

23

FLUJO DE CAPITAL (- ) + Flujo Capital US$ Valor de Desecho Neto

de Proyecto Ingreso por la Venta de Activo Fijo Recuperaci ó n de Capital de Trabajo (- ) Variaci Trabajo Inversi n en Capital Trabajo Inicial n en Activo Intangible Reinversi Fijo n en Activo Fijo n - 1 … . 2 A Ñ OS

Variaci. Trabajo. Inversi. n en Capital. Trabajo Inicial. n en Activo. Intangible. Reinversi. Fijo. n en Activo Fijo. n … . 2. A. Ñ. OS.")

24

FLUJO ECONOMICO

25

FLUJO DE SERVICIO DE LA DEUDA

26

FLUJO FINANCIADO

27

LISTADO DE BUENAS PRACTICAS FINANCIERAS

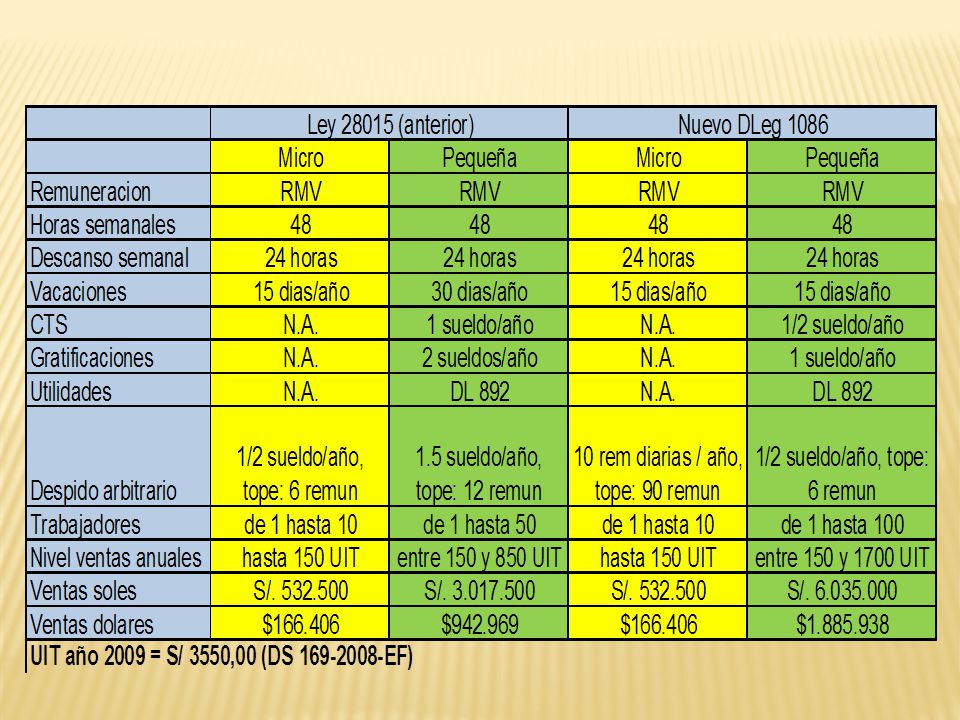

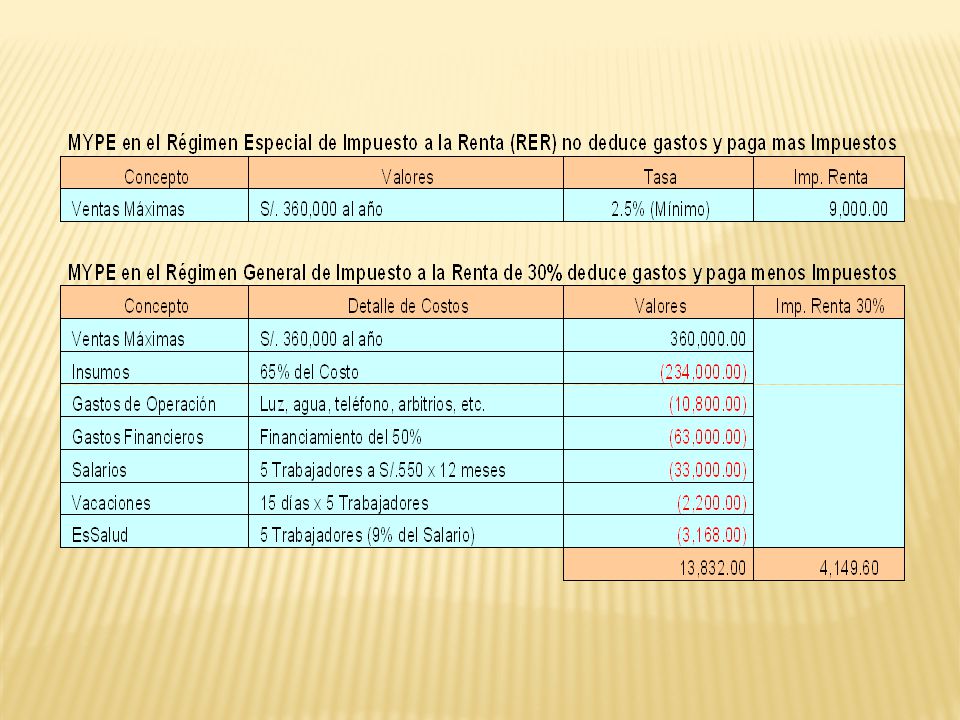

Insumos o materias primas: Revisar la posibilidad de poder reducirlos, aplicando, entre otras las siguientes estrategias: Renegociar con proveedores las tarifas o precios Buscar proveedores alternativos Realizar compras de insumos en volúmenes mayores Solicitar crédito, o plazos mayores de pago a los proveedores Mano de obra directa: Reducir personal al estrictamente necesario. Si requiere nuevo personal, en la medida de lo posible, contratarlo bajo la nueva ley de la micro y pequeña empresa, con el objeto de reducir sobrecostos laborales. Costos indirectos: Establecer políticas para reducir el costo de los suministros: energía eléctrica y agua.

28

LISTADO DE BUENAS PRACTICAS FINANCIERAS

Gastos de Administración: Reducir personal al estrictamente necesario. Si requiere nuevo personal, contratarlo bajo la nueva ley de la micro y pequeña empresa, con el objeto de reducir sobrecostos laborales. Establecer políticas para reducir el costo de los suministros: luz, agua, teléfono. Reducir gastos en útiles de oficina, y de limpieza. Gastos de Ventas: Establecer políticas para reducir el costo de los suministros: energía eléctrica, agua, teléfono. Redefinir políticas de pago de comisiones a vendedores. Gastos Financieros: Renegociar deudas con entidades bancarias, centralizar deudas con tercera entidad financiera, renegociar tasas de interés, comisiones

29

LISTADO DE BUENAS PRACTICAS FINANCIERAS

7. Por el lado de las inversiones: La inversión en activos fijos tangibles Seleccionar maquinarias y equipos de menor costo de adquisición Seleccionar maquinarias y equipos de menor costo de operación La inversión en intangibles Proteger la marca (INDECOPI) La inversión en capital de trabajo Estimarla con método del déficit acumulado máximo, para optimizarla Realizar el control financiero de la empresa, como proyecto de inversión, controlando el nivel de rentabilidad de las mismas.

La inversión en capital de trabajo. Estimarla con método del déficit acumulado máximo, para optimizarla. Realizar el control financiero de la empresa, como proyecto de inversión, controlando el nivel de rentabilidad de las mismas.")

30

MANEJO DE DESVIACIONES

(BPF)

")

31

MANEJO DE DESVIACIONES DE LAS BUENAS PRACTICAS FINANCIERAS

Analizar en forma continua: (frecuencia mensual) … hasta cuanto puede caer el precio de venta. … hasta cuanto puede caer la cantidad demandada. … hasta cuanto puede incrementarse el costo de los insumos. … el punto de equilibrio de la empresa.

… hasta cuanto puede caer el precio de venta. … hasta cuanto puede caer la cantidad demandada. … hasta cuanto puede incrementarse el costo de los insumos. … el punto de equilibrio de la empresa.")

32

SITUACION ORIGINAL

33

DESVIACIONES DE LA DEMANDA

34

DESVIACIONES DEL PRECIO

35

DESVIACIONES DEL COSTO DE LOS INSUMOS

36

PUNTO DE EQUILIBRIO

37

MUCHAS GRACIAS Eco. DECIO RUBIO URRELO rubiodecio@yahoo.com

Presentaciones similares