Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CONTROL INTERNO Y RIESGOS

2

CONTENIDO INTRODUCCIÓN Y ELEMENTOS TEORICOS MATRIZ DE RIESGO Y CONTROL

CONTROL ESTRATEGICO, DIRECTIVO Y OPERATIVO

3

Introducción y Elementos Teóricos

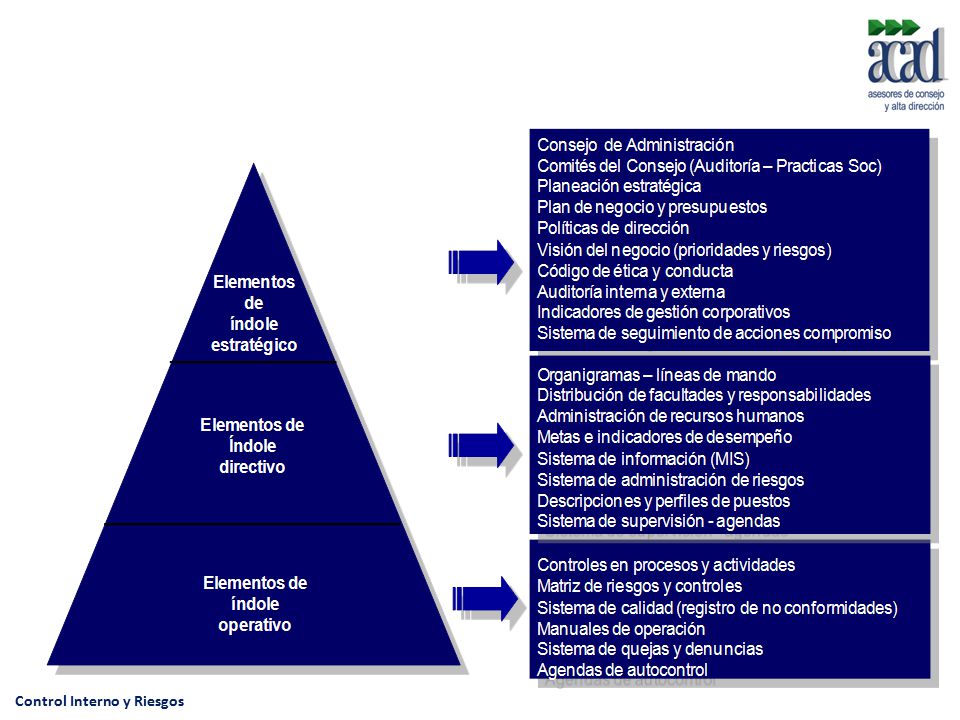

Objetivos del Control Interno: El Control Interno tiene como objetivo fundamental establecer las políticas, métodos, procedimientos, acciones, y mecanismos de prevención, control y evaluación, que garanticen una gestión administrativa transparente y eficiente, con apego a leyes y normas que rigen a las organizaciones. Estratégico Directivos Operativos

4

Responsables: Todos en una organización tienen cierta responsabilidad con respecto al Sistema de Control Interno, tanto el personal interno como las partes externas interesadas o relacionadas.

5

Componentes y Principios

Componentes del Control Interno: Ambiente de Control.- Marca la pauta del funcionamiento de una organización que influye en la concientización de sus empleados Evaluación del Riesgo.- Permite a la entidad, considerar los factores que impactan en la consecución de objetivos. Actividades de Control.- Acciones que promueven la ejecución de lo planeado con apego a políticas, normas y los procedimientos. Información y Comunicación.- La información efectiva en todos los niveles de la organización permite la identificación temprana de riesgos y medidas de mitigación Supervisión o Monitoreo.- Los sistemas de control interno requieren supervisión, es decir, un proceso que compruebe que se mantiene el adecuado funcionamiento del sistema a lo largo del tiempo.

6

Principios de Control Interno

Responsabilidades delimitadas Segregación de funciones Ningún empleado debe ser responsable para una transacción completa. Fianzas para protección de los recursos Instrucciones por escrito. Contabilidad por Partida doble Control y uso de formularios pre-numerados Evitar el uso de dinero en efectivo Uso cuentas bancarias y con firmas mancomunadas.

7

MATRIZ DE RIESGO Y CONTROL

8

Matriz de Riesgo y Control

Objetivo Es una herramienta de gestión que permite identificar y controlar los riesgos (financieros, operativos y estratégicos) y la visualización de escenarios a los que puede estar expuesta la organización. Importancia Una matriz de riesgo permite evaluar la efectividad de una adecuada gestión y administración de los riesgos financieros, operativos y estratégicos que impactan la misión de la organización.

y la visualización de escenarios a los que puede estar expuesta la organización. Importancia. Una matriz de riesgo permite evaluar la efectividad de una adecuada gestión y administración de los riesgos financieros, operativos y estratégicos que impactan la misión de la organización.")

9

Riesgos Financieros Característicos

Genéricos Específicos Riesgo Reputacional Riesgo Operativo Riesgo de Crédito Riesgo de Liquidez Riesgo de Mercado Producción Climatología Entorno Económico Moral, Social Tasa de Interés Tipo de Cambio Inversiones Procesos Internos Errores Humanos Diseño de Sistema Fraudes Disponibilidad para pago obligaciones internas y externas Brecha con realidad Cambio expectativas Coordinación Interna Medioambiental Social, Político VENTAJA COMPETITIVA

10

OBJETIVOS ESTRATEGICOS

Cadena de Valor MISION – VISION OBJETIVOS ESTRATEGICOS RECURSOS HUMANOS TECNOLOGIA E INFORMACION FINANCIERA ASESORIA JURIDICA CONTROL INTERNO Y ADMINISTRACION DE RIESGOS RECURSOS Y CLIENTES OTORGAMIENTO DE CREDITO RECUPERACION DE CREDITO

11

OTORGAMIENTO DE CREDITO

Desarrollo Negocios Análisis y Decisión Instrumentación y Desembolso Seguimiento Recuperación Mercado objetivo Promoción Dirigida Cliente Pre análisis Propuesta preliminar Recopilación Información Procesamiento Información Desarrollo del análisis Verificación Mesa de Control Autorización Comité Créditos Formalización de la decisión Formalización con el Cliente Solicitud de recursos Desembolso del Crédito Guarda Valores Cartera Seguimiento a Cliente y PDC Cobranza Preventiva y Administrativa Cobranza Extrajudicial Cobranza Judicial

12

R R R C C C Solicitud de recursos Desembolso del Crédito

Instrumentación y Desembolso Formalización de la decisión Formalización con el Cliente Solicitud de recursos Desembolso del Crédito Guarda Valores R R R C C C

13

Administración de Riesgos

Des-invertir Prohibir Parar Redirigir Eliminar EVITAR Aceptar Precio Planear R RETENER REDUCIR Dispersar Controlar Riesgo Asegurar Reasegurar Coberturas Compartir Tercerizar Indemnizar TRANSFERIR EXPLORAR NUEVAS ALTERNATIVAS Rediseñar Expander Crear Reorganizar Precio Renegociar

14

El manejo de riesgos consta de cinco etapas.

Identificación Medición de la Exposición 1 Administración 2 Manejo de Crisis 3 Reparación de daños 4 5 Peor Escenario Mejores Prácticas

15

Matriz de Riesgo Riesgos Altos Riesgos Medios Riesgos Bajos

16

IMPACTO-INTENSIDAD Categoría Descripción Catastróficas 5

Categoría Valor Descripción Catastróficas 5 Riesgo cuya materialización influye directamente en el cumplimiento de la misión, pérdida patrimonial o deterioro de la imagen, dejando además sin funcionar totalmente o por un período importante de tiempo, los programas o servicios que entrega la institución Mayores 4 Riesgo cuya materialización dañaría significativamente el patrimonio, imagen o logro de los objetivos sociales. Además, se requeriría una cantidad importante de tiempo de la alta dirección en investigar y corregir los daños Moderadas 3 Riesgo cuya materialización causaría ya sea una pérdida importante en el patrimonio o un deterioro significativo de la imagen. Además, se requeriría una cantidad de tiempo importante de la alta dirección en investigar y corregir los daños Menores 2 Riesgo que causa un daño en el patrimonio o imagen, que se puede corregir en el corto tiempo y que no afecta el cumplimiento de los objetivos estratégicos Insignificantes 1 Riesgo que puede tener un pequeño o nulo efecto en la institución

17

PROBABILIDAD-OCURRENCIA

Categoría Valor Descripción Frecuente 5 Riesgo cuya probabilidad de ocurrencia es muy alta, es decir, se tiene plena seguridad que éste se presente, tiende al 100% Probable 4 Riesgo cuya probabilidad de ocurrencia es alta, es decir, se tiene entre 75% a 95% de seguridad que éste se presente Ocasional 3 Riesgo cuya probabilidad de ocurrencia es media, es decir, se tiene entre 51% a 74% de seguridad que éste se presente Improbable 2 Riesgo cuya probabilidad de ocurrencia es baja, es decir, se tiene entre 26% a 50% de seguridad que éste se presente Remoto 1 Riesgo cuya probabilidad de ocurrencia es muy baja, es decir, se tiene entre 1% a 25% de seguridad que éste se presente

20

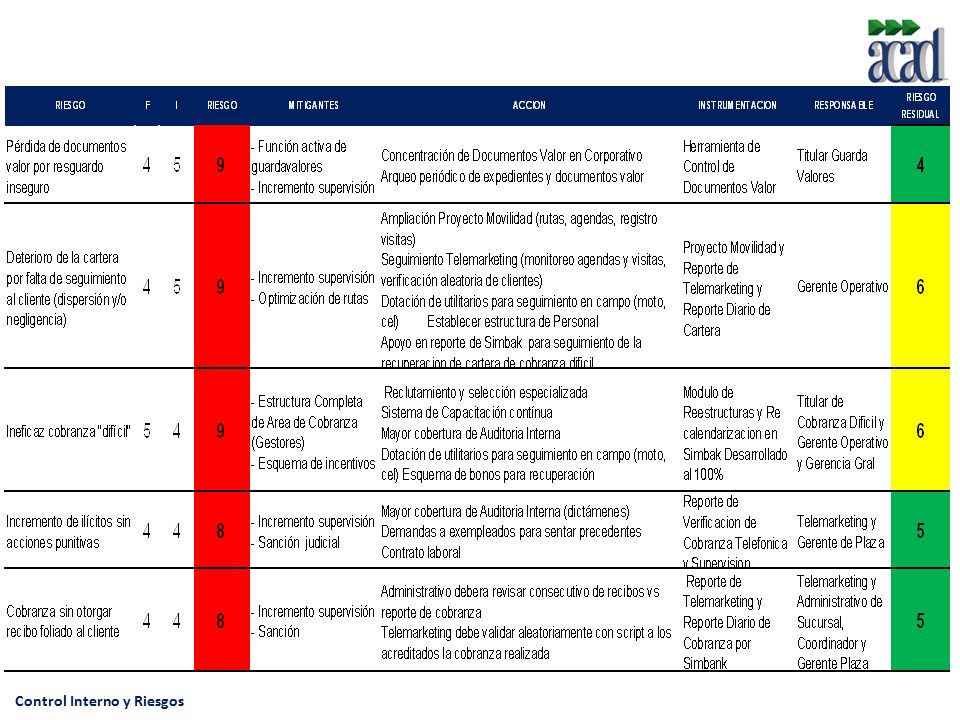

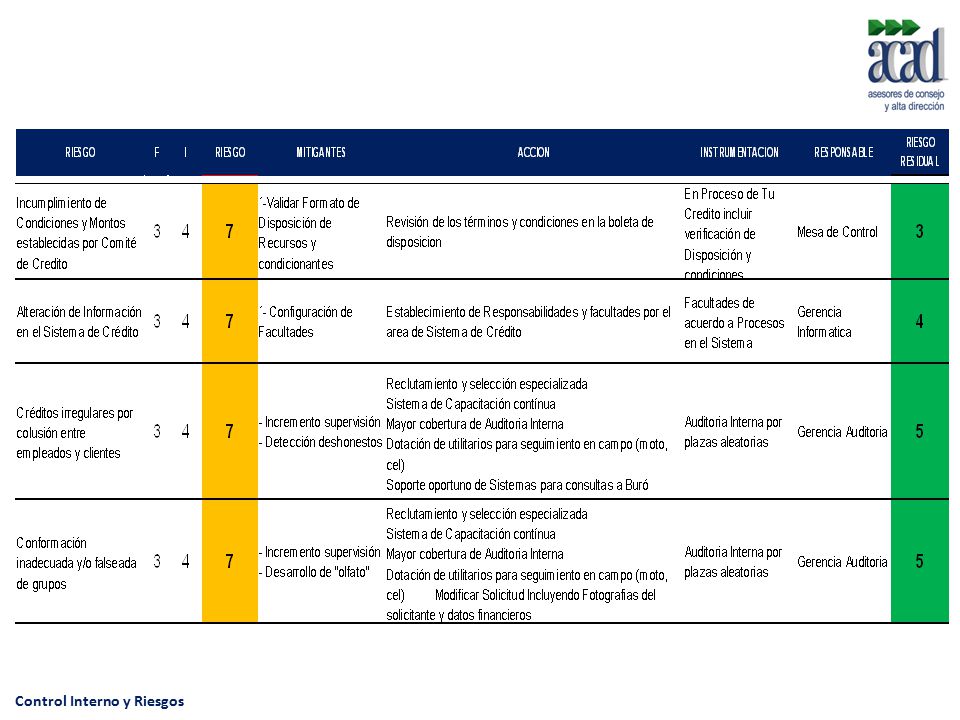

Mapa de Riesgos Operativos

Respuesta tardía a clientes por consulta a Buró y CDC Ineficaz cobranza "difícil" Pérdida de documentos valor. Resguardo inseguro Incremento del gasto operativo por alto % de rechazos Omitir entrega de recibos Incremento de ilícitos por falta de penalización Soporte Ineficaz Simbak Abuso de excepciones deteriora cartera y disciplina Deterioro de cartera por falta seguimiento Conformación inadecuada y/o falseada de grupos Cobranza en efectivo sin contabilización (promotor) Expedientes con documentos apócrifos Incumplimiento condiciones de comité Créditos irregulares por colusión entre empleados y clientes Dificultad para fondeo por índice de mora Colocación con baja calidad por metas Alteración Información en Simbank Modificaciones fuera de facultades a condiciones de crédito autorizadas

Expedientes con documentos apócrifos. Incumplimiento condiciones de comité. Créditos irregulares por colusión entre empleados y clientes. Dificultad para fondeo por índice de mora. Colocación con baja calidad por metas. Alteración Información en Simbank. Modificaciones fuera de facultades a condiciones de crédito autorizadas.")

21

CONTROL ESTRATEGICO, DIRECTIVO Y OPERATIVO

23

Control estratégico Consejo y Comités

Consejo de Administración .- El propósito del Consejo de Administración es crear y mantener una estrategia de crecimiento y maduración corporativa asegurando el cumplimiento de la Misión, la Visión y los Objetivos de la empresa, para proteger los intereses de los Accionistas El Comité de Auditoría es el responsable de asegurar que el Sistema de Control Interno y la información financiera sea confiable, así como de: El Comité de Prácticas Societarias es el responsable de identificar la estrategia del negocio, asegurar un adecuado control presupuestal, mantener el control de gestión del negocio, definición de metas, indicadores, definir el esquema de nominación, evaluación y compensación de los Consejeros y Directores, establecer las políticas de partes relacionadas y conflictos de interés, opinar sobre transacciones con personas relacionadas, operaciones relevantes e inusuales.

24

AGENDAS DE AUTOCONTROL O SUPERVISIÓN

25

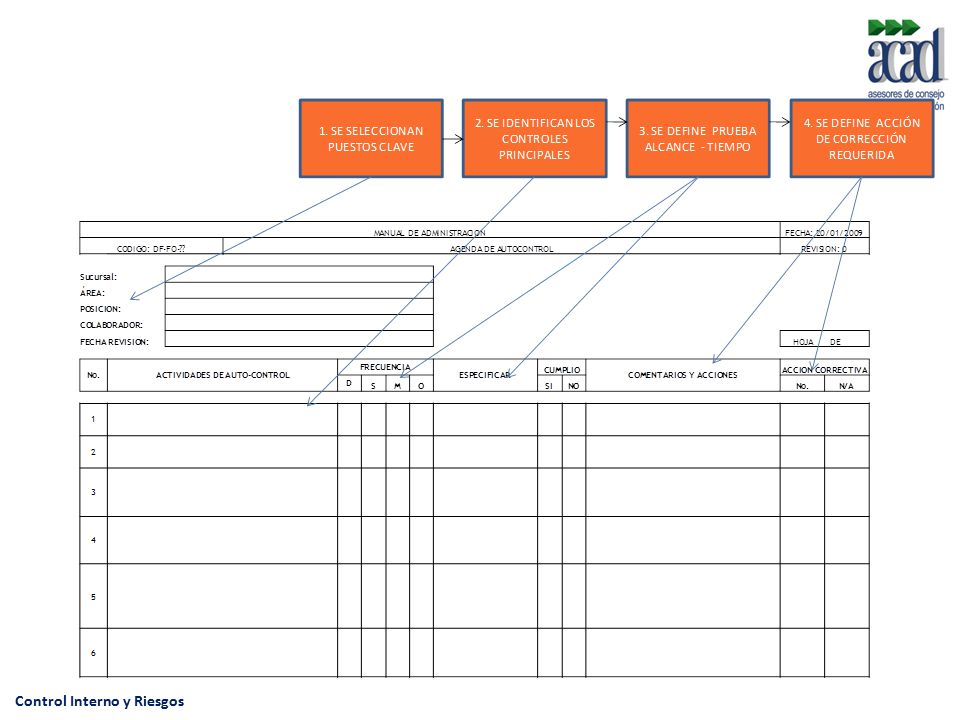

Agendas de Autocontrol o Supervisión

La agenda de autocontrol, es una herramienta, que se utiliza para reconocer las desviaciones que por incidentes o accidentes sucedan en la aplicación de las normas y procedimientos. Es un excelente mecanismo para guiar los procesos de supervisión. El ejercicio es de alto valor agregado y permite que: El personal identifique oportunidades de mejora sustantivas. Se integre el equipo ante objetivos y metas comunes Se identifiquen posiciones extremas y resistencias al cambio. Se defina plan de trabajo identificando prioridades, responsables y compromisos

27

GRACIAS

Presentaciones similares