Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Estrategias Financieras

Costo de Capital

2

Costo de Capital Utilidad del Costo de Capital

El adecuado presupuesto de capital requiere una estimación del costo de capital. La estructura financiera puede afectar al riesgo de la empresa y por tanto su valor en el mercado Es de gran utilidad conocer el costo de capital y la forma en que se ve afectado por las modificaciones en la estructura de capital de la empresa

3

Costo de Capital Algunas decisiones que dependen del costo de capital (además del valor de la empresa ) son : Decisiones sobre arrendamiento, o compra. Precio de mercado de las acciones comunes, Reembolso (recompra) de bonos, Política de capital de trabajo (aumento o disminución), etc..

de bonos, Política de capital de trabajo (aumento o disminución), etc..")

4

Costo de Capital Qué es el costo de capital?

El costo de capital es la tasa de rendimiento que debe ganarse para que el valor de la empresa y el precio de mercado de las acciones comunes no disminuya. Es un promedio ponderado de los costos de las distintas fuentes de financiamiento utilizadas por la empresa

5

Costo de Capital Ejemplo:

Ks = 12.85% Peso = 58 % Kb = 6 % Peso = 41.7 % Costo de Capital = * * = 10 %

6

Costo de Capital Tres formas de calcular el Costo de Capital 1) 2) 3)

2) 3)")

7

Costo de Capital Método 1 B = Monto de deuda de la empresa

VL = Valor de mercado de la empresa endeudada S = Valor de mercado del capital de la empresa ks= Costo de capital propio de la empresa

8

Costo de Capital VL = Vu + BT S = VL - B

9

Costo de Capital

10

Costo de Capital Ejemplo:

Sea ku igual a 12 % : con los datos anteriores calcule el costo de capital de la empresa. Recuerde que lo que se quiere calcular es:

11

Costo de Capital Los pasos a seguir son:

Paso 1 : Calculo del valor de la empresa sin deuda Vu Paso 2 : calcular el valor de la empresa endeudada VL Paso 3 : calcular el valor del capital S ( patrimonio) Paso 4: calcular el costo de capital del patrimonio Ks (llamado también Kc)

Paso 4: calcular el costo de capital del patrimonio Ks (llamado también Kc)")

12

Paso 1 : Calculo del valor de la empresa sin deuda Vu

Paso 2 : calcular el valor de la empresa endeudada VL = Vu + BT = $ $ *0.4 VL = $

13

Costo de Capital Paso 1 : Calculo del valor de la empresa sin deuda Vu

14

Costo de Capital Paso 2 : calcular el valor de la empresa endeudada VL = Vu + BT = $ $ *0.4 VL = $ Paso 3 : calcular el valor del capital S (patrimonio) S = VL - B = = $

S = VL - B = = $")

15

Costo de Capital ks = ku + (ku - kb ) (1- T ) B/S

Paso 4: calcular el costo de capital del patrimonio Ks (llamado también Kc) Existen dos alternativas: Alternativa 1 ks = ku + (ku - kb ) (1- T ) B/S ks = ( ) ( 0.6 ) (5/7) = %

Existen dos alternativas: Alternativa 1. ks = ku + (ku - kb ) (1- T ) B/S. ks = ( ) ( 0.6 ) (5/7) = %")

16

Costo de Capital Bj = 1.3333*(1+(5/7)(0.6)) = 1,904

Una segunda alternativa es ocupar el CAPM y la LMC Sea Rf = 10% ; Rm = 11.5% ; bu =1.333 Bj = *(1+(5/7)(0.6)) = 1,904

(0.6)) = 1,904.")

17

Costo de Capital ks = 0.10 + ( 0.115 - 0.10 ) (1.904) = 12.857 %

Entonces calcular el valor de Ks (Costo del patrimonio ks = ( ) (1.904) = %

(1.904) = %")

18

Costo de Capital K =0.10 (0.6)(5/12)+ 0.1285(7/12) = 10 %

Paso 5 : Entonces se tiene que : K =0.10 (0.6)(5/12) (7/12) = 10 %

(5/12) (7/12) = 10 %")

19

Costo de Capital Método 2

20

Costo de Capital Método 3

21

Teoría del Beta Apalancado (bU bL)

")

22

Costo de Capital Ks para una empresa endeudada Sin impuestos

Con impuestos

23

Costo de Capital Ks para una empresa endeudada Sin impuestos

Con impuestos

24

Costo de Capital Con impuestos

25

Costo de Capital Finalmente se debe tener en cuenta que el b de la empresa es:

26

Costo de Capital

27

Costo de Capital Ejemplo: Calcular el costo de capital para las compañías International y Julia S.A. Beta sin endeudamiento Tasa libre de riesgo Rentabilidad de Mercado Nivel de endeudamiento (B/S) Tasa de interés International 0.92 7% 12% 0.5 Al 10% Julia 1.0 Al 14% Tasa de Impuestos 40%

Tasa de interés. International % 12% 0.5. Al 10% Julia Al 14% Tasa de Impuestos. 40%")

28

Costo de Capital Cálculo de Ks International Julia

29

Costo de Capital International Julia

30

Cálculo del costo de Capital Común (acciones comunes) Ks

Ks")

31

Costo de Capital Rendimiento y Tasación del capital común

La evaluación de las acciones comunes o capital común, es es más complicada que la de los bonos por 2 razones: Es difícil proyectar las ganancias, dividendos y precios de estas acciones. Se espera que los dividendos de estas acciones en vez de permanecer constantes se incrementen.

32

Costo de Capital Tres formas de encontrar la tasa básica requerida de rendimiento sobre el capital común: Estimación de la línea de mercado de valores (SML), luego el riesgo relativo de la empresa, luego k*s = Rf + P. Con este procedimiento el costo estimado del capital se desplazará según cambios en las tasas de interés o la psicología del inversionista.

, luego el riesgo relativo de la empresa, luego k*s = Rf + P. Con este procedimiento el costo estimado del capital se desplazará según cambios en las tasas de interés o la psicología del inversionista.")

33

Costo de Capital k*s = ks = (d1/P0)

Si los inversionistas esperan que la tasa anterior de rendimiento sobre el capital se alcance de nuevo en el futuro ( el rendimiento esperado será ks) y si las acciones están en equilibrio con k*s=ks entonces la tasa requerida de rendimiento se estima como : k*s = ks = (d1/P0)

y si las acciones están en equilibrio con k*s=ks entonces la tasa requerida de rendimiento se estima como : k*s = ks = (d1/P0)")

34

Costo de Capital Para empresas normales las tasas de crecimiento previas pueden proyectarse hacia el futuro y el segundo método dará resultados satisfactorios.

35

Costo de Capital k*s = Rf + P

Método 1: Otra alternativa para el calculo de Ks es con la LMC y el CAMP k*s = Rf + P donde, k*s= tasa requerida de rendimiento Rf= tasa de interés sobre los valores de tesorería P = prima por riesgo

36

Costo de Capital Método 2: k*s = ks = (d1/P0)

El precio actual de una acción común Po depende de: El rendimiento esperado Si se asume el riesgo de flujos esperados de efectivo A su vez el rendimiento esperado se forma de dos elementos: El rendimiento anual esperado El precio PN que se espera recibir el momento N de vender la acción

37

Costo de Capital Po = d1 /( ks -g)

Un caso especial del Método 2: Ks si el precio de la acción crezca a la tasa g. Po=(Dividendo esperado al final del año + precio esperado al final del año) / (1+tasa requerida de rendimiento) Po = d1 +p1/(1+ks) = d1 + po (1+g)/((1+ks) Po (1+ks) = d1+Po(1+g) Po(1+ks-1-g)=d1 Po(ks-g) = d1 Po = d1 /( ks -g)

/ (1+tasa requerida de rendimiento) Po = d1 +p1/(1+ks) = d1 + po (1+g)/((1+ks) Po (1+ks) = d1+Po(1+g) Po(1+ks-1-g)=d1. Po(ks-g) = d1. Po = d1 /( ks -g)")

38

Costo de Capital Ejemplo 1: Cálculo del rendimiento de una emisión preferente vendida a $75 pagando un dividendo anual de $8 en perpetuidad. Rendimiento Preferente = Dividendo Preferente Precio del Capital = dps/Pps = $8/$75 = 10.67%

39

Costo de Capital Ejemplo 2: Cálculo del costo de nuevas acciones preferentes si el costo de venta (flotación) es de $3 La empresa recibe un neto de $72 por acción, por lo tanto: kps = costo de las acciones preferentes = dps/ Pps = $8/$72 = 11.11%

40

Costo de Capital O alternativamente:

kps = Costo de las acciones preferentes = Rendimiento Preferente/(1-Costo de Flotación) = %/(1-0.04) =11.11%

= 10.67%/(1-0.04) =11.11%")

41

Costo de Capital Costos de Bancarrota: la ecuación de MM supone la no existencia de bancarrota y del costo de bancarrota, pero a medida que se deteriora el resultado de operación de la empresa con relación a sus obligaciones contractuales fijas, o conforme aumenta el monto de la deuda con relación al capital de la empresa para un nivel dado de rendimiento operacional los mercados financieros pueden volverse muy escrupulosos para proporcionar financiamiento adicional.

42

Ejemplo de apalancamiento y riesgo

Costo de Capital Ejemplo de apalancamiento y riesgo

43

Costo de Capital Estos costos, de acuerdo a su importancia, incluyen aspectos como: Financiamiento bajo términos, condiciones y tasas muy onerosas, lo cual representa un incremento en los costos. Pérdida de empleados clave. Si los prospectos de la empresa son desfavorables, los empleados y ejecutivos capaces buscarán empleos alternativos.

44

Costo de Capital Pérdida de proveedores de los artículos más vendibles. Los proveedores pueden tener miedo de que no se les pague o de que el cliente no logre el crecimiento esperado de ventas futuras. Pérdida de ventas debido a falta de confianza por parte de los clientes en el sentido que la empresa desaparezca y por lo tanto no haya quién respalde la calidad del producto.

45

Costo de Capital Falta de financiamiento bajo todo tipo de términos, condiciones y tasas para llevar a cabo inversiones favorables pero arriesgadas. Esto se deberá a que los prospectos generales de la empresa no son favorables con relación a sus obligaciones existentes. Necesidad de liquidar los activos fijos para satisfacer los requerimientos de capital de trabajo (reducción forzada en la escala de operaciones).

.")

46

Costo de Capital Procedimientos formales de bancarrota, con incurrencia en costos legales y administrativos. Se nombrará un receptor que dirigirá las operaciones de la empresa, y esto puede implicar una interrupción de las operaciones.

47

Costo de Capital Efectos de un apalancamiento arriesgado con costos de bancarrota: Cuanto más alta sea la razón de endeudamiento, mayores serán las medidas de variabilidad en las utilidades por acción en el rendimiento sobre el capital. Cuanto más alto sea el nivel de endeudamiento, más altos serán los cargos fijos y mayor la probabilidad de no poder cubrirlos.

48

Costo de Capital La incapacidad para satisfacer los cargos fijos puede desencadenar muchas cláusulas de incumplimiento contenidas en los contratos de préstamo, y conducir a la reorganización o a la bancarrota.

49

Costo de Capital A B B´ C valor de mercado de la empresa

Valor de mercado tan solo con los beneficios provenientes de la protección fiscal Valor presente de los ahorros de impuestos Costo de bancarrota y de agencias Valor de mercado de la empresa con factores fiscales, de agencia y bancarrota Valor de todo el capital contable de la empresa Monto de la deuda A B B´ C

50

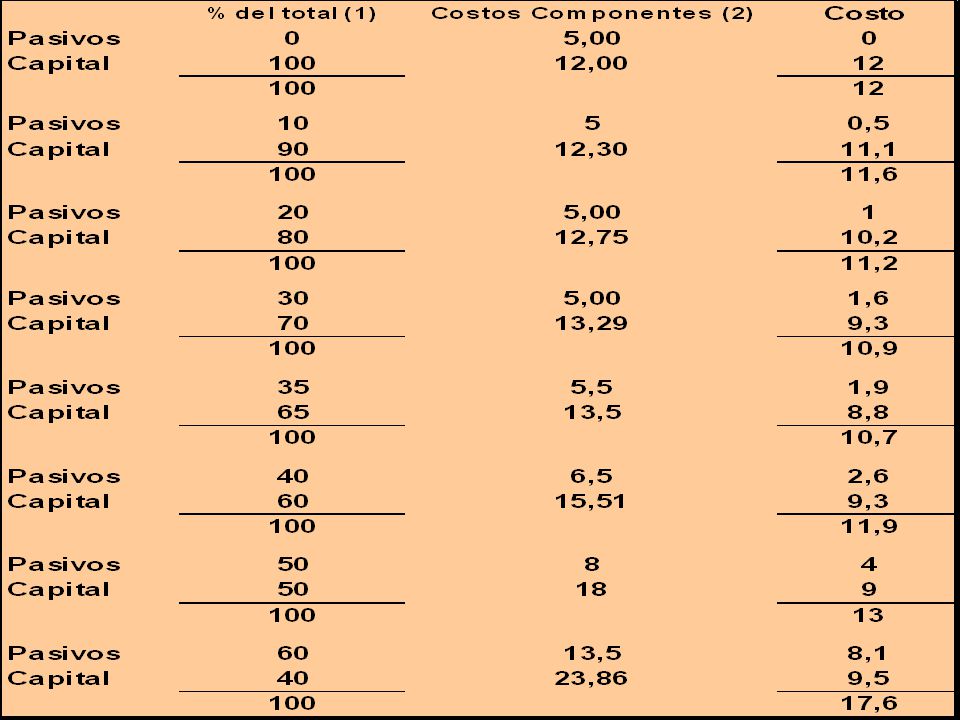

Costo de Capital Cálculo de los puntos sobre la curva del costo promedio de capital (porcentaje), o sobre el costo compuesto de capital para la Universal Machine Company tomando como base diferentes estructuras de capital.

, o sobre el costo compuesto de capital para la Universal Machine Company tomando como base diferentes estructuras de capital.")

52

Apalancamiento (pasivos/valos de mercado, porcentaje)

20 30 35 40 50 60 10 Costo de capital despues de impuesto (porcentaje) contable promedio Costo de pasivos Apalancamiento (pasivos/valos de mercado, porcentaje)

contable. promedio. Costo de pasivos. Apalancamiento (pasivos/valos de mercado, porcentaje)")

53

Costo de Capital Costo de capital después de impuesto (porcentaje)

30 20 Costo de capital contable 10 Costo de capital promedio Costo de pasivos 20 30 35 40 50 60 Apalancamiento (pasivos/valor de mercado, porcentaje)

")

54

Conformación de las Curvas MMC e IRR

Nuevo capital obtenido = Presupuesto de capital (millones de dólares) IRR Tasa interna de rendimiento Costo de capital y rendimiento sobre la inversión K e IRR en porcentajes 12.0 13.0 14.0 15.0 16.0 17.0 30 40 50 60 70 80 MCC (Costo marginal de capital)

IRR. Tasa interna. de rendimiento. Costo de capital y. rendimiento sobre la inversión. K e IRR en porcentajes MCC (Costo marginal de capital)")

55

Nuevo capital obtenido = Presupuesto de capital

Costo de Capital Conformación de las Curvas MMC e IRR Nuevo capital obtenido = Presupuesto de capital (millones de dólares) IRR Tasa interna de rendimiento Costo de capital y rendimiento sobre la inversión K e IRR en porcentajes 12.0 13.0 14.0 15.0 16.0 17.0 30 40 50 60 70 80 MCC (Costo marginal de capital)

IRR. Tasa interna. de rendimiento. Costo de capital y. rendimiento sobre la inversión. K e IRR en porcentajes MCC (Costo marginal de capital)")

56

Costo de Capital El costo marginal de capital correcto que se debe usar en el presupuesto de capital, suponiendo que las curvas del costo marginal de capital y de la tasa interna de descuento se han desarrollado correctamente, es el valor que se produce en la intersección de las dos curvas, 13.4%. Si este valor de k se usa para calcular los valores presentes netos, entonces los proyectos con un total de $66 millones tendrán valores presentes netos mayores que cero. Este es el presupuesto de capital que incrementara el valor de la empresa.

Presentaciones similares