Descargar la presentación

La descarga está en progreso. Por favor, espere

1

2004: Un año de grandes decisiones y expectativas Dr. Edgar Robles

2

CONSIDERACIONES SOBRE LAS CIFRAS DE CIERRE DEL 2003

3

2003: Hechos Relevantes Mayor crecimiento económico luego de tres años con tasas similares a la población. Mejoría no uniforme. Impulso de ZF, Piña y Melón. También mayores inversiones del ICE. Cuenta corriente favorecida por exportaciones, pero presionada por compras del ICE y precios del petróleo*.

4

2003: Hechos Relevantes Inflación estable en 10% como meta máxima y no como un mínimo. Tasas de interés favorecidas por bajas tasas externas y mayor liquidez en los mercados financieros. Pero crédito se desaceleró ante poco dinamismo del sector construcción y restricciones préstamos en dólares.

5

2003: Hechos Relevantes Control del gasto (ByS y Transferencias) y bajas tasas de interés ayudaron a bajar el déficit fiscal del GC. Deterioro en finanzas del BCCR. Mayor Encaje y menores tasas no fue suficiente para compensar mayores OMA. Además, pobres resultados en el resto del SPNF e incertidumbre financiera en el ICE.

6

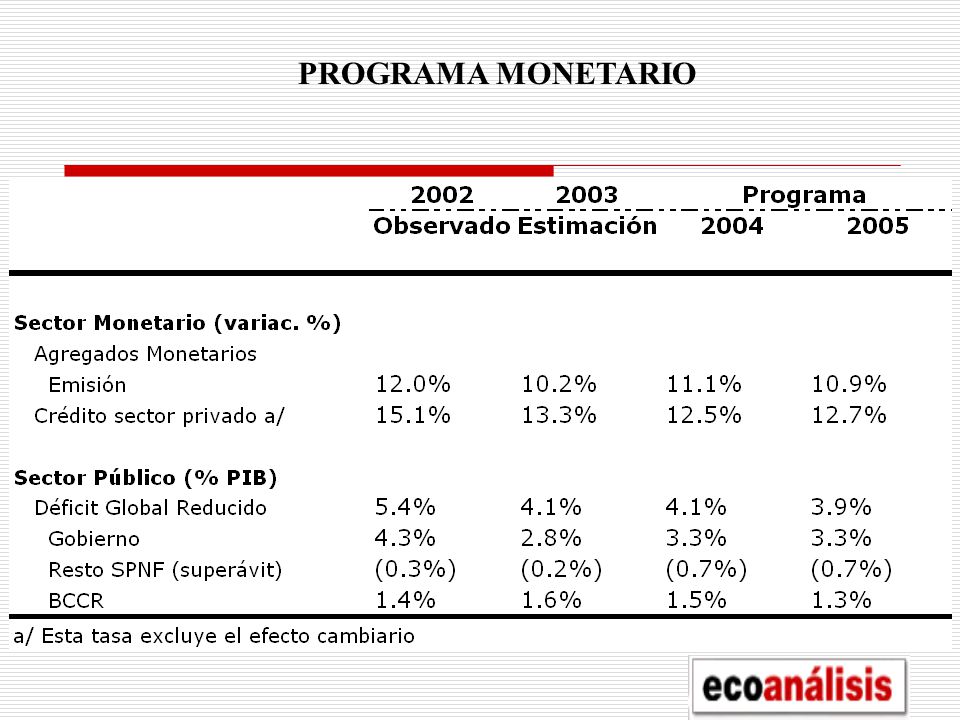

PERSPECTIVAS 2004 Y 2005, SEGÚN PROGRAMA MONETARIO

7

Comentarios Crecimiento similar al 2003, por encima de la población. Impulsado principalmente por sector exportador Efecto en bolsillos de costarricenses dependerá de la composición del crecimiento. Se prevé mejor desempeño del turismo y el café, actividades con importantes efectos “spillover”. Sin embargo, precios del petróleo están altos y han estado subiendo precios de granos como trigo, soya y maíz*

8

Comentarios Inflación similar (10% como meta máxima). Además, no se avistan aumentos importantes en tasas de interés. Cuenta corriente menor: dinamismo exportador, mejora turismo, así como reducción en compras externas del ICE. Cuenta de capital con menores ingresos de capital público y privado. RMI caerían cerca de $150 millones*.

9

Comentarios Déficit del GC, sin reformas, subiría 0.5 del PIB. Ante Ausencia de PCF y probablemente menor control en gastos*. Además, faltante financiero del BCCR sin capitalización seguirá alrededor del 1.5% del PIB. Se está previendo mejoría en el resto del SPNF, aunque las finanzas del ICE no están claras.

10

PROGRAMA MONETARIO

12

¿Pero es sostenible el crecimiento del 4% y una inflación del 10%? ¿Podemos aspirar a más?

13

Depende de….. Dar pronta solución a los problemas fiscales del país, con una visión amplia e integral. Establecimiento de lineamientos claros para controlar los disparadores del gasto. Fundamental eficiencia y calidad de gastos, puesto que se están trasladando recursos privados al gobierno. Solución a los faltantes del BCCR, que limitan al ente emisor para aspirar a una inflación más baja y tasas de interés más bajas.

14

Depende de….. Se requiere que los proyectos de reformas financieras sean aprobados. Que incorporen formas y mecanismos ágiles y eficientes para una verdadera capitalización del ente emisor. Eliminar las distorsiones entre la banca estatal y privada, lo cual afecta la eficiencia y la competencia en el sector.

15

Depende de….. Aprobación ágil en el Congreso del Tratado de Libre Comercio con Estados Unidos. Pero la tarea no concluye allí: Se requiere aprobación de las leyes necesarias para dar consistencia a los compromisos en el TLC en telecom. y seguros. Pero sobre todo, para proveer al país de los mercados competitivos que necesitan los costarricenses en estos dos sectores.

16

TLC: Sector Agropecuario 100% exportaciones CR entran libres. 13,000 TM adicionales a las 15,000 TM ya existentes en azúcar. Cuota en etanol para triplicar exportaciones. 10,300 TM de cuota en carne de res que se incrementara 5% durante 15 años. Mayoría de productos con 15 años plazo de desgravación en CR. Excluidos papa y cebolla. Se acuerda eliminación de subsidios a la exportación.

17

Resumen Negociaciones

19

TLC: Sector Industrial EEUU otorgó 99.8% de acceso y CR 72% a bienes industriales. Costa Rica desgravará en 10 años plazo. Mejoran condiciones para textiles. Beneficios textiles serán retroactivos al 1 de enero del 2004.

20

TLC: Telecomunicaciones Aprobación ley de ICE en el 2004. Autoridad Reguladora a más tardar 1 enero 2006. Apertura redes privadas de datos y servicios de Internet a más tardar 1 enero 2006. Apertura servicios celulares a más tardar 1 enero 2007.

21

TLC: Seguros Superintendencia de Seguros a más tardar 1 enero 2007. Con entrada en vigor del tratado se legalizará compra de seguros del exterior. 1 enero del 2008 establecimiento de compañías de seguros. Excluidos seguros obligatorios. 1 enero 2011 competencia en todo tipo de seguros.

22

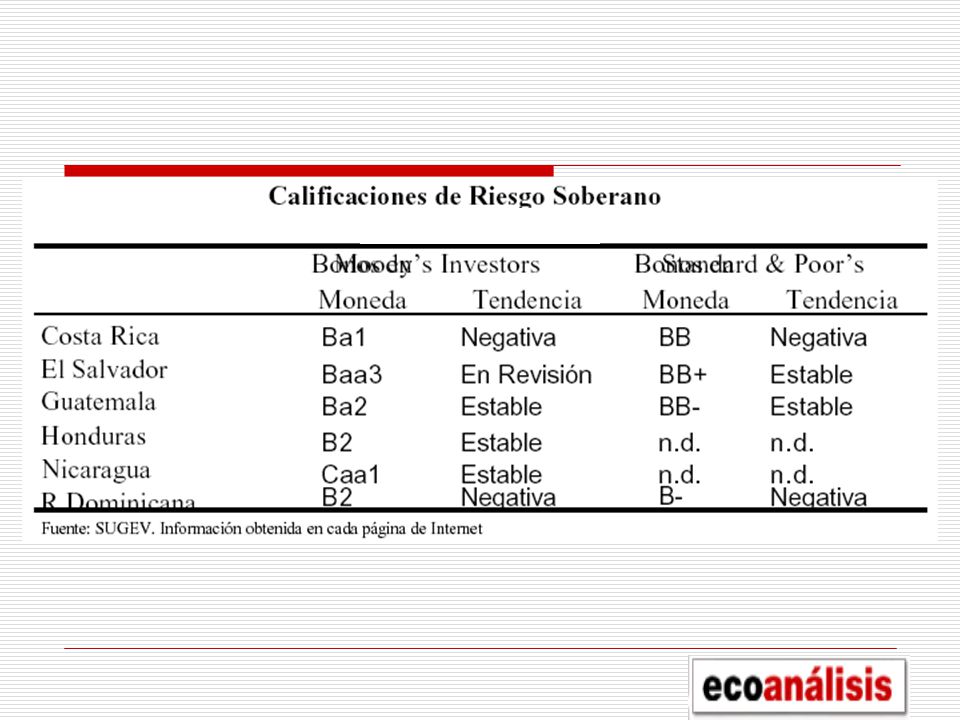

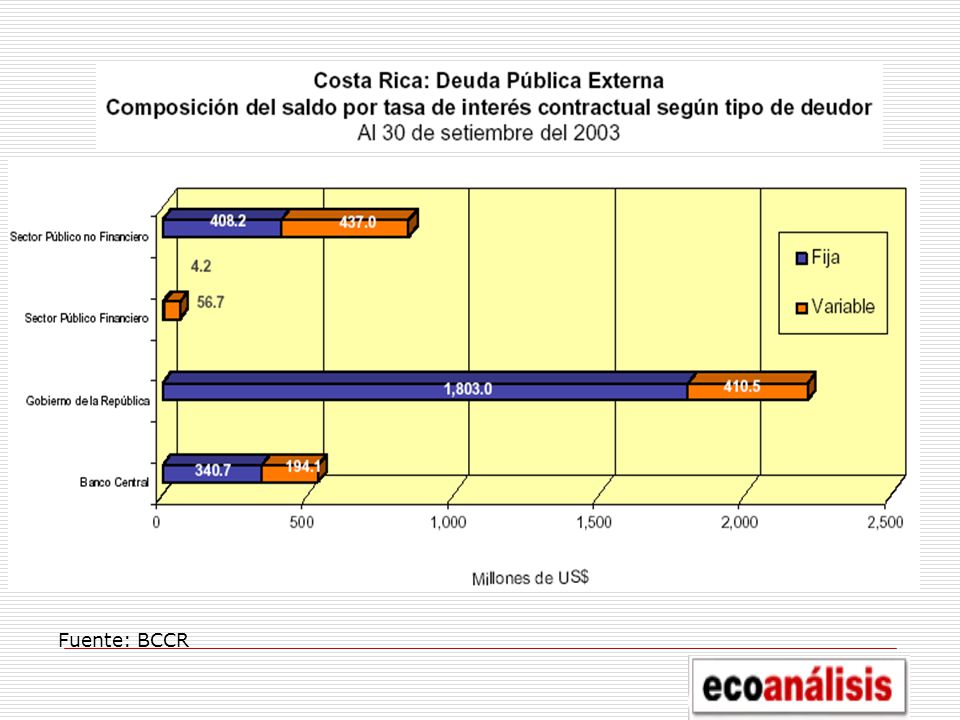

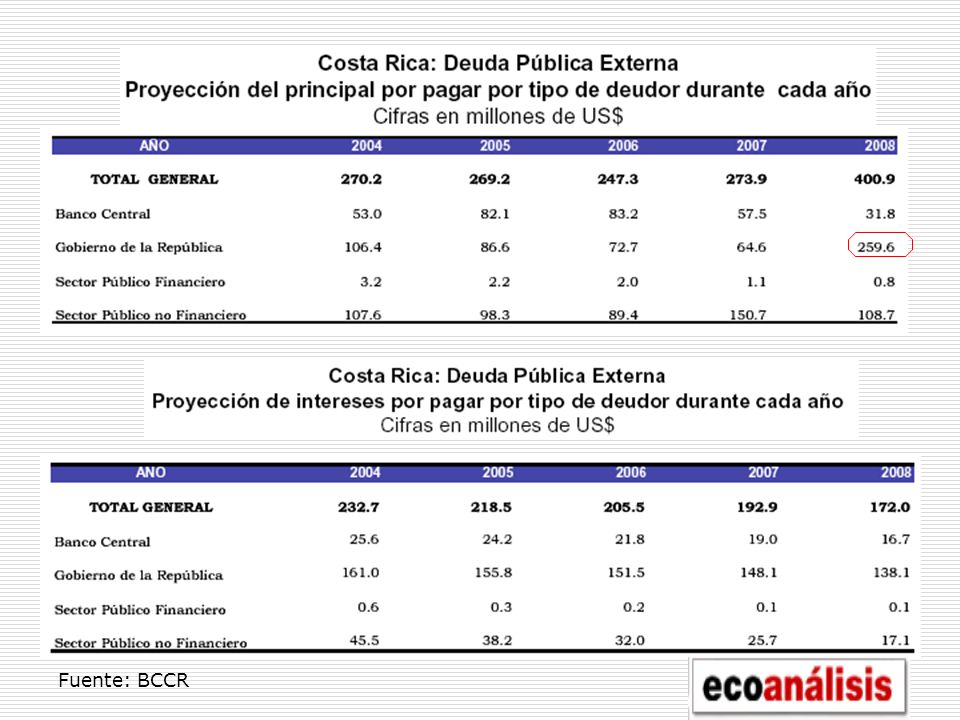

ALGUNAS CONSIDERACIONES SOBRE LA DEUDA PUBLICA EXTERNA

23

Fuente: BCCR

28

Composición del saldo de la deuda pública externa por sector económico

29

Fuente: BCCR

32

Colaciones de Deuda Externa

33

Fuente: BCCR

39

Spread bonos de Costa Rica.

40

Comparativo de Rendimientos Costa RicaPanamáEl Salvador Calificación deuda LP (Moody’s) Ba1 Baa3 Vencimiento del Bono.2011 Duración modificada.5.465.325.65 Rendimiento6.486.817.06 El rendimiento de CR es menor que el de PA, sin embargo CR tiene una duración modificada mayor y por tanto debería pagar una mayor tasa. El rendimiento del ES es mayor (0.6), a pesar que tiene un grado de calificación superior al de CR y la duración modificada no dista entre ambos.

, a pesar que tiene un grado de calificación superior al de CR y la duración modificada no dista entre ambos..")

41

Muchas Gracias.

Presentaciones similares

COMPARABILIDAD DE LAS ESTAD Í STICAS DE LA REGIÓN CENTROAMERICANA Taller Sub-regional.>")