Descargar la presentación

La descarga está en progreso. Por favor, espere

1

GESTIÓN DE LA CADENA LOGÍSTICA JUNTOS CONTRIBUIMOS CON EL DESARROLLO DEL PAÍS Para uso restringido de las entidades participantes del Convenio Marco No. 5211540. Todos los derechos reservados. Ninguna parte de esta presentación puede ser reproducida o utilizada en ninguna forma o por ningún medio sin permiso del Comité de Coordinación y Control. GRAN ALIANZA PARA EL FORTALECIMIENTO DEL TEJIDO EMPRESARIAL

2

“Consiste en hallar la ruta óptima a seguir los vehículos, de tal manera que se minimice el recorrido total empleado, o en su caso, el tiempo invertido en el transporte, con lo cual se consigue una utilización eficiente de la flota, a la vez que mejoramos el tiempo de servicio ofrecido a nuestros clientes”. PLANIFICACIÓN DE RUTAS DE REPARTO

3

Distancia Volúmenes y Frecuencias Vías de Comunicación Infraestructura Logística Tipo de Mercancía a Transportar Costos (flete + seguro) Riesgos FACTORES A TENER EN CUENTA

Riesgos FACTORES A TENER EN CUENTA")

4

Los clientes requieren que se entregue o recoja una cantidad de carga Restricciones típicas: Cantidad de camiones disponibles Capacidad de los camiones Restricción de vías Horas de trabajo FACTORES A TENER EN CUENTA

5

El objetivo es encontrar un conjunto de circuitos que permitan atender a todos los clientes satisfaciendo las restricciones de capacidad y de duración de circulación de cada vehículo. FACTORES A TENER EN CUENTA

6

Ejemplo sin restricciones Costo inicial de sistema de rutas trivial: 10 + 10 + 8 + 8 = 36 Costo esquema optimizado: 10 + 6 + 8 = 24 Ahorro = Inicial – Optimizado = 12 D i j 10 6 8

7

Ejemplo con restricción camiones de 60 unidades Costo inicial de sistema de rutas trivial: 10 + 10 + 8 + 8 = 36 Costo esquema optimizado: 10 + 6 + 8 = 24 no es viable por la restricción!! D i j 10 6 8 60 unidades 45 unidades

8

HERRAMIENTA RUTA ÓPTIMA

9

Indicadores de Gestión y de Productividad La posición estratégica como proceso logístico de la Distribución obliga a mantener controladas unas serie de variables, las cuales pueden ayudar a la mejora de la gestión de dicho proceso y aportar información de gran valor para la compañía debido a su nexo con el cliente. BENEFICIOS, ALCANCES E IMPACTOS EN LAS METAS FINANCIERAS

10

Inicialmente, con el seguimiento de variables que posicionan a la compañía: Ventas por pedido Número de pedido y número de líneas por pedidos BENEFICIOS, ALCANCES E IMPACTOS EN LAS METAS FINANCIERAS

11

Indicadores de Gestión y de Productividad Posteriormente, evaluando la eficacia y eficiencia de la gestión del proceso de Distribución, principalmente a través de la medición y control de la evolución de los siguientes indicadores relativos a los costos y la productividad: BENEFICIOS, ALCANCES E IMPACTOS EN LAS METAS FINANCIERAS

12

Costo medio de pedido Costo por entrega y por kilómetro Costo de distribución por Ventas Costo de devoluciones por Ventas Clientes por Ventas BENEFICIOS, ALCANCES E IMPACTOS EN LAS METAS FINANCIERAS

13

Indicadores de Gestión y de Productividad “ Todos estos índices se analizan en perspectiva histórica para saber si la empresa mejoró o no. Además sirven para establecer objetivos en la empresa”. BENEFICIOS, ALCANCES E IMPACTOS EN LAS METAS FINANCIERAS

14

EJERCICIO DE INDICADORES DE GESTIÓN

15

Importancia del Costo de la Distribución: Fabricación Mercadeo Distribución Almacenaje 31% Admón. 12% Transporte 39% Inventarios 18%

16

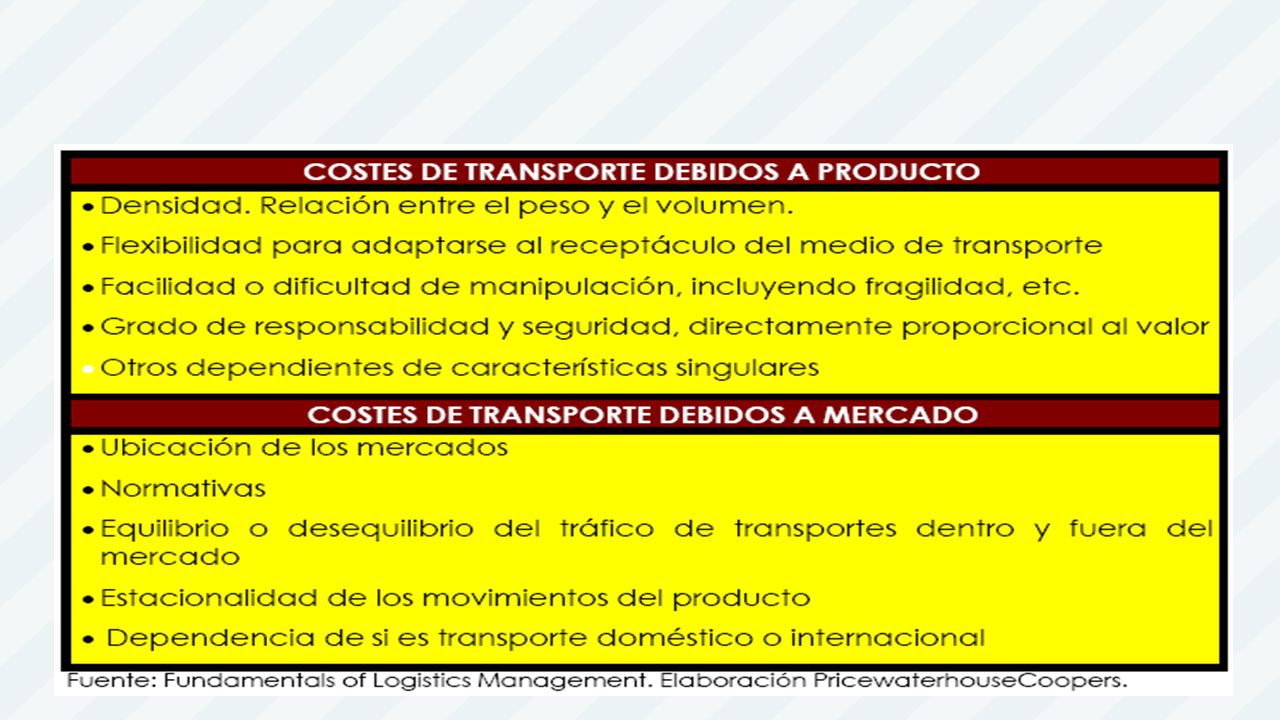

El coste del transporte va a depender de muchas variables, entre las que se encuentran: La distancia del envío. Como es lógico, a mayor distancia, el costo del transporte será mayor. El costo de Transporte

17

Seguridad: Cuánto mayor sea la seguridad que exijamos de que la mercancía llegue en buenas condiciones, mayor costo tendrá el transporte. Tiempo de transporte: Cuánto más queramos acortar el tiempo de transporte, más subirá el precio que cobrarán los transportistas.

18

Cantidad. Cuánto mayor es el peso y/o volumen del envío, más sube el precio total del transporte. Valor de la mercancía. Cuánto mayor valor tiene la mercancía, mayor será el coste del transporte, porque las primas de seguro serán más altas. BENEFICIOS, ALCANCES E IMPACTOS EN LAS METAS FINANCIERAS

20

Características del costo de Transporte. El costo de los medios propios: Costos variables y fijos. Un servicio de transportación incurre en varios costos, como mano de obra, combustible, mantenimiento, terminales, carreteras, administración y otros. BENEFICIOS, ALCANCES E IMPACTOS EN LAS METAS FINANCIERAS

21

La mezcla de costos pueden clasificarse en aquellos que varían con los servicios o el volumen (costos variables) y los que no lo hacen (costos fijos). BENEFICIOS, ALCANCES E IMPACTOS EN LAS METAS FINANCIERAS

22

El costo de los medios propios: -Costos Variables. Por lo general incluyen los costos de transporte como compras, gastos de viaje, combustible y mantenimiento del equipo, manejo y recolección y entrega. BENEFICIOS, ALCANCES E IMPACTOS EN LAS METAS FINANCIERAS

23

- Costos Fijos. Incluyen los gastos de personal, adquisición y mantenimiento de carreteras, impuestos, seguros, amortización, costo financiero, equipo de transporte y la administración del transportista. BENEFICIOS, ALCANCES E IMPACTOS EN LAS METAS FINANCIERAS

24

Cálculo del precio de la Distribución: El precio de transporte suele facturarse por distancia, y por peso o volumen. Para esto último se aplica el denominado peso volumen. Este peso volumen se calcula según unas determinadas equivalencias establecidas por cada transportista. Este peso volumen se compara con el peso real o peso báscula, aplicando el más favorable para el transportista. BENEFICIOS, ALCANCES E IMPACTOS EN LAS METAS FINANCIERAS

25

REFERENCIAS Ballou R. H. (2004). Business Logistics / Supply Chain Management. Pearson-Prentice Hall, Upper Saddle River, NJ, USA. Chopra S., Meindl P. (2007). Supply Chain Management: Strategy, Planning and Operation. Pearson- Prentice Hall, Upper Saddle River, NJ, USA. Collier D.A., Evans J.R. (2009). Administración de Operaciones: Bienes, Servicios y Cadenas de Valor. Cengage, México, DF, México. Ghiani G., Laporte G., Musmanno R. (2004). Introduction to Logistics Systems Planning and Control. Wiley, Chichester, England, UK. Nahmias S. (2007). Análisis de la Producción y las Operaciones. McGraw Hill, México, DF, México.

. Supply Chain Management: Strategy, Planning and Operation. Pearson- Prentice Hall, Upper Saddle River, NJ, USA. Collier D.A., Evans J.R. (2009). Administración de Operaciones: Bienes, Servicios y Cadenas de Valor. Cengage, México, DF, México. Ghiani G., Laporte G., Musmanno R. (2004). Introduction to Logistics Systems Planning and Control. Wiley, Chichester, England, UK. Nahmias S. (2007). Análisis de la Producción y las Operaciones. McGraw Hill, México, DF, México..")

26

REFERENCIAS Ballou R. H. (2004). Business Logistics / Supply Chain Management. Pearson-Prentice Hall, Upper Saddle River, NJ, USA. Chopra S., Meindl P. (2007). Supply Chain Management: Strategy, Planning and Operation. Pearson- Prentice Hall, Upper Saddle River, NJ, USA. Collier D.A., Evans J.R. (2009). Administración de Operaciones: Bienes, Servicios y Cadenas de Valor. Cengage, México, DF, México. Ghiani G., Laporte G., Musmanno R. (2004). Introduction to Logistics Systems Planning and Control. Wiley, Chichester, England, UK. Nahmias S. (2007). Análisis de la Producción y las Operaciones. McGraw Hill, México, DF, México.

. Supply Chain Management: Strategy, Planning and Operation. Pearson- Prentice Hall, Upper Saddle River, NJ, USA. Collier D.A., Evans J.R. (2009). Administración de Operaciones: Bienes, Servicios y Cadenas de Valor. Cengage, México, DF, México. Ghiani G., Laporte G., Musmanno R. (2004). Introduction to Logistics Systems Planning and Control. Wiley, Chichester, England, UK. Nahmias S. (2007). Análisis de la Producción y las Operaciones. McGraw Hill, México, DF, México..")

27

iGracias!

Presentaciones similares