Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL FORTALECIMIENTO PATRIMONIAL COMO PRINCIPAL RETO COOPERATIVO

LA CAPITALIZACION Y EL FORTALECIMIENTO PATRIMONIAL COMO PRINCIPAL RETO COOPERATIVO Ingeniería Financiera en Cooperativas de Ahorro y Crédito Ideando Nuevos Esquemas de Capitalización Ingeniero Maynor Sandoval López COOPEMEX R.L., Costa Rica San Juan, Puerto Rico Mayo 2007

2

Una Reflexión Básica…….

3

Capital en un Esquema Cooperativo

Aportes de asociados poco sistemáticos. Capitalización de excedentes difícil de lograr. Procesos de Capitalización extraordinaria poco prácticos. Bajos Porcentajes de Capitalización S/Créditos. Condiciones estatutarias restrictivas. No se ha creado Cultura del Capital como ahorro. Capital social variable y muy limitado. Concepto de no devolución es mal visto por el asociado. Tendencia y competencia desleal a nivel sectorial. Procesos de Compensación/deuda limitan crecimiento. Factor precio/tasa condiciona capitalización.

4

Realidades Cooperativas que deben ser superadas

El esquema Tradicional de Capitalización está agotado. La no diferenciación del riesgo inherente al aporte ya no es viable. El esquema de “Una persona un Voto” ya hoy no es muy vendible. La capitalización no diferenciada encarece el crédito. La consideración del Capital como Ahorro exige nuevos modelos. Las NIIF no ayudan mucho pues reduce la base patrimonial cooperativa. Los supervisores “castigan” el capital Coop por desconocimiento. Comparación errónea de Cooperativas abiertas y cerradas. Concepto de Encaje sobre Capital, erróneo y muy limitado. Cooperativas de ahorro y crédito basan crecimiento en Apalancamiento. Suficiencia Patrimonial determinante en las CAC´s para ser confiables. El Capital es muy volátil, principalmente en las Cooperativas Financieras BASILEA II exige aún más en materia de requerimientos de capital.

5

Acciones Concretas que se deben implementar

Crear una cultura asociativa e institucional del concepto “ahorro Capital”. Desarrollar procesos de capacitación en conceptos de apropiación cooperativa. Realizar ajustes a nivel legal que permitan nuevas figuras de apropiación. Realizar ajustes estatutarios sobre figuras especiales de capitalización. Concretar la figura de Capital Preferente (tratamiento legal y financiero). Documentar y concretar modelos complementarios al capital base. Instrumentar productos financieros enfocados a la capitalización especial. Profesionalizar el proceso de ingeniería financiera, con: Perfiles asociativos y segmentación de mercado. Diseño de Productos especializados ajustados al RAC propio. Documentación detallada de cada producto Modelo Financiero Prospecto Imagen, promoción y venta Administración/gestión operativa y financiera especializada.

. Documentar y concretar modelos complementarios al capital base. Instrumentar productos financieros enfocados a la capitalización especial. Profesionalizar el proceso de ingeniería financiera, con: Perfiles asociativos y segmentación de mercado. Diseño de Productos especializados ajustados al RAC propio. Documentación detallada de cada producto. Modelo Financiero. Prospecto. Imagen, promoción y venta. Administración/gestión operativa y financiera especializada.")

6

Productos y Sistemas de Capitalización diferenciados

Algunos elementos previos: Los productos deben ser autónomos e independientes. Los Productos deben ser estructurados y documentados. Los productos deben ser gestionados como fondos financieros. Los productos deben ser promocionados con una imagen propia. Los conceptos de mercadeo, y publicidad deben ser específicos. Las emisiones deben tener condiciones muy propias. El tratamiento de intereses debe ser muy bien justificado. Se debe trabajar con grupos específicos de asociados: Objetivos de inversión propios del grupo. Niveles de asunción de riesgo compatibles. Combinaciones riesgo/rendimiento equilibrados.

8

Plan de Capitalización

Prospecto PCE: Contenido: 1. A QUIEN SE DIRIGE EL 2. DESCRIPCIÓN DEL PLAN 2.1. Clasificación del Fondo 2.2. Cargos por comisiones 2.3. Monto mínimo de inversión 2.4. Representación de los Certificados de Participación 2.5. Estados de Cuenta 2.6. Participación Significativa 2.7. Distribución de rendimientos 2.8. Redención de las participaciones 3. RIESGOS DE LA INVERSIÓN 3.1. Riesgo no sistemático o riesgo diversificable 3.2. Riesgo sistemático o riesgo no diversificable 3.3. Principales riesgos de los inversionistas según naturaleza del Fondo 4. POLÍTICAS DE INVERSIÓN Y MANEJO DE RIESGOS 7. MECANISMO DE CUSTODIA DEL EFECTIVO Y VALORES 8. TRATAMIENTO FISCAL 9. INFORMACIÓN A LOS INVERSIONISTAS 10. ADQUISICIÓN DE LAS PARTICIPACIONES 11. INFORMACIÓN DEL ADMINISTRADOR 13. SUSTITUCIÓN DE LA SOCIEDAD ADMINISTRADORA 14. DECLARACIÓN JURADA 15. REFORMAS AL PROSPECTO Anexo

9

Plan de Capitalización

Prospecto PCE: Contenido: 1. A QUIEN SE DIRIGE EL 2. DESCRIPCIÓN DEL PLAN 2.1. Clasificación del Fondo 2.2. Cargos por comisiones 2.3. Monto mínimo de inversión 2.4. Representación de los Certificados de Participación 2.5. Estados de Cuenta 2.6. Participación Significativa 2.7. Distribución de rendimientos 2.8. Redención de las participaciones 3. RIESGOS DE LA INVERSIÓN 3.1. Riesgo no sistemático o riesgo diversificable 3.2. Riesgo sistemático o riesgo no diversificable 3.3. Principales riesgos de los inversionistas según naturaleza del Fondo 4. POLÍTICAS DE INVERSIÓN Y MANEJO DE RIESGOS 7. MECANISMO DE CUSTODIA DEL EFECTIVO Y VALORES 8. TRATAMIENTO FISCAL 9. INFORMACIÓN A LOS INVERSIONISTAS 10. ADQUISICIÓN DE LAS PARTICIPACIONES 11. INFORMACIÓN DEL ADMINISTRADOR 13. SUSTITUCIÓN DE LA SOCIEDAD ADMINISTRADORA 14. DECLARACIÓN JURADA 15. REFORMAS AL PROSPECTO Anexo

10

Plan de Capitalización

Prospecto PCE: Contenido: 1. A QUIEN SE DIRIGE EL 2. DESCRIPCIÓN DEL PLAN 2.1. Clasificación del Fondo 2.2. Cargos por comisiones 2.3. Monto mínimo de inversión 2.4. Representación de los Certificados de Participación 2.5. Estados de Cuenta 2.6. Participación Significativa 2.7. Distribución de rendimientos 2.8. Redención de las participaciones 3. RIESGOS DE LA INVERSIÓN 3.1. Riesgo no sistemático o riesgo diversificable 3.2. Riesgo sistemático o riesgo no diversificable 3.3. Principales riesgos de los inversionistas según naturaleza del Fondo 4. POLÍTICAS DE INVERSIÓN Y MANEJO DE RIESGOS 7. MECANISMO DE CUSTODIA DEL EFECTIVO Y VALORES 8. TRATAMIENTO FISCAL 9. INFORMACIÓN A LOS INVERSIONISTAS 10. ADQUISICIÓN DE LAS PARTICIPACIONES 11. INFORMACIÓN DEL ADMINISTRADOR 13. SUSTITUCIÓN DE LA SOCIEDAD ADMINISTRADORA 14. DECLARACIÓN JURADA 15. REFORMAS AL PROSPECTO Anexo

11

Plan de Capitalización

Prospecto PCE: Contenido: 1. A QUIEN SE DIRIGE EL 2. DESCRIPCIÓN DEL PLAN 2.1. Clasificación del Fondo 2.2. Cargos por comisiones 2.3. Monto mínimo de inversión 2.4. Representación de los Certificados de Participación 2.5. Estados de Cuenta 2.6. Participación Significativa 2.7. Distribución de rendimientos 2.8. Redención de las participaciones 3. RIESGOS DE LA INVERSIÓN 3.1. Riesgo no sistemático o riesgo diversificable 3.2. Riesgo sistemático o riesgo no diversificable 3.3. Principales riesgos de los inversionistas según naturaleza del Fondo 4. POLÍTICAS DE INVERSIÓN Y MANEJO DE RIESGOS 7. MECANISMO DE CUSTODIA DEL EFECTIVO Y VALORES 8. TRATAMIENTO FISCAL 9. INFORMACIÓN A LOS INVERSIONISTAS 10. ADQUISICIÓN DE LAS PARTICIPACIONES 11. INFORMACIÓN DEL ADMINISTRADOR 13. SUSTITUCIÓN DE LA SOCIEDAD ADMINISTRADORA 14. DECLARACIÓN JURADA 15. REFORMAS AL PROSPECTO Anexo

12

Plan de Capitalización Preferente

El Plan Considera la emisión de Capital Preferente, por medio de Certificados de aportación Preferente como figura legal aceptada. Considera el hecho de que, por cantidad y asunción de riesgo, se pague un interés diferenciado, condición que deben aceptar los asociados mediante Asamblea. El esquema de autopago (Privado) de una deuda que financia la aportación, permite en buena medida garantizar un rendimiento extraordinario, o al menos una autocapitalización en el tiempo. La figura no permite la amortización parcial, y se requiere la emisión no sea menor de 7 año, y preferiblemente a 10 años. Se requiere la aprobación por parte de la SUGEF y con la venia de la entidad calificadora.

de una deuda que financia la aportación, permite en buena medida garantizar un rendimiento extraordinario, o al menos una autocapitalización en el tiempo. La figura no permite la amortización parcial, y se requiere la emisión no sea menor de 7 año, y preferiblemente a 10 años. Se requiere la aprobación por parte de la SUGEF y con la venia de la entidad calificadora.")

13

Consideraciones Generales

Plan de Capitalización Preferente Quienes Califican Asociados con un año o más de afiliación Objetivo: Concepto Aportación Preferente Alcances Monto Mínimo $ 10,000.00 Máximo $100,000.00 Plazo Mínimo 7 años Máximo 10 años

14

Consideraciones Generales (continua...)

Plan de Capitalización Preferente: Alcances continuación….. Rendimiento LIBOR + 2.0% Cobertura Colones Factor Corrección Financiamiento Disponible Si Otros: Registro Electrónico-Anotación Estados de Cuenta: Mensuales Rendimientos Calculados Semestralmente Tasa Rendimiento Acreditados Anualmente. Compromiso Ahorro Sistemático Penalidad por retiro Aplica porcentualmente

15

Plan de Capitalización Preferente

16

Fondo de Capitalización

“El derecho de ser dueño e Inversionista”

17

Plan de Capitalización Especial

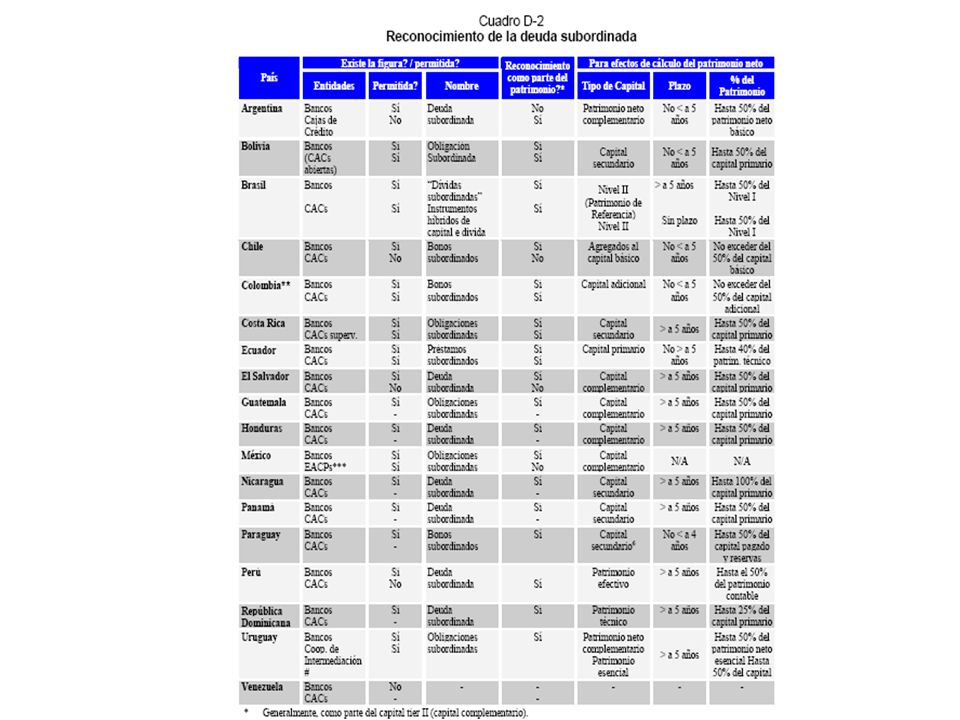

Esta es una figura de capitalización en la que el asociado decide invertir en fondos de fortalecimiento patrimonial que combina una asignación a DEUDA SUBORDINADA y otra a Capital Social. La combinación de ambas partidas generan un rendimiento ponderado que supera el rendimiento de mercado. La Figura de Deuda Subordinada es aceptada como un esquema formal con ciertas limitaciones: Que no represente más de 50% Patrimonio. Que se amortice proporcionalmente en un 20% anual. Que se emitida al menos por 5 años. Que haya un compromiso tácito de renuncia. Como ventaja principal se identifica el hecho de que permite aplicar gastos financieros como un dividendo preferencial. Aunque el fondeo puede ser financiado, se pretende este figura sea aplicable a inversionistas.

18

Plan de Capitalización Especial

Quienes Califican Asociados con más de un 5 años de afiliación Objetivo: Concepto Aportación Común (33.3%) Deuda Subordinada (66.7%) Alcances Monto Mínimo $100, (Colonizado) Máximo $250, (Colonizado) Plazo Mínimo 5 años Máximo 7 años

Deuda Subordinada (66.7%) Alcances. Monto. Mínimo $100, (Colonizado) Máximo $250, (Colonizado) Plazo. Mínimo 5 años. Máximo 7 años.")

19

Plan de Capitalización Especial:

Alcances continuación….. Rendimiento a la deuda TBP + 5.0% Rendimiento a las Aportaciones Excedentes (Inflación) Cobertura Colones No hay Factor de Corrección Financiamiento Disponible Si Otros: Registro Electrónico-Anotación Estados de Cuenta: Mensuales Rendimientos Calculados Anualmente Tasa Rendimiento Acreditados Anualmente. Compromiso Ahorro Sistemático Penalidad por retiro Aplica porcentualmente

Cobertura Colones No hay Factor de Corrección. Financiamiento Disponible Si. Otros: Registro Electrónico-Anotación. Estados de Cuenta: Mensuales. Rendimientos Calculados Anualmente. Tasa Rendimiento Acreditados Anualmente. Compromiso Ahorro Sistemático. Penalidad por retiro Aplica porcentualmente.")

Presentaciones similares

>")

>")