Descargar la presentación

La descarga está en progreso. Por favor, espere

3

FASE 1FASE 2FASE 3 Etapa 1Etapa 2Etapa 3Etapa 4Etapa 5 Diagnóstico de situación Decisiones estratégicas de marketing Objetivos de Marketing Estrategias: -Cartera -Segmentación posicionamien- to y fidelización -Funcionales (Mktg Mix): precio producto distribución comunicación Planes de acción Análisis de situación externa Análisis de situación interna Presu- puestos y Controles

: precio producto distribución comunicación Planes de acción Análisis de situación externa Análisis de situación interna Presu- puestos y Controles")

4

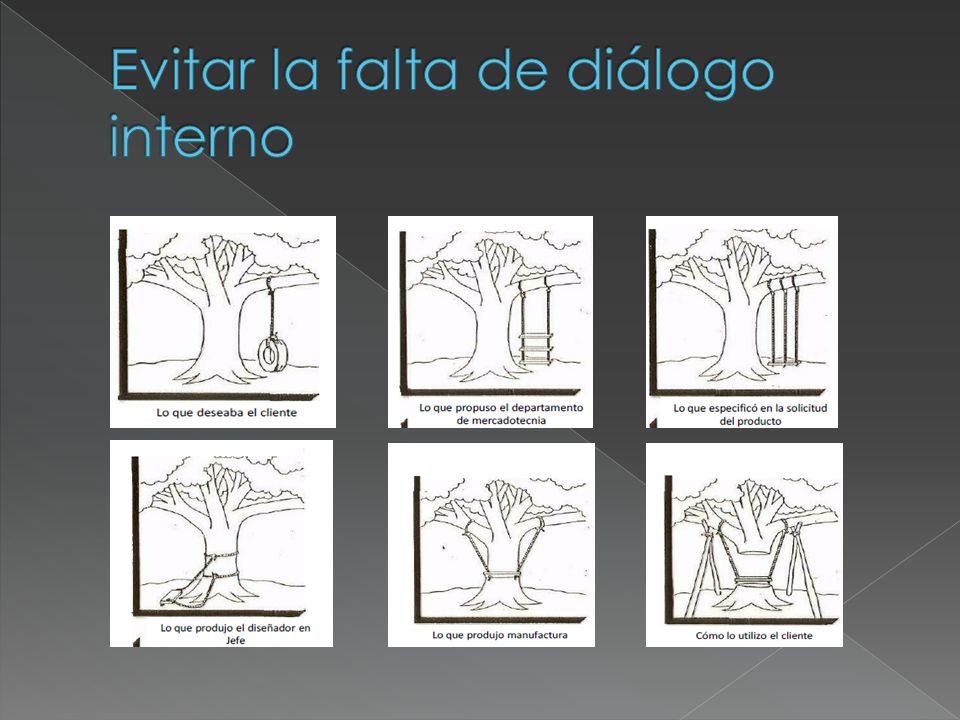

Sin mediciones creíbles, el marketing termina aislado, bajo sospecha y sin posibilidad de defenderse. Las métricas tienen poco valor por si mismas. Su efecto depende de cómo se utilicen.

5

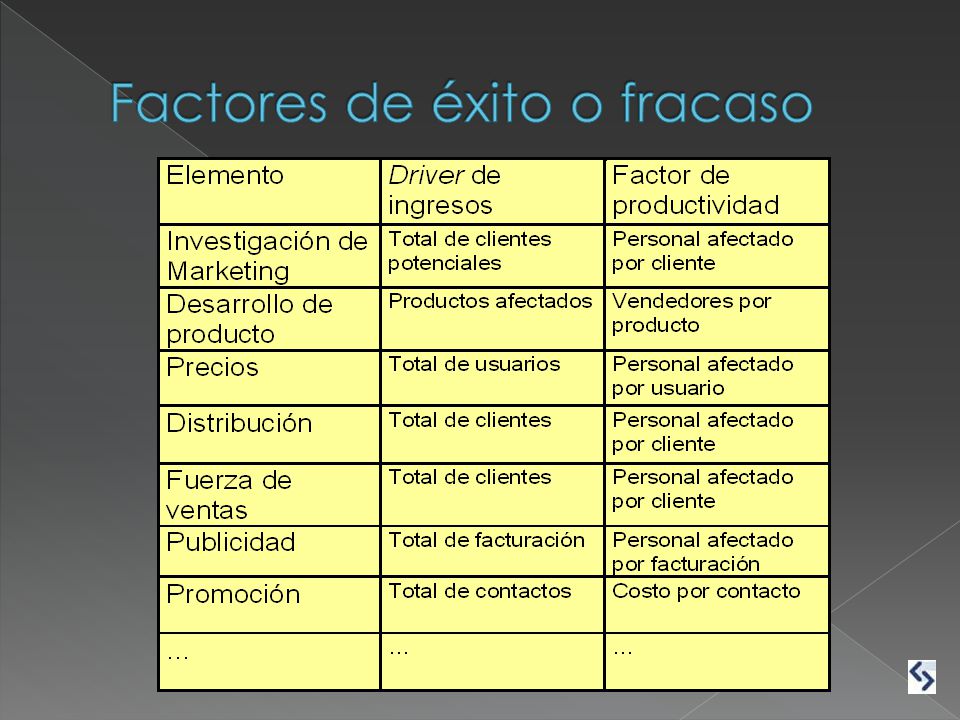

Miden la eficiencia de la inversión realizada en marketing Financieras y de Contribución Evalúan la llegada de la empresa al mercado Clientes, Mercado y Marca Miden la eficiencia del equipo de ventas y gestión de zonas y territorios Ventas Miden la eficiencia en la gestión de puntos de venta, merchandising, cobertura y trade marketing Distribución Miden la eficiencia de líneas de productos y categorías Productos / Servicios y Precios Miden la eficiencia de la estrategia de comunicación Comunicación

7

El concepto de contribución marginal es muy importante en las decisiones de mantener, retirar o incorporar nuevos productos de la empresa, por la incidencia que pueden tener los mismos en la absorción de los costos fijos y la capacidad de generar utilidades.

8

Se obtiene restando del margen bruto los costos directos de marketing. Implica que por cada unidad de margen bruto que genera el producto, cierto porcentaje se destina a cubrir los costos generados por el marketing. MC Mktg Producto = MB Producto – Costos Directos Mktg Producto MC Mktg Línea = MB Línea – Costos Directos Mktg Línea MC Mktg Categoría = MB Categoría – Costos Directos Mktg Categoría

9

Mide la relación entre el beneficio de la empresa y la inversión que realizada en el área de ventas. También conocido como ROI de ventas. / costes de ventas ROI Ventas = MB Empresa / Costos Directos Ventas

10

Mide la rentabilidad del sistema de distribución como relación entre el beneficio obtenido por la empresa y la inversión total realizada en el sistema de distribución. ROI Canal = MB Empresa / Inversión realizada en el canal

11

La rentabilidad sobre la inversión se calcula en base a la inversión realizada por marketing de forma directa en el producto, línea o categoría ROI Producto = MB del producto / Inversión Directa realizada en el producto ROI Linea = MB de la línea / Inversión Directa realizada en la línea ROI Categ = MB de la categoría / Inversión Directa realizada en la categoría

13

Indica si se cumple el objetivo de captación de clientes. Debe estar previamente determinado en el plan de acción de ventas el objetivo de captación de clientes por periodos determinados. ( trimestre / semestre) Ratio de Nuevos clientes = Nuevos clientes / Total de clientes objetivo

Ratio de Nuevos clientes = Nuevos clientes / Total de clientes objetivo.")

15

Su objetivo es mostrar la rentabilidad del área, su eficiencia y su eficacia. Ayudan a la gerencia de ventas a conocer el funcionamiento del área. Su elaboración es responsabilidad de la dirección de ventas.

16

Relaciona gastos presupuestados y reales en el área de ventas. También puede vincular ventas reales y previstas. Eficiencia área de Ventas = Gastos Previstos del Área / Gastos Reales del Área Eficacia área de Ventas I = Ventas Reales / Ventas Presupuestadas Eficacia área de Ventas II = Beneficios Reales / Beneficios Previstos del Área

17

Permite gestionar los costos por visitas efectivas, denominando visita efectiva a aquella que ha generado una venta. Costos por visitas = Costos totales del Área de Ventas / Visitas Efectivas

18

Indica si se cumplen los objetivos de captación de clientes. Índice de Nuevos Clientes por período = Nuevos clientes efectivos Nuevos clientes fijados como objetivo

19

Se utiliza tácticamente para periodos cortos como trimestres. Estratégicamente, como indicador anual del costo de mantener la fuerza de ventas. Costo de la Fuerza de Ventas = (Costos Fijos + Costos Variables + Otros Costos directos de Fuerza de Ventas ) / Ventas totales

/ Ventas totales.")

20

Una forma efectiva de medirlo es a través de los descuentos que se aplican. Esfuerzo del equipo de Ventas = Descuentos otorgados por el equipo de Ventas Ventas totales del equipo

21

Promedio de visitas diarias = Total de visitas por período / (nro. vendedores x días del período) Tiempo por visita = Tiempo total en visitas por período / número de visitas del período Índice de visitas efectivas = Visitas en las que se produjeron ventas por período / número de visitas del período Ingreso promedio por visita = Venta total generada en visitas / número de visitas del período Costo promedio por visita = Costo total en visitas por período / número de visitas del período Índice de nuevos clientes = Nuevos clientes por período / Total de clientes

Tiempo por visita = Tiempo total en visitas por período / número de visitas del período Índice de visitas efectivas = Visitas en las que se produjeron ventas por período / número de visitas del período Ingreso promedio por visita = Venta total generada en visitas / número de visitas del período Costo promedio por visita = Costo total en visitas por período / número de visitas del período Índice de nuevos clientes = Nuevos clientes por período / Total de clientes.")

23

Medidas de eficiencia y eficacia de la inversión realizada en el sistema de distribución. Eficiencia del Canal = Gastos Previstos del canal / Gastos Reales del canal Eficacia del Canal = Beneficio Previsto del canal / Beneficio Real del canal

24

Cómo se está cubriendo el mercado objetivo; si se está llegando al consumidor y en qué condiciones se llega. Cobertura Objetivo = POS a los que se puede llegar / Total de POS Cobertura real = POS a los que se llega / POS a los que se puede llegar Cobertura Efectiva = POS a los que se llega / Total de POS

25

Ayuda a tomar decisiones sobre los medios y métodos de distribución. Cuota de canal = Ventas propias en el Canal / Total de Ventas en el Canal

26

CANALVENTASPuntos de ventasCuota en el canal Canal 1860004 Producto A1000012% Producto B1500017% Producto C1600019% Nuestro producto 4500052% Canal 2480005 Producto A1500031% Producto B1500031% Producto C800017% Nuestro producto 1000021% Cuota de canal 1 = 45.000/86.000 = 52% Cuota de canal 2 = 10.000/48.000 = 21% Cuota de canal 1 = 45.000/86.000 = 52% Cuota de canal 2 = 10.000/48.000 = 21%

28

Margen Bruto x = Venta Neta x – Costo Variable x VENTA NETA = Ventas – descuentos – devoluciones – otros conceptos. VENTA NETA = Ventas – descuentos – devoluciones – otros conceptos.

29

Para la línea “A”, compuesta por los productos 1, 2, hasta “N”: Para la categoría “1”, compuesta por las líneas “A”, “B”, hasta “Z”: MB Categoría 1 = ( Venta Neta Línea A + Venta Neta Línea B + … + + Venta Neta Línea Z ) – ( Costo Variable Línea A + Costo Variable Línea B + Costo Variable Línea Z ) MB Línea A = ( Venta Neta Producto 1 + Venta Neta Producto 2 + … + Venta Neta Producto “N” ) – ( Costo Variable Producto 1 + Costo Variable Producto 2 + … + Costo Variable Producto “N” )

– ( Costo Variable Línea A + Costo Variable Línea B + Costo Variable Línea Z ) MB Línea A = ( Venta Neta Producto 1 + Venta Neta Producto 2 + … + Venta Neta Producto N ) – ( Costo Variable Producto 1 + Costo Variable Producto 2 + … + Costo Variable Producto N )")

30

Porcentaje de las ventas de un producto que contribuirán a cubrir los costos fijos y proporcionar un beneficio, una vez cubiertos los costos variables del producto. El ratio de Margen Bruto (MB, o Contribución Marginal) es importante para decisiones sobre mantener, retirar o incorporar productos. RCV Total = Margen Bruto Total / Ventas Netas Totales x 100 RCV Producto “A”= MB A / Ventas Netas A x 100 RCV Categoría “X”= MB X / Ventas Netas X x 100 RCV Línea “1” = MB 1 / Ventas Netas 1 x 100

es importante para decisiones sobre mantener, retirar o incorporar productos. RCV Total = Margen Bruto Total / Ventas Netas Totales x 100 RCV Producto A = MB A / Ventas Netas A x 100 RCV Categoría X = MB X / Ventas Netas X x 100 RCV Línea 1 = MB 1 / Ventas Netas 1 x 100.")

31

Relaciona el Beneficio del producto o su MB con la inversión realizada en forma directa en ese producto. Publicidad Fletes Gestión de cobranza INVERSION DIRECTA ROI Producto “A” = ( Margen Bruto A / Inversión Directa A ) x 100 ó ( Beneficio A / Inversión Directa A ) x 100 ROI Categoría “X” = ( MB X / Inversión Directa X ) x 100 ROI Línea “1” = ( MB 1 / Inversión Directa 1 ) x 100

x 100 ó ( Beneficio A / Inversión Directa A ) x 100 ROI Categoría X = ( MB X / Inversión Directa X ) x 100 ROI Línea 1 = ( MB 1 / Inversión Directa 1 ) x 100.")

32

Compara los beneficios (o los MB) previstos en un periodo con los que finalmente se produjeron. Eficacia de Producto “A” = Beneficio o MB previsto A / Beneficio o MB real A Eficacia de Línea “1” = Beneficio o MB previsto 1 / Beneficio o MB real 1 Eficacia de Categoría “X”= Beneficio o MB previsto X / Beneficio o MB real X

33

Peso de cada producto, línea o categoría en el beneficio total de la empresa. Ayuda a conocer qué productos, líneas o categorías son “Vacas” o “Perros”, y si deben ser reforzadas o retiradas del mercado. C a Bº categoría = Beneficio categoría / Beneficio empresa C a Bº línea = Beneficio línea / Beneficio categoría C a Bº línea = Beneficio línea / Beneficio empresa C a Bº producto = Beneficio producto/ Beneficio empresa C a Bº producto = Beneficio producto/ Beneficio línea

34

Grado de aceptación del producto en la empresa = Ventas de productos nuevos en el periodo / Ventas totales de la empresa Grado de aceptación del producto dentro de la línea = Ventas de productos nuevos / Ventas totales de la línea Grado de aceptación de la línea en la empresa = Ventas de nuevas líneas en el periodo / Ventas totales de la empresa

35

Desarrollo de nuevos productos (Innovación) = Venta de Productos nuevos / Cartera total de productos existentes Desarrollo de nuevas líneas (Innovación) = Venta de Líneas nuevas / Venta de Líneas existentes Desarrollo de nuevas categorías (Innovación) = Venta de Categorías nuevas / Venta de Categorías existentes

= Venta de Productos nuevos / Cartera total de productos existentes Desarrollo de nuevas líneas (Innovación) = Venta de Líneas nuevas / Venta de Líneas existentes Desarrollo de nuevas categorías (Innovación) = Venta de Categorías nuevas / Venta de Categorías existentes")

36

Porcentaje de clientes que compran nuestros productos. Es útil para estructurar carteras de clientes y encontrar posibilidades de ventas. Clientes por producto = Clientes que compran el producto / Número total de clientes

37

Es la relación entre el precio en dinero de un bien industrial y el nivel general de precios de bienes y servicios industriales. Precio Relativo = Precio del producto / Nivel General de Precios

38

Precio del producto con respecto al de los que compiten directamente con él. Permite conocer el posicionamiento de un producto con respecto a su competencia directa en la categoría o segmento de mercado en el que compite. Si hay diferencia, el mercado podrá solventarla, dependiendo del grado de diferenciación que el mercado aprecie en el producto. Si la diferenciación es suficiente, el diferencial de precios no será considerado en el momento de la compra. Precio Relativo a Mercado = = Precio del producto – Precio Medio Precio Medio

39

Toma como base el precio fijado por cada competidor. Permite revisar las características de los productos de la competencia y el precio de nuestro producto. Precio Relativo a Competidor = Precio del producto – Precio del competidor Precio del competidor

41

Costo de alcanzar a 1.000 clientes potenciales. Indica la rentabilidad de una campaña o un medio, y resulta de la relación entre el presupuesto del medio y el número total de impactos. Impacto publicitario = Tarifa x 1000 / Audiencia alcanzada Impacto publicitario = Tarifa x 1000 / Audiencia alcanzada

42

Inversión en publicidad en relación a la inversión que realiza la competencia. Permite tener una primera aproximación del esfuerzo inversor que se hace en el mercado de un producto determinado. Cuota de Inversión publicitaria = Inversión en publicidad de la empresa Inversión en publicidad del sector

43

Impacto del medio elegido sobre la población objetivo. Penetración del Soporte = Audiencia Bruta / Población Objetivo

44

ActividadCosto% s/Ventas Investigación de Marketing 18.0000.9 % Desarrollo de Producto 15.0000.7 % Precios 00 % Distribución 15.0000.7 % Fuerza de Ventas 62.0002.8 % Publicidad 50.0002.3 % TOTALES Ventas Totales: 2.200.000 160.0007.3 %

45

ActividadPresupuestoRealDesvío Investigación de Marketing 18.00020.000+ 2.000 +11.1 % Desarrollo de Producto 15.0007.500-7.500 -50 % Precios 000 0 % Distribución 15.00024.000+ 9.000 +60 % Fuerza de Ventas 62.00063.000+ 1.000 +1.6 % Publicidad 50.00049.000 -2 % TOTALES 160.000163.500+ 3.500 +2.2 %

46

ActividadPresupuestoRealDesvío Investigación de Marketing 18.00020.000+ 2.000 +11.1 % Desarrollo de Producto 15.0007.500-7.500 -50 % Precios 000 0 % Distribución 15.00024.000+ 9.000 +60 % Fuerza de Ventas 62.00063.000+ 1.000 +1.6 % Publicidad 50.00049.000 -2 % TOTALES 160.000163.500+ 3.500 +2.2 %

47

Los resultados del estudio de satisfacción del cliente sugirieron cambios en el packaging del producto Ajustes a la investigación de marketing Cambios en el mercado que obligan a modificar la composición de la fuerza de ventas Cambios en la función de ventas Reacciones de la competencia que obligan a modificar las estrategias Planes de contingencia

48

VendedorMeta ($)Real ($)Desvío ($ / %) ABC 500480- 4 % DEF 600630+ 5 % GHI 1000900- 10 % JKL 400 0 % … … TOTALES 25002410- 3.6 %

Real ($)Desvío ($ / %) ABC % DEF % GHI % JKL % … … TOTALES %")

49

Vend edor Producto AAA Producto BBBProducto CCC Producto DDD Total ABC Unid.m$Unid.m$Unid.m$Unid.m$ ABC1002080135437 DEF30012032122 GHI20040 JKL100154419 … …. Total30060300120180281210218

50

FunciónProductoActividadCostoDesvío InvestigaciónAAA…2000+200 Desarrollo de productoBBB…5100+100 PackagingCCC…8000 DistribuciónBBB…4500-500 … … Total12500-200

Presentaciones similares