Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INSCRIPCION Y ACTUALIZACION

C.P. Dulce Ana Arjona Espinoza

2

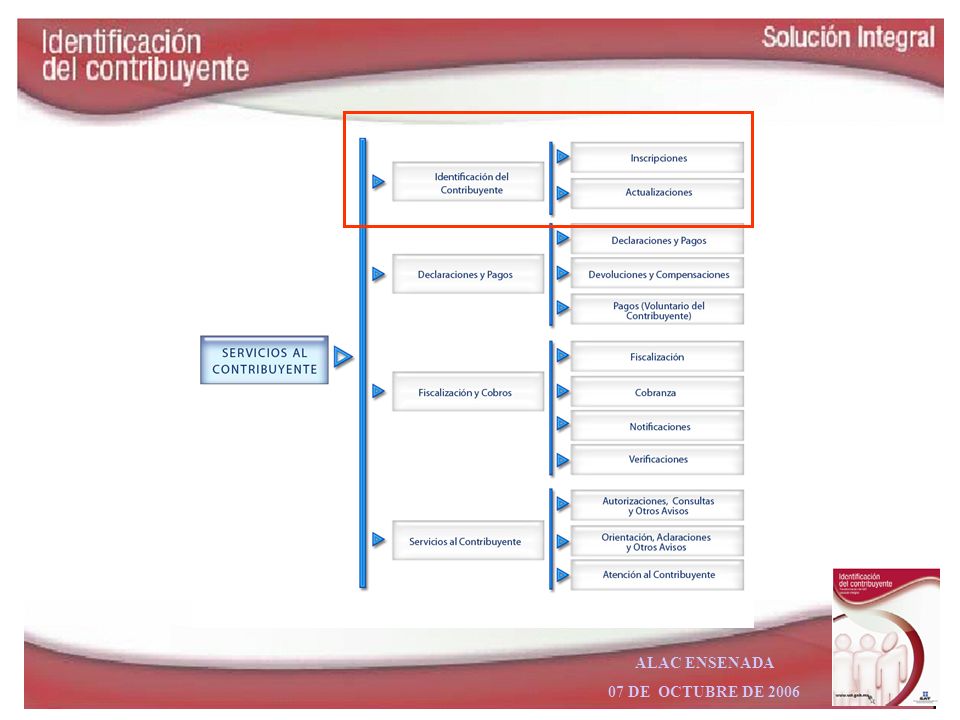

Objetivo: Integrar un padrón único de identificación del contribuyente, que permita a los procesos del SAT contar con información suficiente y actualizada.

3

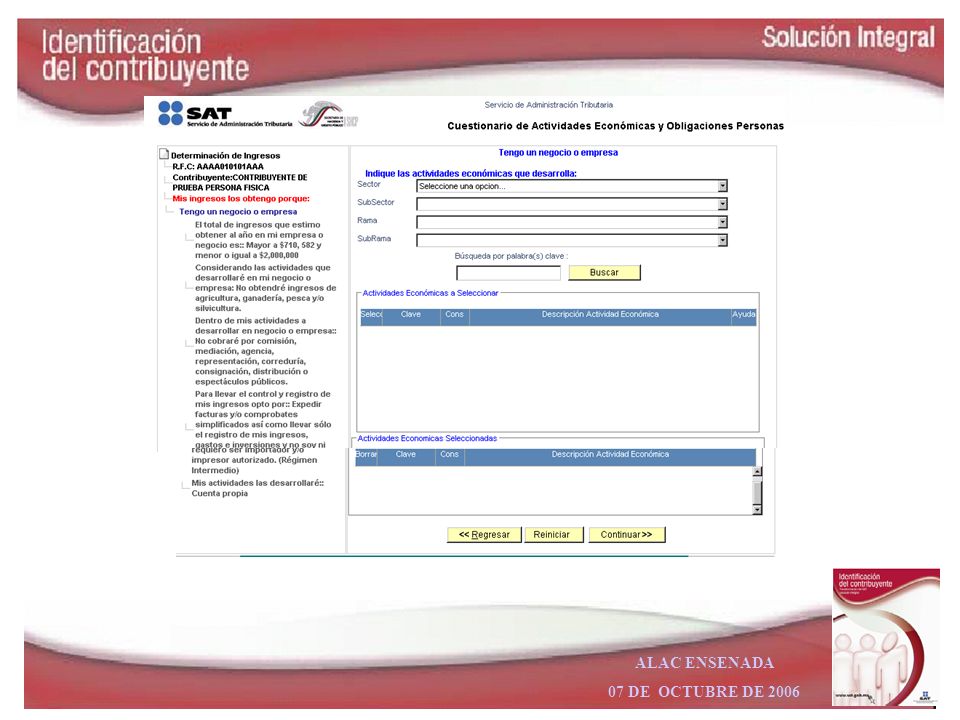

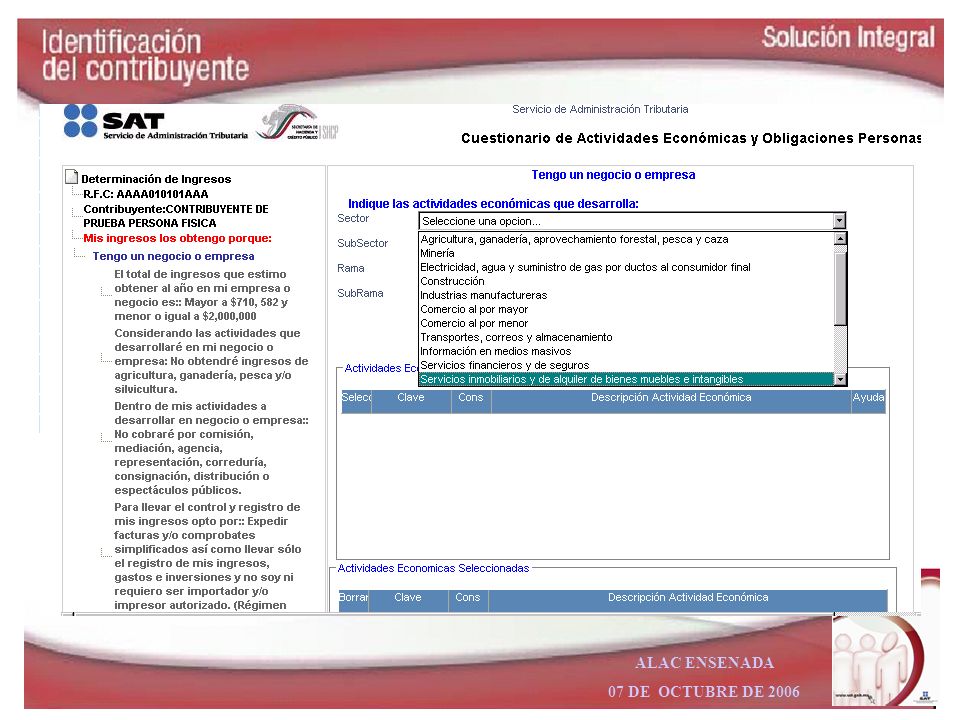

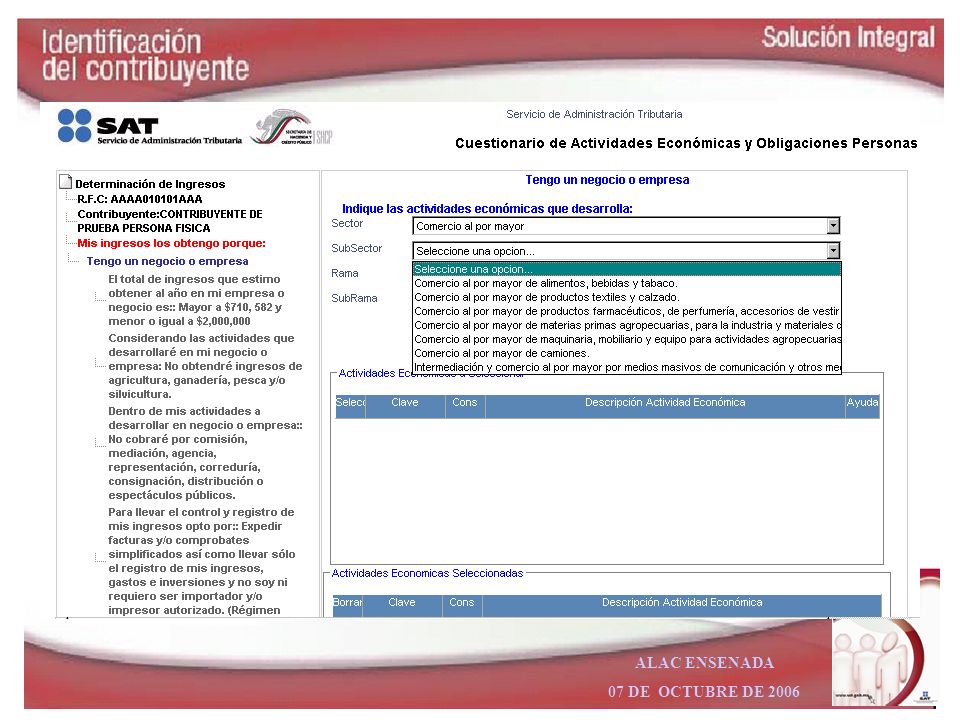

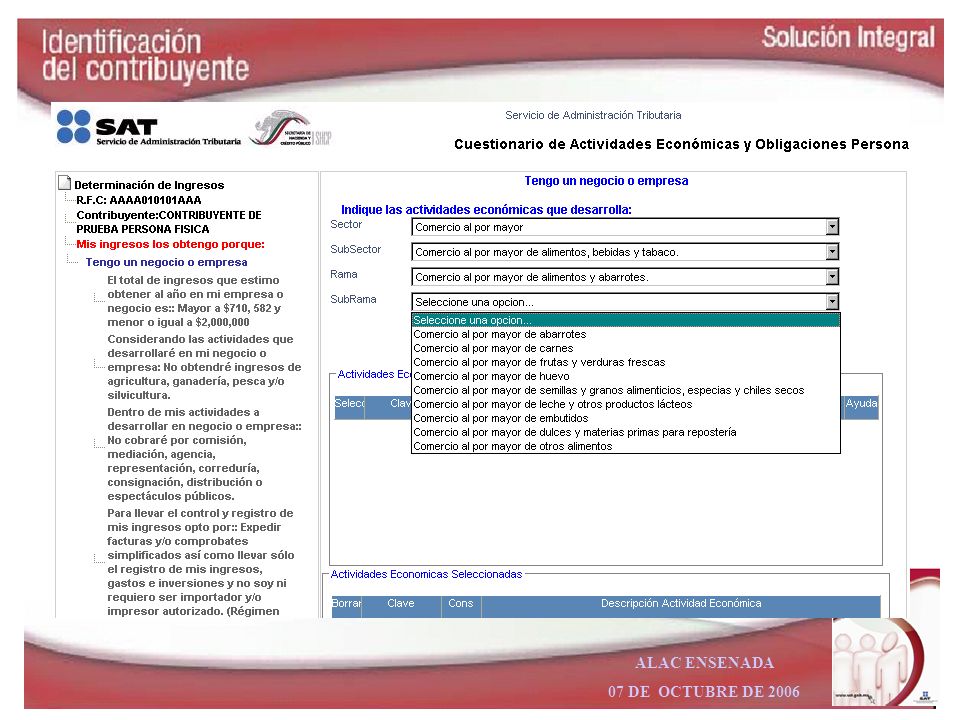

Descripción. El servicio de Identificación del Contribuyente contempla servicios de inscripción y actualización de información del contribuyente en el Padrón, considerando la información sobre su identificación, ubicación, actividad económica, obligaciones, y relación con otros contribuyentes.

4

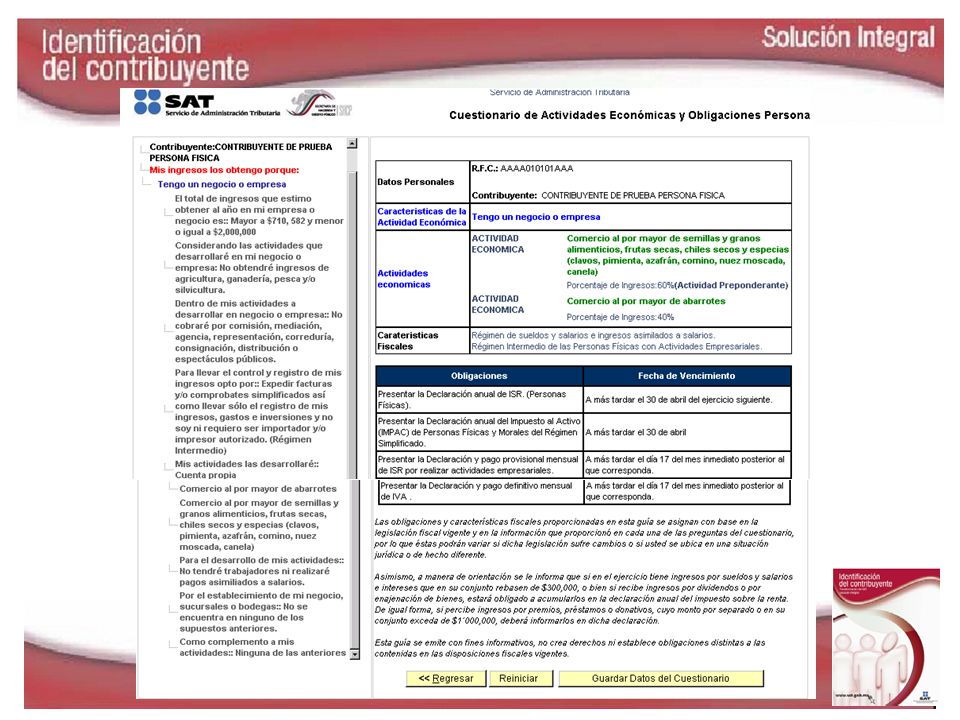

VENTAJAS Obtendrá inmediatamente su Cédula de Identificación Fiscal después de concluir su inscripción, sin requisitos adicionales Podrá imprimir, a través de Internet, una copia de su Cédula de Identificación Fiscal Ya no tendrá que llenar formatos fiscales en los Módulos de Asistencia Conocerá de manera sencilla sus obligaciones fiscales, las periodicidades y las fechas de vencimiento de éstas, a través de la "Guía de obligaciones" que estará disponible en Internet

5

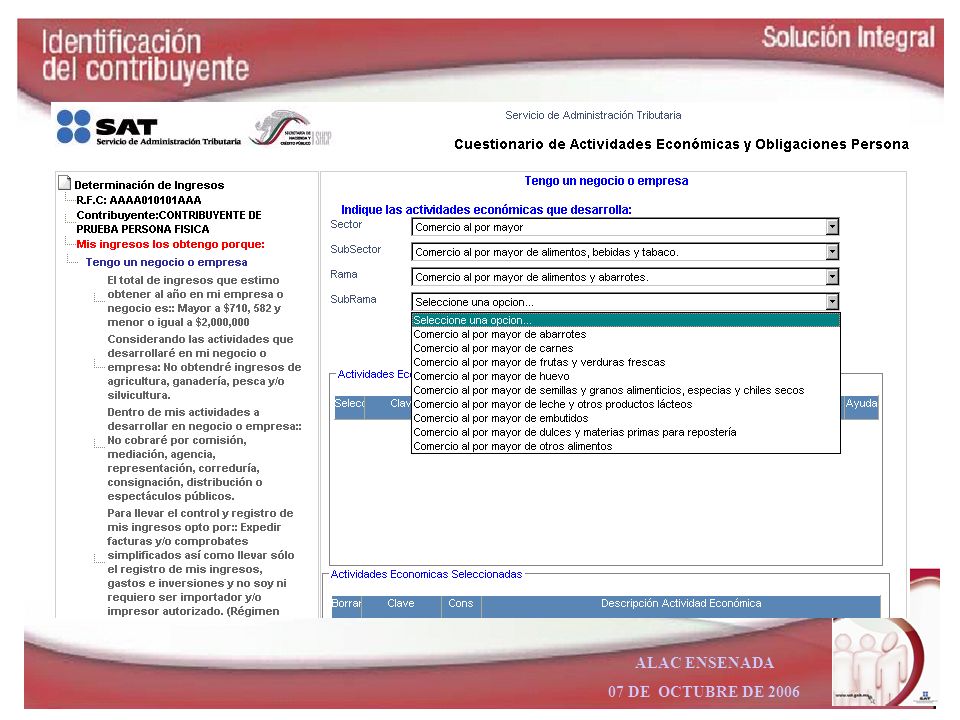

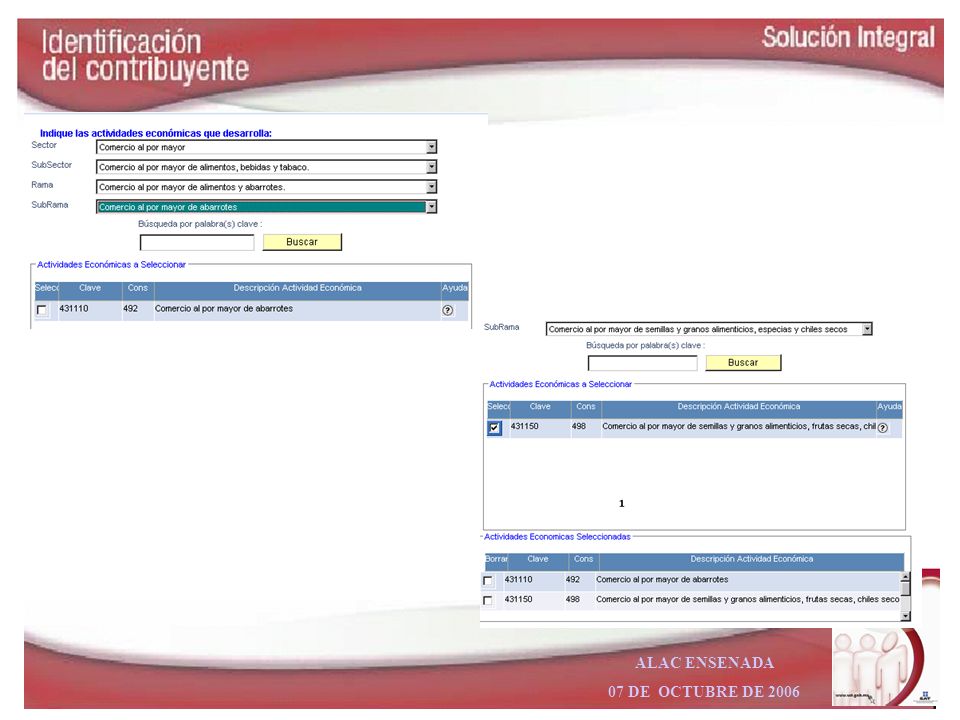

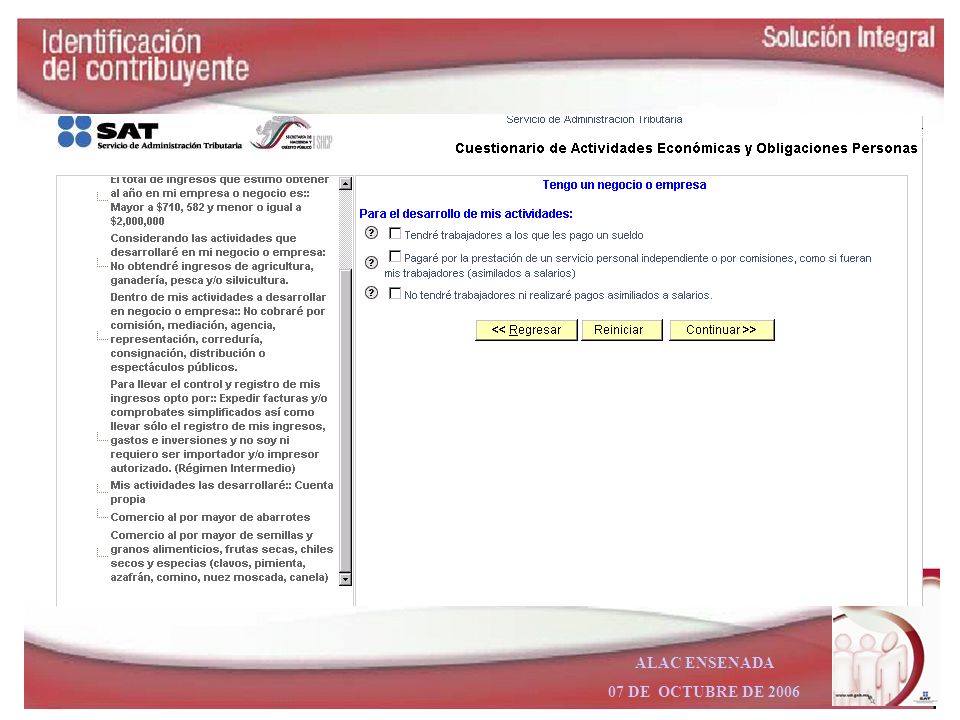

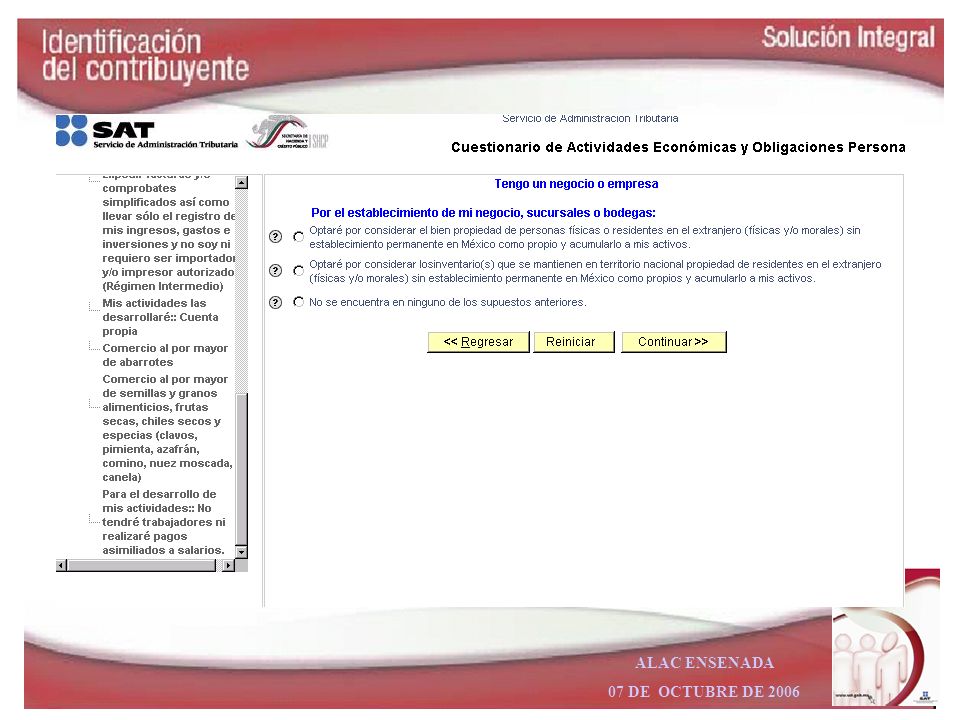

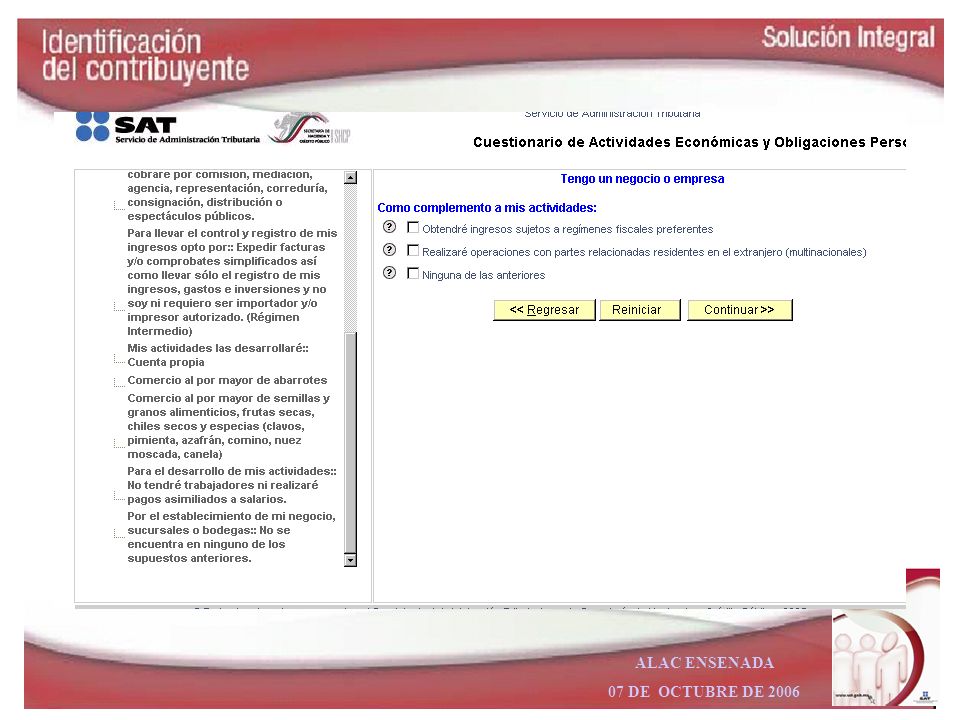

Para inscribirse o actualizar sus obligaciones fiscales, no tendrá que llenar formatos; en vez de esto, sólo tendrá que contestar un cuestionario sobre las actividades que realiza Podrá presentar su solicitud de inscripción y avisos al RFC en cualquier Módulo de Asistencia del país Conocer su situación fiscal a través de nuestro portal de Internet Tendrá más puntos de contacto con el SAT para el cumplimiento de sus obligaciones Se simplificarán los requisitos en la mayoría de los avisos Recibirá respuesta inmediata sobre el trámite en el RFC que haya presentado por Internet Podrá reimprimir, a través del portal de Internet, cualquier documento que se haya generado por su trámite

8

Se presentaran a traves de cualquiera de las siguientes medios:

INCRIPCION AL RFC Se presentaran a traves de cualquiera de las siguientes medios: * En la página de Internet del SAT, con conclusión ante la Administración Local de Asistencia al Contribuyente de su elección * Atención personalizada 4ta. MRMF regla

9

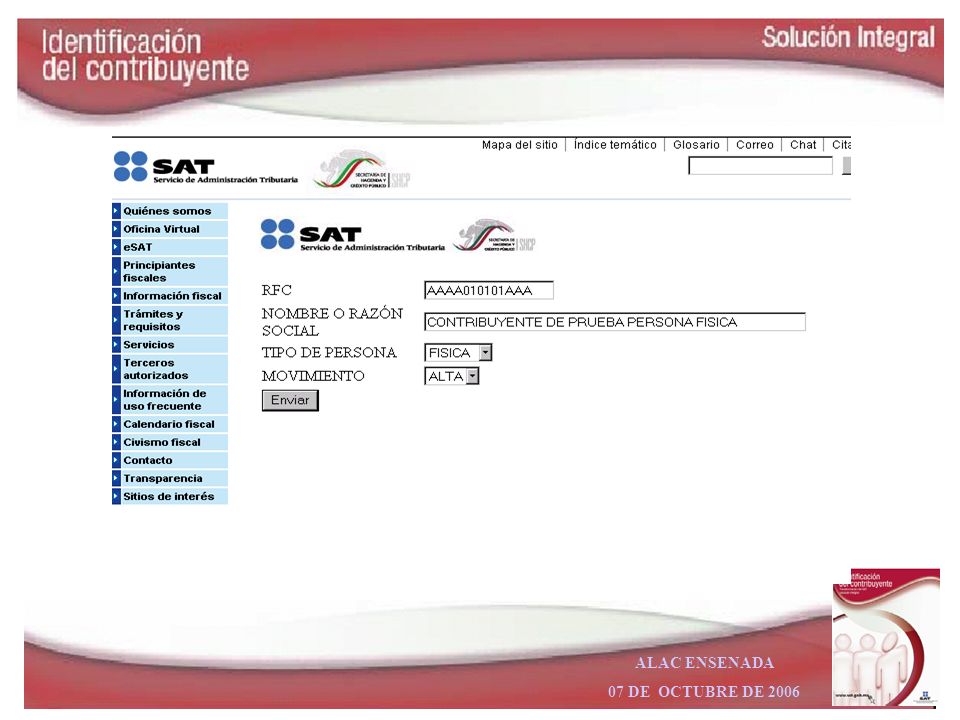

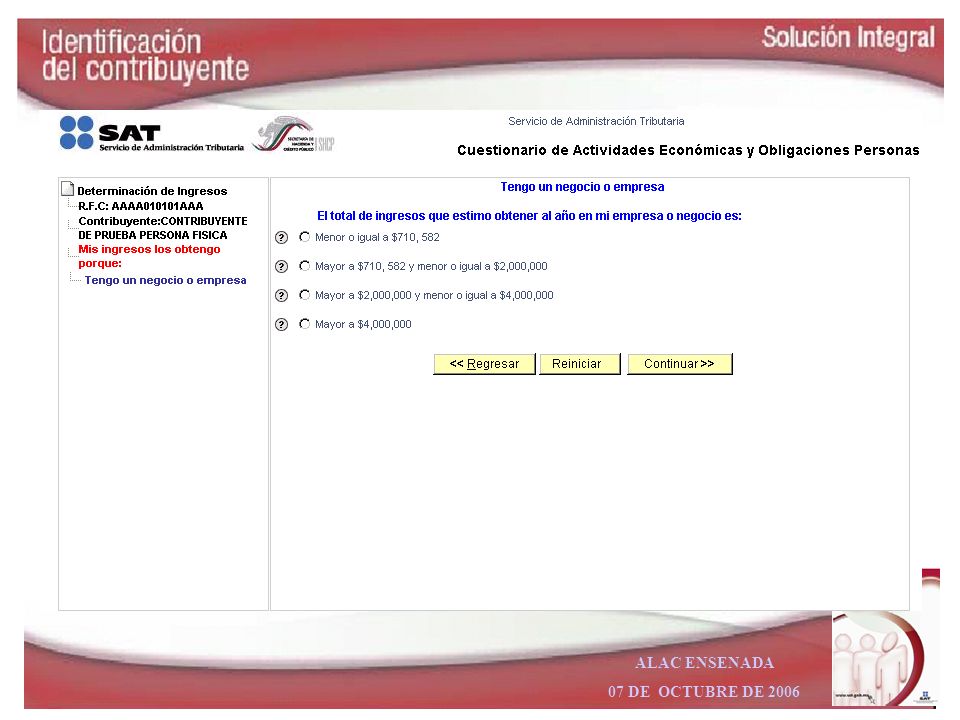

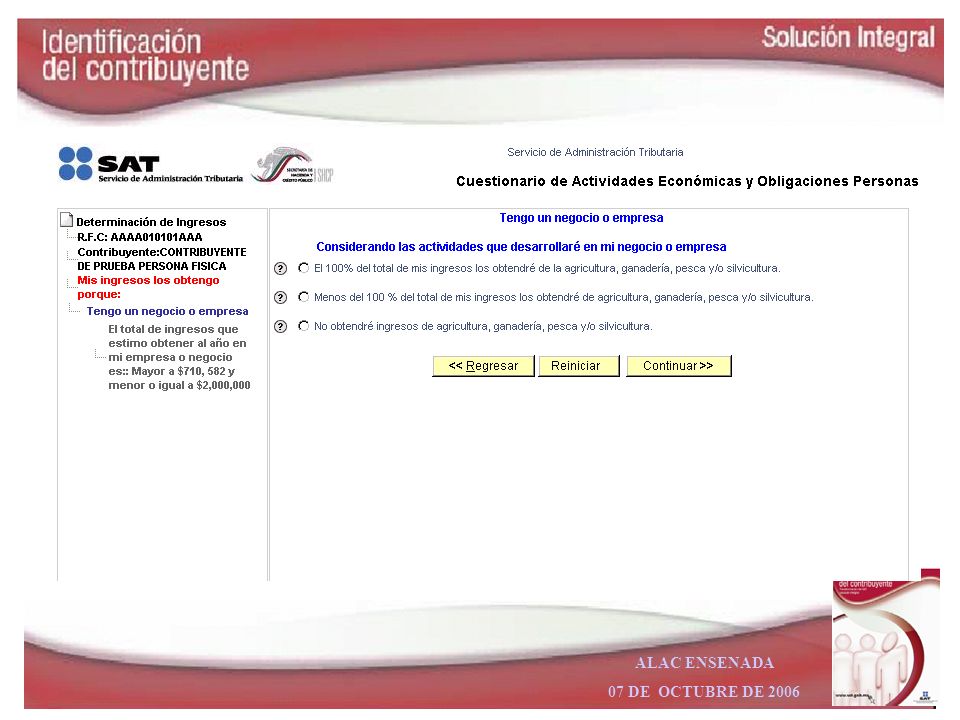

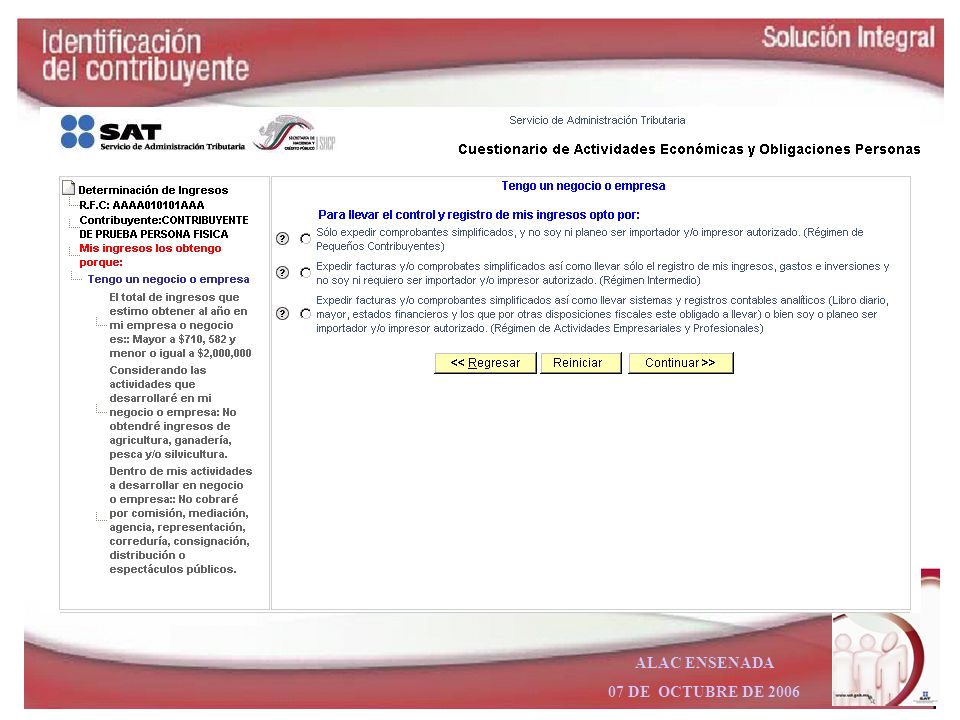

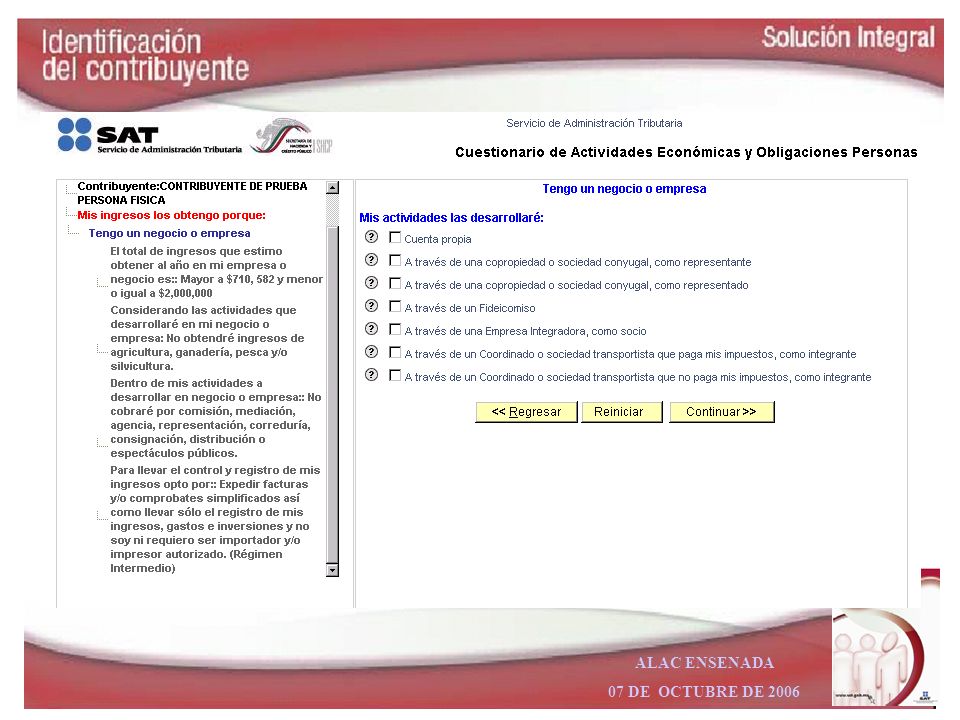

La inscripción de personas físicas y Morales al RFC en la página de Internet del SAT, con conclusión ante la Administración Local de Asistencia al Contribuyente, se realizará a través del procedimiento siguiente: Se realizara la captura del formato electronico RU a traves de la pagina de internet del SAT Una vez enviada, le generara un acuse con el numero de folio el cual presentara cuando concluya su tramite Una vez concluida la captura, el contribyente tiene 10 dias siguiente al envio de la solucitud para presentar la documentacion señalada en el anexo 25 mismas que se podran consultar en el portal del SAT Asistencia al contribuyente cotejara la informacion enviada por internet por el contribuyente con la documetacion proporcionada y unavez firmada la solicitud de inscripcion al RFC, entregara al contribuyente copia de la solicitud, su cedula o constacia de registro de manera inmediata 4ta. MRMF regla y

10

Una vez transcurrido el plazo, si el contribuyente no concluye su tramite ante la Administracion Local de Asistencia al Contribuyente en un plazo de los 10 dias habiles, la solicitud de inscripción se tendrá por no presentada y se iniciará nuevamente el trámite.

11

Inscripcion y avisos a traves de la Entidad Federativa

Los contribuyentes que tributen en el Título IV, Capítulo II, Sección III de la Ley del ISR y que tengan su domicilio fiscal dentro de la circunscripción territorial de los Estados que se encuentran relacionados en la página de Internet del SAT, en el apartado de “Nuevo esquema de pago para el Régimen de Pequeños Contribuyentes”, podrán solicitar su inscripción al RFC ante las oficinas autorizadas de la autoridad recaudadora de dichas Entidades Federativas. 4ta. MRMF regla

12

Los contribuyentes también podrán solicitar la expedición y reexpedición de la constancia de registro en el RFC ante las mismas autoridades. Asimismo, podrán presentar el aviso de cierre o apertura de establecimiento ante las oficinas autorizadas de la autoridad recaudadora de dichas Entidades Federativas

13

Inscripcion a traves de Notario Publico

las personas morales que se constituyan ante fedatario público, solicitarán la inscripción al RFC a través de fedatario público, ya sea notario o corredor público incorporados al “Sistema de Inscripción y Avisos al Registro Federal de Contribuyentes a través de fedatario público por medios remotos”, cumpliendo con los siguientes requisitos: * Presentarán original de la identificación oficial del representante legal y, en su caso, original o copia certificada del poder notarial con el que se acredite la personalidad del representante legal. * El fedatario público, previa firma y entrega de la solicitud de inscripción al RFC, imprimirá y entregará al representante legal la cédula de identificación fiscal 4ta. MRMF regla

14

Inscripcion de trabajadores a traves del patron

Se debera presentar por el empleador mediante dispositivo magnetico con las siguientes caracteristicas ( a paritir de diciembre de 2006): Primer registro del archivo Debe ser la clave de R.F.C. del patrón a 12 o 13 posiciones, según corresponda, Persona Moral o Persona Física. Registros subsecuentes. Deberán contener 4 columnas delimitados por comas: Anexo 1, regla y quinto transitorio de la 4 MRMF

: Primer registro del archivo. Debe ser la clave de R.F.C. del patrón a 12 o 13 posiciones, según corresponda, Persona Moral o Persona Física. Registros subsecuentes. Deberán contener 4 columnas delimitados por comas: Anexo 1, regla y quinto transitorio de la 4 MRMF.")

15

Primera columna. CLAVE C.U.R.P. A 18 POSICIONES del asalariado.

Segunda columna: Fecha de Inscripción o Suspensión de la relación del asalariado, debe ser en formato DD/MM/AAAA. Tercera columna: Marca del indicador de los Ingresos del asalariado de acuerdo a los valores siguientes: (únicamente pueden ser los valores 1, 2, 3, 4, 5 o 6.) 1. Asalariados con ingresos mayores a $300, 2. Asalariados con ingresos menores o iguales a $300, 3. Asimilables a salarios con ingresos mayores a $300, 4. Asimilables a salarios con ingresos menores o iguales a $300, 5. Ingresos por actividades empresariales asimilables a salarios conforme al artículo 110, fracción VI de la Ley del ISR con ingresos mayores a $300, 6. Ingresos por actividades empresariales asimilables a salarios conforme al artículo 110, fracción VI de la Ley del ISR con ingresos menores o iguales a $300,

1. Asalariados con ingresos mayores a $300, Asalariados con ingresos menores o iguales a $300, Asimilables a salarios con ingresos mayores a $300, Asimilables a salarios con ingresos menores o iguales a $300, Ingresos por actividades empresariales asimilables a salarios conforme al artículo 110, fracción VI de la Ley del ISR con ingresos mayores a $300, Ingresos por actividades empresariales asimilables a salarios conforme al artículo 110, fracción VI de la Ley del ISR con ingresos menores o iguales a $300,")

16

La cual se presentara a partir de diciembre 2006

Cuarta columna: Tipo de aviso para el asalariado en cuestión de acuerdo a los valores siguientes: (únicamente pueden ser los valores 1 o 2). 1. Inscripción 2. Suspensión Las columnas no deberán contener títulos o estar vacías La información de los archivos deberá contener cuatro campos delimitados por comas, exceptuando el primer registro del archivo en cuestión. La cual se presentara a partir de diciembre 2006

. 1. Inscripción. 2. Suspensión. Las columnas no deberán contener títulos o estar vacías. La información de los archivos deberá contener cuatro campos delimitados por comas, exceptuando el primer registro del archivo en cuestión. La cual se presentara a partir de diciembre")

17

Avisos al RFC se presentarán a través de cualquiera de los siguientes medios: En la página de Internet del SAT Atención personalizada

18

I. Aumento o disminución de obligaciones.

Los avisos de cambio de situación fiscal que se podrán presentar en la página de Internet del SAT son los siguientes: I. Aumento o disminución de obligaciones. II. Suspensión de actividades. III. Reanudación de actividades. IV. Apertura de establecimiento, sucursal, local, puesto fijo o semifijo. V. Cierre de establecimiento, sucursal, local, puesto fijo o semifijo.

19

I. Aumento o disminución de obligaciones.

Los avisos de cambio de situación fiscal que se podrán presentar mediante atención personalizada son los siguientes: I. Aumento o disminución de obligaciones. II. Suspensión de actividades. III. Reanudación de actividades. IV. Apertura de establecimiento, sucursal, local, puesto fijo o semifijo. V. Cierre de establecimiento, sucursal, local, puesto fijo o semifijo. VI. Cambio de denominación o razón social. VII. Cambio de domicilio fiscal.

20

I. Cancelación por fusión de sociedades.

Los avisos que presentarán los contribuyentes a través de la forma oficial RX “Formato de avisos de liquidación, fusión escisión y cancelación al Registro Federal de Contribuyentes”, serán los siguientes: I. Cancelación por fusión de sociedades. II. Apertura de sucesión. III. Inicio de liquidación. IV. Cancelación por cesación total de operaciones. V. Cancelación por defunción. VI. Cancelación por liquidación de la sucesión. VII. Cancelación por liquidación total del activo. VIII. Cancelación por escisión de sociedades.

21

Las personas físicas que cambien o corrijan su(s) nombre(s) y/o apellido(s) en los términos de las disposiciones legales, informarán de dicho cambio al SAT.se presentará a través de atención personalizada

nombre(s) y/o apellido(s) en los términos de las disposiciones legales, informarán de dicho cambio al SAT.se presentará a través de atención personalizada")

22

Los contribuyentes podrán actualizar las actividades económicas registradas ante el RFC, en los siguientes supuestos: I. Cuando empiece o deje de realizar una actividad económica, diferente a la que se encuentre manifestada ante el RFC. II. Cuando cambie su actividad económica preponderante del ejercicio inmediato anterior respecto de la manifestada ante el RFC. La información a que se refiere esta regla se presentará mediante el aviso de aumento o disminución de obligaciones de conformidad con esta Sección.

23

Cedula de Identificacion Fiscal

La expedición o impresión de la cédula de identificación fiscal o de la constancia de registro fiscal, se podrá solicitar a través de los medios y reuniendo los requisitos que para tal efecto establezca el SAT, a través de su página de Internet.

24

ESTRUCTURA EN SISTEMA

26

Inscripcion

27

Cambio de Situacion Fiscal

28

Ámbito de competencia 4 preguntas sobre el contribuyente: ¿Quién es? ¿Dónde está? ¿Qué hace? ¿Con quién se relaciona?

29

Identidad: RFC CURP Nombre, denominación o razón social.

¿Quién es? Identidad: RFC CURP Nombre, denominación o razón social. Fechas de nacimiento y constitución. Alias o nombres comerciales.

30

Ubicación: Domicilio fiscal. Establecimientos y sucursales.

¿Dónde está? Ubicación: Domicilio fiscal. Establecimientos y sucursales. Otros domicilios: Particular. Oír y recibir notificaciones. Del patrón. Conservar contabilidad (libros). Correo electrónico.

. Correo electrónico.")

31

Características fiscales:

¿Qué hace? Características fiscales: Actividades económicas (incluyendo preponderante). Obligaciones fiscales. Regímenes de tributación. Autorizaciones (padrones) p.ej. Importador, CPR, fedatario autorizado, controladoras, etc. Otras características (roles), p.ej. Gran contribuyente, arrendador, fideicomitente, fideicomisario, etc.

. Obligaciones fiscales. Regímenes de tributación. Autorizaciones (padrones) p.ej. Importador, CPR, fedatario autorizado, controladoras, etc. Otras características (roles), p.ej. Gran contribuyente, arrendador, fideicomitente, fideicomisario, etc.")

32

Relaciones: Patrón- asalariado. Controlada- controladora.

¿Con quién se relaciona? Relaciones: Patrón- asalariado. Controlada- controladora. Representante común- representado. Fusionada- fusionante. Socios- empresas. Etcétera.

52

Cuando comienza el nuevo sistema?

30 de octubre del 2006

Presentaciones similares

>")

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")

>")