Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Contabilidad y Administración de Costos I

José Adilio Alvarenga Correos: 1

2

Contabilidad y Administración de Costos I

Lic. José Atilio Rodriguez Correos: 2

3

INTRODUCCION GENERAL 3 REPASO GENERAL - CURSO PROPEDEUTICO

La Empresa, su finalidad y elementos que la integran. Factores críticos de Éxito/fracaso. Formas para ejercer el comercio( P. Natural y P. Jurídica) Aspectos legales y mercantiles generales Utilidad e importancia de la Contabilidad Financiera Usos y usuarios de la información financiera Aspectos cualitativos/cuantitativos de la contabilidad Conceptos Básicos: Entidad, Negocio en marcha, periodo, Importancia relativa, sustancia + que la forma. Sistemas de registro contable Estados financieros Componentes del Balance General 3

Aspectos legales y mercantiles generales. Utilidad e importancia de la Contabilidad Financiera. Usos y usuarios de la información financiera. Aspectos cualitativos/cuantitativos de la contabilidad. Conceptos Básicos: Entidad, Negocio en marcha, periodo, Importancia relativa, sustancia + que la forma. Sistemas de registro contable. Estados financieros. Componentes del Balance General. 3.")

4

REPASO GENERAL Componentes del Estado de Resultados

Componentes del Estado de Flujo de Efectivo Notas explicativas a los Estados Financieros Características de la información financiera Ecuación e igualdad en registros contables Tipos de cuentas contables Partes de una cuenta Naturaleza del saldo de las cuentas Análisis del cargo y del abono 4

5

Analisis del Cargo y del Abono

Resúmen CUENTAS DE ACTIVO CUENTAS DE PASIVO DEBE HABER DEBE HABER DEBE HABER CUENTAS DE CAPITAL DEBE HABER CUENTAS DE COSTO/ GASTO PERDIDAS DEBE HABER CUENTAS DE INGRESO GANANCIAS 5

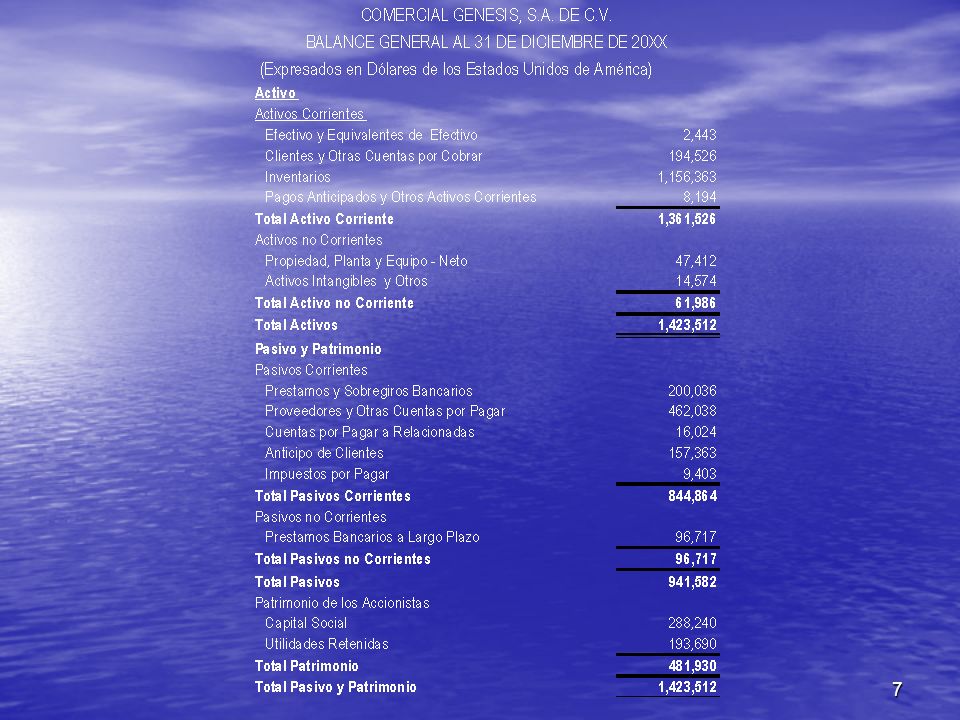

6

Presentación de un Balance General

Forma de cuenta u horizontal: Nombre de la Cía. BALANCE GENERAL Al (día) de (mes) de (año) (En Colones salvadoreños) ACTIVO PASIVO PATRIMONIO 6

de (mes) de (año) (En Colones salvadoreños) ACTIVO. PASIVO. PATRIMONIO. 6.")

8

Activos ACTIVOS CORRIENTES( Realización en 12 meses)

Efectivo y equivalentes de efectivo (Caja y Bancos) Cuentas por Cobrar-Clientes Inventarios Pagos Anticipados (menor de 1 año) ACTIVOS NO CORRIENTES Propiedad, Planta y Eq. (Activo Fijo) Terrenos y Edificios Maquinaria y Equipo Industrial Mobiliario y Equipo de Oficina Equipo de Transporte Depreciación Acumulada (Acr) Otros Activos No Corrientes Pagos anticipados (mayores a 1 año) Intangibles( Marcas, Patentes, Licencias y programas de SW) 8

Cuentas por Cobrar-Clientes. Inventarios. Pagos Anticipados (menor de 1 año) ACTIVOS NO CORRIENTES. Propiedad, Planta y Eq. (Activo Fijo) Terrenos y Edificios. Maquinaria y Equipo Industrial. Mobiliario y Equipo de Oficina. Equipo de Transporte. Depreciación Acumulada (Acr) Otros Activos No Corrientes. Pagos anticipados (mayores a 1 año) Intangibles( Marcas, Patentes, Licencias y programas de SW) 8.")

9

Pasivo y Patrimonio PASIVO NO CORRIENTE Patrimonio

PASIVO CORRIENTE ( compromiso de pago en 12 meses) Sobregiros y Préstamos por Pagar Proveedores Cuentas y Gastos Acumulados por Pagar Impuestos y Retenciones por Pagar Porción Circulante de la deuda a Largo Plazo Ingresos No devengados(Anticipos de clientes) PASIVO NO CORRIENTE Préstamos a Largo Plazo( Mas de 1 año) Patrimonio Capital Social Suscrito y Pagado Utilidades Retenidas Reservas (Legal, Laboral, Otras Reservas) Utilidades por Distribuir Superavit por Revaluacion de Activos 9

Sobregiros y Préstamos por Pagar. Proveedores. Cuentas y Gastos Acumulados por Pagar. Impuestos y Retenciones por Pagar. Porción Circulante de la deuda a Largo Plazo. Ingresos No devengados(Anticipos de clientes) PASIVO NO CORRIENTE. Préstamos a Largo Plazo( Mas de 1 año) Patrimonio. Capital Social Suscrito y Pagado. Utilidades Retenidas. Reservas (Legal, Laboral, Otras Reservas) Utilidades por Distribuir. Superavit por Revaluacion de Activos. 9.")

10

ESTADO DE RESULTADOS

11

Ingresos o Productos (Cuentas Acreedoras)

Ventas(de Servicios o de productos) Otros Ingresos Costos y Gastos (Cuentas Deudoras) Costo de Ventas Devoluciones sobre Ventas Gastos de Administración Gastos de Venta Gastos Financieros Otros gastos 11

Otros Ingresos. Costos y Gastos (Cuentas Deudoras) Costo de Ventas. Devoluciones sobre Ventas. Gastos de Administración. Gastos de Venta. Gastos Financieros. Otros gastos. 11.")

12

ESTADO DE CAMBIOS EN EL PATRIMONIO

13

ESTADO DE FLUJOS DE EFECTIVO

14

NIIF-NIC´s en El Salvador

NIC: Normas Internacionales de Contabilidad NIIF: Normas Internacionales de Información Financiera Su implementación en El Salvador, obedece a la tendencia mundial de homogenizar normas a nivel internacional, debido al nuevo modelo de globalización y presentar informes más confiables. Bases de contabilizacion anteriores: Normas de Contabilidad Financieras de El Salvador (NCF), PCGA Americanos, PCGA Mexicanos o NIC Actual: NIIF Full Package y NIIF Para Pymes 14

, PCGA Americanos, PCGA Mexicanos o NIC. Actual: NIIF Full Package y NIIF Para Pymes. 14.")

15

NIIF-NIC´s en El Salvador

Genera mayor transparencia en la presentación de la información financiera de las empresas. Facilita el proceso de consolidación de información entre grupos de compañias. Facilitan el análisis de EF para la toma de decisiones Incorporan exigencias que mejoran los procedimientos de control interno de la compañia 15

16

NIIF Para PYMES Sección 1 PEQUEÑAS Y MEDIANAS ENTIDADES

2 CONCEPTOS Y PRINCIPIOS GENERALES 3 PRESENTACIÓN DE ESTADOS FINANCIEROS 4 ESTADO DE SITUACIÓN FINANCIERA 5 ESTADO DEL RESULTADO INTEGRAL Y ESTADO DE RESULTADOS 6 ESTADO DE CAMBIOS EN EL PATRIMONIO Y ESTADO DE RESULTADOS Y GANANCIAS ACUMULADAS 7 ESTADO DE FLUJOS DE EFECTIVO 8 NOTAS A LOS ESTADOS FINANCIEROS 9 ESTADOS FINANCIEROS CONSOLIDADOS Y SEPARADOS 10 POLÍTICAS CONTABLES, ESTIMACIONES Y ERRORES 11 INSTRUMENTOS FINANCIEROS BÁSICOS 12 OTROS TEMAS RELACIONADOS CON LOS INSTRUMENTOS FINANCIEROS 13 INVENTARIOS 14 INVERSIONES EN ASOCIADAS 15 INVERSIONES EN NEGOCIOS CONJUNTOS 16 PROPIEDADES DE INVERSIÓN 17 PROPIEDADES, PLANTA Y EQUIPO 18 ACTIVOS INTANGIBLES DISTINTOS DE LA PLUSVALÍA 19 COMBINACIONES DE NEGOCIO Y PLUSVALÍA 20 ARRENDAMIENTOS 21 PROVISIONES Y CONTINGENCIAS 22 PASIVOS Y PATRIMONIO 23 INGRESOS DE ACTIVIDADES ORDINARIAS 24 SUBVENCIONES DEL GOBIERNO 25 COSTOS POR PRÉSTAMOS 26 PAGOS BASADOS EN ACCIONES 27 DETERIORO DEL VALOR DE LOS ACTIVOS 28 BENEFICIOS A LOS EMPLEADOS 29 IMPUESTO A LAS GANANCIAS 30 CONVERSIÓN DE LA MONEDA EXTRANJERA 31 HIPERINFLACIÓN 32 HECHOS OCURRIDOS DESPUÉS DEL PERIODO SOBRE EL QUE SE INFORMA 33 INFORMACIONES A REVELAR SOBRE PARTES RELACIONADAS 34 ACTIVIDADES ESPECIALES 35 TRANSICIÓN A LA NIIF PARA LAS PYMES

17

CONTABILIDAD FINANCIERA

Empresas de servicios ( ☻) ( Ventas y gastos operativos) en algunas empresas los gastos directos del servicio los consideran como costos de servicio. Empresas Comerciales ( ☻) ( Ventas, costo de ventas( costo del producto comercializado) y gastos operativos) Empreas Industriales ( II) ( Ventas, costo de fabricación,costo de ventas y gastos operativos) 17

( Ventas y gastos operativos) en algunas empresas los gastos directos del servicio los consideran como costos de servicio. Empresas Comerciales ( ☻) ( Ventas, costo de ventas( costo del producto comercializado) y gastos operativos) Empreas Industriales ( II) ( Ventas, costo de fabricación,costo de ventas y gastos operativos) 17.")

18

BALANCE GENERAL

19

ESTADO DE RESULTADOS

20

EMPRESA COMERCIAL Compra y venta de Mercaderías

SISTEMAS DE CONTROL Y REGISTRO DE PRODUCTOS(MERCADERIAS): Sistema Global Sistema Analítico o Pormenorizado Sistema permanente o de inventarios Perpetuos. 20

: Sistema Global. Sistema Analítico o Pormenorizado. Sistema permanente o de inventarios Perpetuos. 20.")

21

Sistema Global y Analítico o Pormenorizado

SISTEMA GLOBAL: Una sola Cuenta: MERCADERIAS SISTEMA ANALITICO: CUENTAS DETALLADAS POR TIPO DE OPERACION: Ventas Devoluciones sobre Ventas Otros gastos ( Incluye Descto. S/ventas) Compras. Devoluciones sobre Compras Inventario Inicial Inventario Final Otros ingresos(Incluye Descto. S/Compras) 21

Compras. Devoluciones sobre Compras. Inventario Inicial. Inventario Final. Otros ingresos(Incluye Descto. S/Compras) 21.")

22

Sistema Pormenorizado

El sistema ANALITICO, no exige un control detallado de las entradas y salidas de productos, ya que todo se concentra en las cuentas de inventarios y en la de Compras, por tanto es dificil conocer el costo de cada venta y por ende las existencias de inventario y la utilidad. Determinación del costo de lo vendido. Se requiere efectuar un Inventario Físico al final de cada período. El costo de lo vendido del período se establece sumando el Inventario Inicial (Final del periodo anterior) más las Compras Netas menos el Inventario Final del período(el fisico real). 22

más las Compras Netas menos el Inventario Final del período(el fisico real). 22.")

23

SISTEMA PERPETUO O DE INVENTARIOS PERMANENTES

Este sistema si exige el control detallado de entradas y salidas de productos, tanto físicas como financieras. Es requisito básico la aplicación de un método de valuación de inventarios Manualmente se lleva en tarjetas de control Kardex y Sistematizado en el modulo de inventarios de un sistema contable. 23

24

Sistema Perpétuo o Permanente

CUENTAS: Ventas Devoluciones sobre Ventas Inventarios Costo de Ventas Otros ingresos(Utilidad en venta de activos, Descto. S/Compras, etc) Otros gastos (Perdida en venta de activos,Desctos. S/ventas) 24

Otros gastos (Perdida en venta de activos,Desctos. S/ventas) 24.")

25

DEVOLUCIONES SOBRE VENTAS

Sistema Perpétuo D VENTAS H Se carga: Para liquidarla contra Pérdidas y Ganancias. Se abona: Con el valor de la mercadería vendida a precio de venta. Su saldo es acreedor. D DEVOLUCIONES SOBRE VENTAS H Se carga: Con el valor de las devoluciones de mercadería a precio de venta. Su saldo es deudor. Se abona: Para liquidarla contra Pérdidas y Ganancias. 25

26

Sistema Perpétuo D COSTO DE VENTAS H Se carga:

Con el costo de la mercadería vendida(precio de costo). Su saldo es deudor y representa el costo de las mercaderías vendidas en cualquier momento durante el período. Se abona: Con el costo de las devoluciones de mercadería recibidas de los clientes(precio de costo). Para liquidarla contra Pérdidas y Ganancias. INVENTARIO D H Se carga: Con el saldo inicial y costo de las compras de mercadería. Con las devoluciones de mercaderías recibidas de los clientes. Su saldo es deudor y representa el costo de las existencias de mercaderías en cualquier momento durante el período. Es de Balance. Se abona: Con el costo de las mercaderías vendidas. Con el costo de las mercaderías devueltas a los proveedores por cualquier concepto. Con el costo de las mercaderías dadas de baja o pérdidas de inventario. 26

. Su saldo es deudor y representa el costo de las mercaderías vendidas en cualquier momento durante el período. Se abona: Con el costo de las devoluciones de mercadería recibidas de los clientes(precio de costo). Para liquidarla contra Pérdidas y Ganancias. INVENTARIO. D. H. Se carga: Con el saldo inicial y costo de las compras de mercadería. Con las devoluciones de mercaderías recibidas de los clientes. Su saldo es deudor y representa el costo de las existencias de mercaderías en cualquier momento durante el período. Es de Balance. Se abona: Con el costo de las mercaderías vendidas. Con el costo de las mercaderías devueltas a los proveedores por cualquier concepto. Con el costo de las mercaderías dadas de baja o pérdidas de inventario. 26.")

27

Sistema Perpétuo D OTROS INGRESOS H Se carga: Se abona:

Al final del ejercicio, Para liquidarla contra Pérdidas y Ganancias. Se abona: Con los descuentos o rebajas s/compras u otros ingresos que no son del giro principal de la empresa Ej. Utilidad en venta de Activos fijos. Su saldo es acreedor. OTROS GASTOS D H Se carga: Con el valor de las rebajas, desctos s/ventas. U otros gastos que no son de operación o normales del giro de la empresa Ej. Perdida en venta de Activos fijos. Su saldo es deudor. Se abona: Al final del ejercicio, Para liquidarla contra Pérdidas y Ganancias. 27

28

Ventajas Sistema Perpétuo

Se puede conocer en cualquier momento el importe del inventario final sin necesidad de practicar inventarios fisicos( Esto no significa que no es necesario) Se puede conocer en cualquier momento el costo de lo vendido total o de cada transaccion. 28

Se puede conocer en cualquier momento el costo de lo vendido total o de cada transaccion. 28.")

29

Ventajas Sistema Perpétuo

Se puede conocer en cualquier momento el importe de la utilidad bruta. Se puede descubrir extravíos, robos o errores al confrontar el inventario contable contra el inventario físico en cualquier momento. 29

30

Inventarios Metodos de Valuación

Costo Identificado(Costo de compra o producción) PEPS UEPS Costo Promedio 30

PEPS. UEPS. Costo Promedio. 30.")

31

Inventarios Metodos de Valuación

Costo Identificado. Identificación específica con su costo de adquisición o producción. Costo Promedio. Tal como lo indica su nombre, se determina dividiendo el importe acumulado de las erogaciones aplicables, entre el número de artículos adquiridos o producidos. 31

32

Inventarios Métodos de Valuación

PEPS(FIFO). Suposición de que los Primeros artículos en Entrar al almacén o a la producción, son los Primeros en Salir de él. UEPS(LIFO). Suposición de que los Ultimos artículos en Entrar al almacén o a la producción, son los Primeros en Salir de él. 32

. Suposición de que los Primeros artículos en Entrar al almacén o a la producción, son los Primeros en Salir de él. UEPS(LIFO). Suposición de que los Ultimos artículos en Entrar al almacén o a la producción, son los Primeros en Salir de él. 32.")

33

Ejercicios de Aplicación Práctica

Elaboración del Balance General y Estado de Resultados Evaluación semanal 33

34

Ejercicios de Aplicación Práctica

Met. De Valuación de inventarios Partidas contables y Mayorización Elaboración de EF Evaluación semanal( Control de lectura) 34

34.")

Presentaciones similares

Expositor Dr. MBA, Fernando Coral Reyes.>")