Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UT 13.- CONTABILIZACIÓN DE LAS OPERACIONES DE FIN DE EJERCICIO

Prof. Raquel Rodríguez Jiménez Diciembre 2013

3

AJUSTES AL FINAL DEL EJERCICIO

REGULARIZACIÓN EL IMPUESTO DE SOCIEDADES CIERRE DE LA CONTABILIDAD ELABORACIÓN DE LAS CA. APLICACIÓN DEL RESULTADO

4

1. AJUSTES AL FINAL DEL EJ. Correcciones de errores

Variaciones de existencias Actualización de activos y pasivos financieros. Reclasificaciones del largo a corto plazo Amortizaciones Periodificaciones Deterioros de valor

5

1.1.- AJUSTES: CORRECCIÓN ERRORES

Diferencias entre saldos de cuentas y los inventarios físicos Descuadres en los arqueos de caja Diferencias en las liquidaciones de los bancos Extravíos, pérdidas o deterioros permanentes detectados al hacer inventario. Etc.

6

1.1.- AJUSTES: CORRECCIÓN ERRORES

Deberán ajustarse los saldos de las cuentas para que resulten correctos, a fin de ofrecer una adecuada imagen fiel del patrimonio real. Las cuentas de contrapartida serán las adecuadas según las causas de los errores: Las cuentas de Activo o Pasivo que surjan del estudio de error. (659) Otras pérdidas en gestión corriente (555) Partidas pendientes de aplicación Otras cuentas de gastos o ingresos adecuadas

Otras pérdidas en gestión corriente. (555) Partidas pendientes de aplicación. Otras cuentas de gastos o ingresos adecuadas.")

7

1.2.- AJUSTES DEL VALOR DE LAS EXISTENCIAS FINALES

Al final del ejercicio se ajusta el valor de las existencias con el siguiente asiento: --- x --- Ei (61) (71)Variación de existencias a (3) Existencias Ei Ef (3) Existencias a (61)(71) Variación Exist. Ef

(71)Variación de existencias. a (3) Existencias Ei. Ef (3) Existencias. a (61)(71) Variación Exist. Ef.")

8

1.3.- ACTUALIZACIÓN DEL VALOR DE LOS PRÉSTAMOS Y CRÉDITOS

Al llegar el final del ejercicio hay que revisar valor de los activos y pasivos financieros para registrarlos según los valores que el PGC establece, generalmente el valor actualizado o el valor amortizado (préstamos) y el valor razonable (activos financieros). NV 9ª PGC y 9ª PGC-PYMES Estas valoraciones requieren matemáticas financieras y se ven en 2º curso.

y el valor razonable (activos financieros). NV 9ª PGC y 9ª PGC-PYMES. Estas valoraciones requieren matemáticas financieras y se ven en 2º curso.")

9

1.4.- RECLASIFICACIONES DE PRÉSTAMOS Y CRÉDITOS

Al llegar el final del ejercicio hay que revisar los derechos de cobro y obligaciones de pago a largo plazo: parte vencerán en un año, y esos saldos deben registrarse en cuentas de ACTIVO O PASIVO CORRIENTE. RECLASIFICACIÓN: NO Corriente Corriente -- x -- (1..) Pasivos a largo plazo a (5..) Pasivos a corto plazo (5..) Activos a corto plazo a (2..) Activos a largo plazo

Pasivos a largo plazo a (5..) Pasivos a corto plazo. (5..) Activos a corto plazo a (2..) Activos a largo plazo.")

10

1.5.- AMORTIZACIONES DE INMOVILIZADOS

11

1.5.- AMORTIZACIONES DE INMOVILIZADOS

12

1.5.- AMORTIZACIONES DE INMOVILIZADOS

13

1.6.- AJUSTES POR PERIODIFICACIONES

GASTOS/INGRESOS REGISTRADOS ESTE EJERCICIO PERO QUE CORRESPONDEN A EJERCICIOS SIGUIENTES Excepción al cargo / abono de las cuentas de gastos e ingresos No en piac (se ve en segundo) -- x -- (480) Gastos anticipados (567) Intereses pagados por anticipado a (6..) Cuentas de gastos (7..) Cuentas de ingresos a (485) Ingresos anticipados (568) Intereses cobrados por anticipado

-- x -- (480) Gastos anticipados. (567) Intereses pagados por anticipado. a (6..) Cuentas de gastos. (7..) Cuentas de ingresos. a (485) Ingresos anticipados. (568) Intereses cobrados por anticipado.")

14

1.7.- DETERIOROS DE VALOR DE ACTIVOS

Deterioros de valor de las existencias Deterioros de valor de los créditos comerciales (insolvencias clientes) VISTO EN TEMA 12 Deterioros de valor de activos no corrientes Deterioros de valor de inversiones financieras Provisiones de gastos SE VE EN SEGUNDO

VISTO EN TEMA 12. Deterioros de valor de activos no corrientes. Deterioros de valor de inversiones financieras. Provisiones de gastos. SE VE EN SEGUNDO.")

15

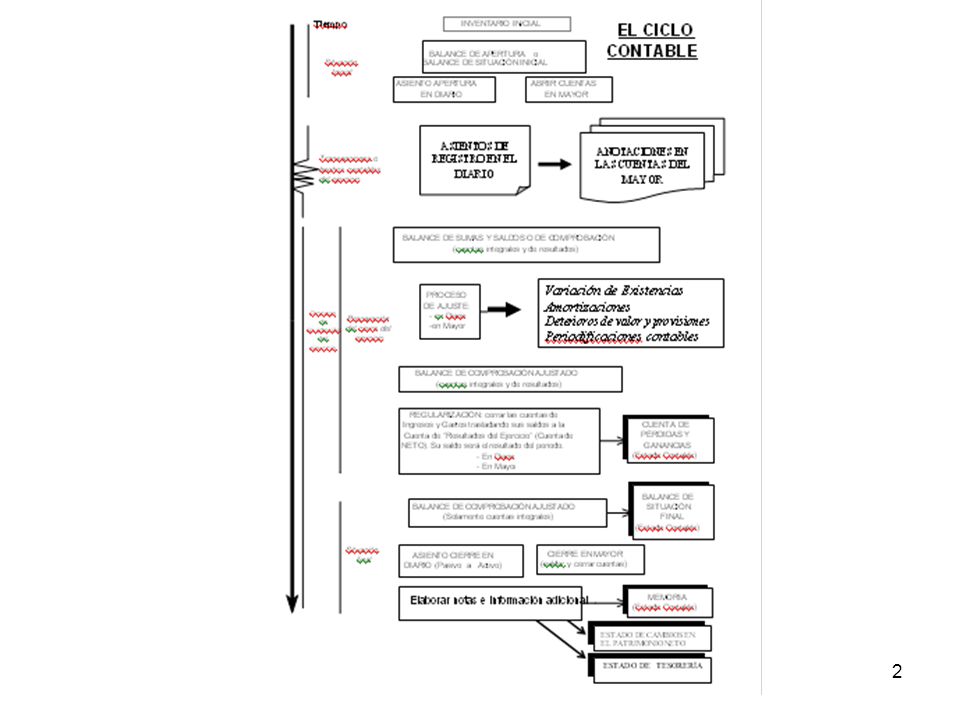

Recordar del ciclo contable

2. REGULARIZACIÓN Recordar del ciclo contable -- x -- (129) Resultado del ejercicio a (6..) Cuentas de gastos (7..) Cuentas de ingresos a (129) Resultado del ej. Con la información de este asiento se elabora la Cuenta de Pérdidas y Ganancias

Resultado del ejercicio. a (6..) Cuentas de gastos. (7..) Cuentas de ingresos. a (129) Resultado del ej. Con la información de este asiento se elabora la Cuenta de Pérdidas y Ganancias.")

16

3. EL IMPUESTO DE SOCIEDADES

Es un tributo directo que grava las rentas obtenidas por las sociedades (sus beneficios). Su aplicación se da en todo el territorio nacional, aunque la propia ley reconoce singularidades específicas. REGULARIZACIÓN BAI (129) Resultado del ejercicio Cálculo del GASTO por IS: Beneficio * Tipo impositivo Por la aplicación de la legislación fiscal, no siempre la BASE IMPONIBLE DEL IMPUESTO es exactamente el BAI

. Su aplicación se da en todo el territorio nacional, aunque la propia ley reconoce singularidades específicas. REGULARIZACIÓN BAI (129) Resultado del ejercicio. Cálculo del GASTO por IS: Beneficio * Tipo impositivo. Por la aplicación de la legislación fiscal, no siempre la BASE IMPONIBLE DEL IMPUESTO es exactamente el BAI.")

17

3. EL IMPUESTO DE SOCIEDADES

Por la aplicación de la legislación fiscal, no siempre la BASE IMPONIBLE DEL IMPUESTO es exactamente el BAI Diferencias permanentes. Son aquéllas que se originan por la diferencia entre la definición de gastos e ingresos contables y fiscales, pero que tienen un carácter permanente y no se compensarán en ejercicios futuros (sanciones o multas) Diferencias temporarias. Son aquéllas derivadas de la diferente valoración, contable y fiscal, atribuida a los activos, pasivos y determinados instrumentos de patrimonio propio de la empresa, en la medida en que tengan incidencia en la carga fiscal futura.

Diferencias temporarias. Son aquéllas derivadas de la diferente valoración, contable y fiscal, atribuida a los activos, pasivos y determinados instrumentos de patrimonio propio de la empresa, en la medida en que tengan incidencia en la carga fiscal futura.")

18

3. EL IMPUESTO DE SOCIEDADES

REGULARIZACIÓN BAI (129) Resultado del ejercicio Ajustes en el BAI por: Diferencias permanentes Diferencias temporarias BI (base imponible) * Tipo impositivo (30%) CUOTA DEL IMPUESTO: Es un gasto para para la empresa (630)Imp s/ Bº

Resultado del ejercicio. Ajustes en el BAI por: Diferencias permanentes. Diferencias temporarias. BI (base imponible) * Tipo impositivo (30%) CUOTA DEL IMPUESTO: Es un gasto para para la empresa (630)Imp s/ Bº.")

19

3. EL IMPUESTO DE SOCIEDADES

Con el impuesto surge un gasto, pero además activos y pasivos. Activos y pasivos por impuesto corriente: el impuesto corriente es la cantidad que satisface la empresa como consecuencia de la liquidación del impuesto. Aparecerá un pasivo por la deuda con HP. Se hacen pagos a cuenta durante el año. Activos y pasivos por impuesto diferido: el impuesto diferido es la parte del impuesto que se espera recuperar o pagar como resultado de las diferencias temporarias. NO SE VEN ESTE CURSO

20

3. EL IMPUESTO DE SOCIEDADES

El impuesto corriente Beneficio antes de impuestos +/ – Ajustes Base imponible previa – Bases imponibles negativas de ejercicios anteriores Base imponible x Tipo impositivo Cuota íntegra – Bonificaciones – Deducciones Cuota líquida – Retenciones – Ingresos a cuenta – Pagos fraccionados Cuota diferencial

21

3. EL IMPUESTO DE SOCIEDADES

REGULARIZACIÓN BAI (129) Resultado del ejercicio Ajustes y Cálculo del Gasto por IS IS = BI * t Cuota diferencial positiva. (630) Impuesto sobre beneficios (cuota líquida) a (473) H.P., retenciones y pagos a cuenta a (4752) H.P., acreedora por impuesto sobre sociedades (cuota diferencial) El gasto de IS se regulariza (129) Resultado del ejercicio a (630) Impuesto sobre beneficios Ahora (129) Beneficio después de Impuestos (BdI)

Resultado del ejercicio. Ajustes y Cálculo del Gasto por IS IS = BI * t. Cuota diferencial positiva. (630) Impuesto sobre beneficios (cuota líquida) a (473) H.P., retenciones y pagos a cuenta. a (4752) H.P., acreedora por impuesto sobre sociedades (cuota diferencial) El gasto de IS se regulariza. (129) Resultado del ejercicio. a (630) Impuesto sobre beneficios. Ahora (129) Beneficio después de Impuestos (BdI)")

22

3. EL IMPUESTO DE SOCIEDADES

REGULARIZACIÓN BAI (129) Resultado del ejercicio Ajustes y Cálculo del Gasto por IS IS = BI * t Cuota diferencial negativa, pero la cuota líquida es positiva. Impuesto sobre beneficios (cuota líquida) (4709) H.P. deudora por devolución de impuestos (cuota diferencial) a (473) H.P., retenciones y pagos a cuenta El gasto de IS se regulariza (129) Resultado del ejercicio a (630) Impuesto sobre beneficios Ahora (129) Beneficio después de Impuestos (BdI)

Resultado del ejercicio. Ajustes y Cálculo del Gasto por IS IS = BI * t. Cuota diferencial negativa, pero la cuota líquida es positiva. Impuesto sobre beneficios (cuota líquida) (4709) H.P. deudora por devolución de impuestos (cuota diferencial) a (473) H.P., retenciones y pagos a cuenta. El gasto de IS se regulariza. (129) Resultado del ejercicio. a (630) Impuesto sobre beneficios. Ahora (129) Beneficio después de Impuestos (BdI)")

23

4. EL ASIENTO DE CIERRE De la misma forma que hemos cerrado o saldado las cuentas de gastos e ingresos, cerraremos ahora las cuentas de Activo y de Pasivo para confeccionar el asiento de cierre: Con la información de este asiento se elabora el Balance de situación final de ejercicio.

24

5. MODELOS DE CUENTAS ANUALES

Balance Normal ECPN Normal Memoria Normal Cuenta de P y Ganancias Normal Estado de Tesorería Balance Abreviado ECPN Abreviado Memoria Abreviada Cuenta de PyG Normal Cuenta de PyG Abreviada PGC PGC - PYMES Balance pymes ECPN pymes Memoria pymes Cuenta de PyG pymes Balance ECPN Memoria Cuenta de PyG Con criterios simplificados de microempresas

25

6. APLICACIÓN DEL RESULTADO

En el ejercicio siguiente se convocarán las juntas de socios y se aprobarán las cuentas. Todo ello genera asientos contables para quitar el saldo de la cuenta (129) para que quede “limpia” y utilizarla en la siguiente regularización. Esto se llama APLICACIÓN DEL RESULTADO y depende de si se obtuvieron beneficios o pérdidas.

para que quede limpia y utilizarla en la siguiente regularización. Esto se llama APLICACIÓN DEL RESULTADO y depende de si se obtuvieron beneficios o pérdidas.")

26

6. APLICACIÓN DEL RESULTADO

Si hay pérdidas Saldo (129) deudor Al principio del ejercicio siguiente se traslada el resultado a la cuenta (121): -- x -- (121) Resultado – de ej. Anteriores (121..) Resultado – del ejercicio x (121..) Resultado – del ejercicio y a (129) Resultado del ej.

deudor. Al principio del ejercicio siguiente se traslada el resultado a la cuenta (121): -- x -- (121) Resultado – de ej. Anteriores. (121..) Resultado – del ejercicio x. (121..) Resultado – del ejercicio y. a (129) Resultado del ej.")

27

6. APLICACIÓN DEL RESULTADO

Si hay beneficios Saldo (129) acreedor Cuando se apruebe el reparto del beneficio: -- x -- (129) Resultado del ejercicio a (112) Reserva legal (114) Reservas especiales (113) reservas voluntarias (551) C/C con socios y adm. (526) Dividendo activo a pagar (120) Remanente

acreedor. Cuando se apruebe el reparto del beneficio: -- x -- (129) Resultado del ejercicio. a (112) Reserva legal. (114) Reservas especiales. (113) reservas voluntarias. (551) C/C con socios y adm. (526) Dividendo activo a pagar. (120) Remanente.")

28

6. APLICACIÓN DEL RESULTADO

Cuando se trate de empresas individuales: Las pérdidas pueden llevarse a (121) si van a ser saneados. En el resto de casos, los resultados positivos o negativos se llevan a la cuenta de (102) Capital. -- x -- (129) Resultado del ejercicio (Bº) a (102) Capital (102) Capital (Perd.) a (129) Resultado del ejercicio

si van a ser saneados. En el resto de casos, los resultados positivos o negativos se llevan a la cuenta de (102) Capital. -- x -- (129) Resultado del ejercicio (Bº) a (102) Capital. (102) Capital (Perd.) a (129) Resultado del ejercicio.")

29

ANEXOS

30

2.- CUENTAS DE GESTIÓN O RESULTADOS

H Ingresos de … 200 € D H Gastos de … 30 € Las cuentas de ingresos sólo de abonan, salvo en el cargo de regularización D H Gastos de … 100 € Las cuentas de gastos sólo de cargan, salvo en el abono de regularización D H Ingresos de … 150 € D H Gastos de … 120 € D H Ingresos de … 20 € D H Gastos de … 50 € 30

31

3.- REGULARIZACIÓN: Cálculo del Resultado

Consiste en cerrar las cuentas de ingresos y gastos llevando su resultado a una única cuenta de “Resultados de Ejercicio” cuyo saldo será así el beneficio o pérdida del año. D H Ingresos de … 200 € D H Gastos de … 30 € 200 € 30 € D H Gastos de … 100 € D H Ingresos de … 150 € 100 € 150 € D H Gastos de … 120 € D H (129) Resultado del ejercicio 30 € 200 € 120 € D H Ingresos de … 20 € 150 € 100 € 20 € 120 € 20 € D H Gastos de … 50 € 50 € 50 € S = 300 – 370 Sa = 70 Beneficio 31

Resultado del ejercicio. 30 € 200 € 120 € D. H. Ingresos de … 20 € 150 € 100 € 20 € 120 € 20 € D. H. Gastos de … 50 € 50 € 50 € S = 300 – 370 Sa = 70 Beneficio. 31.")

Presentaciones similares

>")

: LA CUENTA DE PÉRDIDAS Y GANANCIAS>")