Descargar la presentación

La descarga está en progreso. Por favor, espere

1

La Paridad del poder adquisitivo y la Hipótesis de eficiencia del mercado de divisas

2

La ley del precio único En mercados competitivos (sin costes de transporte ni barreras al comercio), los productos idénticos vendidos en diferentes países deben tener el mismo precio Si resulta más barato comprar un bien en otro país, habría incentivos para comprarlo en el otro país y venderlo en el país más caro. El aumento de la demanda del bien en el país externo incrementará el precio del bien en dicho país y por tanto se alcanzaría de nuevo el equilibrio Cuando el comercio es libre y no tiene costes, los bienes idénticos (independientemente del lugar) deber ser vendidos a un mismo precio P = E x P*

, los productos idénticos vendidos en diferentes países deben tener el mismo precio. Si resulta más barato comprar un bien en otro país, habría incentivos para comprarlo en el otro país y venderlo en el país más caro. El aumento de la demanda del bien en el país externo incrementará el precio del bien en dicho país y por tanto se alcanzaría de nuevo el equilibrio. Cuando el comercio es libre y no tiene costes, los bienes idénticos (independientemente del lugar) deber ser vendidos a un mismo precio. P = E x P*")

3

La PPA absoluta E = P/P* Misma cesta de bienes y servicios

Misma ponderación Problemas para la contrastación debido a la escasez de series Un aumento del nivel de precios interno (una disminución del poder adquisitivo de la moneda nacional) produce una depreciación equivalente de la moneda en el mercado de divisas Una disminución del nivel de precios interno (aumento del poder adquisitivo) produce una apreciación equivalente La PPA se cumple cuando, al tipo de cambio vigente, el poder adquisitivo interno y externo son iguales

produce una depreciación equivalente de la moneda en el mercado de divisas. Una disminución del nivel de precios interno (aumento del poder adquisitivo) produce una apreciación equivalente. La PPA se cumple cuando, al tipo de cambio vigente, el poder adquisitivo interno y externo son iguales.")

4

La PPA relativa Menos restrictiva, los índices ya no deben ser iguales

“Los precios y los tipos de cambio varían en una proporción que mantiene constante el poder adquistivo de la moneda de un país frente al resto de divisas” Siguen observándose importantes y duraderas desviaciones de la PPA Mejores resultados en países con importantes situaciones de hiperinflación

5

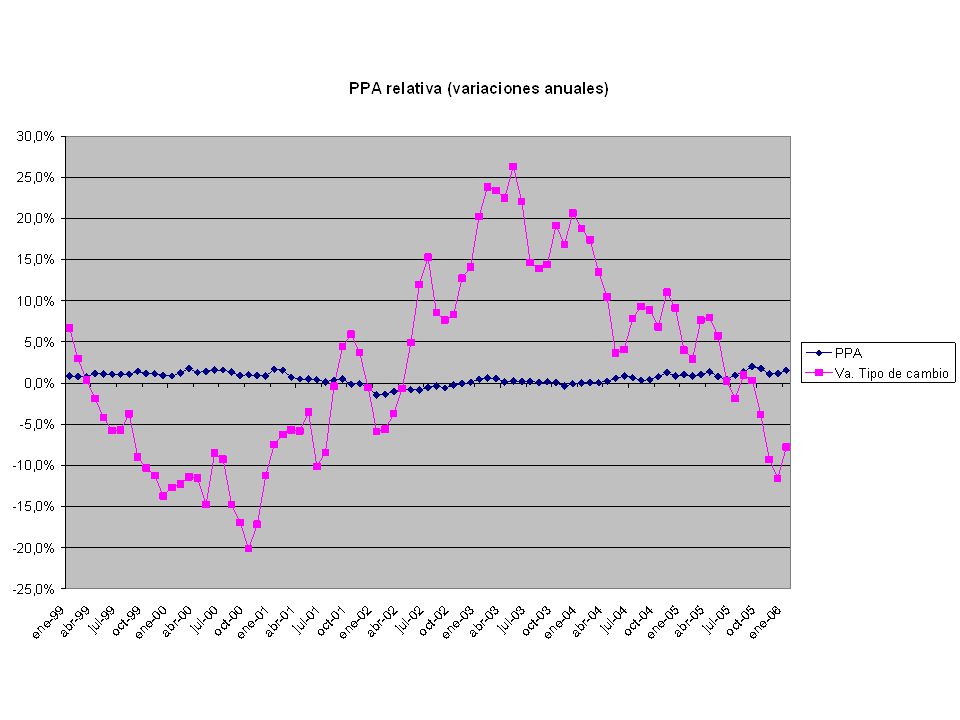

Evidencia empírica

7

Causas del incumplimiento:

Costes de transporte Existencia de componentes no comercializables en el precio final (alquileres, coste mano de obra, impuestos indirectos) Aranceles Barreras no arancelarias (***) Rigideces de precios a corto plazo (***) Rogoff (1996): las desviaciones de la PPA tienden a desaparecer a una tasa anual del 15% (se reducen a la mitad entre 3 y 5 años)

Aranceles. Barreras no arancelarias (***) Rigideces de precios a corto plazo (***) Rogoff (1996): las desviaciones de la PPA tienden a desaparecer a una tasa anual del 15% (se reducen a la mitad entre 3 y 5 años)")

8

Balassa-Samuelson Los países ricos tienden a tener precios más altos que los países pobres Los progresos tecnologicos y los crecimientos de la productividad son más rápidos en los sectores productores de bienes comercializables (frente a los servicios) Los salarios aumentan en ambos sectores (bienes comercializables y no comercializables) El aumento de salarios hace aumentar el precio de los bienes no comercializables, dando lugar a un crecimiento de los precios Los países pobres son más intensivos en bienes no comercializables, sus incrementos de precios son menores

Los salarios aumentan en ambos sectores (bienes comercializables y no comercializables) El aumento de salarios hace aumentar el precio de los bienes no comercializables, dando lugar a un crecimiento de los precios. Los países pobres son más intensivos en bienes no comercializables, sus incrementos de precios son menores.")

9

Modelo Balassa-Samuelson

Un incremento relativo de los precios de los bienes comercializables (respecto a los no comercializables) reduce el poder adquisitivo de la moneda y conduce a una depreciación de la moneda interna. Las divisas de los países ricos tienden a registrar una apreciación real como consecuencia de unos niveles de precios en los bienes no comercializables mayores, mientras que en los países más pobres, tiende a observarse el caso contrario: una depreciación real de su divisa

reduce el poder adquisitivo de la moneda y conduce a una depreciación de la moneda interna. Las divisas de los países ricos tienden a registrar una apreciación real como consecuencia de unos niveles de precios en los bienes no comercializables mayores, mientras que en los países más pobres, tiende a observarse el caso contrario: una depreciación real de su divisa.")

10

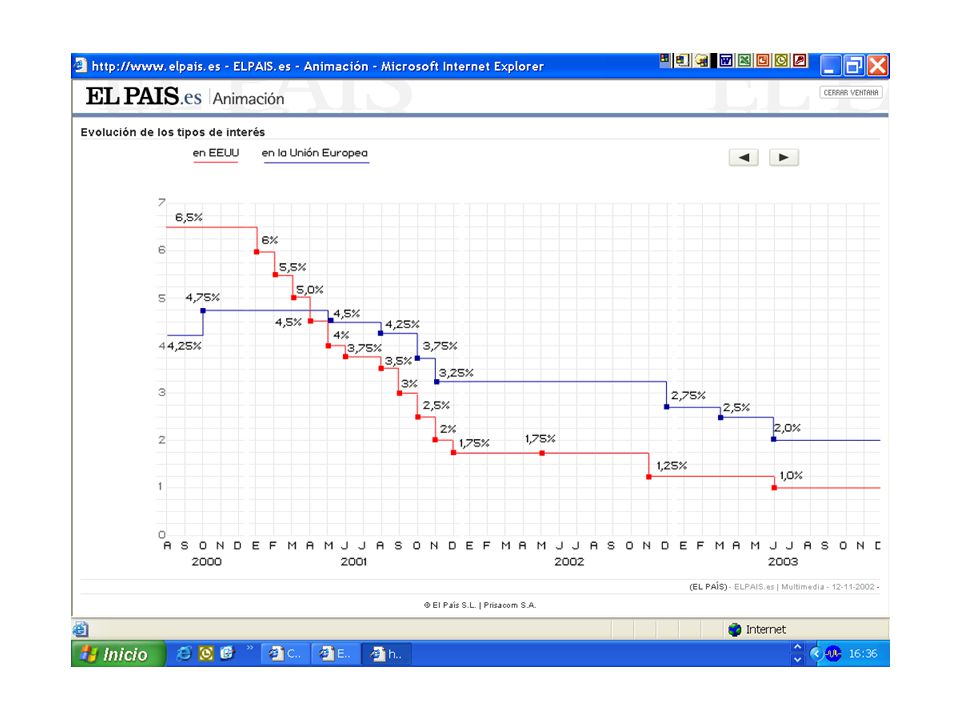

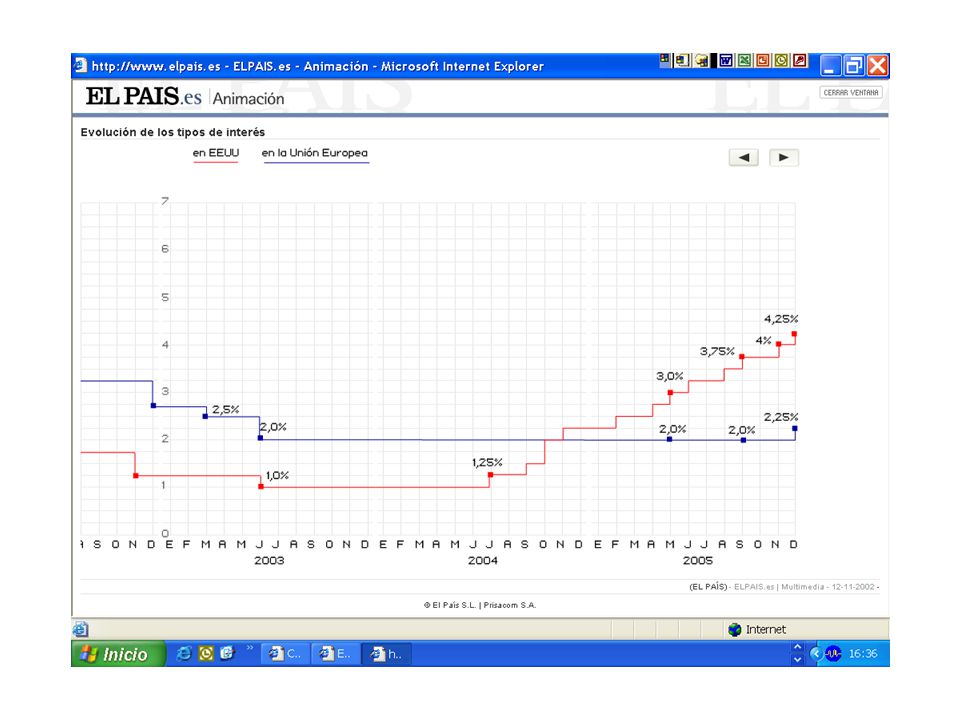

Hipótesis de eficiencia en el mercado

Fama (1970): “Los precios en el mercado deben reflejar en cada momento toda la información disponible, siendo imposible obtener beneficios derivados de la especulación” Si el mercado es eficiente, los precios incorporarán toda la información relevante, incluidas las expectativas Implicaciones: Los agentes económicos tienen expectativas racionales (toman sus decisiones conociendo toda la información disponible) y son neutrales al riesgo Bajo estos supuestos, los agentes deciden la composición de su cartera entre activos denominados en diferentes monedas buscando la optimización del beneficio, invirtiendo en aquellos activos que ofrezcan mayor rentabilidad El diferencial de intereses entre varios países será compensado por la variación esperada del tipo de cambio

: Los precios en el mercado deben reflejar en cada momento toda la información disponible, siendo imposible obtener beneficios derivados de la especulación Si el mercado es eficiente, los precios incorporarán toda la información relevante, incluidas las expectativas. Implicaciones: Los agentes económicos tienen expectativas racionales (toman sus decisiones conociendo toda la información disponible) y son neutrales al riesgo. Bajo estos supuestos, los agentes deciden la composición de su cartera entre activos denominados en diferentes monedas buscando la optimización del beneficio, invirtiendo en aquellos activos que ofrezcan mayor rentabilidad. El diferencial de intereses entre varios países será compensado por la variación esperada del tipo de cambio.")

11

Si el mercado es eficiente las previsiones del tipo de cambio, en media, deben coincidir con el tipo de cambio observado y su varianza debe ser constante (RB) Si el mercado de divisas es eficiente, el tipo de cambio a plazo (forward) debe ser un estimador insesgado del tipo de cambio al contado Los contrastes empíricos rechazan el cumplimiento de la hipótesis de eficiencia del mercado de divisas, en el sentido de que los agentes utilicen toda la información y que sean neutrales al riesgo

debe ser un estimador insesgado del tipo de cambio al contado. Los contrastes empíricos rechazan el cumplimiento de la hipótesis de eficiencia del mercado de divisas, en el sentido de que los agentes utilicen toda la información y que sean neutrales al riesgo.")

12

La paridad no cubierta de intereses

“El mercado está en equilibrio cuando todos los depósitos de todas las divisas ofrecen la misma tasa de rentabilidad esperada” (movilidad perfecta de capitales) Los agentes son neutrales al riesgo y no muestran preferencias por activos específicos Cambios en las rentabilidades da lugar a cambios en la cartera Riesgo cambiario: variaciones del tipo de cambio afectan a la rentabilidad de los depósitos en divisas

Los agentes son neutrales al riesgo y no muestran preferencias por activos específicos. Cambios en las rentabilidades da lugar a cambios en la cartera. Riesgo cambiario: variaciones del tipo de cambio afectan a la rentabilidad de los depósitos en divisas.")

13

Predicción: un aumento de la rentabilidad esperada de los activos externos genera un exceso de demanda de divisas que conduce a una apreciación de la moneda externa y una depreciación de la moneda interna La depreciación actual de la moneda interna disminuye la variación esperada del tipo de cambio (dadas las expectativas) y disminuye la rentabilidad esperada de los activos externos

y disminuye la rentabilidad esperada de los activos externos.")

16

La paridad cubierta de intereses

Se puede eliminar el riesgo cambiario (cubrirse) comprando y vendiendo divisas en el mercado a plazo

comprando y vendiendo divisas en el mercado a plazo.")

17

Evidencia empírica Si se cumple la paridad 0 debe ser cero y 1 debe ser 1 En general 1 sí es 1, pero 0 es significativamente diferentes de 0 Explicación: sí existen costes de transacción

18

La prima de riesgo Si los agentes tienen aversión al riesgo la paridad de intereses queda moficada Los agentes exigen mayor rentabilidad a aquellos activos más arriesgados Si los agentes fueran neutrales al riesgo, la estimación de la ecuación anterior debería ofrecer un valor estimado del parámetro 1 igual a la unidad y el término de error no debería aparecer correlacionado con la información disponible en el momento t

Presentaciones similares

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")

>")