Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL CONTROL DE CALIDAD EN LA GESTION LOGISTICA

Conferencia en la Universidad Centroamericana José Simeón Cañas, San Salvador, Mayo 2011 ING. JORGE VALENCIA, SAN SALVADOR, EL SALVADOR, 2011

2

El Control de Calidad Es el seguimiento detallado de los procesos dentro de una empresa para mejorar la calidad del producto y/o servicio Es una estrategia para asegurar el cuidado y mejora continua en la calidad ofrecida. Consiste en la Implantación de programas, mecanismos, herramientas técnicas en una empresa para la mejora de la calidad de sus productos, servicios y productividad en general.

3

LAS 7 HERRAMIENTAS BASICAS

Diagrama espina pescado (Causa/ efecto) (Ishikawa) Histogramas Análisis de Pareto (80-20) Diagramas de flujo Diagramas de dispersión Gráfico de tendencias Gráficos de Control

(Ishikawa) Histogramas. Análisis de Pareto (80-20) Diagramas de flujo. Diagramas de dispersión. Gráfico de tendencias. Gráficos de Control.")

4

PROCESOS METRICAS KPI MEJORES PRACTICAS TECNOLOGIA

MODELO LOGISTICO SCOR (Supply Chain Operations Reference) NUESTRO ENFOQUE Plan Source Deliver Make Deliver Deliver Source Make Source Make Deliver Source Return Return Return Return Return Return Return Return CLIENTE DEL PROVEEDOR DEL PROVEEDOR LA EMPRESA CLIENTE Interno/Externo Interno/Externo ALCANCE MODELO SCOR PROCESOS METRICAS KPI MEJORES PRACTICAS TECNOLOGIA

NUESTRO ENFOQUE. Plan. Source. Deliver. Make. Deliver. Deliver. Source. Make. Source. Make. Deliver. Source. Return. Return. Return. Return. Return. Return. Return. Return. CLIENTE. DEL. PROVEEDOR. DEL. PROVEEDOR. LA EMPRESA. CLIENTE. Interno/Externo. Interno/Externo. ALCANCE MODELO SCOR. PROCESOS METRICAS KPI MEJORES PRACTICAS TECNOLOGIA.")

5

Logística y Cadena de suministros

Mientras que la logística se encarga de coordinar operaciones y flujos de información, producto y dinero entre proveedores y clientes, la gestión de la cadena de suministros es más amplia. Hablar de cadena de suministros exige coordinación, colaboración y compartir información entre los departamentos logísticos de varias empresas de proveedores, clientes mayoristas, minoristas, etc con la empresa misma para obtener servir mejor al mercado y obtener beneficios compartidos. El control de calidad debe estar presente en toda la cadena de suministro, principalmente en la intersección de los procesos logísticos, que es donde se transfieren responsabilidades y riesgos. Las 7 herramientas siguen siendo válidas hoy en día en ambientes de alta y de poca tecnología. Se requieren no sólo para elaborar modelos matemáticos de optimización, sino para analizar, evidenciar situaciones de negocio y comparar los resultados con los indicadores logísticos meta . Existen muchos tipos de gráficos y representaciones matriciales de datos. Las herramientas enfatizan el uso de diagramas de dispersión e histogramas porque resultaban más fáciles de utilizar en ausencia de tecnologías computarizadas. Actualmente se utilizan herramientas complementarias como lo es la documentación visual en base a fotografías, utilización de indicadores y cuadro de mando integral, gráficos de radar, checklist, etc

6

CASO 1: ANALISIS CICLO DE PEDIDO EN EMPRESA DISTRIBUIDORA DE PRODUCTOS INDUSTRIALES

7

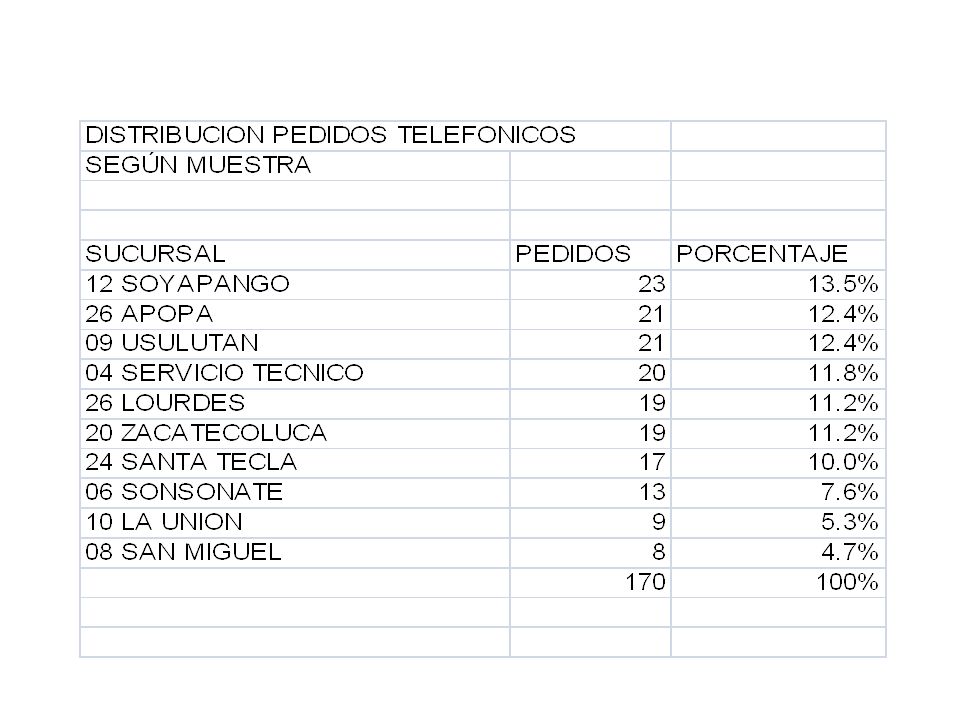

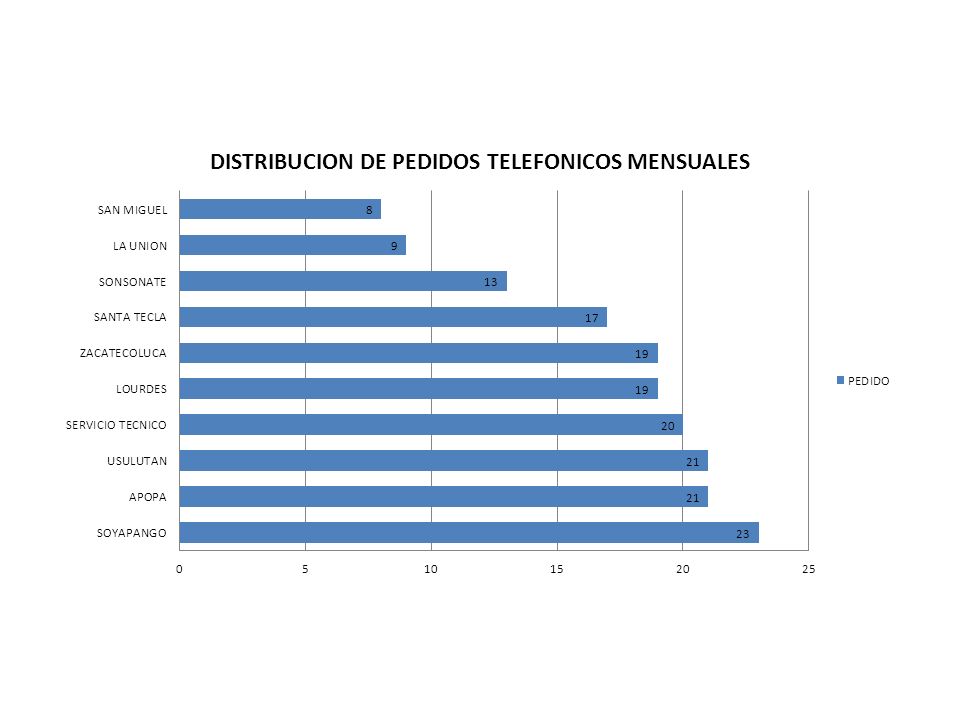

ANALISIS DE IMPACTO DE LOS PEDIDOS TELEFONICOS SOBRE EL NIVEL DE SERVICIO A CLIENTES

10

FACTURAS DESPACHADAS POR BODEGA GENERAL (LOCALIDADES 05 Y 02)

En promedio, el tiempo de despacho es de 4 horas Durante Septiembre se despachó $79,000 en facturas

11

Y aún así, sólo enviamos envíos perfectos menos del 50% de las veces

Y aún así, sólo enviamos envíos perfectos menos del 50% de las veces. Eso implica que el 46.51% de los pedidos no tendran problemas con su pago y, por el contrario, el 53.49% de la facturación mensual ($79,000) tendrá problemas en su cobro al cliente y requerirá esfuerzos y recursos adicionales.

tendrá problemas en su cobro al cliente y requerirá esfuerzos y recursos adicionales.")

12

Caso 2: Distribuidora de productos farmacéuticos

13

LAY OUT DE BODEGA RECEPCIÓN ALMACENAMIENTO

14

PEDIDOS RECIBIDOS POR MES Y PROVEEDOR

ene-10 feb-10 mar-10 abr-10 may-10 jun-10 jul-10 ago-10 sep-10 oct-10 nov-10 dic-10 Total por Proveedor GSK EL SALVADOR, S.A. DE C.V. 13 15 24 18 17 12 201 BAYER, 9 7 14 16 152 ETHNOR DEL ISTMO, S.A.- CARIBE (PRODUCTS) 10 3 4 6 8 5 94 PFIZER ZONA FRANCA, S.A. 1 90 ETHNOR DEL ISTMO, S.A. JC 11 81 AZ UK LTDA 2 62 SAN-AVEN PANAMA, S.A. 56 J & J EL SALVADOR, S.A. 45 SOPHIE LABORATORIES 44 WYETH INTERNACIONAL INC. 42 LABORATORIOS LA SANTE, S.A. 41 LABORATORIOS STEIN, S.A. 38 ETHNOR DEL ISTMO, S.A.- CARIBE (ENDOCIRUGIA) LABORATORIO ROCH 32 NOV SAN BIO 31 BRISTOL LABORATORIES INTERNATIONAL` S.A. 28 L`OREAL GUATEMALA 27 AL & AL 26 INPRONAT, SA DE CV 23 ABBOTT 22 LABORATORIOS S & M, S.A. DE C.V. GF EL SALVADOR, S.A. DE C.V. GRACEWAY GSK EXPORT PANAMA` S. A. ALFA FARMACEUTICA, S.A. ROTT PHARM DROGUERIA QUINFICA,S.A. BIAL PORTELA & COMPANHIA, S.A. *LAB AMERICAS GENE INT McKOY CORPORACION CEFA, S.A. DE C.V. EUROSALVADOREÑA, S.A. DE C.V. M & M NEGOCIOS CONSOLIDADOS DISZASA, DE C.V. AVENT LTD. FOLGRIS GENZYME CORPORATION LABORATORIOS TERAMED SOMA CHEMIE GMBH & CO. KG ROCH DIABETES LABORATORIOS LOPEZ, S.A. DE C.V. COMERSAL, S.A. Total por Mes 105 98 102 126 132 118 112 123 120 1292

PFIZER ZONA FRANCA, S.A ETHNOR DEL ISTMO, S.A. JC AZ UK LTDA SAN-AVEN PANAMA, S.A. 56. J & J EL SALVADOR, S.A. 45. SOPHIE LABORATORIES. 44. WYETH INTERNACIONAL INC. 42. LABORATORIOS LA SANTE, S.A. 41. LABORATORIOS STEIN, S.A. 38. ETHNOR DEL ISTMO, S.A.- CARIBE (ENDOCIRUGIA) LABORATORIO ROCH. 32. NOV SAN BIO. 31. BRISTOL LABORATORIES INTERNATIONAL` S.A. 28. L`OREAL GUATEMALA. 27. AL & AL. 26. INPRONAT, SA DE CV. 23. ABBOTT. 22. LABORATORIOS S & M, S.A. DE C.V. GF EL SALVADOR, S.A. DE C.V. GRACEWAY. GSK EXPORT PANAMA` S. A. ALFA FARMACEUTICA, S.A. ROTT PHARM. DROGUERIA QUINFICA,S.A. BIAL PORTELA & COMPANHIA, S.A. *LAB. AMERICAS GENE INT. McKOY. CORPORACION CEFA, S.A. DE C.V. EUROSALVADOREÑA, S.A. DE C.V. M & M. NEGOCIOS CONSOLIDADOS. DISZASA, DE C.V. AVENT LTD. FOLGRIS. GENZYME CORPORATION. LABORATORIOS TERAMED. SOMA CHEMIE GMBH & CO. KG. ROCH DIABETES. LABORATORIOS LOPEZ, S.A. DE C.V. COMERSAL, S.A. Total por Mes")

15

PROMEDIO DE LÍNEAS Y ARTÍCULOS POR PEDIDO

Proveedor Promedio de Líneas por Pedido Promedio de Artículos por Pedido AVENT LTD. 19.67 J & J EL SALVADOR, S.A. 16.31 NOV SAN BIO 13.68 SOPHIE LABORATORIES 13.27 L`OREAL GUATEMALA 13.11 816.85 LABORATORIOS L S S.A. 12.37 SAN-AVEN PANAMA, S.A. 8.70 BAYER 6.55 INPRONAT, SA DE CV 6.39 295.22 ETHNOR DEL ISTMO, S.A. JC 6.36 M & M 6.00 GSK EL SALVADOR, S.A. DE C.V. 5.70 GF EL SALVADOR, S.A. DE C.V. 5.60 721.53 ETHNOR DEL ISTMO, S.A.- CARIBE (PRODUCTS) 5.59 320.18 AZ UK LIMITED 5.48 LABORATORIO ROCH 5.47 754.53 WYETH INTERNACIONAL INC. 5.40 COMERSAL, S.A. 5.00 SOMA CHEMIE GMBH & CO. KG LABORATORIOS STEIN, S.A. 4.68 BRISTOL 4.46 GRACEWAY 3.85 ETHNOR DEL ISTMO, S.A.- CARIBE (ENDOCIRUGIA) 3.55 204.55 LABORATORIOS TERAMED 3.50 McKOY 3.00 BIAL PORTELA & COMPANHIA, S.A. 2.75 PFIZER ZONA FRANCA, S.A. 2.64 CORPORACION CEFA, S.A. DE C.V. 2.50 413.50 ALFA FARMACEUTICA, S.A. 2.43 LABORATORIOS LOPEZ, S.A. DE C.V. 2.00 327.00 ROTT PHARM 1.83 813.67 AL & AL 1.81 DROGUERIA QUINFICA,S.A. 1.80 739.00 DISZASA, DE C.V. 1.33 600.00 ABBOTT 1.09 EUROSALVADOREÑA, S.A. DE C.V. 1.00 523.33 GENZYME CORPORATION 25.50 ROCH DIABETES 150.00 GSK EXPORT PANAMA` S. A. NEGOCIOS CONSOLIDADOS 301.67 AMERICAS GENE INT 106.00 LABORATORIOS S & M, S.A. DE C.V. *LAB FOLGRIS Total general

AZ UK LIMITED LABORATORIO ROCH WYETH INTERNACIONAL INC COMERSAL, S.A SOMA CHEMIE GMBH & CO. KG LABORATORIOS STEIN, S.A BRISTOL GRACEWAY ETHNOR DEL ISTMO, S.A.- CARIBE (ENDOCIRUGIA) LABORATORIOS TERAMED McKOY BIAL PORTELA & COMPANHIA, S.A PFIZER ZONA FRANCA, S.A CORPORACION CEFA, S.A. DE C.V ALFA FARMACEUTICA, S.A LABORATORIOS LOPEZ, S.A. DE C.V ROTT PHARM AL & AL DROGUERIA QUINFICA,S.A DISZASA, DE C.V ABBOTT EUROSALVADOREÑA, S.A. DE C.V GENZYME CORPORATION ROCH DIABETES GSK EXPORT PANAMA` S. A NEGOCIOS CONSOLIDADOS AMERICAS GENE INT LABORATORIOS S & M, S.A. DE C.V *LAB FOLGRIS Total general")

18

ÓRDENES POR TIPO DE TRANSPORTE Y CANAL DE VENTA

feb-10 mar-10 abr-10 may-10 jun-10 jul-10 ago-10 sep-10 oct-10 nov-10 dic-10 Total general Flota propia 1304 1235 1543 1407 1443 1509 1614 1094 1409 1310 1430 1114 16412 Express 916 847 804 776 729 768 836 594 653 575 638 617 8753 Departamental 585 599 730 696 714 757 810 637 668 647 681 461 7985 Cliente espera 322 288 366 316 311 362 391 358 310 393 373 321 4111 Refacturaaciones 125 92 122 102 98 141 145 151 171 146 1585 Cliente pasará 34 41 50 45 52 56 49 55 39 23 28 513 Proveedores 11 18 19 17 32 33 24 40 42 69 334 Entregará Vendedor 22 16 30 26 20 38 37 25 14 300 Total por mes 3319 3136 3664 3382 3377 3659 3922 2933 3301 3195 3393 2712 39993 Canal de Venta ene-10 feb-10 mar-10 abr-10 may-10 jun-10 jul-10 ago-10 sep-10 oct-10 nov-10 dic-10 Total general Farmacias 1734 1701 2179 2042 2102 2152 2349 1651 2019 1918 2010 1522 23379 Libre Gestión 453 460 481 522 500 635 732 538 527 563 532 524 6467 Doctores 738 618 607 437 486 412 385 424 266 337 331 5563 Supermercados 321 250 262 205 255 259 254 228 277 278 295 204 3088 Licitaciones 73 107 135 91 83 127 175 131 54 170 219 1496 3319 3136 3664 3382 3377 3659 3922 2933 3301 3195 3393 2712 39993

19

PROMEDIO DE LÍNEAS Y ARTÍCULOS POR FACTURA

Transporte Datos ene-10 feb-10 mar-10 abr-10 may-10 jun-10 jul-10 ago-10 sep-10 oct-10 nov-10 dic-10 Total general DEPARTAMENTAL Promedio de Lineas 6.42 5.27 5.87 6.16 6.03 6.01 6.43 6.90 6.06 6.11 6.67 Promedio de Articulos 84.79 67.30 65.80 79.37 73.08 64.89 71.05 91.75 80.38 65.08 66.48 60.42 72.51 FLOTA PROPIA 5.82 5.42 5.65 5.75 5.72 5.34 5.56 6.40 5.60 6.30 5.80 354.64 97.39 364.67 188.98 411.17 445.20 255.08 152.36 220.75 145.18 203.50 452.53 PROVEEDORES 2.00 1.61 3.63 1.56 1.50 1.70 2.08 1.71 1.86 5.17 10.91 2.87 218.36 50.44 29.00 65.89 98.71 41.72 48.94 11.63 22.54 28.74 21.87 86.45 43.42 REFACTURACIONES 1.52 1.92 2.11 2.18 1.88 1.68 2.45 1.90 2.04 1.26 1.23 1.78 301.75 324.26 932.40 850.61 440.45 667.28 337.27 687.75 CLIENTE PASARÁ 1.74 1.34 1.64 1.51 1.85 2.09 1.72 1.93 2.12 1.73 5.50 5.83 4.34 10.05 4.00 22.65 4.63 6.22 3.73 9.00 5.08 10.63 7.76 ENTREGARÁ VENDEDOR 1.27 1.94 2.43 1.17 1.29 1.89 1.19 1.08 2.06 2.07 1.66 24.68 21.00 28.60 8.04 21.52 13.29 5.35 8.38 11.00 72.56 20.89 27.50 19.62 EXPRESS 1.49 1.46 1.48 1.63 1.62 1.54 1.59 1.81 1.55 7.02 7.21 7.72 11.98 9.36 13.03 10.94 11.02 12.00 14.24 10.30 CLIENTE ESPERA 1.53 1.40 1.45 1.65 1.47 5.24 3.42 2.92 12.76 48.23 6.28 5.91 6.62 3.41 3.39 3.60 5.11 8.52 Total Promedio de Lineas 4.06 3.75 4.13 4.23 4.25 4.01 4.26 4.43 4.55 4.11 4.54 4.35 4.22 Total Promedio de Articulos 168.08 593.99 182.08 130.23 268.59 230.60 139.72 112.22 124.07 140.94 134.88 328.26

21

COMPLEJIDAD DE LAS OPERACIONES

22

ALMACENAMIENTO DE ARTÍCULOS QUE NO DEBEN PERTENECER A LA BODEGA

ALMACENAMIENTO EN PISO POR QUE LA MERCADERÍA ES MUY PESADA PARA LA CAPACIDAD DE LOS ESTANTES ALMACENAMIENTO DE ARTÍCULOS QUE NO DEBEN PERTENECER A LA BODEGA

23

CUELLOS DE BOTELLA POR OPERACIONES DE ETIQUETADO

24

Caso 3: Análisis ABC del inventario

25

EL PRINCIPIO DE PARETO (ANALISIS ABC DE LOS INVENTARIOS)

Es denominada frecuentemente la regla 80/20, porque el 80% de los efectos es causado por el 20% de las causas. En inventarios, esto se traduce a que el 80% de los items representan el 20% del valor total del inventario y el 20% de los items representan el 80% del valor del inventario. Permite asignar prioridades en el control del inventario.

26

EN INVENTARIOS Considérese el caso de un almacen con sku por un valor de $800,000. La ley de pareto establece que es posible encontrar 2400 items (20% de 12,000) que tengan un valor de $640,000 (80% de 640,000) . Los restantes 9600 items valen solo $160,000. Cuando hay menos de 10,000 sku o referencias, se utiliza una clasificación ABC. Cuando hay más, se considera una clasificación ABCD El 5% de los items representan el 55% del valor. El 10% de los items representan el 65% del valor El 20% de los items representan el 25% del valor El 70% de los items representan el 10% del valor

que tengan un valor de $640,000 (80% de 640,000) . Los restantes 9600 items valen solo $160,000. Cuando hay menos de 10,000 sku o referencias, se utiliza una clasificación ABC. Cuando hay más, se considera una clasificación ABCD. El 5% de los items representan el 55% del valor. El 10% de los items representan el 65% del valor. El 20% de los items representan el 25% del valor. El 70% de los items representan el 10% del valor.")

27

Ejemplo - Ejercicio Items A: 75% del valor Items B: 20% del valor

Items C: 5% del valor En este ejercicio, se han tomado datos de veinte artículos, definiendo únicamente tres categorías. La de productos A, que representan un setenta y cinco porciento del valor de los inventarios; los productos BE representan el veinte por ciento de items de mayor valor y los items CE representan nomás el cinco por ciento del valor de la bodega, aunque sean más numerosos.

28

Resultado Final En esta tabla aparecen los resultados finales de la clasificación. Podemos ver que los items A son sólo los primeros cuatro y que controlando las existencias de estos cuatro podemos obtener control sobre el setenta por ciento aproximadamente del valor de la bodega. Los items BE van desde el artículo seis hasta el dieciocho. El resto de la lista son los items CE. Trate de realizar el ejercicio en excel y , si tiene dudas, se aclararán en clase.

29

Aplicación al conteo cíclico

Clase No Frec Total % Items Items Conteo Conteo por día ====================================== A x , % B x , % C , x , % Total Cuentas anual ,800 Días hábiles ÷ 200 Items a contar por día 44 aprox En este ejemplo sencillo, se explica como funciona. Primero y antes que todo, deben haber realizado la clasificación ABECE de su inventario y haber determinado cuántos items tienen en cada categoría. Segundo, vamos a suponer que los items A los contamos todos en forma mensual, lo cual me da una frecuencia de conteo de doce. Los items BE vamos a suponer que los quiero contar todos cada tres meses, por lo que al año los contaré cuatro veces. Finalmente los items CE los contaremos todos cada seis meses, lo que equivale a dos veces por año. Calculamos los conteos que tenemos que realizar multiplicando el número de items por la frecuencia de conteo. En el caso A , esto es doscientos setenta y cinco por doce, lo que me da tres mil trescientos. Sumo el total de cuentas de A, de BE y de CE, dándome una cantidad de ocho mil ochocientos. Este número de cuentas lo debo dividir entre los días hábiles que tiene un año, vamos a suponer que en esta empresa ejemplo son doscientos. El resultado de cuarenta y cuatro unidades debe distribuirse proporcionalmente entre el total de cuentas A,BE y CE. Entonces obtenemos que cada día hábil debo contar diecisiete items A, once items BE y diecisiete items CE. Al final del año habré contado doce veces los items A, cuatro veces los BE y dos veces los CE.

30

Caso 4: Exactitud del Inventario

31

Exactitud de Inventario EI/IRA: Mide la exactitud porcentual entre el conteo físico de los inventarios y su registro documental EI = Cantidad items exactos x 100 Cantidad de items verificados Existe, entonces, un indicador logístico, el IRA, que me mide la exactitud porcentual entre el conteo físico de los inventarios y su registro en el sistema informático o manual de la empresa (Kardex)

")

32

IRA: UN EJEMPLO IRA = 295/300 = 98.3 %

SKU Conteo Sistema Total Calcular el IRA es fácil, pero el problema que existe es que hay , al igual que en el nivel de servicio, algunos niveles y perspectivas de cómo hacerlo. En este caso, el IRA se basa en la sumatoria de items físicos reportados y los que tiene el sistema. Podemos tener una idea, pero no es muy exacto este método, ya que podremos tener cien por ciento de exactitud en el caso que las diferencias entre faltantes y sobrantes se anulen. IRA = 295/300 = %

33

IRA = Promedio de los tres 97.7 %

SKU Conteo Sistema Cálculo IRA % % % Total En este otro caso, el cálculo del IRA se basa en un promedio de los IRA de cada producto en almacén. IRA = Promedio de los tres 97.7 %

34

Perspectiva de medición del IRA

1. Financiera ($$$$) 2. Planeación (Unidades con tolerancia) 3. Producción (Unidades con/sin tolerancia) Otras tres perspectivas son la financiera, la de planeación y la de produccion. Véamos en que consiste cada una

2. Planeación (Unidades con tolerancia) 3. Producción (Unidades con/sin tolerancia) Otras tres perspectivas son la financiera, la de planeación y la de produccion. Véamos en que consiste cada una.")

35

Financiera ($$$) No Se requiere Ajuste Financiero 100 % Exactitud

SKU Costo Conteo Sistema Ajuste $$$ 1 $ $ $ Total La perspectiva financiera es muy popular entre los contadores y se manifiesta con el balance entre sobrantes y faltantes. En este ejemplo, como hay ochenta dólares de sobrante y ochenta de faltante, el inventario se encuentra “bien”. Esto es nomás una parte del análisis, ya que en logística nos interesa conocer la raíz de las diferencias, sean éstas positivas o negativas. No Se requiere Ajuste Financiero 100 % Exactitud

36

Otra perspectiva financiera ($$$)

SKU Costo Conteo Sistema Ajuste $$$ 1 $ $ $ Total Otra perspectiva financiera es calcular el valor absoluto de las diferencias de inventario y determinar en base al valor total del inventario el porcentaje de exactitud. Esta perspectiva es la que más se acerca a la realidad y, en consecuencia, es la que personalmente recomiendo utilizar. Se valúa el inventario y el valor absoluto de sus diferencias. 160/10*100+30*100+80*100= 160/12000 = 99 % Exactitud = 1% INEXACT.

37

Planeación (Unidades vrs Tolerancias)

Toler Dentro Fuera SKU ancia Conteo Sistema Tolerancia Tolerancia % X % X % X Total En algunas industrias resulta muy complicado verificar los inventarios , bien sea por la naturaleza de los items (químicos, producto a granel, volátiles, etc) o bien por las unidades de almacenamiento y venta. Imaginémonos una bobina de alambre, que se haya comprado como bobina y se venda por yardas. Al momento de realizar el inventario, deberíamos verificar las yardas que quedan como remanente en la bobina, haciendo complicado todo el proceso. Otro caso es el de un amigo que tenía una venta de peces de colores, los cuales se reproducían en la pecera (y también morían). Los peces eran el inventario en constante movimiento. En este método se determinan porcentajes de tolerancias para los productos y si el conteo físico cae dentro del rango, pues se acepta como bueno. IRA = 2/3 = 67 %

o bien por las unidades de almacenamiento y venta. Imaginémonos una bobina de alambre, que se haya comprado como bobina y se venda por yardas. Al momento de realizar el inventario, deberíamos verificar las yardas que quedan como remanente en la bobina, haciendo complicado todo el proceso. Otro caso es el de un amigo que tenía una venta de peces de colores, los cuales se reproducían en la pecera (y también morían). Los peces eran el inventario en constante movimiento. En este método se determinan porcentajes de tolerancias para los productos y si el conteo físico cae dentro del rango, pues se acepta como bueno. IRA = 2/3. = 67 %")

38

Producción (Unidades)

SKU Conteo Sistema Total Error Error Error Para producción, cuyo objetivo es mantener ininterrumpida su labor, la inexactitud de inventarios supone grandes pérdidas en productividad y carreras innecesarias. Es sencillo con esta perspectiva. Cualquier variación no está permitida, lo que supone una calificación dura para la gestión de inventarios. IRA = 0/3 = 0 %

39

Exactitud en el Control

Según la American Production and Inventory Control Society (APICS), los niveles de exactitud para el control de inventarios son aproximadamente: Artículo A 0,2%: Artículo B 1,0%: Artículo C 5,0%: Para concluir , debemos decir que es muy difícil – pero no imposible – tener una exactitud del cien por ciento. Existen tolerancias naturales en las que los productos pueden andar sin considerarse que se tiene mala gestión del inventario. Algunas variables son: Nivel de rotación o movimiento Clasificación A-B-C. Tiempo de Entrega. Nivel en la Lista de Materiales (BOM). Peligrosidad Otros. Los temas de inventario ABECE, conteo cíclico y exactitud de inventario están entrelazados. Espero haberle brindado una visión general y fácil de comprender.

, los niveles de exactitud para el control de inventarios son aproximadamente: Artículo A 0,2%: Artículo B 1,0%: Artículo C 5,0%: Para concluir , debemos decir que es muy difícil – pero no imposible – tener una exactitud del cien por ciento. Existen tolerancias naturales en las que los productos pueden andar sin considerarse que se tiene mala gestión del inventario. Algunas variables son: Nivel de rotación o movimiento. Clasificación A-B-C. Tiempo de Entrega. Nivel en la Lista de Materiales (BOM). Peligrosidad. Otros. Los temas de inventario ABECE, conteo cíclico y exactitud de inventario están entrelazados. Espero haberle brindado una visión general y fácil de comprender.")

40

ANALISIS DE CAUSAS DE INEXACTITUD DE INVENTARIO

Maquinaria Externos Mano de obra Inexactitud de Inventario Métodos Materiales

Presentaciones similares

Noviembre de 2004.>")

>")

, fue un dramaturgo, poeta y actor inglés. Conocido en ocasiones como el Bardo de Avon (o.>")