Descargar la presentación

La descarga está en progreso. Por favor, espere

1

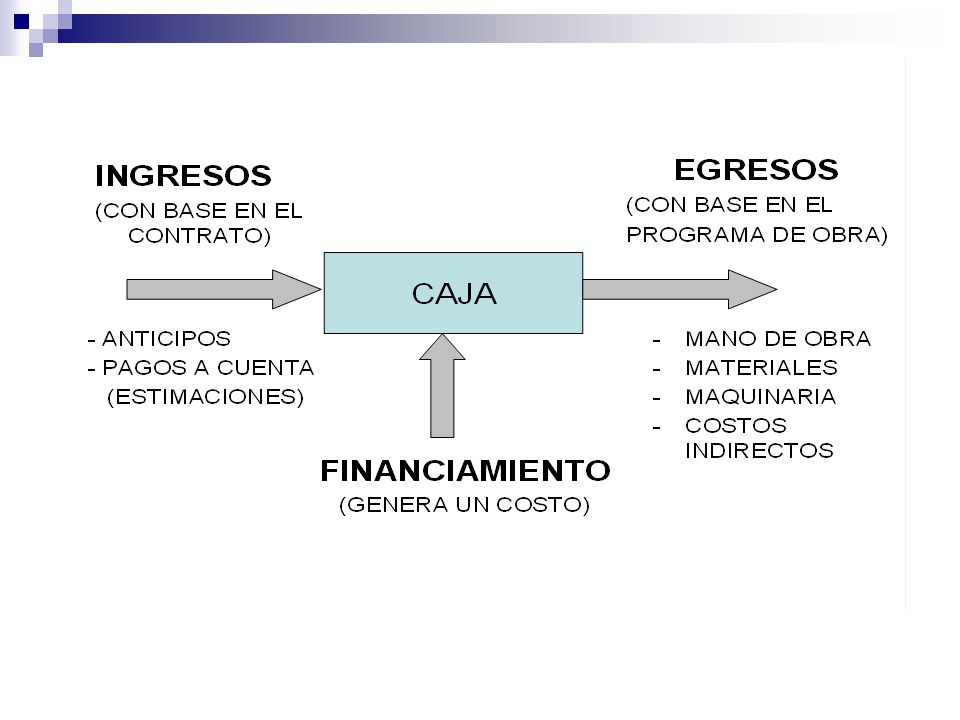

FINANCIAMIENTO También es parte del precio unitario

2

La inversión que realiza el contratista es en relación con el capital de trabajo, el cual se define como el recurso necesario para mantener las operaciones de un negocio, y que se va a emplear en financiar los trabajos concernientes al proyecto. En ese sentido podemos definir el financiamiento como la mezcla de recursos propios (capital social) y/o externos (banca comercial y/o instituciones de crédito) para cubrir los desembolsos que son necesarios en la realización de los trabajos que se requieren.

y/o externos (banca comercial y/o instituciones de crédito) para cubrir los desembolsos que son necesarios en la realización de los trabajos que se requieren..")

3

Dado el fallo del concurso, se establece por medio de contrato El plazo de ejecución de los trabajos determinado en días naturales, indicando la fecha de inicio y terminación de los mismos, así como la forma y términos de garantizar la correcta inversión de los anticipos y el cumplimiento del contrato y el otorgamiento del anticipo. Las dependencias y entidades podrán otorgar hasta un treinta por ciento de la autorización presupuestal aprobada al contrato en el ejercicio de que se trate para que el contratista realice en el sitio de los trabajos la construcción se sus oficinas, almacenes, bodegas e instalaciones y en su caso para los gastos de traslado de la maquinaria y equipo de construcción e inicio de los trabajos, así como para la compra y producción de materiales de construcción, la adquisición de equipos que se instalen permanentemente.

4

Bajo estas circunstancias el dinero que el contratista recibe por concepto de anticipo, también debe considerarse en el análisis de financiamiento para realizar los trabajos; lo anterior tiene un gran impacto financiero en cuanto al dinero que se debe pagar al contratista por invertir su dinero en la obra y al dinero que debe devolver el contratista a la contratante por anticipar un porcentaje del costo de la obra.

5

Ahora bien cuando dan inicio los trabajos, el contratista empieza a hacer desembolsos para cubrir los gastos necesarios para la correcta ejecución, estos trabajos no se pagan inmediatamente, lo común es que se cobren mediante la presentación de un documento que avala que los trabajos ya fueron ejecutados según las especificaciones. A ese documento le llamamos estimación.

6

Estimación: la valuación de los trabajos ejecutados en el periodo pactado, aplicando los precios unitarios a las cantidades de los conceptos de trabajos realizados. Generadores son documentos que presentan detalladamente los conceptos de trabajo que se han realizado y que se van a cobrar conforme a los precios unitarios del catalogo de conceptos, los cuales se presentaron en la etapa de evaluación económica durante la licitación. Los generadores son la base para conformar la estimación.

7

Las estimaciones de los trabajos ejecutados se deberán formular con una periodicidad no mayor de un mes. El contratista deberá presentarlas a la residencia de obra dentro de los seis días naturales siguientes a la fecha de corte. La residencia de obra, para realizar la revisión y autorización de las estimaciones, contará con un plazo no mayor de quince días naturales siguientes a su presentación. Las estimaciones deberán pagarse por parte de la dependencia o entida, en un plazo no mayor a veinte días naturales, contados a partir de la fecha en que hayan sido autorizadas por la residencia de la obra.

8

Elaboración de estimación 30 días Días para entrega de estimación 6 días Días para revisión de estimación 15 días Días para pago de estimación20 días Por tanto la estimación se cobra 41 días después de haberla aprobado y el pago correspondiente se hace a los 71 días de haber iniciado la obra, por tanto podemos inferir que en esos 71 días el contratista esta financiando la obra con recursos propios o con recursos externos

9

El dinero que deja de ganar el contratista debe ser cubierto por la contratante de manera que el contratista pueda esperar un rendimiento de esa inversión (además de la utilidad por realizar su trabajo) tal como si la hubiera metido a un fondo de inversión o a una cuenta bancaria.

tal como si la hubiera metido a un fondo de inversión o a una cuenta bancaria.")

10

¿En que momento el contratista devuelve el anticipo que le fue otorgado?, si no devolviera el anticipo, estaría recibiendo un treinta por ciento más de lo pactado, por lo tanto ese anticipo lo debe de devolver por medio de amortizaciones del anticipo en cada estimación de los trabajos.

11

Artículo 183 (RLOPSRM).- El costo por financiamiento deberá estar representado por un porcentaje de la suma de los costos directos e indirectos y corresponderá a los gastos derivados por la inversión de recursos propios o contratados, que realice el contratista para dar cumplimiento al programa de ejecución de los trabajos calendarizados y valorizados por periodos.

.- El costo por financiamiento deberá estar representado por un porcentaje de la suma de los costos directos e indirectos y corresponderá a los gastos derivados por la inversión de recursos propios o contratados, que realice el contratista para dar cumplimiento al programa de ejecución de los trabajos calendarizados y valorizados por periodos.")

13

En esta figura se observa, cómo los ingresos son recibidos por medio del anticipo, gracias a ello se pueden realizar diferentes actividades de la obra hasta el tiempo t1; pero sin embargo, si ya estamos en el tiempo t2, y no se han recibido más ingresos por medio de estimaciones, vemos que se genera un costo definido por la diferencia del costo C2 menos el costo C1(que fue cubierto por el anticipo), que es necesario financiar.

, que es necesario financiar.")

15

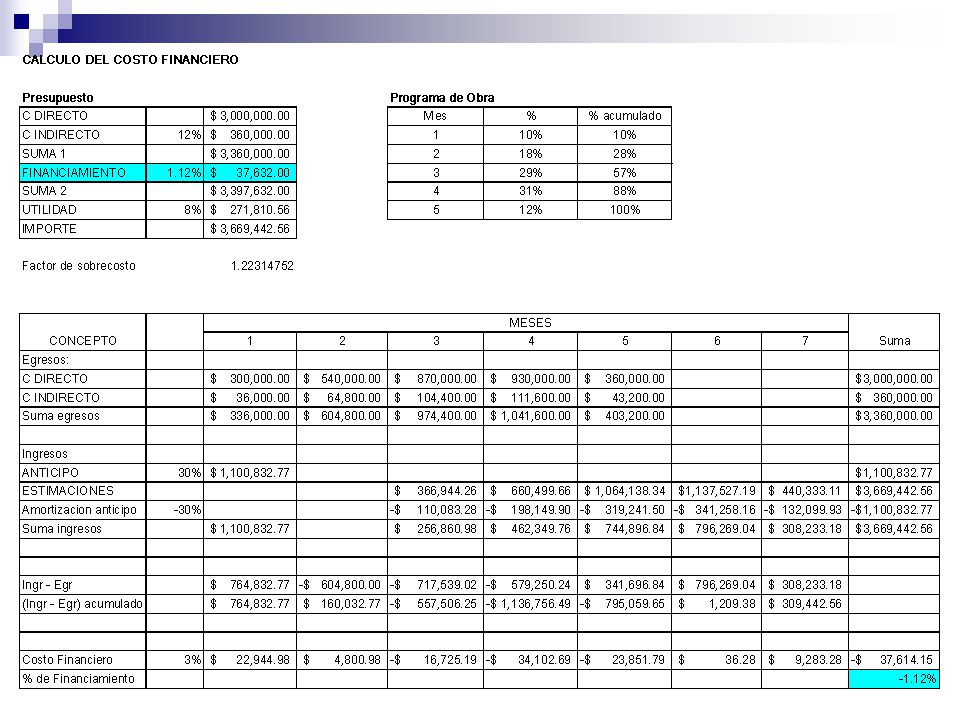

Se explica a continuación, brevemente, el proceso de cálculo: Como punto de partida, en esta etapa se tiene ya calculado tanto el costo directo, como el costo indirecto, expresado éste último como un porcentaje del costo directo. Por otra parte, sabemos que el financiamiento se expresa como un porcentaje del costo directo más el costo indirecto y, la utilidad como un porcentaje de la suma de los tres anteriores. Por último, la suma en cascada, de estos cuatro conceptos, nos da el importe de la obra. Aquí, nos encontramos con un problema: para calcular el costo de financiamiento, necesitamos conocer el importe del presupuesto, ya que en función de él se tendrán definidos los ingresos, pero para calcular este importe del presupuesto, requerimos conocer el porcentaje de financiamiento, de manera que estamos en un circulo vicioso. Lo que haremos, será suponer un porcentaje de financiamiento, hacer los cálculos correspondientes, y comparar si el porcentaje supuesto es correcto, de no ser así, volveremos a calcular en forma iterativa hasta que el porcentaje supuesto, coincida con el porcentaje calculado. En la tabla del ejemplo, únicamente se muestra el cálculo correspondiente a la última iteración; esto es, cuando han coincidido el porcentaje supuesto con el porcentaje calculado. También, en esta etapa, se debe tener definido el programa de obra, el cual nos señala los porcentajes de avance programados para ejecutar cada mes durante la duración total de la obra. En nuestro ejemplo, la duración es de 5 meses y los avances parciales para cada mes se muestran tanto en la tabla como en la gráfica correspondiente. Por lo que respecta al contrato, se ha supuesto en el ejemplo que se tendrá un anticipo del 30% del importe de la obra, mismo que se amortizará en cada una de las estimaciones. Este concepto aparece en la tabla en el renglón de amortización del anticipo.

16

Con esta información, procedemos a la elaboración del flujo de caja con la secuencia siguiente: 1º. Determinación de los egresos: Costo directo.- se calcula con el importe del costo directo del presupuesto, multiplicado por cada uno de los porcentajes mensuales considerados en el programa de obra. Costo indirecto.- se toma como un porcentaje del costo directo, en nuestro ejemplo es del 12%. El siguiente renglón corresponde a la suma de los egresos. 2º. Determinación de los ingresos: El primer mes, se anota el importe correspondiente al anticipo el cual, como ya se dijo, es del 30% del importe contratado. Considerando que las estimaciones se elaborarán mensualmente, en la tabla se supuso que en el primer mes se hace el corte, durante el segundo se formaliza la estimación y el pago se produce hasta el tercer mes. Lo mismo ocurre con las estimaciones subsecuentes. El importe de dichas estimaciones se calcula como el porcentaje programado para cada mes, aplicado al importe de la obra. Sobre el importe de cada estimación, se amortiza el 30% del anticipo recibido. A continuación, se obtiene la suma de los ingresos. 3º. Cálculo de la necesidad de financiamiento: Los pasos siguientes son la obtención de la diferencia entre ingresos y egresos e ingresos menos egresos acumulados, donde detectamos la necesidad de financiamiento. En nuestro ejemplo, esta necesidad de financiamiento se tiene a partir del 3er mes hasta llegar a un máximo de $ 1´894,594.15. 4º. Cálculo del costo de financiamiento: La necesidad mensual de financiamiento, da origen a un costo de financiamiento, para lo cual hay que recurrir a un indicador financiero como puede ser los cetes, el costo porcentual promedio (cpp) o la tasa de interés interbancario de equilibrio (tiie). Alguna de estas tasas de interés, se toma como referencia y el constructor le suma los puntos que considera pertinentes con base en el riesgo que significa su inversión. En el ejemplo, se tomó como costo del dinero el 3%. 5º. Porcentaje de financiamiento: Calculada la suma del costo financiero durante los 7 meses, al dividirla entre la suma de los egresos se obtiene el porcentaje de financiamiento, mismo que se compara contra el porcentaje supuesto y, de no coincidir como ya se dijo, se procede a recalcular el flujo de caja. En nuestro caso, el costo de financiamiento resultó de 1.12% de la suma del costo directo más el costo indirecto.

o la tasa de interés interbancario de equilibrio (tiie). Alguna de estas tasas de interés, se toma como referencia y el constructor le suma los puntos que considera pertinentes con base en el riesgo que significa su inversión. En el ejemplo, se tomó como costo del dinero el 3%. 5º. Porcentaje de financiamiento: Calculada la suma del costo financiero durante los 7 meses, al dividirla entre la suma de los egresos se obtiene el porcentaje de financiamiento, mismo que se compara contra el porcentaje supuesto y, de no coincidir como ya se dijo, se procede a recalcular el flujo de caja. En nuestro caso, el costo de financiamiento resultó de 1.12% de la suma del costo directo más el costo indirecto..")

Presentaciones similares

>")