Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EAAB-ESP AGENDA DE REVISIÓN DE CALIFICACIÓN CAPACIDAD DE PAGO Gerencia Corporativa Financiera Bogotá, Agosto de 2012

2

Mínimo Vital

3

Mínimo vital El registro del mínimo vital se efectúa de la siguiente manera: El valor de la facturación hasta 6 m3 de los estratos 1 y 2 se registra en los ingresos por consumo contra una cuenta por cobrar a la Secretaría de Hacienda. A junio 30 el valor ascendía a $21.386 millones El costo del Mínimo Vital de Agua Potable debe ser cubierto por la Secretaría Distrital de Hacienda – Dirección Distrital de Presupuesto, como una transferencia para inversión. (art 9 del Decreto 485 de 2011). A su vez, el Distrito espera cubrir esta obligación con los excedentes –Utilidades de la Empresa al cierre de la vigencia.

. A su vez, el Distrito espera cubrir esta obligación con los excedentes –Utilidades de la Empresa al cierre de la vigencia..")

4

Tribunal de arbitramento Tibitoc

5

Tribunal de arbitramento El Tribunal desestimó las pretensiones de la demanda principal y también desestimó las pretensiones de la demanda de reconvención. En Julio se llevará un ingreso extraordinario de $7.816 millones que se habían registrado en los ejercicios anteriores como una provisión que corresponde a la indemnización por terminación anticipada.

6

Evolución y resultados corporativos

7

La excelente evolución 2005-20101 Enero – Diciembre 2012: Enero a Junio. 2005-2006 Población legal e ilegal 2007-2012 población legal. Población atendida: suscriptores usos residencial y multiusuario por habitantes por suscriptor

8

GESTION OPERACIONAL ** Metodología 12 meses (volumen facturado en 12 meses de lectura). 2003-2006 Enero -Diciembre 2007-2011 Diciembre-Noviembre 2012: Junio 2011-Mayo 2012.

9

GESTION OPERACIONAL Metodología: 12 meses de lectura.

10

La excelente capacidad *Locales, interceptores, canales y colectores Fuente: SIG

11

Certificaciones 11 1. La Empresa de Acueducto y Alcantarillado de Bogotá cuenta con seis (6) procesos certificados bajo la NTC ISO 9001:2008. SISTEMA DE GESTIÓN DE RED MATRIZ –MDL * SISTEMA DE GESTIÓN DE INTERVENTORÍA SISTEMA DE GESTIÓN DE CONTRATACIÓN Y COMPRAS SISTEMA DE GESTIÓN DE ABASTECIMIENTO SISTEMA DE GESTION COMERCIAL SISTEMA DE TRATA MIENTO DE AGUAS RIDIDUALES -PTAR 2. Así mismo, cuenta con la Acreditación del Laboratorio de Inspección, Medición y Ensayo en la NTC 17025 *MDL: MECANISMOS DE DESARROLLO LIMPIO (MDL).

procesos certificados bajo la NTC ISO 9001:2008. SISTEMA DE GESTIÓN DE RED MATRIZ –MDL * SISTEMA DE GESTIÓN DE INTERVENTORÍA SISTEMA DE GESTIÓN DE CONTRATACIÓN Y COMPRAS SISTEMA DE GESTIÓN DE ABASTECIMIENTO SISTEMA DE GESTION COMERCIAL SISTEMA DE TRATA MIENTO DE AGUAS RIDIDUALES -PTAR 2. Así mismo, cuenta con la Acreditación del Laboratorio de Inspección, Medición y Ensayo en la NTC *MDL: MECANISMOS DE DESARROLLO LIMPIO (MDL)..")

12

12 GESTION OPERACIONAL (1 y 2) Desde el año 2007 no incluye el ciclo I. Calidad del agua red de distribución=100 – IRCA (índice de riesgo de calidad del agua) A junio de 2012, las coberturas se ven afectadas por la No construcción de redes locales en 18 barrios legalizados en el periodo 2005 a 2010 en acueducto; 25 en alcantarillado sanitario y 30 en alcantarillado pluvial.

A junio de 2012, las coberturas se ven afectadas por la No construcción de redes locales en 18 barrios legalizados en el periodo 2005 a 2010 en acueducto; 25 en alcantarillado sanitario y 30 en alcantarillado pluvial..")

13

13 Bueno Mejorar GESTION OPERACIONAL (Periodo de análisis) Prevenir

Prevenir")

14

14 GESTION OPERACIONAL Bueno Mejorar Prevenir

15

AJUSTE DE PRESENTACIÓN PARA LA COMPARACIÓN DEL ESTADO DE ACTIVIDAD FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL CON CORTE A JUNIO DE 2012 Resultados Financieros

16

16 El estado financiero oficial equivale al siguiente resumen comparativo :

17

Restricciones de comparación La Empresa realizó ajustes contables y cambio de política relevantes después del primer semestre del año 2011. La nueva política y los criterios contables se han mantenido durante lo corrido del año 2012, lo que implica que el resultado del primer semestre no es comparable con el resultado del mismo periodo del año anterior. Los ajustes relevantes afectan la amortización del cálculo actuarial, Estudios y proyectos, así como las provisiones de impuestos, deudores y litigios.

18

Ajustes realizados después del primer semestre del año 2011 Calculo actuarial: Teniendo en cuenta que EAAB no está obligada a pagar cotizaciones al personal jubilado, se decidió incorporar la reserva sin compartibilidad con el seguro social. Resultados en millones de Pesos: Escenarios PensionesBonos Total Con compartibilidad 1.667.611 3332.000.682 Sin compartibilidad 2.128.243 1342.261.952 Para suavizar el impacto se actualizaron los porcentajes de amortización contemplando lo previsto en el Decreto 4565 de 2010 y la empresa efectuó cambio en la política de amortización, el cual debía ser amortizado en un 100% en el 2010. La nueva política contempla la amortización del cálculo hasta el 2014. Amortización del cálculo pensiones 2011: $124.865 millones. Saldo pendiente por amortizar (11,858%) Por su parte, el cálculo actuarial de los servicios médicos se encuentra amortizado en el 100%.

Por su parte, el cálculo actuarial de los servicios médicos se encuentra amortizado en el 100%..")

19

Ajustes realizados después del primer semeste del año 2011 Otros Ajustes: Estudios y proyectos: Aumentó en $20.032 millones, de los cuales $11,545 millones corresponden a la amortización de consultorías que se encontraban dentro de los activos diferidos Imporenta: Ascendió a $91.044 millones, de los cuales $13.332 millones correspondieron a impuesto de renta y complementarios y $77.712 millones a impuesto de renta diferido. Impuesto al patrimonio: impacta en $5.609 millones, toda vez que durante el año 2011 se pagó $14.183 millones, de los cuales, $5.609 millones afectaron el estado de resultados y $8.574 millones la cuenta de revalorización patrimonial. Mayor Provisión de deudores por cuotas partes pensionales en $13.571 millones. Menor provisión para contingencias en $6.437 millones.

20

Ajuste de presentación para comparación Con el fin de poder efectuar una comparación indicativa, se contrasta el resultado a Junio del año 2012 contra el resultado completo del año 2011 dividido por dos, lo que equivaldría a un semestre promedio.

21

Resultado del análisis comparativo contra el semestre promedio del año 2011 Este comparativo muestra mejoras significativas en el Ebitda y mayores utilidades operacional y neta durante el primer semestre del 2012.

22

Detalle de los ajustes en costos y gastos no efectivos. * * No incluye mesada: Está en gasto efectivo

23

23 Gestión Global Empresa GESTION EN GRAFICAS ANEXO I GESTION EN GRAFICAS ANEXO I

24

24 FACTURACION Valor facturado por consumo y cargo fijo. No incluye venta en bloque. Fuente: BW – ZPCZA_CM_Q5004 Centro de beneficios: resultado Plan/Real/Desviación.

25

25 FACTURACION Fuente: BW – ZPCZA_CM_Q5004 Centro de beneficios: resultado Plan/Real/Desviación.

26

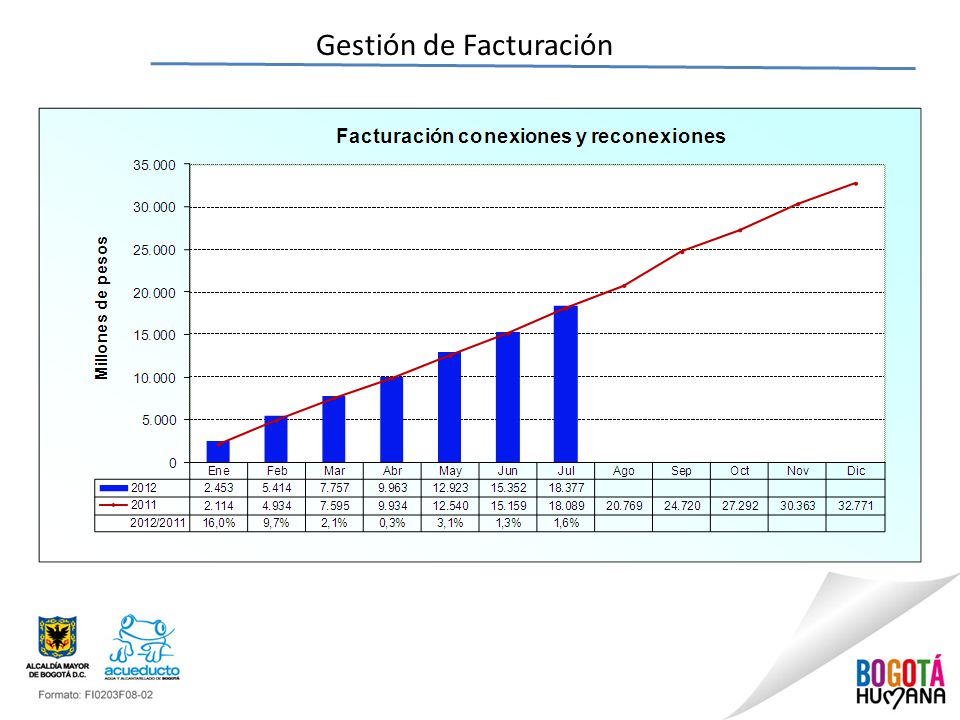

26 FACTURACION Conexiones y reconexiones. Fuente: BW – ZPCZA_CM_Q5004 Centro de beneficios: resultado Plan/Real/Desviación.

27

27 FACTURACION Volumen facturado periodo de análisis (--------------------------------------------------------------------------- ) / 2 Facturas emitidas acueducto periodo de análisis

/ 2 Facturas emitidas acueducto periodo de análisis")

28

28 FACTURACION Volumen facturado* periodo de análisis (--------------------------------------------------------------------------- ) / 2 Facturas emitidas acueducto* periodo de análisis *Uso residencial

/ 2 Facturas emitidas acueducto* periodo de análisis *Uso residencial")

29

29 PERDIDAS DE AGUA * Ultimos 12 meses leídos y facturados Volumen no facturado (12 meses) ( ---------------------------------------------------------------------------------------------- ) / 2 Facturas emitidas acueducto (12 meses)

( ) / 2 Facturas emitidas acueducto (12 meses)")

30

30 CARTERA Plan = Cartera total planificada x % cartera mayor e igual 1 día a Dic-11. % de cartera mayor e igual 1 día = cartera mayor e igual día / cartera total Fuente: Real - Business Warehouse consulta ZFC-C01-Q5002, cartera mayor e igual a 1 día.

31

31 CARTERA Nota: incluye cartera en cobro coactivo. Fuente: Real - Business Warehouse consulta ZFC-C01-Q5002, cartera mayor = 1 días.

32

32 CARTERA Nota: incluye cartera en cobro coactivo. Fuente: Real - Business Warehouse consulta ZFC-C01-Q5002, cartera mayor = 1 día.

33

33 CARTERA Nota: incluye cartera en cobro coactivo. Fuente: Real - Business Warehouse consulta ZFC-C01-Q5002, cartera mayor = 1 día.

34

34 GESTION DE INVERSIONES Giros* de la vigencia y vigencias anteriores (CxP) ------------------------------------------------------------------------------- PAC planificado acumulado actualizado

PAC planificado acumulado actualizado")

35

35 GESTION DE INVERSIONES Giros* de la vigencia ----------------------------------------------------------------------- PAC planificado acumulado actualizado

36

36 GESTION DE INVERSIONES Giros* de vigencias anteriores ---------------------------------------------------------- PAC planificado acumulado actualizado *Antes del cierre a diciembre de cada año se toma la entrada de mercancías.

37

37 GESTION HUMANA Menor a 50: Insatisfacción

38

38 GESTION HUMANA Servidores públicos al final de cada periodo (Sin Sena) x 1.000 ------------------------------------------------------------------------------------------------------------------ Total suscriptores al final de cada periodo

x Total suscriptores al final de cada periodo")

39

39 APROPIACION CIUDADANA Fuente: Bogotá Cómo Vamos. Indicador de percepción. El resultado se determina ponderando las calificaciones de 1-5. En 2009, ETB, Codensa registran reducción de 7 puntos en la percepción de imagen.

40

40 APROPIACION CIUDADANA Fuente: Encuesta EAAB 2006-2010. Teniendo en cuenta su propia experiencia, así como lo que Usted ha leído u oído decir. Cómo califica la calidad general de la EAAB? Usted diría que es: Excelente, Muy buena, Buena, Regular; Mala. Nota: encuesta realizada entre marzo 24 al 27 de abril de 2011. El 2010 se cataloga como el año de mayor pluviosidad, después del 2006.

41

41 Gestión y resultados Control Corporativo Comparativo 2012 – 2011 Gestión y resultados Control Corporativo Comparativo 2012 – 2011 Agosto de 2012 Gerencia Corporativa de Planeamiento y Control Dirección de Planeación y Control de Resultados Corporativos Tablero de Control Corporativo

42

42 Atención de Usuarios

43

43 Atención de Usuarios

44

44 No tiene en cuenta la causa escape por robo de medidor. Atención de Usuarios

45

45 Atención de Usuarios

46

46 Atención de Usuarios

47

47 Atención de Usuarios

48

48 Gestión pérdidas de agua potable * Ultimos 12 meses leídos y facturados

49

49 Gestión pérdidas de agua potable * Ultimos 12 meses leídos y facturados

50

50 Gestión de Facturación Excluye venta en bloque y reconexiones.

51

Gestión de Facturación

53

53 Gestión de Recaudo

54

54 Gestión de Cartera

55

55 Gestión de Inversiones

56

56 Gestión de Inversiones

57

57 Gestión Financiera

58

58 Gestión Financiera No es comparable con el mismo periodo del año anterior, debido a que la amortización de pensiones actuales y provisión fiscal no tuvo una causación uniforme en 2011. Es comparable hasta final de año.

59

59 Gestión Financiera No es comparable con el mismo periodo del año anterior, debido a que la amortización de pensiones actuales y provisión fiscal no tuvo una causación uniforme en 2011. Es comparable hasta final de año.

60

60 Gestión Financiera

61

61 GRACIAS Empresa de Acueducto de Bogotá

Presentaciones similares

Noviembre de 2004.>")