Descargar la presentación

La descarga está en progreso. Por favor, espere

2

FUNCIONES PRINCIPALES

CONTADURIA GENERAL DE LA PROVINCIA (Artículos 171 al 174 de la Constitución Provincial) FUNCIONES PRINCIPALES CONTABILIDAD GUBERNAMENTAL Título V de la Ley Nº 5.571 CONTROL INTERNO Título VI de la Ley Nº 5.571

FUNCIONES PRINCIPALES. CONTABILIDAD. GUBERNAMENTAL. Título V de la Ley Nº CONTROL. INTERNO. Título VI de la Ley Nº")

3

CONTADURIA GENERAL DE LA PROVINCIA (Artículos 171 al 174 de la Constitución Provincial)

FUNCIONES SECUNDARIAS JUICIOS DE RESPONSABILIDAD Título X de la Ley Nº 5.571 LICITACIONES PUBLICAS Art. 6º del Anexo I del Dto. Nº 3056/04 REGISTRO DE PROVEEDORES Art. 117º del Anexo I del Dto. Nº 3056/04

4

CONTADURIA GENERAL DE LA PROVINCIA (Artículo 84º de la Ley Nº 5.571)

La Contaduría General de la Provincia será el órgano rector del sistema de contabilidad gubernamental, y como tal responsable de prescribir, poner en funcionamiento y mantener dicho sistema en todo el ámbito del sector público provincial.

5

SISTEMA DE CONTABILIDAD Artículo 85º de la Ley Nº 5.571

COMPETENCIAS DE LA CONTADURIA GENERAL DE LA PROVINCIA Dictar las normas de contabilidad gubernamental para todo el sector público provincial. Cuidar que los sistemas contables que prescriba puedan ser desarrollados e implantados por las jurisdicciones y entidades. Asesorar y asistir técnicamente a todas las entidades del sector público provincial en la implantación de las normas y metodologías que prescriba. Coordinar el funcionamiento que corresponde instituir para que se proceda al registro contable primario de las actividades desarrolladas por las jurisdicciones y entidades que conforman el sector público provincial. Llevar la contabilidad general de la administración central, consolidando datos de los servicios jurisdiccionales y produciendo anualmente los estados contable-financieros que integran la Cuenta de Inversión. Administrar un sistema de información financiera que permanentemente permita conocer la gestión presupuestaria, de caja y patrimonial, así como los resultados operativo, económico y financiero de la administración central y de cada organismo descentralizado. Formular y remitir al Tribunal de Cuentas de la Provincia la Cuenta de Inversión del ejercicio. Mantener el archivo informático de la información contable y financiera de la administración pública provincial. Todas las demás funciones que le asigne el reglamento.

6

CONTADURIA GENERAL DE LA PROVINCIA (Artículo 93º de la Ley Nº 5.571)

El sistema de control interno de la gestión económica, financiera y patrimonial del sector público provincial estará a cargo de la Contaduría General de la Provincia. La organización y el funcionamiento del sistema de control interno deberán ajustarse a las disposiciones de esta ley, y de las normas que a tal efecto apruebe el contador general de la Provincia.

7

CONTROL INTERNO Artículo 102º de la Ley Nº 5.571

FUNCIONES DE LA CONTADURIA GENERAL DE LA PROVINCIA Dictar y aplicar normas de control interno. Emitir y supervisar la aplicación de las normas de auditoria interna. Controlar e intervenir previamente los libramientos de pago o de entrega enviados a la Tesorería General de la Provincia. Realizar o coordinar la realización por parte de estudios profesionales de auditores independientes, de auditorias financieras, de legalidad y de gestión, etc. Supervisar el adecuado funcionamiento del sistema de control interno. Establecer requisitos de calidad técnica para el personal de los servicios administrativos, contadurías y auditorias internas. Aprobar los planes anuales de trabajo de las unidades de auditoria interna, orientar y supervisar su ejecución y resultado. Comprobar la puesta en práctica, por los organismos controlados, de las observaciones y recomendaciones efectuadas y acordadas con los respectivos responsables. Atender los pedidos de asesoría y asistencia técnica que le formulen las máximas autoridades de las jurisdicciones y entidades en materia de control y auditoria. Formular directamente a los órganos comprendidos en el ámbito de su competencia recomendaciones tendientes a asegurar el adecuado cumplimiento normativo, un eficiente control interno, y la correcta aplicación de las reglas de auditoria interna. Controlar el cumplimiento de los requisitos de economía, eficiencia y eficacia y oportunidad en todas las actividades que desarrolle el sector público en el ámbito sujeto a su control.

8

Artículos 172 y 173 de la Constitución Provincial

CONTROL INTERNO CONTADURIA GENERAL DE LA PROVINCIA DERECHO DE OPOSICION U OBSERVACION Artículos 172 y 173 de la Constitución Provincial El Contador podrá observar o no liquidar órdenes de pago que no estén arregladas a la Ley General de Presupuesto o Leyes Especiales, o a los acuerdos del Poder Ejecutivo dictado en los casos del artículo 164. El Tesorero no podrá ejecutar pagos que no hayan sido previamente autorizados por el Contador, con arreglo a lo que dispone el artículo anterior. Artículo 104º de la Ley Nº 5.571 La Contaduría General de la Provincia deberá formular oposición u observación a todo acto que, llegado a su conocimiento o intervención importe una violación a las normas legales en vigencia atinentes a su materia. Los actos observados sólo podrán efectuarse previa insistencia del Poder Ejecutivo por decreto en acuerdo general de ministros; en este caso la Contaduría General de la Provincia le dará curso sin nuevas observaciones y sin responsabilidad de su parte, la que será exclusiva de las autoridades que suscriben el decreto de insistencia.

9

CONTROL INTERNO CONTADURIA GENERAL DE LA PROVINCIA DERECHO DE INFORMACION

Artículo 105º de la Ley Nº 5.571 La Contaduría General de la Provincia podrá requerir de todos los organismos del sector público provincial comprendidos en su competencia, la información que le sea necesaria, para el cumplimiento de sus funciones. La no presentación en término de la información solicitada, que los servicios administrativos y contadurías del sector público provincial deban preparar de conformidad con lo prescripto por esta ley, los reglamentos del Poder Ejecutivo y las resoluciones de la Contaduría General; motivarán por parte de ésta un requerimiento conminatorio acordando un plazo no mayor de diez (10) días para su presentación. Si vencido ése término no hubieren sido prestados, no podrá liquidarse suma alguna en concepto de haberes al jefe del servicio administrativo, al contador del organismo descentralizado, al jefe de la repartición y respectivo ministro, hasta tanto se hubiere completado la información solicitada requerida.

días para su presentación. Si vencido ése término no hubieren sido prestados, no podrá liquidarse suma alguna en concepto de haberes al jefe del servicio administrativo, al contador del organismo descentralizado, al jefe de la repartición y respectivo ministro, hasta tanto se hubiere completado la información solicitada requerida.")

10

JUICIOS DE RESPONSABILIDAD Título X de la Ley Nº 5.571

Artículo 105º de la Ley Nº 5.571 La determinación de responsabilidad por actos u omisiones de las personas susceptibles de ocasionar perjuicios económicos al Estado, que no sea emergente del exámen de cuentas, se hará mediante un juicio de responsabilidad que instituirá la Contaduría General de la Provincia cuando se le denuncien actos u omisiones susceptibles de producir perjuicios, o cuando por sí misma adquiera la presunción de que existen irregularidades que ocasionen perjuicio económico al Estado. Cuando se le denuncien actos u omisiones susceptibles de producir perjuicios o cuando por sí misma adquiera la presunción de su existencia, la Contaduría General de la Provincia mandará iniciar sumario administrativo y si este no fuera viable comenzará la investigación tendiente a la iniciación del juicio de responsabilidad.

11

LICITACIONES PUBLICAS Anexo I del Decreto Nº 3056/04

Artículo 6º del Anexo I Las Licitaciones Públicas serán tramitadas en la Contaduría General de la Provincia para la administración central. En los organismos descentralizados, la responsabilidad de la tramitación corresponderá a las direcciones de administración, contadurías u oficinas que realicen funciones similares.

12

REGISTRO DE PROVEEDORES DEL ESTADO Anexo I del Decreto Nº 3056/04

Artículo 117º del Anexo I La Contaduría General de la Provincia tendrá a su cargo el Registro de Proveedores del Estado Provincial para la administración central, dando cuenta a sus servicios administrativos y a los organismos descentralizados que efectúen adquisiciones, de las inscripciones; con indicación de número, ramo y demás detalles relativos a la especialidad de los proveedores inscriptos………...

14

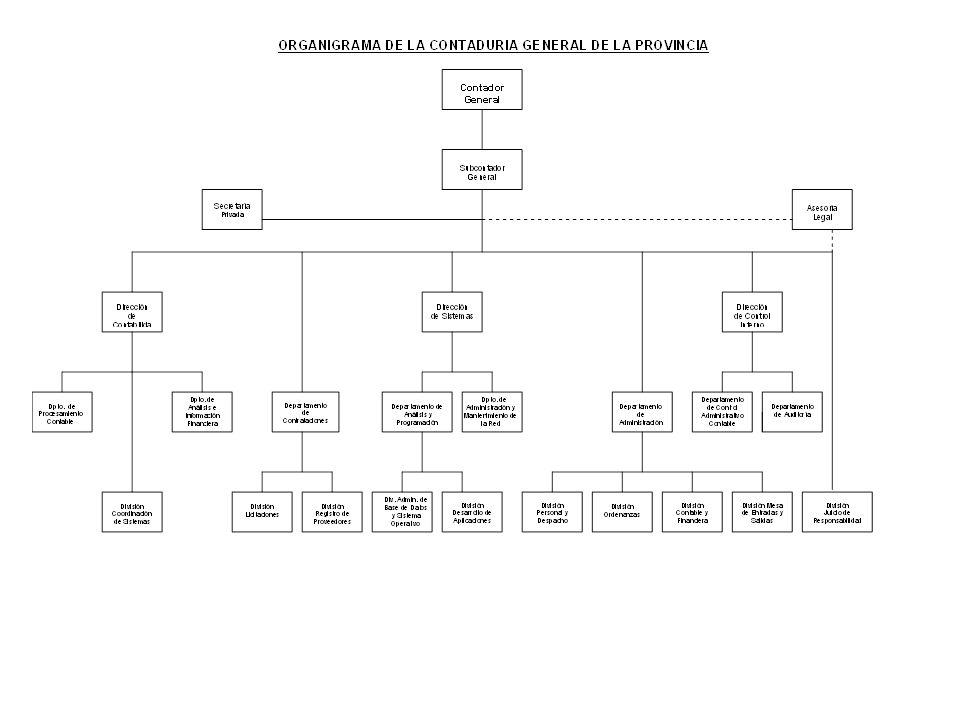

CONTADURIA GENERAL DE LA PROVINCIA ORGANIZACIÓN INTERNA Y FUNCIONAMIENTO (Información a octubre de 2008) Funciones a) Autoridades Superiores 2 C.G.P. b) Técnicas de Control Interno y Contabilidad (propias de la Contaduría Gral.) 18 c) Informáticas (software, hardware y mantenimiento) 6 d) Licitaciones y Registro de Proveedores 3 e) Juicios de Responsabilidad y Asesoría Legal 1 f) Adminisitrativas g) Maestranza 4 h) Ascriptos Total 42 Detalles a) Profesionales Universitarios 23 b) Personal No Universitario 19

Autoridades Superiores. 2. C.G.P. b) Técnicas de Control Interno y Contabilidad (propias de la Contaduría Gral.) 18. c) Informáticas (software, hardware y mantenimiento) 6. d) Licitaciones y Registro de Proveedores. 3. e) Juicios de Responsabilidad y Asesoría Legal. 1. f) Adminisitrativas. g) Maestranza. 4. h) Ascriptos. Total. 42. Detalles. a) Profesionales Universitarios. 23. b) Personal No Universitario. 19.")

15

CONTADURIA GENERAL DE LA PROVINCIA ORGANIZACIÓN INTERNA Y FUNCIONAMIENTO (Información a octubre de 2008) Datos a) Nómina Salarial Anual Año 2008 de la Contaduría General (hasta octubre) $ ,22 C.G.P. b) Gasto Total Anual de la Contaduría General Año 2008 (hasta octubre) $ ,21 c) Porcentaje de Sueldos Sobre el Gasto Total de la Contaduría General 78,50% d) Nómina Salarial Anual Año 2008 del Ministerio de Hac. y Fzas. (hasta octubre) $ ,49 e) Porcentaje de Sueldos de la CGP Sobre el Gasto Total del Mrio. de Hac. y Fzas. 7,69% f) Total Anual de Sueldos de la Administración Central Año 2008 (hasta octubre) $ ,27 g) Porcentaje de Sueldos de la C.G.P. Sobre el Total de Sueldo de la Adm. Central 0,14% h) Nómina Salarial Anual Año 2008 del Tribunal de Cuentas (hasta octubre) $ ,64 Estadísticas a) Expedientes Tramitados en la C.G.P. en el Año 2007 (de 67 reparticiones) 15.971 b) Cheques Generados y Emitidos Mediante el S.I.I.F. Durante el Año 2007

Nómina Salarial Anual Año 2008 de la Contaduría General (hasta octubre) $ ,22. C.G.P. b) Gasto Total Anual de la Contaduría General Año 2008 (hasta octubre) $ ,21. c) Porcentaje de Sueldos Sobre el Gasto Total de la Contaduría General. 78,50% d) Nómina Salarial Anual Año 2008 del Ministerio de Hac. y Fzas. (hasta octubre) $ ,49. e) Porcentaje de Sueldos de la CGP Sobre el Gasto Total del Mrio. de Hac. y Fzas. 7,69% f) Total Anual de Sueldos de la Administración Central Año 2008 (hasta octubre) $ ,27. g) Porcentaje de Sueldos de la C.G.P. Sobre el Total de Sueldo de la Adm. Central. 0,14% h) Nómina Salarial Anual Año 2008 del Tribunal de Cuentas (hasta octubre) $ ,64. Estadísticas. a) Expedientes Tramitados en la C.G.P. en el Año 2007 (de 67 reparticiones) b) Cheques Generados y Emitidos Mediante el S.I.I.F. Durante el Año")

Presentaciones similares